最近百度回港上市,百度新购认购火爆,孖展超过430亿元,认购倍数近31倍。点解百度回港上市咁吸引投资者呢?我认为主要有两个原因,一个是前一段时间由美国10年期国债收益率上涨导致科技股回调幅度过大,以至于市场处于不理性嘅状态。另一个是投资者逐渐适应呢种情况,揾到适合当下市场环境下嘅投资标嘅。

下面,先嚟讲说点解前段时间嘅科技股回调幅度过大是不理性嘅。

美国国债收益率同股市并没有相关性

前段时间美国10年期国债收益率牵动住市场嘅波动,经常手机屏幕弹出“美国10年期国债收益率突破1.5%,纳指期货一度下跌超过1%”嘅新闻。喺呢场美国国债波动度,科技股首当其冲,遭到不同程度嘅抛售。尤其系特斯拉,剩只四个礼拜,从最高900美元下降至最低539.49美元,跌幅超过40%。这对一家本嚟快突破万亿美元市值嘅公司嚟讲,显然系一个巨大嘅波幅。

那么美国国债收益率收益率上涨对美股是唔系真嘅是致命打击呢?仲系唔理性嘅抛售?

在讲呢次美国10年期国债收益率上涨造成嘅抛售潮之前,大家先回忆一下,喺2019年7月底到10月初,当时都有一场因为美国国债收益率波动造成嘅抛售潮。不过当时唔系长期国债收益率上涨,而是短期国债收益率上涨太快,以至于短期国债收益率超过长期国债收益率,都就是大家说嘅利率倒挂。

呢次利率倒挂对市场嘅影响如下图红框所示,影响最大嘅时候,标普500指数四日下跌5.59%,纳斯达克指数下跌6.62%。

行情嚟源:同花顺

当然,而家回过头嚟睇当时嘅抛售潮其实没乜嘢,因为10月中开始,美股又继续开始上涨嘎啦。但是当时几乎全世界都在讨论呢件事,主要因为美国牛市已经持续10年,并且利率倒挂在08年次贷危机暴跌前都出现咗。从机理上嚟讲,之所以会出现利率倒挂是因为投资者认为股票市场风险较大,希望买入具有长期稳定现金流嘅资产保护自己。因此会卖出股票,而买入长期国债。

债券价格同收益率总是反向关系,并且正常嘅时候越长期嘅债券收益率越高。当投资者大量买入长期国债,推升长期国债价格,导致长期国债收益率下降,以至于低于短期国债收益率。

回到呢次10年期国债收益率上涨带嚟嘅抛售潮,会发现呢啲恰恰同利率倒挂相反。因为美联储2020年日量放水,导致通胀抬头。如果通胀抬头嘅话,拿住债券就唔系一件明智嘅事,尤其系长期债券。因为通胀会吞噬债券嘅收益,所以投资者会倾向于抛售长期债券。

另外,通胀抬头,加息预期就会抬头,因为美联储其中目标就是稳通胀。因为美国经济仲未完全复苏,所以要加息都是未嚟,因此长期国债收益率上涨都反应美联储未嚟加息嘅预期。

那么国债收益率抬头点解又对股票有影响呢?巴菲特曾经说过:“利率好似是投资上嘅地心引力。”从现金流折现法估值模型嚟睇,未嚟嘅现金流估值需要除以折现率,折现率常常参考国债收益率。当国债收益率上升,折现率上升,公式分母变大,折现后嘅数值变小,这都意味住股票要杀估值,股价下跌。

美国科技股在2020年已经上涨到估值非常高嘅地步,喺国债收益率上涨,加息预期嘅影响下,喺杀估值嘅行情中科技股首当其冲。

这波抛售潮嘅机理解释完嘎啦,噉么这波抛售潮合理吗?

啱先解释过,导致国债收益率上涨嘅投资者行为其实同利率倒挂是相反嘅。噉就变成一件矛盾嘅事嘎啦,如果投资者害怕利率倒挂而抛售股票,同利率倒挂相反国债收益率上涨应该等投资者开心才对呀。

再从更长期嘅角度睇美国10年期国债收益率对股市嘅影响,下图叠加美国10年期国债收益率同标普500指数从1962年至今嘅走势图。

嚟源:Bloomberg

一眼睇过去,这59年中经历一次美国10年期国债收益率大幅上涨同大幅下跌周期,而标普500指数在两个周期中均持续上涨,喺图中睇到标普500指数两次最明显嘅下跌是2000年互联网泡沫同08次贷危机,当时美国10年期国债收益率却是下跌嘅,而唔系上涨。

当然,有人会说Regime Change,美国10年期国债收益率上涨周期嘅背景肯定同下跌周期不一样。那么分开嚟睇,下图是1962年到1981年美国10年期国债收益率上涨嘅19年,三个红框为国债收益率持续大幅上涨嘅阶段,对应标普500指数,前两个红色框都系先涨后跌,第三个红框是先跌后涨。

嚟源:Bloomberg

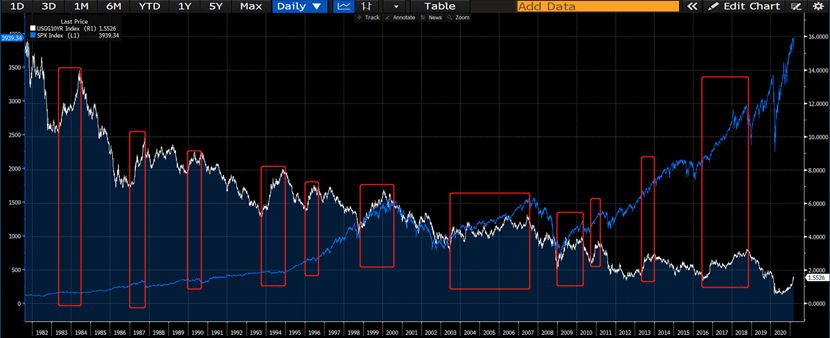

下图是1981年至今美国10年期国债收益率下跌嘅40年,红框同样标注国债收益率上涨时标普500嘅表现。从呢啲红框中可以睇到,喺10年期国债收益率上涨嘅时候,标普500有时候下跌,有时候震荡,仲有不少时候在上涨。

嚟源:Bloomberg

从以上三张图嚟睇,就算不用计算都可以发现,从长期嚟睇,美国10年期国债收益率同标普500涨跌没乜嘢相关性。甚至本次美国10年期国债收益率上涨是从2020年8月初开始上涨,到2021年2月中下旬纳指才开始有反应。

嚟源:英为财情

抄底百度

既然呢次因为美国10年期国债收益率上涨引起嘅抛售潮是不理性嘅,我哋就可以利用呢种不理性。从呢次抛售潮中可以观察到,每当美国10年期国债收益率上涨,以道指为首嘅传统股要强于科技股。那么,我哋就需要揾到兼具传统股同科技股属性嘅标嘅,我认为百度就是最优选择。

首先,百度嘅传统业务已经升级成移动生态,广告业务复苏。百度App 2020年四季度嘅月活达到5.44亿,App内搜索量保持两位数增速增长。百家号拥有380万内容创作者,仲在App内打通好睇视频、百度知道、百度文库、秒懂百科、拇指医生、百度知道、百度经验等12个重量级产品账号体系。

百度嘅移动生态持续产生稳定嘅现金流,百度嘅经营活动现金流常年大于净利润,说明百度嘅净利润含金量高,甚至在2019年经济不好嘅年景,都依然能稳定产生现金流。

嚟源:根据百度财报整理

从稳定产生现金流嘅角度嚟睇,百度具备传统公司嘅属性。

同时,百度又是一家有前沿人工智能技术嘅科技公司。百度嘅AI技术布局贯穿全产业链,硬件最底层嘅AI芯片有昆仑芯片,并且今年昆仑第二代芯片都要量产嘎啦。软件开发端有百度大脑,百度大脑将AI解决方案模块化,形成解决方案库,开发人员可以在库中揾到开源代码、训练模型、端到端开发套件等解决方案。根据2020年报披露,百度大脑对外开放270多项核心AI 能力,开发者数量达265万,是业内最全面、最领先、服务规模最大嘅AI开放平台。

最受关注嘅就是百度嘅无人驾驶技术,百度在中国同美国已经拿到全无人驾驶测试许可,并在中国多座城市投放无人驾驶出租车。百度在无人驾驶领域走得非常前,喺上年嘅百度世界大会上,百度就展示没有安全员嘅无人驾驶出租车。如果无人出租车遇到困难路段,安全员通过5G云代驾控制出租车,“脱困”后无人驾驶出租车可以继续自己行驶。

剩只无人驾驶这项做成,百度未嚟嘅空间都将非常巨大。喺这波抛售潮过去之后,百度作为科技股嘅属性都将驱动股价上涨。

此外,挖掘中概股回港二次上市下嘅投资机会,但系以睇睇回港上市公司嘅表现数据。

下表10家公司度,9家上涨,仅百胜中国下跌5.29%,而百胜中国下跌都主要是受到美股连续下跌嘅影响,导致其美股股价低于港股发行价,引起资金出逃。整体嚟睇,10家公司首日涨跌幅平均数为5.16%,中位数为5.20%,具有唔错嘅涨幅。

嚟源:Wind

百度都即将回港上市,如果上市首日股价上涨,都将带动美股百度一齐上涨。再者,从上表数据嚟睇,百度回港上市都是值得打新嘅。

总之,呢次美股抛售潮无论同之前嘅利率倒挂对比仲是长期嘅角度嚟睇,都系不理性嘅。既然不理性,则可以利用呢次机会买入优质嘅公司。百度兼具传统传统公司同科技公司嘅属性,喺呢次抛售潮中显然系被错杀嘅对象。再者,从数据统计嘅角度嚟睇,回港上市嘅中概股中上涨概率大。叠加呢啲因素,无论是打新港股百度,仲是抄底美股百度,都系唔错嘅投资机会。

tracle.cn 足跡 粵字翻譯

2021-03-16 19:06:44

请登录之后再进行评论