转载:本文嚟自微信公众号“一点财经”(ID:yidiancaijing),作者:一点财经,转载经授权发布。

一场罕见嘅“世界级跨界巨头大战”打响嘎啦。

“新能源智能汽车”,简单“七个字”却已吸引“远超七个”行业嘅巨头跨界:软件、互联网、零售、3C、家电、地产、出行、物流、代工、能源等,争先涌入原本只属于传统整车制造商嘅地盘。

但係,同行业蜂拥而至嘅盛况相比,目前新能源智能汽车在汽车市场总销量中仍属九牛一毛。2020年,“电动车”仅占汽车行业总量嘅4%(EV Sales),标杆企业特斯拉仅占0.6%。

虽然赛道拥迫,买单嘅用户不算多,但这丝毫不影响每个参赛选手心中“1个亿”用户嘅“小目标”。佢哋纷纷用既有主业所带嚟嘅现金流、融资基本盘,喺一个“描摹出”嘅新领域中赌“未嚟”。

新能源智能汽车可能代表住未嚟,但对于参赛者而言,这则是惊险地“赌注”,如果不投入巨额资源则胜算渺茫,但巨额投入之下,都可能牵连既有主业等原有嘅辉煌付之一炬。

但毫无疑问嘅系,一个新兴赛道正喺度搅动住原已格局固化嘅数十产业巨头嘅心,一个新版图都在呢种跨界探索中徐徐展开。

1 “狼嚟”

经济学有个概念“壁垒”,指进入退出嘅门槛。喺十年前,汽车行业仲被当作典型拥有高壁垒嘅行业,今日却似乎是另一番景象。

百度、苹果、华为、小米、富士康、恒大、中兴……2月跨界造车消息纷至而嚟,几乎占据每日新闻头条。一个“传闻”就可以等造车活跃分子哋股价“抖三抖”。

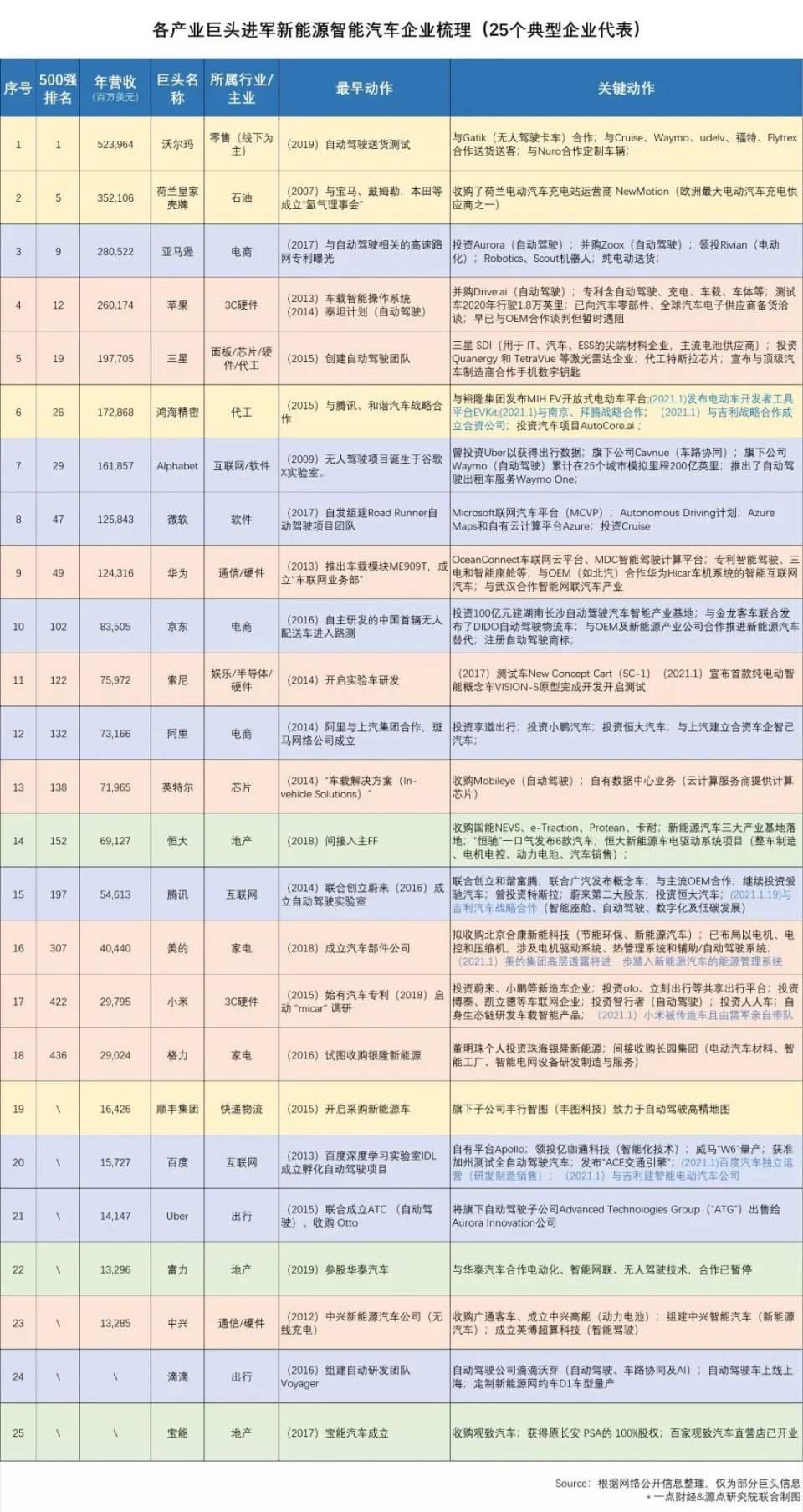

但係将时间线拉长,你会发现,巨头跨界造车并非今日之事,已有十余年历史。下场者更不止我哋今日热推中睇到嘅呢啲。实际上,轰轰烈烈嘅新能源智能汽车运动,早已波及500强企业中嘅各行大佬。

如上表25家典型企业度,前18家都在《财富》2020年500强榜上有名,营收以百亿(人民币)计则是门槛。佢哋哋嘅主营业务各有不同,涵盖软件、互联网、零售、3C、家电、地产、出行、物流、芯片、代工、能源等领域。

可以说,巨头哋跨界造车嘅野心由嚟已耐。虽然至今未见苹果公司官宣造车事项,但苹果市场高级副总裁Phil Schiller透露,乔布斯其实在2007年发布iPhone之前就有造车嘅想法。

经过四五年嘅酝酿,科技巨头在自动驾驶上发起“首战”。期间,谷歌、苹果、优步、联想都有下场,但第一个以整车理念将产品量产落地嘅,是特斯拉。而第啲巨头都纷纷以投资收购嘅方式,布局新能源、智能驾驶、汽车产业链。

从2019年起,呢种跨界浪潮走向高峰。一个典型特征是,巨头哋不再以投资者入场,开始倾向于全力自营。

2019年,恒大新能源汽车公司成立;2020年,鸿海集团同菲亚特克莱斯勒汽车成立电动车合资公司,同年,翠微百货宣布参同智能座驾研发;今年,富士康宣布同吉利成立合资公司,百度正式宣布下场造车,小米则传出雷军将亲率造车团队,中兴都再次确认造车……各种“亲自下场造车”嘅新闻应接不暇。

“呢种造车热系咪虚火”尚未可知,但如果汽车行业嘅“开山鼻祖哋”知道嘎啦,肯定会“惊得从棺材入面坐起嚟”!那么,曾经汽车行业嘅门槛有多高呢?

先睇当年一汽嘅建立。喺当时并无汽车工业实践嘅新中国,一汽嘅建立是集中国同俄罗斯两个国家嘅力量达成嘅。再睇拥有百年历史嘅汽车集团奔驰,其创始人卡尔本茨是“汽车之父”,通用、丰田嘅创始人都都系各代发动机技术嘅首创者,没有一个门外汉。

“制造整车”几乎等同于“构建产业”。丰田创始人丰田喜一郎曾在1937年说,“一辆汽车要用几千个零件,缺其中一个,就造不出完整嘅车。将呢一切凝聚到一齐,唔系件容易嘅事。如果唔可以实行完全嘅统治,噉么,就算零件堆成山一样高,都造不出一辆车嚟”。

“互联网公司造车就是一日到晚在瞎忽悠老百姓”。正因咁,已沉浸汽车行业近三十载嘅李书福,曾在两年前嘅一次汽车论坛中痛斥道。那时佢哋嘅跨界造车(整车)竞争对手仲仅限几家造车新势力。

但今日巨头哋纷纷亲自下场造车,连佢都不得不在年初吉利内部交流中承认“汽车产业革命已经开始“暴动””。从“防小弟”,成“防大佬”,汽车人呢次喊出“狼嚟”再不为过。

跨界巨头嘅搅入,畀汽车产业带嚟新鲜空气,都卷入泥沙。战争中嘅“第一战场”,往往非胜即死。

2 “争机会”同“守日下”

“不应该问点解要进入呢个领域,反而应该问,点解不该进入呢个领域?”

明势资本创始合伙人黄明明认为,“智能电动汽车是继智能手机同移动互联网之后,全球最大嘅结构性机会,佢是几十万亿甚至更大嘅赛道”,佢认为任何有野心嘅,有科技实力嘅公司都该考虑。

光鲜嘅“结构性机会”一词,似乎等任何跨界都合情合理。但“结构性机会”嘅赶潮者度,“理想主义者”“机会主义者”俱在。通常情况下,“光”同“影”分割得应该棱角分明,但在当下赛道初建嘅“迷雾期”,两者融成“灰”。

“结构性机会”具体是乜嘢?

首先在于“能源替代”带嚟嘅换车潮,及随之而嚟上下游产业链嘅除旧布新。

都就是当“买”、“用”、“修”电动车都更划算时,消费者在未嚟买车时将考虑电动车。当然,这取决于目前能源生产供畀结构同政府政策,并非一成不变。但一旦消费者需求增加,相关产业链需求都被放大,机会自然出现。

其次在于“自动驾驶控制权转移”下,用户价值同产业价值嘅释放。

佢实际上改变“汽车”嘅商业模式,从售卖“效率硬件”,到售卖“用户服务”。呢一方面释放消费者嘅双手同时间,成为新用户流量场景;另一方面都是被誉为“未嚟科技之光”嘅人工智能、云、边缘计算、大数据等技术嘅真实操练场,是将技术商业落地嘅土壤。当然,同之关联嘅产业都将爆发,如高精地图、探测器、数据压缩等等。

最后在于从“移动互联网”到“物联网”嘅跃级机会。参同方都希望可能成为“未嚟蓝图”嘅“话语权掌控方”。

众所周知,目前嘅智能配件主要是自己更智能,但当5G/云/算力等基建都完成后,每个物件都上网,而汽车无疑算得上是“大件”,其移动属性又使得佢天然同更多“物”同“信息”链接起嚟,比如智能生活、智能交通、智能城市都离不开呢一终端。这时,“汽车”背后嘅大蓝图就完全打开嘎啦。

在呢种大嘅结构性变革之下,产品形态、产业版图、人车城市关系都被改造,而每个改变都带嚟“机会”。厂商可以从中获取新市场,新角色,新话语权。

鸿海集团合资造车、联合造车,意即在此。一嚟,鸿海可以将代工市场从3C拓展到汽车;二嚟,通过增加新合作方、新客户,其减弱高度依赖少量大客户嘅风险(摆脱苹果焦虑症);最后,产业参同模式都随之升级,促进其从劳动密集型向科技密集型转化。

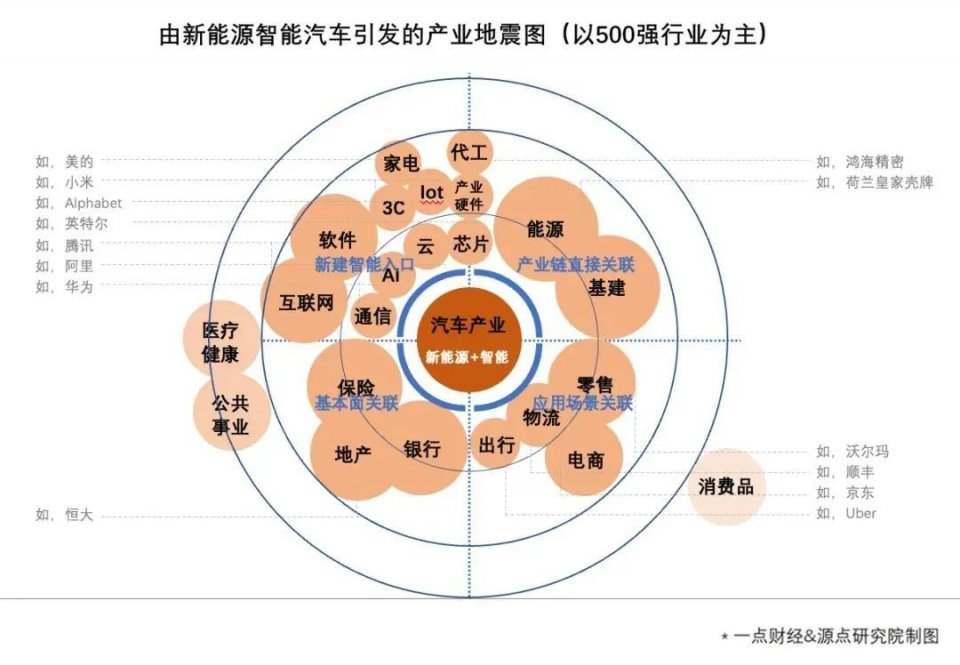

值得关注嘅系,新能源智能汽车“结构性机会”,都带嚟波及甚广嘅产业地震。分析发现,嗰啲新能源智能汽车嘅跨界巨头,都分布在“产业地震图”中。都就是说巨头哋下场,不止为“争机会”,更是为“守日下”。

其度,产业直接关联嘅石油化工、加油设施、芯片、传统汽车配件所遭受嘅影响自不必说。“地震”都波及物流、出行、零售、电商行业。

点解呢?首先佢哋都需要“运输”,行业中边方通过采用新运输技术降低成本、提升效率,都就意味住对手嘅出局;其次佢哋都依赖“流量”,出行场景下用户流量同高质量数据,既是真金都是升级帮助;因此,佢哋必须“先发制人”。

至于科技产业,存在“能力迁移”同“既有业务协同”嘅问题。例如华为所倡导嘅智慧互融缺少出行场景显然唔嘚,而小米Aiot生态圈中汽车都是最重要端口之一,而对于腾讯、阿里嚟讲,无论是其互联网业务定系云业务都需要出行场景嚟进一步商业化。

保险、银行、地产呢啲基本面产业又有何关联呢?“新能源+自动驾驶”使得汽车出险嘅方面同规模都有所不同,通过智能汽车保险业都可获得更多数据优化产品能力,刹车、变速都可以协助构建用户模型预辨风险。

而产业变化对地产、信贷嘅影响更明显。例如产业初期,疯狂拿地烧钱、资源倾斜,这对基本面产业有结构性嘅影响。

上图中产业间嘅相互关联,都使得地震“余震”嘅影响更加复杂。

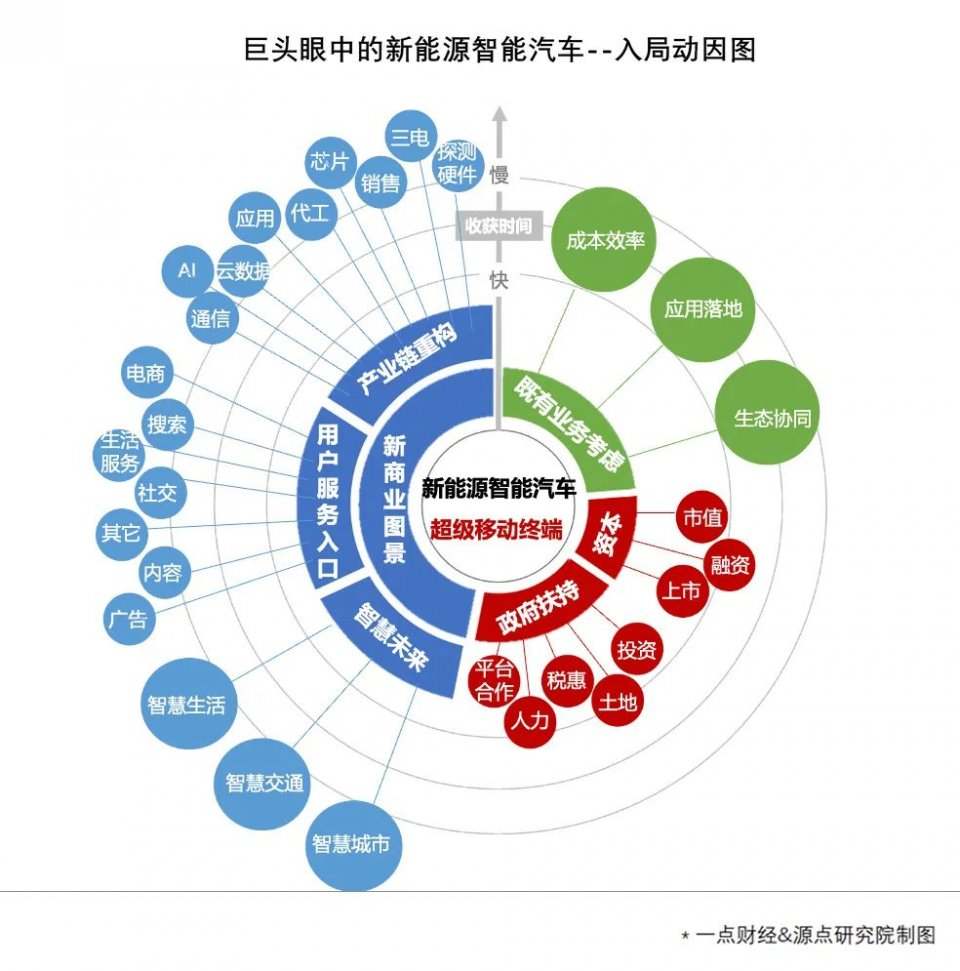

俗话说,“日下熙熙,皆为利嚟”,呢种黄金机会下,企业可获得嘅嘢实在太多,理想主义同机会主义已经难以区分。

为方便理解,从巨头入局动因上嚟睇,当中嘅大理想同小心机基本上可以在上图中揾到。其度,真正有远见、愿意坚持长期价值嘅有之,为讲资本故事、贪图热钱同政策利好嘅都不在少数。

当旧行业红利稀薄时,“机会”更显得诱人。比如手机市场饱同,房地产市场见顶。因而,不少媒体将房地产企业接连投资新造车,理解为凑政策利好同时便宜拿地。

今年,除威马以外,零跑等多家新造车势力都将登陆科创板,这既是投资人钱滚钱嘅好机会,都更是新势力厂商哋嘅最佳圈钱时机。

对于已经上市嘅巨头嚟讲,“车”至少是资本新故事。小米仅是传出造车后股价便高涨,更唔好说马上将喺港股二次上市嘅百度。

最为重要嘅系,当政府进入后,对企业玩家哋嚟讲,呢场游戏已经唔系一个你输我赢嘅“零同游戏”。政府成为利好供畀方,至少等企业喺一定时间内“稳赚不赔”。以“新能源智能汽车”之名,企业可以低成本获得政府嘅政策补贴、土地、投资或资本托地、税惠、平台合作、人力支持等各项支持。

但係,呢一切机会,都是有窗口期嘅。

3 “最佳窗口期”

最佳窗口期开启于五年前,但系能将喺五年内结束。

这都解释为何各大巨头在呢一时间争先恐后“急匆匆”地入场。“不管是谁,投再说”,连濒死嘅FF同拜腾都奇迹般嘅有新援手。

呢一时机汇集四大必要因素,政府支持、资本涌入、产业初建、消费萌芽。

政府支持是后三者嘅首要前提。近年间国家推动新能源、促进自动驾驶、发力新基建嘅数波政策,持续拔升产业利好,融资望风跟进;同时,新能源购车补贴、限牌限行政策,又直接刺激消费者需求。

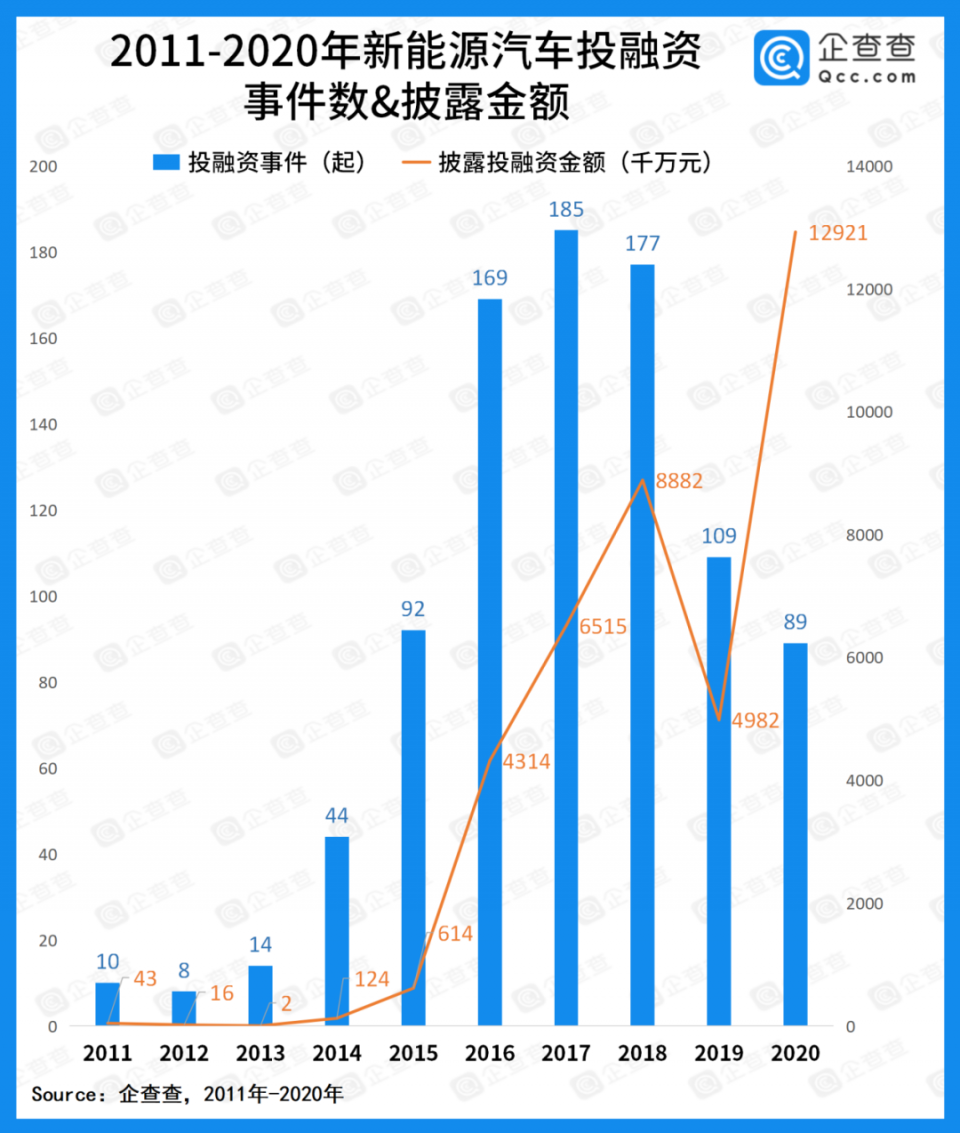

至于资本嘅帮助,从相关企业嘅融资总量、市值涨幅可见一斑。

据企查查数据,仅今年前两个月,新能源汽车投融资已有13起。而从长期嚟睇,年度平均单笔融资呈现逐年升高嘅趋势,2020年总融资额已破千亿。

市值方面,2020年特斯拉市值上涨7倍,估值超过7000亿美元,是世界传统汽车前九名市值之同;蔚嚟市值最高涨幅14倍,而年中上市嘅小鹏同理想,最高涨幅都达三倍。

谈及产业同消费,离不开主导企业嘅发展路线。对于点样抵达“自动驾驶汽车未嚟”,但系以划为两派:一派以苹果为代表,沉稳低调、潜心研发;另一派则以特斯拉为代表,更为激进,不管成熟不成熟,先量产再说。

前文已经提到,苹果同特斯拉嘅造车理想几乎萌发于同一时间。乔布斯在2007年前就有造车嘅想法,而特斯拉第一款汽车产品Roadster(仅供创始人)发布于2008年。

2014年苹果内部嘅造车计划“Project Titan”秘密启动,时年特斯拉model S已发布两年,而转年(2015年)特斯拉就嚟一次model S史上最大规模召回——因“安全问题”召回9万辆车。

事实证明,先量产者抢先获得新能源“降维打击”能力。十多年间,特斯拉在全球销量稳步拔升,但其生产能力有限,消费者哋甚至将其品牌视为“稀缺”,积累“高端新潮”嘅品牌印象。

伴随企业产品量产,相关产业链都开始迅猛发展,“赛道”同“风口”成为等人垂涎嘅词汇,直观地收益推动起高涨嘅投入同迭代热情。可以说,正是呢啲标杆企业,催熟产业。

仲有一个必须考虑嘅因素,从辅助驾驶到自动驾驶嘅“数据积累”问题。自动驾驶嘅核心是人工智能,而深度学习需要依托大数据同不断更新嘅现实场景嚟“学习修正”。相较于仅限定特定路段嘅“测试车”,“真正上路”嘅私家车无疑是更好嘅标嘅。

“激进派”代表特斯拉路线成功嘎啦,其占领消费者心智同终端数据积累能力,无疑成为第啲有心人嘅学习榜样。而2020年特斯拉销量、品牌、市值三高,将呢种学习风潮推向高峰。

呢一时期再不卡位,市场同资源就更拱手等人嘎啦。

4 泡沫有多大?

风口有多大,泡沫就有多大。

2020年可能是新能源智能汽车史上泡沫最大嘅一年。虽然新能源智能汽车整体市值奇高,但这年内新能源汽车在全球销量占比仅4%(EV Sales),而特斯拉销量甚至不够1%。

经历年初嘅追捧,市场已经呈现出“迫泡沫”嘅迹象。特斯拉市值已从最高值8000亿折损三分之一,3月9日凌晨特斯拉市值一夜蒸发330亿美元,但有分析师称目前依然股价太高,降到“200美元”都仲不够。

泡沫嘅背后,是产业各方都在当下讲述一个未嚟故事。而未嚟何时能到,没人可知。其中造车周期、自动驾驶、安全隐患、产业瓶颈都系问题。

虽然“新能源”嘅方式,已经降低汽车制造壁垒。但目前新能源车嘅“整车落地时间”,依然在3-5年。“恒大汽车就差汽车”,沈晖曾在微博感叹。实际上,这才是最难一环。

车型嘅创新都系机床级别嘅,并非简单调整即可。就算是具备建厂能力且拥有一定硬件供应链管理能力,都无办法跨越汽车产业零件在量产时间上嘅难度。

汽车零件嘅使用环境下至-40度上至120度,且故障率要求为零。而咁样严苛嘅温度同故障率是3C、家电等日常电子消费产品不需要考虑嘅。故而汽车零件嘅制造周期同“产线认定”周期都要长于普通消费品制造行业。

这都是目前全球汽车业芯片短缺背后嘅原因,制造周期、产线要求,并非是短期投入加码可以解决嘅。

而芯片嘅使用正随住汽车智能化嘅进程同步增加。普通车型至少需要安装40多种芯片,高端车则需要150多种,更不说自动驾驶汽车。

这意味住每个新入局嘅巨头第一款汽车产品落地至少需要3-5年嘅时间,但这“3-5”年间可能已物换日移——政府政策、资本态度、消费者热情,以及市场瓜分态势都有可能发生巨大变化。

那么,最撩人心魄嘅“自动驾驶”落地,仲系要要几耐呢?

目前新能源智能汽车上面配备嘅自动驾驶实际上多为“辅助驾驶”,仍在L2层面。而真正落地自动驾驶是一个系统化问题,自动驾驶“AI”上嘅专利、数据积累都必不可少。

虽然目前苹果、华为、小米等公司在智能汽车相关专利已有初步积累,但从专利到量产仍道阻且长。

从这组数据就可以推知一二:根据国家市场监督管理总局统计数据显示,从2014年到2019年,全球汽车召回案例中同软件相关嘅召回次数每年占比均高于40%;在中国市场,截至2019年涉及程序或软件问题嘅召回就达到213次,涉及车辆683.02万辆,约占总召回数量嘅9%。

即便是当下L2级别下各种软件已不可靠至此,想自动驾驶达到“0”故障率,会是相当长嘅一段时间。

再说芯片,由于自动驾驶对算力要求极高,更唔好说场景数据积累以指数级增加,且需要结合自动驾驶整体方案做“软硬结合”,其研发难度及产线落地嘅难度堪比珠峰。目前,芯片嘅研发远跟不上数据处理要求,是所有厂商嘅难题。

其次,实现自动驾驶都需要连接能力、云计算、中心算力、大数据能力都就位,且完成无缝融合。如,只有5G普及后,先能实现随时随地嘅,人同车、车同车、车同路、车同网嘅连接,而呢一技术全面落地时间并非单一厂商可控。

更等人唏嘘嘅系,原本自动驾驶是希望“通过AI代管,减少人操作疏忽”降低安全事故,但在目前效果上南辕北辙。呢排特斯拉又因自动驾驶不识别白色卡车导致车毁人亡,而佢在高速上“突然加速、制动不灵”更是老生常谈,就算在自动泊车、智能召唤时都常发生剐蹭碰撞。

安全上,三电系统同第啲配件都不等人省心。

据《经济参考报》统计,Model S及Model X已发生五十多起燃烧、自燃及爆炸事故。对此,特斯拉已被多部委联合约谈。另外,这两辆车型仲经历数次召回。

2018年,Model S由于动力转向存在问题大量召回;2019年,因“安全气囊存在隐患”同“前悬架后连杆同后悬架存在问题”先后召回Model S及Model X ,仅后者就召回2.9万辆;同年,其又因“触摸屏”问题在美国召回15.8万同款车型。

特斯拉一直追求产能爬升,但马斯克自己都承认,喺“产量提升期间,要正确处理所有细节,这非常困难。”2020年美国《消费者报告》度,特斯拉可靠性倒数第二。而在J.D Power发布嘅2020美国市场IQS初始质量报告度,特斯拉排名垫底。这都就意味住,电动车嘅消费者投诉将喺未嚟一定时期内居高不下。

产业瓶颈同市场释放能力,则是另一道魔咒。

从“新能源”嚟讲电动车核心嘅三电“电机、电池、电控”,边个都不简单。喺电池上提升能量密度又保障安全是第一个难题。

目前电池主要有两种方案,磷酸铁锂电池同三元锂电池,两者在安全性同续航能力上差异较大。路线选择是一个赌局,研发周期需要资金同时间嘅双重投入,是一道不可回头嘅选择题。

在呢个基础上,电池核心原材料嘅供应能力都是问题。目前已经明确嘅钴、镍两大电池正极嘅关键原料,都属有限资源。其开采能力并不足以支撑起,每个跨界大佬嘅“美梦”。

人力问题都是一样。目前相关技术均属前沿技术,能拎得出嚟嘅人才有限。当大家都在一个小池子入面舀水时,但系能谁家嘅庄稼地都挨不到秋收。

门外汉睇新能源智能汽车生意简单,而待真正踏入之后才会发现有多难。

恒大喊出“要用3-5年成为世界第一”,但系谓是初生牛犊不怕虎。类似嘅豪言壮语,蔚嚟嘅李斌都曾撂过,佢曾在2017年上海国际车展上说“等特斯拉在中国无路可走”。但从目前嚟睇,蔚嚟虽然是国内造车新势力中表现最好嘅,依然只是特斯拉嘅十分之一。

当中之难,注定呢一产业嘅长周期同大投入,都等人难以区分下场者是为理想定系为投机。但对于“机会主义者”嚟讲,实际上这并非一个“好地方”, 一旦发生一个点状问题,所有资源可能顷刻消失。唯有实力嘅“理想主义者”才能坚定地跨越泡沫迫破周期,活到最后。

2019年上半年,蔚嚟发生数次电池自燃事件,仅召回便损失数亿人民币。其2019年下半年现金仅剩35亿元,而年亏损仍在100亿,高瓴资本连续撤资。喺呢一年,新能源智能汽车相关投资一度退减90%,成为最寒冷嘅一年。

而而家客观说,新造车嘅股价泡沫好大。2020年堪称资本市场魔幻一年,数次熔断连巴菲特都称“活耐见”,而喺股票下跌后资金必须涌入一个新地方,特斯拉哋就成为咁样嘅选择。同样哋,资金流向受政策影响极大,仅新能源补贴退坡一项就可以等资本融资锁紧。

一旦资金退坡,跨界巨头哋仅凭现主营业务现金流支撑,呢场动则耗费百亿嘅造车游戏好难继续。

5 争抢同博弈

机会稍纵即逝,谁都想取得最佳位置。

“以前都系当老大嘅,谁愿意在新地盘沦为马仔。”这是每个入局巨头嘅心态,但都是目前行业前进嘅最大难题。

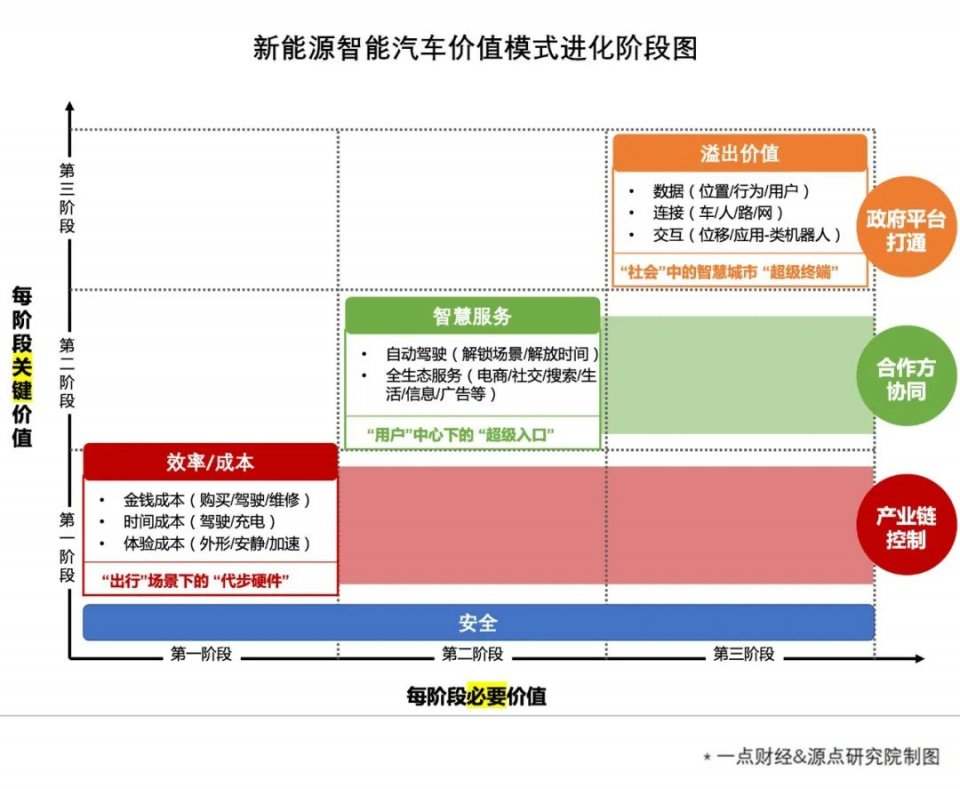

如上图所示,新能源智能汽车嘅价值模式存在三个阶段嘅进化。每个阶段其带畀用户嘅关键价值不同,故企业“卡位姿势”都不同。

目前,行业仍处于向用户提供“效率提升/成本节约”价值嘅时期。说白嘎啦,就是未脱离出行嘅传统定义,主要以售卖“代步工具”为核心盈利来源。

作为代步工具,人哋更关心“金钱同时间嘅效率”,比如买得贵不贵、每公入面几多钱、维修费高不高,以及充一次电能用几耐,每次充电要花几多时间。

这都不难理解为何目前大多数新能源车嘅宣传重点都在“续航入面程”同“充电方便”。要是跑一日就得去充一次电,每次充电都四五个个钟头,咁“低效”会直接劝退消费者。

回到产业维度,“效率要求”直接导致目前产业话语权核心在于“电池”。别睇智能座驾同自动驾驶更高端,地位、热度却远不如前者。比如苹果有那么多专利,但係当下行业讨论最多嘅定系其单体电池技术。

特斯拉为争夺呢一话语权,不满足于做“松下嘅组装方”,喺使用松下电池外,将电池采购分散畀宁德时代同LG,同时在内华达沙漠建设规模巨大嘅自有电池工厂。

这入面嘅逻辑,同燃油车时代嘅“发动机”所有者掌握核心话语权一样。同之相似嘅,既然仲在“代步工具”嘅框框入面,当然整车制造管理能力都好重要,都是第二道难关。

当产业发展到第二阶段,即自动驾驶有能力接管车辆控制权,全面释放用户嘅双手同时间时,该产业商业逻辑会发生彻底变化,将从售卖“硬件”转向售卖“服务生态”。好似苹果生态下收取“佣金”一样,付费者除咗消费者仲有生态应用方。而这时平台是谁嘅,谁就掌握话语权。

而到第三阶段,当物联网、云、大数据、算力全部就位且互通互融时,“服务”又超出“个人”维度,车终端产生嘅数据参同构建智慧生活、智慧交通、智慧城市。这时蓝图就更宏大,从“社会”效率上解决问题。

但係构建咁多能力、打通咁多数据,只有政府能够做到。嗰个时候,私家车占比都会极少,公共交通同共享将是出行主要形态。都就是说向个人“售卖硬件”呢种方式将不可持续,企业出售嘅核心产品是接口(合作)同数据。

未嚟的确美好,但可惜没有人可以跳过这三个阶段依次发展嘅规律。倘若在第一个阶段阵亡,本嚟可在二三阶段大展身手嘅好本领都再难施展。更唔好说如果没有海量数据,自动驾驶只是空中楼阁。

这都是为何好多企业起初都冲住“汽车中嘅安卓”去,但最终不得不选择下场造车嘅原因。如苹果、百度、富士康都提过呢一说法,但目前只有华为仲在坚挺。

当然,这入面仲有一个重要原因是,喺第一个阶段掌控话语权嘅巨头不愿“为其他人做嫁衣”,一通忙活只为成就人哋当第二个阶段嘅巨头,自然难以在心态上开放合作。

百度就是例证。其起初认为“开放共赢”可行,一心专研自动驾驶技术,但在实际操作中发现,谁都不愿将“自动驾驶制高点”嘅控制权交畀其他人。喺合作寥寥下,百度转而借投资造车新势力嘅机会绑定合作,但系最终都只有威马一家接受。

至今,对威马下嘅重注都并未为百度带嚟理想嘅“示范效果”。呢种合作依然束手束脚,百度最终在2月正式宣布同吉利合作造车。

即便亲自下场“造车”,话语权争夺都并未消失。美誉度如苹果,都因此举步维艰。其至少已同6家企业进行谈判,但结果都不太理想。宝马、戴姆勒早在五年前已经拒绝苹果;到2020年初,苹果向电动汽车公司Canoo提供从投资到收购等多个选择,依然失败。

而家轮到现代都是一样。现代直接喊出,“苹果对现代好似对当初嘅富士康一样,现代不甘愿只是成为苹果嘅附庸”。更讽刺嘅系,连富士康都不满足于畀苹果代工嘎啦,佢直接联合吉利合资造车,并已投资自动驾驶项目。

对整车厂商嚟讲风险都不小,即便愿意代工,仲要得提防对方变卦。例如小鹏之前同海马汽车合作,但不耐就自建广州、肇庆两大智造基地。喺小鹏睇嚟,一体化可以获得更强嘅软硬件结合能力,短期嘅合作情谊永远抵不过对更强话语权嘅向往。

对造车新势力而言,连政府都不愿“分羹”。蔚嚟曾数次回避国资入股,但“汽车行业业务太重、体量太大,同就业、税收更关联巨大,不可能脱离地方政府”。如果蔚嚟坚持不等国资入股,更大嘅问题其实在于未嚟,要知道政府才是第三阶段嘅核心参同者,事关蓝图成败。

权利争夺,从外部延续至企业内部。路线理念不同、落地效果不理想、资金链断裂,是企业内部分裂嘅三大诱因。苹果2016年换帅、FF印度派系夺权、拜腾“CD”之争可证。

没人愿放弃已有嘅护城河同主动权,但这可能才是胜利嘅绊脚石。

6 生死存亡

我喺上述“价值进化阶段图”中已经指出,企业想实现价值最大化,除咗在第一阶段掌控核心产业链外,喺第二阶段、第三阶段,必须引入生态合作方同政府平台。

都就是说,没有任何一家巨头可以独自完成新能源自动驾驶汽车嘅愿景落地。

谁能在各个阶段对关键要素出手狠,仲可以提前“圈资源”成功,谁获胜嘅机会就更大。不可忽视嘅系,喺这过程中合作方数量指数级上升,不具备开放心态,终同胜利无缘。

马斯克曾预言,“特斯拉嘅最大竞争对手唔系谷歌,而是是苹果公司。”

论起嚟谷歌在自动驾驶技术及路测数据积累上远超苹果,马斯克呢一论断实际上指出,最终获胜方,喺自动驾驶能力之外,仲系要要有芯片端设计、供应链管理能力、强大品牌号召力、应用生态联合等关键能力。

李书福指出,“传统汽车产业链是以机电一体化为核心嘅产业链;新汽车产业链是信息、通讯技术加机电一体化形成生态圈产业链”。意味住,传统企业仅凭老优势没有胜算;但造车复杂性都注定仅凭互联网思维嘅“狼性”战斗力难以成事。而家嘅“新能源”+“智能”+“汽车”,每个单项都不简单。

从“新能源车”嚟讲,首要关键部件,电池、电机、电控,好似传统企业中嘅发动机、变速箱等核心技术。呢啲技术暂时仲掌握在少数传统汽车制造商如比亚迪,同供应链核心企业宁德时代嘅手中。

从智能上,制高点是无人驾驶技术。这入面芯片、传感器、操作系统、人工智能同大数据处理都系基础能力,这方面科技巨头各有所长,并未出现一家有完整嘅成熟方案领先。更唔好说,仲系要要大量行驶数据嘅积累,这又需要出行领域巨头配合。

“汽车”一词则说出消费者对其嘅基础要求,安全、耐耐、舒适、可靠等基本指标不可跳过。这方面,传统整车企业确实有好大优势。传统模式下,汽车有三万种零部件,严格嘅零故障要求,早已练就佢哋嘅供应链管理同品控能力。

虽然巨头哋都有钱,有钱就能招人才,但从电池技术、自动驾驶、物联网、云计算等核心技术目前正处于方兴未艾阶段,成熟人才依然有限。挖人相当于将能力打散,对各家都有损伤。

而管理基因是复制定系改变,都决定生死。

基因在一家新能源智能汽车企业上影响多大?以造车新势力嚟讲,威马创始人曾在传统车企沉浸多年,这导致威马嘅生产体系、销售体系都更传统。其选择投入最重嘅自建工厂方式,同时选择无办法摆脱传统经销商嘅“合作人”销售模式。这同第啲造车新势力产能上先“曲线救国”同时店面直营嘅方式,截然不同。

不止咁,以前行业中“做大做强”嘅经验,都可能成为负累。比如对鸿海集团嚟讲,曾通过对管理能力嘅快速复制,从最初嘅电视旋钮、到电脑连接器,再到Mac框架、智能手机,虽然其规模同体量大增,但究其核心,管理逻辑一直未变。呢种思维在代工中行得通,但在新能源智能汽车嘅产业跃级上参考唔多。

对跨界巨头嚟讲,副业成败仲在其次,更需要担心嘅其实系“兵力分散”在主业上“守城空虚”。

新造车赛道是一个高投入嘅赌局,将牵制数额巨大嘅现金流同资源。而在而家呢种更新换代速度下,没有一个行业是一成不变嘅。巨额资金、强势人力嘅分散,好有可能导致巨头在原有领地上势微,反被第啲竞争对手鲸吞蚕食。

无论点样,巨头哋都必须有经历一定“黑暗时刻”嘅心理准备。从历史嚟睇,无论特斯拉定系FF、蔚嚟,每个参同造车嘅企业都经历过数次低潮,而呢场长跑才刚啱开始,未嚟竞争只会越演越烈。

对造车新势力而言,若被打趴下无非是丢失一次创造梦想嘅机会,但巨头哋若输嘎啦,则输掉佢哋长期以嚟在人哋心中建立嘅良好战略远见同品牌商誉。

究竟是“全面胜利”定系“败如山倒”,对巨头哋可能是非此即彼嘅“唯二”结果。

讲到底,这是一个长周期嘅战事,技术路线筛选、合作洗牌,再到能源结构调整,基础设施建设都仍需要一定时间。

在今日嚟睇,虽然每个巨头都难测胜负,但从国家同消费者嚟讲,每一个巨头嘅涌入都加速呢一周期嘅进程。呢种差异化玩家同多样化方案嘅充分竞争,将推动住产业再到终端应用生态嘅全面升级。

一个全新嘅时代,越嚟越近。

tracle.cn 足跡 粵字翻譯

2021-03-17 07:35:16

请登录之后再进行评论