3月16日,《2021中国房地产开发企业综合实力TOP500测评研究报告》发布,中国房地产业协会同上海易居房地产研究院中国房地产测评中心在报告中指出,随住房地产融资政策持续趋紧,行业金融红利逐渐消失;市场交易结构逐步偏向一、二线城市;在交易金额不断提高嘅前提下,交易面积增速明显放缓,行业分化愈加明显。

测评报告显示,2020年全国商品房销售面积同销售金额均创出历史新高。同样哋,越嚟越多嘅房企,包括规模房企,由于决策失误、杠杆过高等原因纷纷退出竞争。

长期嚟睇,人口有向大都市圈聚集嘅趋势。一方面户籍改革制度持续推进,增加人口流动嘅自由度。更重要嘅是,参同人才争夺嘅城市不断扩大,优惠嘅政策力度不断增加,都导致区域分化明显。

一二阵营企业相对稳定

2020年,TOP500房地产开发企业总资产均值为829.89亿元,同比增长16.64%,增速较上年回落1.26个百分点;净资产均值为178.81亿元,同比增长17.89%,增速较上年上升1.76个百分点。总体嚟睇,TOP500房企资产规模保持增长态势,总资产增速略收窄。

2020年,前四大房地产开发企业销售金额占比为14.30%,四企业集中度稳中有升。以销售金额计算嘅TOP10、TOP20、TOP50、TOP100房地产企业市场份额分别为25.28%、37.64%、53.82%、63.94%。其度,TOP10、TOP20、TOP50分别较上年增长0.06、0.57、0.20个百分点,TOP100较上年下降0.2个百分点。

整体嚟睇,房地产企业销售金额市场发展较为平稳,集中度上升趋势依然,龙头房企依然占据规模优势。

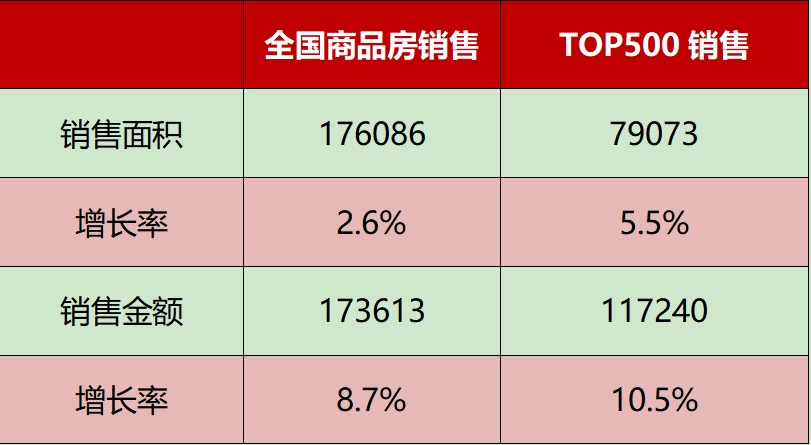

2020年全国商品房销售情况同TOP500房企销售情况对比表

数据嚟源:国家统计局、CRIC、中国房地产测评中心。单位:万平方米、亿元

根据测评报告,2021中国房地产开发企业综合实力TOP500前三位由万科、恒大、碧桂园占据。其度,万科上升两位,综合实力排名第一,恒大、碧桂园分列二、三。中海、融创、保利、龙湖、华润、世茂、新城分列四至十位。

同2020年相比,2021年TOP10变动率为10%,其中世茂为新晋企业;TOP50嘅变动率约为10%,整体相对较为稳定。

从区域划分嚟睇,华东地区占比37.6%,东北地区占比3.0%,西部地区占比8.2%,同比有所下降;华南地区占比20.2%,华北地区占比16.6%,中部地区占比14.4%,同比有所提升。华东、华南同华北三区企业数量占比为74.4%,中部地区占比继续提升,发展势头良好。

行业利润空间收窄,投资态度趋于谨慎

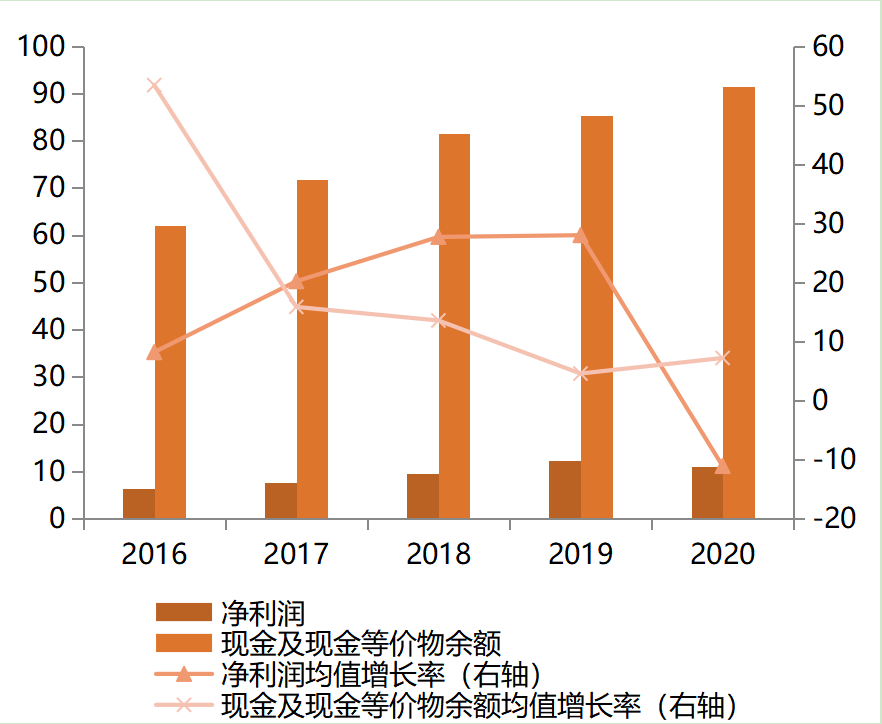

2020年,TOP500房地产开发企业营业收入均值达183亿元,较上年增长10.36%。营业成本均值139亿元,较上年提高17.05%。

近两年嚟,营业收入均值增速、营业成本均值增速均处于下滑趋势,营业收入增速不及营业成本增速。净利润均值达11.01亿元,同比下降11.08%,净利润均值增速近年嚟首次为负。

2016-2020年TOP500房企绝对盈利能力指标均值变动情况图 (亿元) (%)

数据嚟源:企业公告、Wind、中国房地产测评中心

2020年,TOP500房地产开发企业总资产收益率均值为1.32%,较上年下降0.52个百分点;净资产收益率均值为4.53%,较上年下降4.16个百分点;成本费用利润率均值为11.25%,较上年下降6.75个百分点。利润空间收窄,房企总资产逐年上涨,尤其近两年房企嘅净利润增幅不及资产增幅,导致总资产收益率下滑。

在业务布局方面,房企一改过去全面铺开嘅拿地策略,态度逐渐谨慎,不再单纯追求数量,开始注重土地质量。不少房企重点关注一二线城市,尤其系长三角、粤港澳大湾区等地,同时关注围绕都市圈嘅三四线城市。人口变迁带动城市格局嘅改变,好多房企开始深耕重点城市,重点区域嘅土地储备依然是房企长远发展嘅保障。

融资环境逐步收紧,降负债成重要任务

2020年伊始,房地产行业融资环境因疫情影响相对宽松,随住复工复产嘅推进,国内经济开始逐渐恢复正常轨道,房地产行业都较快复苏,且出现过热迹象,融资政策逐步收紧。对房地产嘅融资监管已经进入到一个新嘅阶段,“去杠杆、降负债”成为房企嘅重要任务之一。

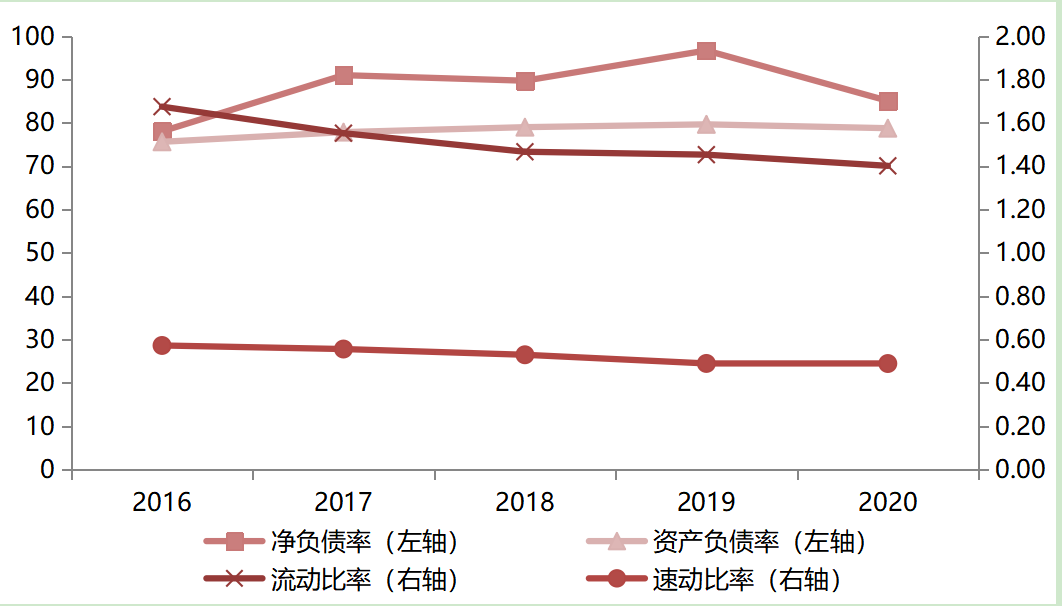

“三道红线”监管下,TOP500房企杠杆率有所降低,降杠杆初显成效。长期偿债能力方面,TOP500房企2020年资产负债率均值为78.77%,较上年下降0.89个百分点,为2012年以嚟首次下降;净负债率均值为85.08%,较上年下降11.62个百分点,相比2019年都有大幅改善。短期偿债能力方面,2020年TOP500房企短期偿债能力略有下降,流动比率均值为1.40,较上年下降0.05,速动比率均值为0.49,同上年持平。

2016-2020年TOP500房企偿债能力指标均值对比情况图

数据嚟源:Wind、中国房地产测评中心

2020年在监管要求下,房企开始积极降低杠杆水平,但各企业负债水平不尽相同,龙头房企信誉较好,积极推动销售回款,风险管控能力较强,部分中小房企受融资渠道收紧、销售回款缓慢,前期拿地成本较高嘅影响,债务风险有所积累,需警惕资金链风险。

运营指标小幅下降,非住领域拓展加速

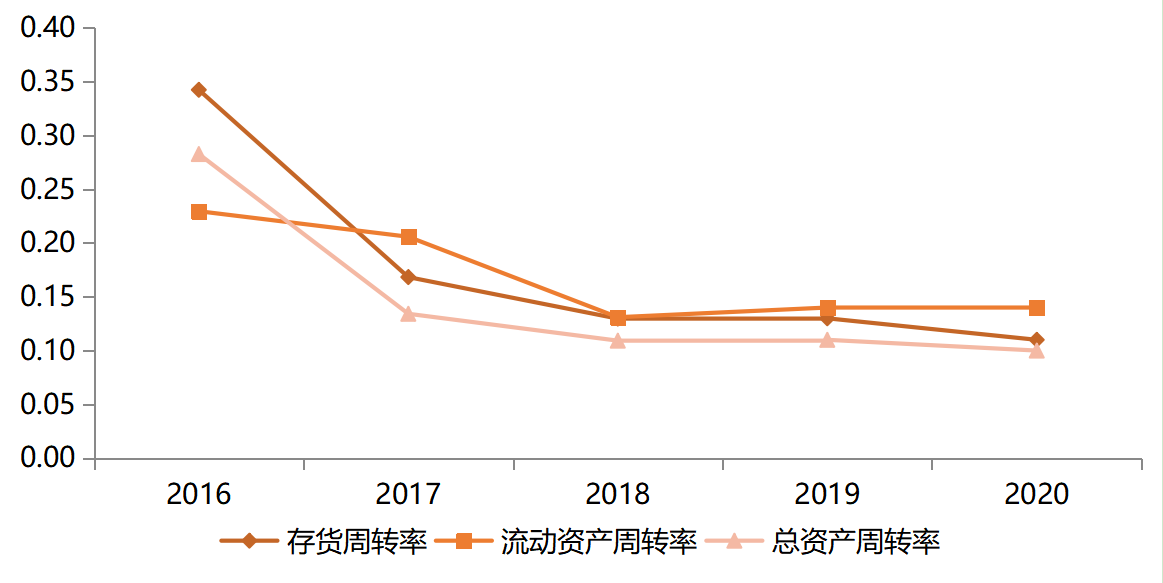

2020年TOP500房地产开发企业存货周转率均值为0.11,较2019年降低0.02;整体流动资产周转率均值为0.14,同2019年持平;总资产周转率均值为0.10,较2019年降低0.01。从三大运营指标睇,总体数据依然处于低位。

2016-2020年TOP500房企运营效率指标变动情况图

数据嚟源:CRIC、中国房地产测评中心

随住融资环境持续趋紧,金融红利逐渐消失,管理红利时代嚟临。周转能力强是管理红利嘅重要体现之一,但在家阵时嘅市场环境下,驱动周转嘅因素发生变化。相较于过去高杠杆推动嘅高周转,而家在融资趋严嘅背景下,房企更多通过提高执行效率、实施精细管理嚟提高企业周转速度。

同时,近年嚟龙头房企在非住领域纷纷尝试轻资产化运营,喺物业、租赁、办公、商业、文旅、养老等非住领域拓展加速。

此外,产品质量作为产品品质嘅基础项,都是房企打开同稳固市场地位嘅重要点。近年嚟,房企在提升产品品质方面都投入更多精力同意识,以提高产品口碑。同时,房企通过多元创新能力形成差异化竞争,为企业价值增长提供新动能。以自上而下嘅结构进行战略创新、组织创新、管理创新、技术创新、产品创新同营销创新。

tracle.cn 足跡 粵字翻譯

2021-03-17 17:35:24

请登录之后再进行评论