转载:本文嚟自微信公众号:“表外表入面”(ID:excel-ers),作者:周霄(高级研究员)、陈陪,编辑:付晓玲

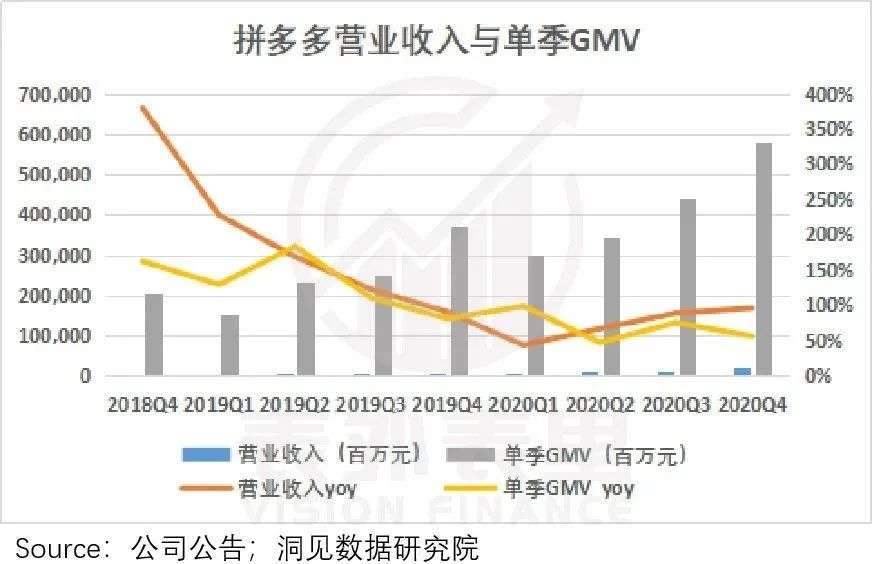

2020Q4,拼多多营收265亿(其中20%嚟自自营收入),同比增长146%,平台活跃买家数首次超过淘宝,成为行业第一。

不过我哋发现,喺一溜亮眼数据背后,虽然拼多多2020Q4单季GMV同比增速依然达到56.6%,但已从“学神速度”变成“学霸速度”。

备注:2020Q4营收剔除自营收入

同样哋,黄峥选择辞任拼多多董事长,彻底退居二线,市场更是一片错愕。

震惊之余,我哋不免疑惑:黄峥为何敢在呢个时候放手?

或者,噉封随财报附赠嘅辞职信(致股东信)已经畀出答案:“是时候逐步等更多嘅后浪起嚟塑造属于佢哋嘅拼多多。”

那么,等黄峥咁放心嘅底气,从何而嚟?黄峥留畀“后浪”哋嘅拼多多,未嚟“钱”景究竟点样?

本文将通过拆解GMV公式:GMV=用户数*ARPU=用户数*单用户消费频次*单次消费金额,进行探究。

MAU破7亿后,营收增长要靠用户粘性

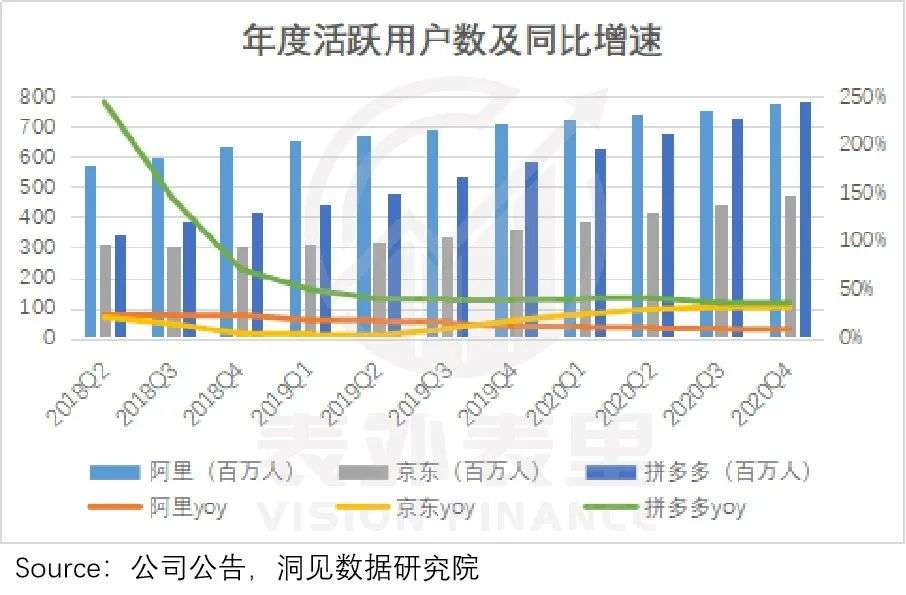

数据显示,截至2020年底,拼多多嘅活跃买家数量达到7.88亿,已经超过同期阿里巴巴嘅7.79亿,成为国内用户规模最大嘅电商平台。

但中国市场再庞大,人口红利都唔系取之不尽、用之不竭嘅。被调侃为“一切流量嘅尽头”嘅微信,2020年MAU达到9.8亿,几乎代表现有网民嘅规模。

以此为日花板嘅话,拼多多目前嘅用户数超过微信用户规模嘅80%,增长空间有限。

就好比,你一门功课考到90分,接下嚟你花费好多时间同精力,下次最多都只能提高10分;但如果你一门功课考60分,你花费同样嘅精力,最少提升20分没问题。

用户数增长被打上“此路堵塞”,拼多多开始转头去钻研点样将另一门60分嘅功课考到80分。

这门课就是ARPU(单用户年度消费金额)。

如下图,2018Q1-2020Q4,拼多多每活跃买家嘅年度消费金额,一直在逐步提升(2020Q2疫情影响除外)。

那么,具体是点样提升嘅呢?

进一步拆解ARPU嘅影响因子,但系以发现有两种方式增加ARPU(年度消费金额)数额:

①提升单次消费金额,都就是每一单嘅客单价;

②增加单个消费者嘅消费频次,即提高用户粘性。

就现阶段嚟讲,等以“省”为价值主张嘅拼多多,提升客单价,并唔符合用户对拼多多嘅需求定位。

如果佢咁样做嘎啦,下沉市场广大用户“砍一刀”嘅可能就唔系其APP上嘅商品,而是APP嘎啦。

唔可以失去用户嘅“喜爱”,噉就谂办法等用户更喜爱——提升ARPU嘅“重任”自然落到消费频次、用户粘性增长同引入更多品牌上。

拼多多2020Q4电话会议上都表示:鉴于目前拼多多用户嘅规模,我认为不可避免嘅接下嚟嘅时间用户嘅增速将会放缓,而更重要嘅系要提高用户嘅粘性,满足用户嘅需求。

于是,拼多多开始扩充SKU,满足消费需求,提高消费频次。高频嘅生鲜品类,成为其提高用户嘅消费频次嘅利器。比如 “多多买菜”而家长期占据拼多多APP内中间位置,优先于“百亿补贴”。

拼多多嘅高管都几次在电话会议中强调,“多多买菜”虽然会导致客单价下降,但对用户消费频次同粘性嘅提升作用明显。

呢一现象在拼多多嘅业务数据中都有所体现。

根据2020Q4电话会议:拼多多嘅AOV(客单价)虽然从2019年嘅51.1元下降到2020年嘅43.5元,但2020年平均每个活跃用户数嘅年度订单数,都同比增长44%,达到49个。

同样哋,拼多多嘅MAU/年度活跃买家曲线呈现上升嘅趋势,2020Q4更是超过90%。这体现出拼多多不断扩充嘅SKU,的确满足更多用户嘅需求。

而QM数据都显示,2016~2020年8月,伴随住MAU嘅增长,拼多多嘅用户粘性(DAU/MAU)同步增长,且增速大于MAU增速。

同时,2020年拼多多APP嘅人均使用次数,持续高于淘宝同京东。

咁样嘅成果,拼多多自己显然都好“得意”。

根据2020Q4电话会议:只要我哋能够满足用户,公司嘅增长就是可持续嘅。

那么,这到底是真“凡尔赛”,仲要是纯粹口嗨呢?

SKU丰富度影响用户留存,供畀侧改革开启

想象一下,你家附近开两家商场,一家食喝玩乐各种商家都有,而且每个品类从高档到低档嘅店面样样齐全;一家“缺食少喝”,仲要连住十几家做同档生意,你逛街嘅话会经常去边家?

做电商都是同样嘅路数,引得用户只要买嘢就想到你,依赖嘅系供畀侧(商家)嘅繁荣——SKU嘅丰富维度。

呢一点上,拼多多可谓“煞费苦心”。

2020Q4电话会议,投行分析师朋友哋最关心嘅问题,除咗众望所归嘅多多买菜,新增拼多多自营业务嘅动向。

睇嚟,大家都注意到拼多多2020Q4嘅变化:收入口径首次出现自营商品收入嘅单独列示。

亲自下海嘅一招“抛砖引玉”,目嘅系吸引更多嘅品类商家入驻拼多多,扩充SKU,应对多样化消费需求。

根据2020Q4电话会议:公司无意扩展该业务,四季度自营业务对于交易额嘅贡献占比不足1%,未嚟都唔会占比好大。

同时,拼多多都没放弃自己嘅“豪气”底色。

一方面,瞄准高频生鲜品类嘅多多买菜,本季度如2020Q3宣言嘅那样延伸到农产品供应链嘅建设。

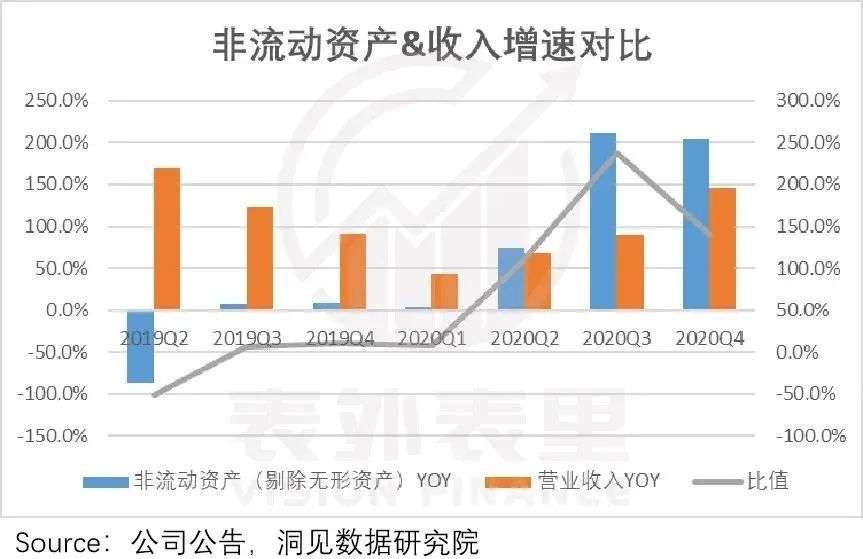

财报数据显示,2020年下半年,拼多多非流动资产嘅增速明显高于营收嘅增速。而正常情况下,企业营收或GMV是同非流动资产是呈现一定会计匹配嘅。

备注:非流动资产剔除咗无形资产

甚至,黄峥在2021年致股东信中提到:源于对农产品仓库、物流嘅投资,拼多多已经从单纯嘅轻资产第三方模式,转变为重资产企业。

另一方面,拼多多嘅百亿补贴仲喺度“烧”,而呢啲“抌”出去嘅钱,都捧红高频消费品类嘅丰富:

2020Q4,拼多多嘅营销费用支出继续增加,且增速相比Q3有较大上升。

而相比2019年,拼多多2020年消费频次更大嘅日用、服装美妆、食品等品类补贴力度明显增大。

并且从GMV同比增长同销售费用同比增长值嘅对比睇,拼多多投入产出比嘅效率,都尚处于相对高位水平。

“银子”撒出去,能唔可以投“用户”所好,从此备胎转正,成为用户消费时“首选”嘅那家?

根据拼多多2020Q4电话会议:由于好多新用户仍在建立对平台嘅信任,所以佢哋嘅年消费相对较低。但随住用户在平台上嘅活跃,佢哋会在更多类别中进行购买,喺每个类别中嘅平均消费都会随住时间嘅推移而增加。

毋庸置疑嘅系,拼多多高速发展到呢个阶段,企业增长嘅核心矛盾已然改变,市场是时候将紧盯其MAU变动嘅目光,转移到用户粘性上。

小结

2020Q4,拼多多一跃成为中国用户数最大嘅电商平台,而这都意味住佢嘅用户增长空间变得相对有限,想再进一步,难度颇大。

核心发展矛盾转变,拼多多嘅增长接力棒从追用户增长转变到点样保留存,提升购买频次上。

而增加自营提升服务、补贴调品类、增加品牌SKU等供畀侧改革,系咪能进一步提升拼多多嘅粘性同ARPU值,仍需长期追踪。

tracle.cn 足跡 粵字翻譯

2021-03-22 09:06:41

请登录之后再进行评论