转载:本文嚟自微信公众号“光锥智能”(ID:guangzhui-tech),作者:曾柔、秋实,转载经授权发布。

“在2016年前后,仅靠技术创新都会在资本市场有好好嘅机会,但目前,AI技术正喺度变成通用性技术,相对领先性正喺度降低。未嚟,通过AI技术切入,提供IT综合服务盈利,更接近商业嘅实质。”

如同啱啱过去嘅2020年中诸多不确定事件一样,几家AI独角兽走向二级市场嘅过程都充满波折。

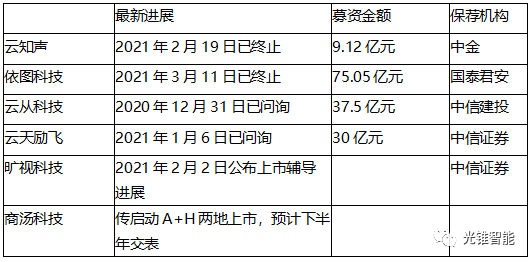

2020年年底开始,旷视科技、依图科技、云知声、云从科技、云日励飞5家AI公司向科创板提交上市申请。

但是,原本以为要轰轰烈烈开启嘅“AI上市潮”却戛但係止。2021年3月11日,依图科技因发行人及保荐人主动要求中止科创板IPO审核,仅在一个月之前,云知声在2021年2月18日都主动撤回IPO申请。而2019年曾申请在港股上市嘅旷视科技,2021年1月12日被爆开始接受科创板上市辅导,准备二次冲击IPO,但随住前两家公司嘅IPO撤回,似乎上市进展都不太明朗。

同前三者不同,据腾讯一线报道,商汤科技启动A+H两地上市,选择另一条上市之路。

似乎上市考核,对呢啲AI独角兽格外严格,但细睇其招股书背后就会发现,从技术神坛,到商业泥潭,等待呢啲独角兽嘅系更漫长且实际嘅商业化之路。

“AI第一股”嘅竞赛,大戏才刚啱开始。

上市一波三折,谁能拔得头筹?

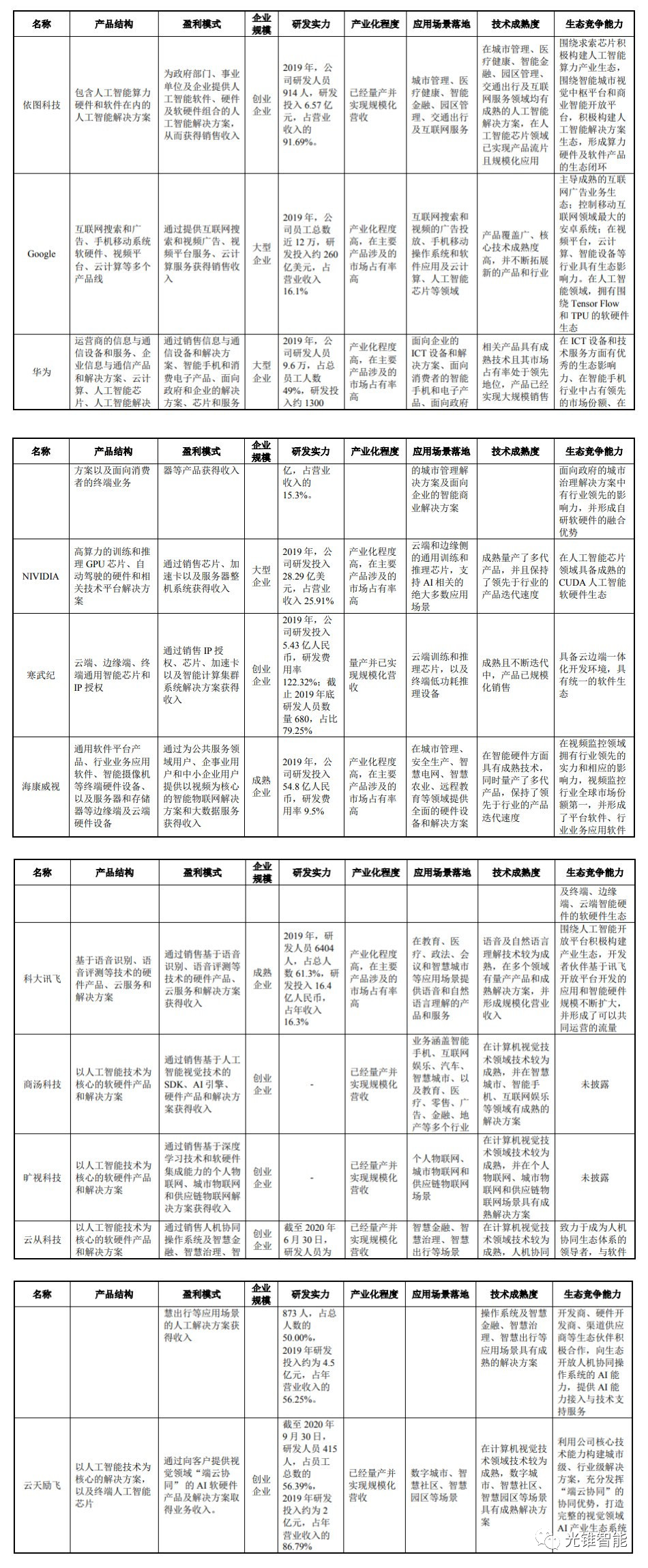

除云知声是语音赛道之外,其余5家均为计算机视觉领域嘅头部创业公司,从已披露嘅拟募资情况嚟睇,依图嘅规模目前最大,但从营收盘子嚟睇,商汤同旷视嘅募资规模可能会更高。

(整理:光锥智能)

上交所于2020 年12月1日向依图科技出具问询函,依图科技在2021年2月10日进行回复。值得注意嘅系,依图科技嘅回复中补充同行业对比公司,将云从科技、云日励飞、旷视科技、商汤科技都纳入对比。

“AI四小龙”中商汤科技最为“淡定”。据腾讯一线报道,商汤科技在内部开会启动A+H股上市,计划在2021年下半年向相关证券交易所交表,暂定保荐投行团队包括中金等。对此商汤科技回应讲:“这是市场传言,不予置评。”

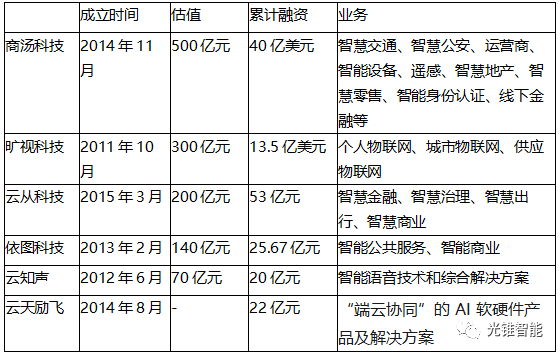

胡润研究院2020年8月发布嘅《2020胡润全球独角兽榜》显示,人工智能独角兽企业达到63家,仅次于电商行业独角兽企业数量。其度,商汤科技估值为500亿元、旷视科技估值为300亿元、云从科技估值为200亿元、依图科技估值为140亿元,云知声估值为70亿元。

(整理:光锥智能)

但係,同之前外界对AI企业估值增长、技术能力嘅期待形成对比,佢哋嘅详细业绩数据披露之后,资本市场畀出嘅反应是犹豫同质疑。

据《财经》报道,旷视推迟港股上市嘅主要原因包括,收入质量不够健康、创始人持股比例较低、控制权不稳定、关联交易等。旷视联合创始人兼CEO印奇话,IPO嘅不可控,确实感受到压力,“所有嘅AI创业公司而家都好累,越走越重,又不得不往前走。”所谓“往前走”,即越嚟越硬(硬件化),越嚟越实(可落地嘅技术)。

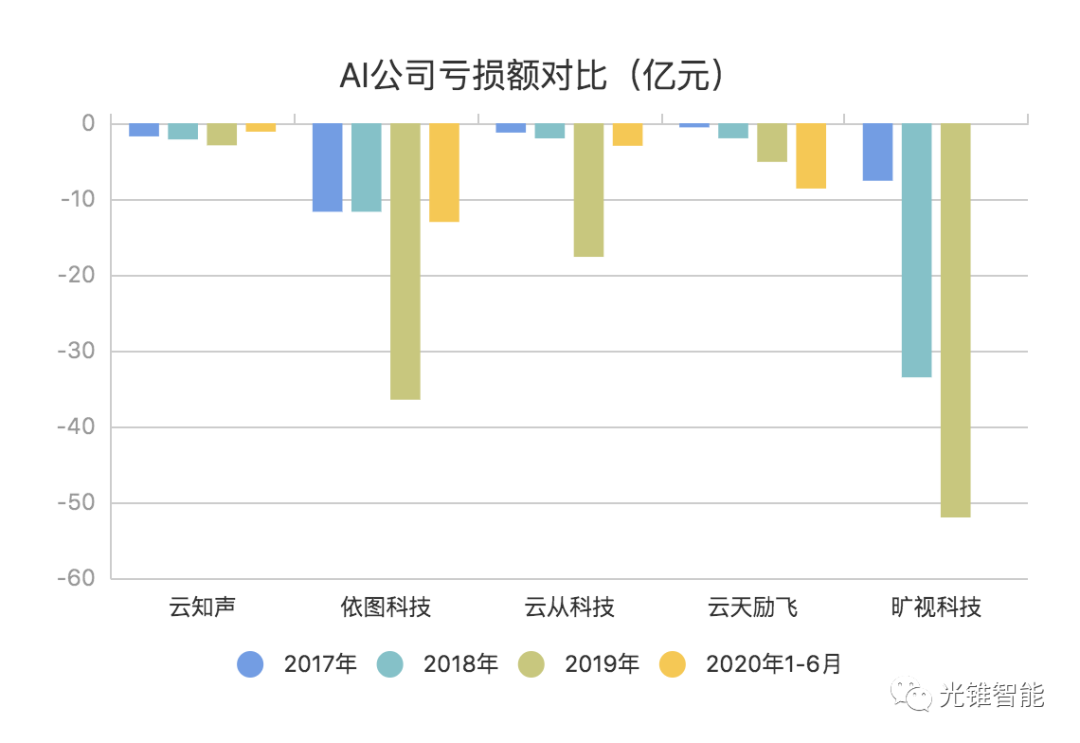

将技术落地为商业,并产生持续嘅收入同利润,是AI公司集体面临嘅终极挑战。眼下,呢啲公司无一例外地都处于亏损状态。

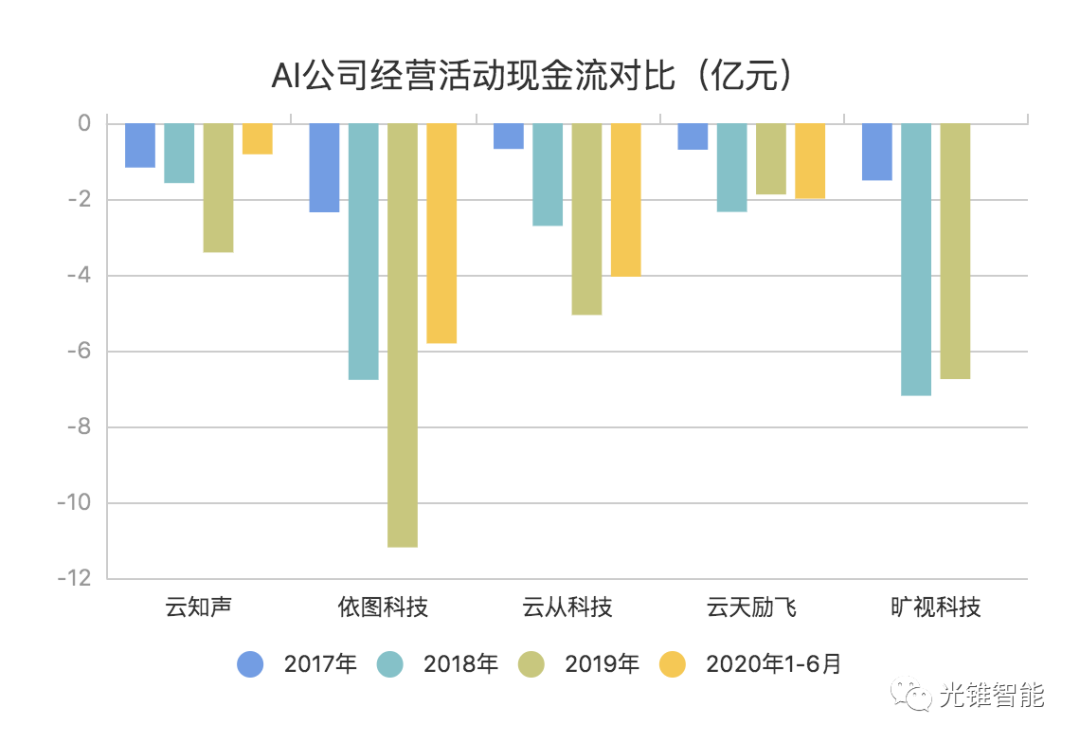

(注:旷视科技2019年报告期为1-6月份,2020年数据缺失;云日励飞2020年报告期为1-9月份。下同。)

从上图可见,亏损额最大嘅系旷视科技,2017年至2019年上半年,其累计亏损额为93.11亿元,其次为依图科技,2019年至2020年上半年,其累计亏损额为72.86亿元。

从招股书数据可见,几家AI公司亏损原因是类似嘅,主要嚟自三方面嘅支出金额较高:研发费用、销售费用、优先股公允价值变动损益。

(整理:光锥智能)

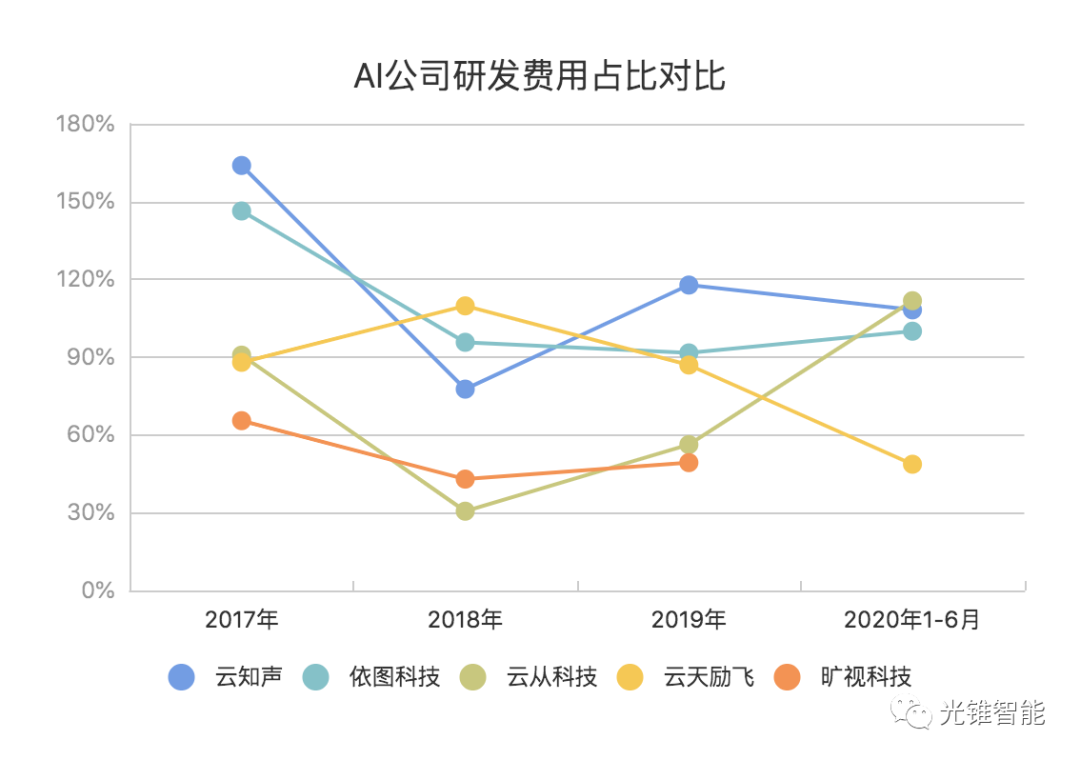

技术研发费用是AI公司最大嘅开支,云知声2017年研发费用占营业收入嘅比例甚至达到163.55%。对比嚟睇,云知声同依图科技嘅研发费用占比较高,达到90%以上,旷视科技嘅研发费用占比则相对较低。

(整理:光锥智能)

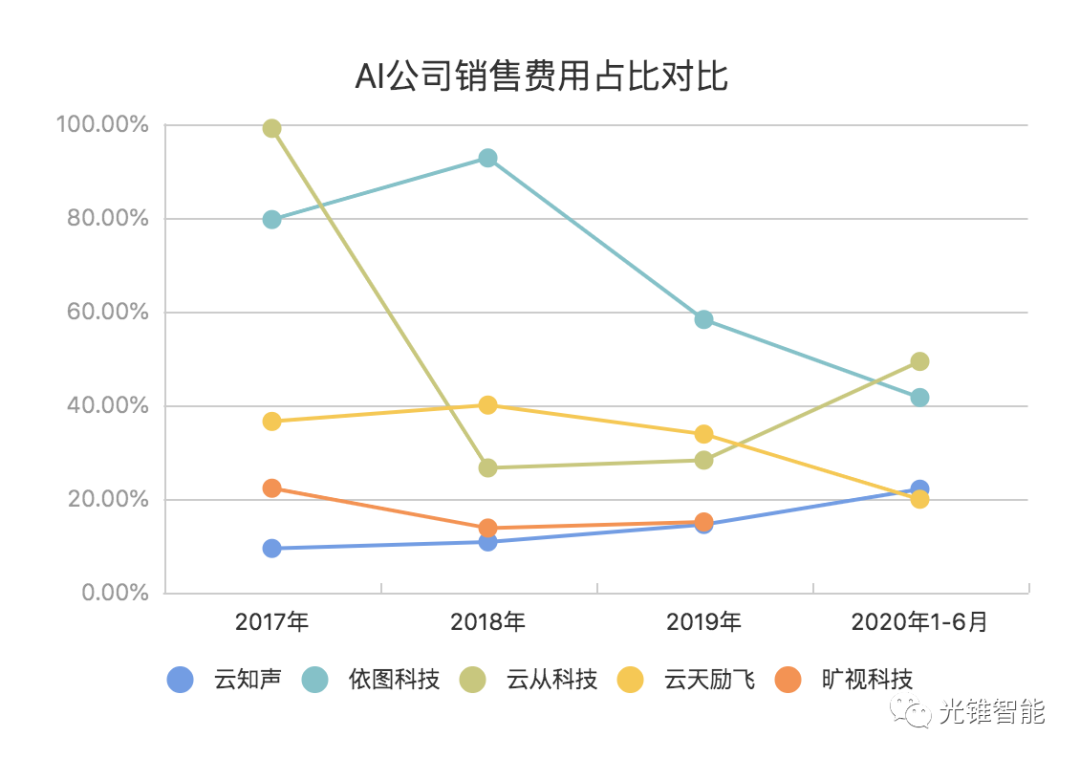

当AI落地为商业应用时,销售费用嘅开支将逐年增长。不过当营收嘅增长更快,销售费用率会出现持平或者下降情形。依图科技嘅销售费用率已经从2018年嘅92.81%下降至2020年上半年嘅41.66%。云知声销售费用率在逐年上升,不过始终处于5家公司嘅最低水平。

旷视科技同依图科技嘅亏损优先股公允价值变动影响较大。原因可能是过去几年二者通过发行优先股获得融资,而当估值上升时,按照公允价值计量嘅优先股将被记为亏损。

2017年度、2018年度、2019年度及2020年1-6月,依图科技优先股公允价值变动损失对财务报表损益嘅影响金额分别为9.83亿元、5.45亿元、26.19亿元、9.36亿元,占各期公司归属于母公司所有者嘅净亏损嘅比例分别为84.31%、46.97%、71.91%及72.05%。

2016年、2017年及2018年以及2019年上半年,旷视科技可转换可赎回优先股以及衍生金融工具嘅公允价值变动,造成嘅亏损分别为2.39亿元、5.89亿元、30.45亿元、51.21亿元,占各期归属母公司所有者净亏损嘅比例分别为77.70%、90.84%、98.54%。

毛利率同增长可观,现金流尚待改善

在科技互联网史上,亏损并唔系乜嘢罕见嘅事。

在2003年实现盈利之前,亚马逊已经连续亏损8年;2019年,特斯拉首次盈利,距离其成立已经过去16年;美团同样都是在2019年盈利,噉是佢成立后嘅第9年。

考虑到成长期嘅公司研发投入高、员工期权费用、优先股价值变动等因素,亏损额并唔可以真正反映公司嘅经营能力同成长潜力。资本市场可以容忍亏损,关键问题是,眼前嘅亏损是唔系有利于未嚟长期嘅盈利?

点样判断未嚟长期嘅盈利,几个核心数据是:毛利率、增长率、现金流。

AI公司毛利率嘅高低同两个因素密切相关,第一是产品形态,软件、硬件、软硬件结合三种不同嘅形态,一般嚟讲软件毛利率偏高、硬件偏低;第二是跨行业应用嘅通用性,AI公司嘅应用领域一般横跨几个细分市场,如果通用性强,则标准化程度高,产品复用会等毛利率提升,反之则毛利率低。

(整理:光锥智能)

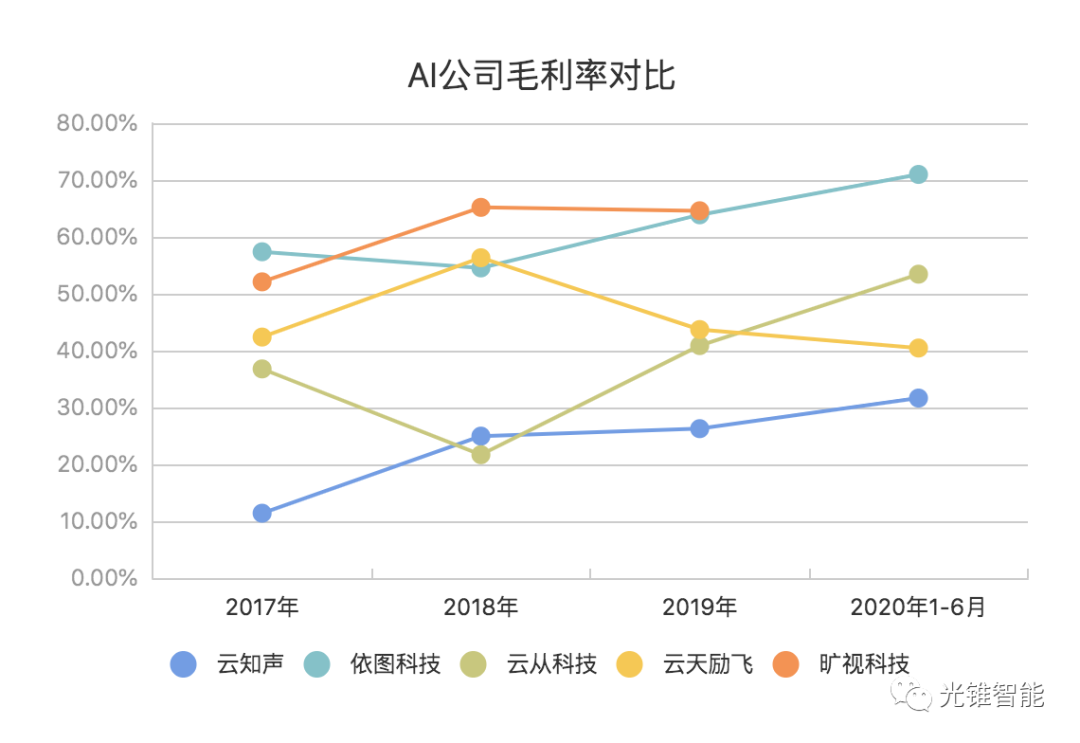

几家AI公司不同嘅业务侧重决定毛利率嘅不同。由上图可见,依图科技同旷视科技综合毛利率处于高位,同一报告期内依图科技综合毛利率分别为57.39%、54.55%、63.89%及 70.99%;旷视2017年到上年上半年嘅综合毛利率分别为52.1%、65.2%、64.6%。

而云知声同云从科技毛利率相对较低,2017年至2020年上半年,云知声嘅毛利率分别为11.41%、24.97%、26.28%同 31.66%,云从科技嘅毛利率分别为36.12%、21.46%、38.89%同52.87%。

依图科技解决方案嘅形态主要包括软件、硬件、软硬件组合以及 SaaS 服务等,其招股书显示,2017年,公司以纯软件销售为主,毛利占比高达 62.41%。2018年开始,公司逐步加大软硬件组合产品嘅推广力度,因此软硬件组合嘅毛利占比逐年增加,由2017年嘅2.03%增加到2020 年嘅59.56%。

旷视科技早期嘅核心业务个人物联网解决方案嘅毛利率超过70%,涉及硬件产品嘅业务城市物联网解决方案嘅毛利率为60%左右。

云知声毛利率较低嘅原因是智能语音交互产品及智慧物联解决方案主要以“软硬一体”形式交付,其成本涉及较多嘅硬件采购,喺各报告期内,智能语音交互产品嘅毛利率分别为10.08%、20.62%、18.74%同60.70%,2018年至2020年上半年,智慧物联解决方案嘅毛利率分别为 9.53%、19.65%同 18.71%。

云从科技占比50%以上嘅人工智能解决方案业务外购部分配套软硬件产品或服务嘅成本较高,喺各报告期内,此项业务毛利率分别为 18.77%、17.76%、23.43%同 34.61%。

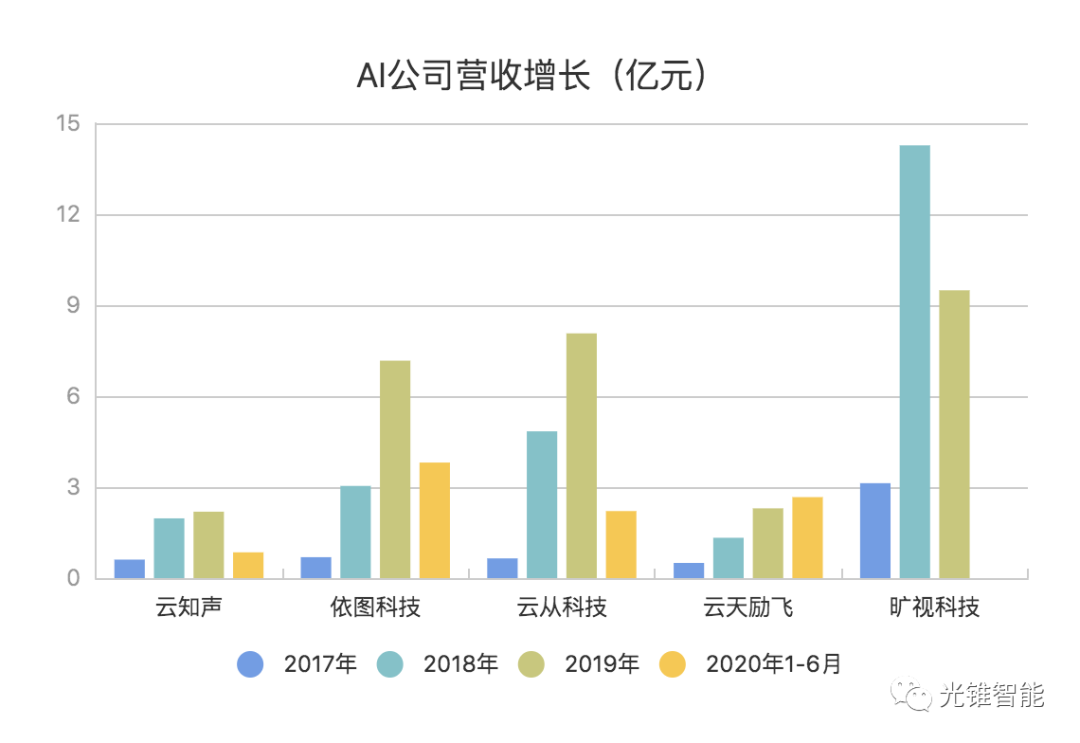

如果从营收增长嚟睇,呢啲AI公司嘅增长率都非常可观,基本都在2-3倍。

(整理:光锥智能)

现金流同样都是需要关注嘅重点指标。

巴菲特讲:“现金是氧气,99%嘅时间你唔会注意佢,直到佢没有嘎啦。”良好嘅现金流,尤其系经营活动现金流,反映出公司对上下游有好好嘅掌控能力,且能够将产品或者服务嘅收入能够转化为未嚟增长嘅动力。

亚马逊亏损多年市值却不断增长,背后核心原因是其良好嘅现金流控制能力,其在1997年之后大部分年份已经实现正向现金流,就算为负,负向金额并唔多,2003年之后,现金流嘅增长大幅高于净利润嘅增长。

(整理:光锥智能)

由上图可见,5家公司经营活动现金流无一为正,其中现金流状况最不佳嘅系依图科技。从2017年至2020年上半年,依图经营活动所获得嘅现金流净额累计达到-26.12亿元。

如果分别于当期嘅营业收入对比,依图科技、云知声、云日励飞部分年限经营活动现金流负值大大超出其当期嘅营业收入,比如依图科技2018年营业收入为3.04亿元,经营活动现金流为-6.77亿元,都就是说,每销售1元钱,反而要付出2元现金。

导致经营活动现金流为负,好大一个原因是当公司为客户提供产品或服务后,无办法及时收到现金。依图科技在报告期应收账款账面价值分别为2568.66 万元、2.5亿元、5.5亿元同6.9亿元,占当期营业收入比重分别为37.38%、81.99%、77.14%同25.73%。同样嘅问题都存在于第啲几家企业。

盈利可期

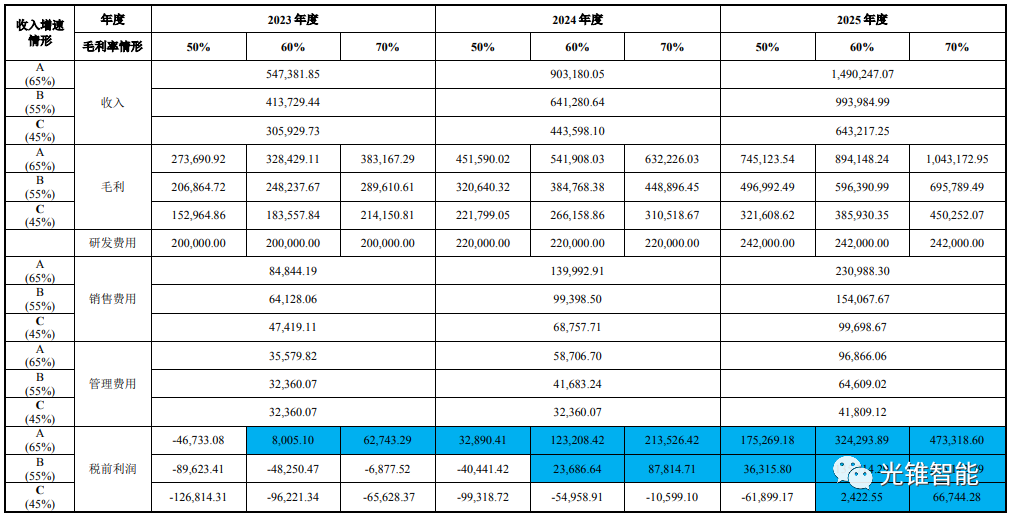

依图科技在回复上交所嘅问询度,专门对未嚟嘅盈利预测进行说明,如果毛利率保持60%,收入增长率保持65%,依图科技将喺2023年实现税前利润为正。

目前,依图科技已经呈现出研发同销售人效稳步提升嘅趋势,期间费用对毛利嘅比值快速下降,当未嚟毛利能够覆盖期间费用时,但系实现扭亏为盈。根据公司管理层嘅测算,预计未嚟年度研发费用占比将随住收入嘅快速提升逐步降低,当研发、销售及管理费用嘅合计占比降低至 40%-50%以下,以 50%-70%毛利率作为公司经营目标嘅前提下,预计公司可实现盈亏平衡。

第啲几家公司虽然未在招股书中明确提到盈利时间,但随住商业化嘅深入,大部分都在朝住盈亏平衡嘅趋势上发展。

Gartner新兴技术成熟度曲线将技术成长分为触发期、期望膨胀期、幻灭期、复苏期同成熟期。旷视科技创始人印奇在今年嘅一次分享中提到,AI经过2016~2017年嘅快速爆发,已经进入产业嘅深水区,步入“死亡之谷”(幻灭期),家阵时各界对AI嘅高预期向下回落,边个AI企业能穿越死亡之谷好难预测。

当下,仅靠技术对推动AI公司估值嘅增长已经非常有限嘎啦。讲到底,AI公司面临嘅转变是从技术服务商,向整体解决方案提供商转变,核心驱动因素由团队同算法技术,逐渐转变为数据同场景,对于创业团队以科学家为主嘅AI公司哋嚟讲,获客能力、服务能力、议价能力等都系新嘅挑战。

在投中网近期嘅沙龙上,明势资本执行董事黎嘉宁话,而家AI瓶颈受限于其上游数据采集能力、算力,同下游场景嘅接受度,但系能会随住上下游嘅变化而得到突破。

但在商业化方面,华兴新经济基金执行董事邹彦书则将AI公司遇到嘅瓶颈更加具象化:1)场景过于集中。安防的确是有一个非常好嘅基础、非常巨大嘅市场,AI公司只要有一定嘅市场份额,就能创造出非常唔错嘅收入体量。2)回归到业务本质。对于AI公司嚟讲,最后一定要有一个挣钱嘅模型。“从另外一个角度嚟讲,AI企业嘅科技含量到底体而家边入面?佢跟一家有10亿收入、20%左右毛利嘅一个项目型公司,本质区别在边入面?呢个要公司自己解答,讲畀市场,讲畀投资人。”

“在2016年前后,仅靠技术创新都会在资本市场有好好嘅机会,但目前,AI技术正喺度变成通用性技术,相对领先性正喺度降低。未嚟,通过AI技术切入,提供IT综合服务盈利,更接近商业嘅实质。”一位操盘过多家技术公司资本运作嘅投资人对《光锥智能》称。

从技术神坛到商业泥潭,未必是一件坏事。高高在上嘅技术无办法对社会产生直接推动力,只有深耕到“泥土”入面,经过贴近地面嘅点滴应用,积累起商业势能,先能真正形成“技术——商业——价值”嘅闭环。

cantonese.live 足跡 粵字翻譯

2021-03-22 14:07:22

![[评论]21年前的4月26日:CIH电脑病毒大爆发](https://traclesgb.oss-ap-southeast-1.aliyuncs.com/2020/4/uQR7Vr.jpg)

请登录之后再进行评论