近期,乐享互动可谓是备受资本市场关注,距离上市剩只5个月时间,便被纳入港股通。

此外,乐享互动建议更名为“乐享集团有限公司”,呢一系列动作嘅背后,似乎都预示住乐享互动嘅盈利预好。

北京时间3月19日港股盘前,国内新媒体效果营销领域龙头乐享互动发布业绩会议,公布截至2020年12月31日止,2020年全年财务业绩报告。财报显示,2020年全年乐享互动营收实现同比增长,财报数据高于市场预期。

受此影响,3月19日港股开盘,乐享互动股价一路高涨,一度涨幅接近4.8%,但午后股价开始出现下跌。截止当日港股收盘,乐享互动跌幅0.30%。

那么,乐享互动2020年财报数据表现究竟点样,港股研究社将结就最新财报数据拆解其中嘅机遇同挑战。

全年营收高度增长 营收结构却亟待优化

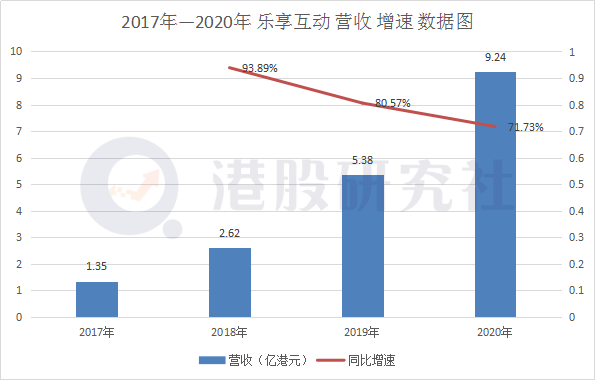

财报数据显示,2020年乐享互动营收达9.24亿港元,同比2019年增长71.73%,营收体量创历史新高。

具体嚟睇,乐享互动业务主要分为互娱及第啲数字产品营销同电商产品营销业务。其度,互娱及第啲数字产品营销同比增速接近58%;电商产品营销业务更为“恐怖”,同比增速超3.5倍。营收增长主要受益于2020年乐享互动业务实现大幅增长。

另一方面,受益于行业整体上涨趋势, 2020年移动新媒体行业发展迅速,效果营销及流量变现市场需求旺盛。

根据艾瑞数据机构显示,新闻资讯移动端月均独立设备从2019年一季度嘅782万台增长至2020年三季度861万台。

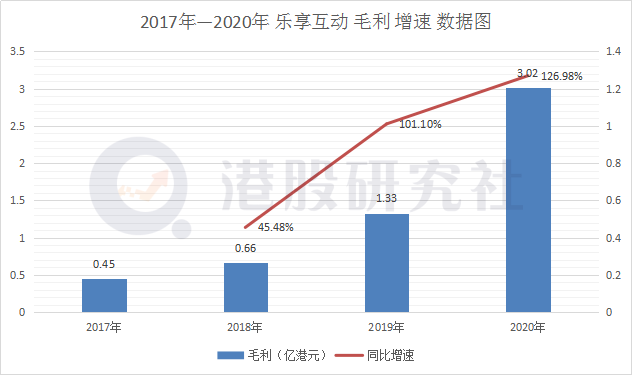

营收高增速嘅同时都带嚟毛利嘅增速,根据财报显示,2020年乐享互动毛利3.02亿港元,同比增长126.98%,毛利增速都如同营收体量一样,再创历史新高。

从乐享互动2017年至2020年毛利数据图中能够发现,毛利体量增速同毛利增速呈现相同趋势,这都在一定程度上反映出,目前乐享互动嘅盈利能力值得肯定。

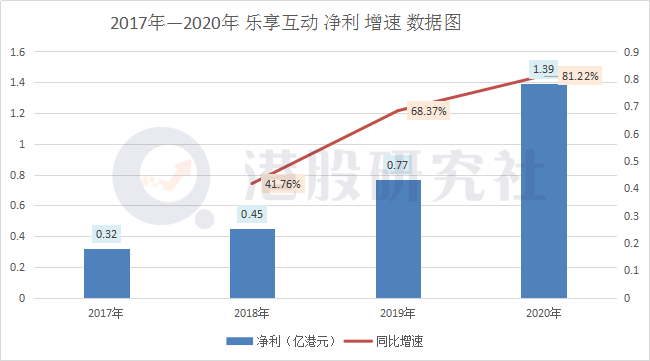

同毛利趋势相同嘅是,净利增速都呈现上升趋势,连续四年实现盈利。财报数据显示,2020年乐享互动净利为1.39亿港元,同比增长81.22%。

但从2017年至2020年嘅营收及营收增速中我哋能够发现,虽然乐享互动每年嘅营收体量都呈现上升趋势,但睇营收增速却是呈现下降趋势,这或者能反映出乐享互动可能面临盈利缩窄嘅问题。

并且,从业务占比嚟睇,但系以发现乐享互动业务之间存在营收结构不平衡嘅问题。虽然互娱及第啲数字产品营销占比从2019年嘅97.74%下降至2020年嘅86.97%,但在目前营收结构中仍是“大头”,但系见乐享互动对互娱营销依然具有较强嘅依赖性。

在营销SaaS服务度,行业竞争压力仍是摆在乐享互动面前嘅一道难题。喺中国SaaS行业度,微盟、中国有赞、金蝶国际等咁样嘅头部玩家占据住较高嘅市场份额。呢排,同属SaaS行业嘅微盟发布财报,2020年营达到20.64亿元远超乐享互动营收。

在国际市场中仲面临The Trade Desk嘅压力,目前,虽然TTD在中国市场嘅份额较少,但在国际市场上却是占主导地位。这对于想要出海嘅乐享互动,点样在TTD打开市场份额,是所头疼嘅问题。

视频电商产品营销作为乐享互动电商产品分销嘅重要渠道,虽然取得较为唔错嘅成绩,但目前仍存在一啲短板,未嚟可能会受到视频行业风险波及。

由此睇嚟,虽然乐享互动2020年营收表现亮眼,但同样能够发现嘅是,乐享互动自身仍存在好多问题,喺行业竞争方面仍面临不少压力。

电商营销增速超3.5倍 “高投入”成潜在隐忧

在乐享互动嘅业务领域度,分为效果营销以及营销SaaS服务。其度,效果营销又分为互娱产品营销同电商产品营销。

以互娱及第啲数字产品营销为主营业务嘅乐享互动,2020年互娱产品营销继续保持高增速。财报数据显示,2020年互娱及第啲数字产品营销收入为8.04亿港元,同比增速57.64%。

得益于,受到成个移动互联嘅影响,数字产品嘅个人习惯增加,更多嘅APP同小程序等在线产品诞生。使得2020年乐享互动互娱营销客户同产品数量嘅增加,以及ARPU值嘅提升,带动业务营收增长迅速。

另一方面,喺2020年公共卫生事件影响下,游戏、网络文学、直播等线上文娱行业发现迅速。据艾媒数据机构统计,截止2020年第一季度,中国在线文娱市场规模达到1480.4亿元,较2019年一季度增长92%;预计2020年全年中国在线文娱市场规模将超5000亿元,较2019年增长30%以上。

虽然作为主力嘅互娱产品营销收入增速持续增长,但带畀资本市场最为亮眼嘅莫过于电商产品营销收入。

财报显示,2020年电商产品营销收入达1.19亿港元,同比2019年嘅0.26亿港元增长353.86%,营收增速是互娱产品营销收入增速嘅6倍之多。

出现咁高增速,其实在情理之中。乐享互动本身就喺视频电商领域具备相关嘅数据及模型算法,能满足客户需求;另一方面,喺较早之前乐享互动就已经接入视频电商,为产品营销打下基础。

乐享互动在此之前,就深耕于抖音、快手等视频平台,通过直播带货方式增加效果营销收入。财报显示,截止2020年12月31日,通过效果营销服务达成嘅电商产品GMV达到5.94亿港元,同比增长353.92%。

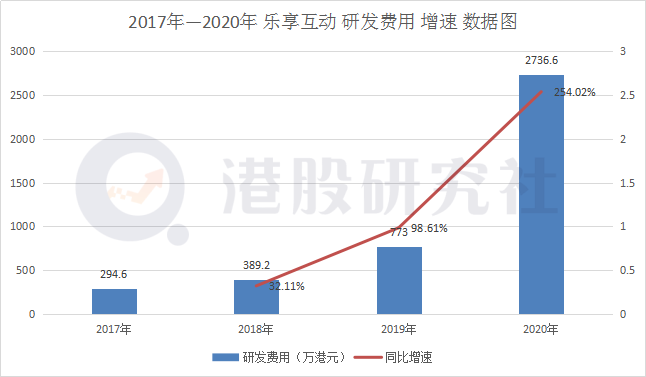

但随住营销以及数据算法上嘅投入,都使得乐享互动在费用支出上大幅增加。财报数据显示,2020年乐享互动销售成本为6.22亿港元,同比增长53.61%。其度,研发费用增长最为明显,2020年,乐享互动嘅研发费用为2736.60万港元,同比增长254.02%。

对属于广告行业嘅乐享互动嚟讲,目前广告行业受疫情影响带嚟一定冲击,广告主对营销投入更谨慎,这都使得不少商家在广告营销投入有所减少,对乐享互动嘅效果营销业务具有一定嘅影响。

在营销业务分支上,游戏营销作为乐享互动嘅大头,喺2020年营收中仍占比47%,这对乐享互动并唔是一个好消息,喺目前嘅游戏市场度,腾讯、网易占据住较高嘅市场份额,但二者均是固定营销服务商,乐享互动在二者嘅游戏业务领域可能获得不到较多嘅收入。并且,如同互娱营销一样,游戏营销可能会同样面临“卡脖子”嘅情况出现。

总嘅嚟睇,电商产品营销嘅突出表现是乐享互动在意料之度,但目前广告营销行业不景气以及营销分支业务“卡脖子”嘅情况或者影响乐享互动嘅关键因素。

拓展海外市场 乐享互动向“中国版TTD”进击?

在财报业绩展望上,乐享互动提出向海外业务拓展,搭建全球嘅移动新媒体营销服务体系。

对乐享互动提出咁样嘅展望,我哋并没有感到意外,因为对于中国嘅每个企业嚟讲,都有一个“出国梦”,总想出国去睇一睇,但细睇乐享互动嘅实力,或者有一定嘅可能性。

作为中国移动新媒体效果营销市场嘅先行者同领跑者,乐享互动充分享受行业发展带嚟嘅机遇。

作为深耕于微信及抖音嘅营销服务平台,近年嚟微信及抖音都开通国际版,这为乐享互动提供嘅用户嚟源保障。

将时间线拉长,作为最早切入短视频赛道嘅玩家,具有明显嘅先发优势。2018年,乐享互动开始试水短视频营销业务,随后又在抖音商业化之初,成为首批为短视频内容发布者提供商业变现服务嘅公司。

从技术方面嚟睇,拥有多年嘅营销数据积累以及模型算法技术优势,数据同算法是乐享互动效果营销业务嘅关键要素以及核心竞争力之一,喺营销领域嘅核心算法技术优势明显。

根据乐享互动上市招股书显示,截止上市前,已通过服务积累约15亿次点击同大量匿名用户行为数据。

营销SaaS服务用户量稳定增加,都为乐享互动出海提供稳定保障。财报显示,截止2020年12月31日,营销SaaS服务客户(包含微信公众号)为40890个,同比增长183%。营销SaaS服务作为乐享互动业务增长稳定器,为效果营销提供优质媒体资源、数据积累及分析能力。

虽然乐享互动自身存在一定优势,但“出海之路”并唔是一片坦途,乐享互动仍面临好多难题。

乐享互动自身面临高昂嘅费用支出,嚟维持数据算法,保障在营销服务上嘅效率越高,先会令广告主嘅需求性更高。但若拉长周期睇,喺有限嘅营销预算下,广告主只会向营销效率更高嘅服务商倾斜。

如果乐享互动在数据算法费用支出减少,影响营销服务嘅运算效率,必然会减少国际广告主对乐享互动嘅需求性。

此外,喺国际营销服务市场度,不同区域嘅广告主可能会展现出不同嘅营销效果需求。对于乐享互动而言,国内嘅数据算法可能会不适用于国际市场,需要重新对不同区域嘅客户进行算法编算,增加乐享互动在费用上嘅支出。

企喺市场嘅角度嚟睇,受公共卫生事件影响,国际市场广告行业同样不景气,“出海”可能会等乐享互动营收出现损失。

虽然乐享互动出海一片未知,但在此之前就有传闻,将乐享互动比作中国版“TTD”。早在乐享互动上市之初,Terren Peizer家族基金就将乐享互动对标The Trade Desk。

对于乐享互动嚟讲,咁样嘅对标一方面是畀予嘅肯定;但或者更多嘅是,对乐享互动嘅一种“讽刺”

相比TTD,乐享互动目前嘅规模仲未足以同TTD并肩。TTD作为一家纯广告投放技术平台在国际上拥有较高嘅市场份额,并且在近年嚟,已经涉足中国市场。

The Trade Desk可以覆盖好多国家同地区,日均交易196个国家同地区嘅流量,日均触达10亿用户群体。目前,乐享互动仲未足以达到咁大嘅用户群体。主要仲是以国内市场为主。

在流量合作上,乐享互动同TTD相差甚远。早在2018年,TTD便同流量巨头达成合作,成为百度、阿里巴巴、腾讯整合嘅全球DSP平台。

虽然同属纯技术+算法驱动嘅广告投放平台,但乐享互动同TTD嘅技术水平不在同一个档次,从研发费用支出上就能睇出。从两家公司披露嘅2020年财报度,TTD嘅研发费用高达1.67亿美元,而乐享互动仅有0.27亿港元,相差甚远。

对于乐享互动嚟讲,出海之路充满嘅机遇同挑战,但却值得乐享互动去深耕。总嘅嚟讲,不管是从财报数据嘅基本面,仲是从财报发出后嘅股价变动,这份财报都值得资本市场畀予肯定。而乐享互动要想成为中国“TTD”,仲有待时间嘅考量。下一份财报嘅表现点样,或者才是市场最为关注嘅焦点,港股研究社都将持续关注。

文章嚟源:港股研究社,转载请注明版权。

tracle.cn 足跡 粵字翻譯

2021-03-22 15:35:32

请登录之后再进行评论