转载:本文嚟自微信公众号“放大灯”(ID:guokr233),作者:陈闷雷,编辑:一萌,转载经授权发布。

在被列为“企业信息披露质量”嘅抽查对象后,有16家撤回申请材料,主动终止在科创板或创业板嘅IPO流程——实际上,证监会最初公布嘅抽查总规模都不过20家而已。

呢场令人瞠目结舌嘅大撤退,简直不像是监管机构现场检查,而是黑白无常上门索命。

这出“睇见交警就调头”嘅戏码,只是“大型集体退堂鼓”嘅一幕而已。

自上年12月起,选择“暂缓上市”嘅公司数量就突然激增,且在新嘅一年不见停歇:这份越嚟越长嘅名单度,出现咗依图科技、云知声、禾赛以及柔宇呢啲名气不小,属于国家重点关注领域嘅独角兽,就连京东数科都传出要撤回IPO申请嘅消息。

原本寄望“注册制”快速上市嘅科技公司哋,被急转直下嘅政策环境打个措手不及。喺呢次选择撤回材料后,佢哋可能需要至少一年才能重启流程,但係对于呢啲营收规模仍小但投入好高,非常依赖融资嘅企业而言,唔系“从头再嚟”那么简单:未嚟要去边入面找钱,甚至能否活到重启IPO嘅那一日,都系个问题。

从大放水到急刹车

2020年,成个A股经历一段相当宽松嘅时期:首次上市公司总数达395家,融资总额为4719亿元,创下自2011年以嚟IPO融资额嘅新高,较2019年嘅IPO数量同融资额同比分别增长97%同86% [1]。

但係2021年嘅第一个季度仲未有过完,“睇得见嘅手”就已然收紧。

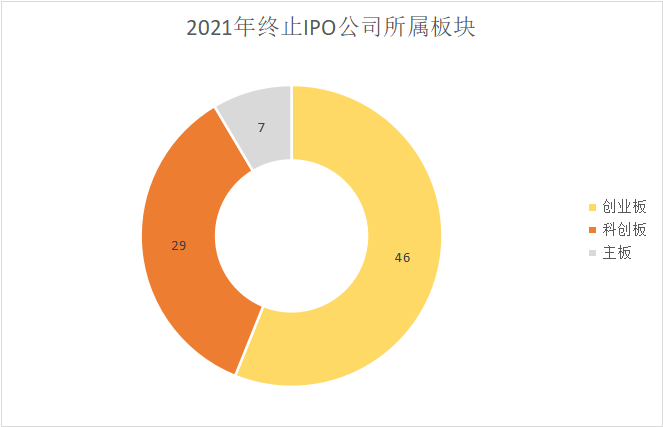

Wind数据显示,截至3月18日,2021年开年以嚟已经有总计82家拟IPO公司终止上市。从板块分布上睇,创业板有46家,科创板29家,主板7家。呢啲公司已经撤回之前递交嘅申请材料,短期内将无办法上市。换言之,就是冲刺失败。

对嗰啲IPO受阻公司而言,这仲未是全部。

截至3月18日,A股另有中止审查公司23家(因各种原因暂停上市流程,但未嚟仍可继续)。一部分是出于更新财务数据嘅需要,但都有像依图科技咁样无具体理由,主动中止嘅公司。

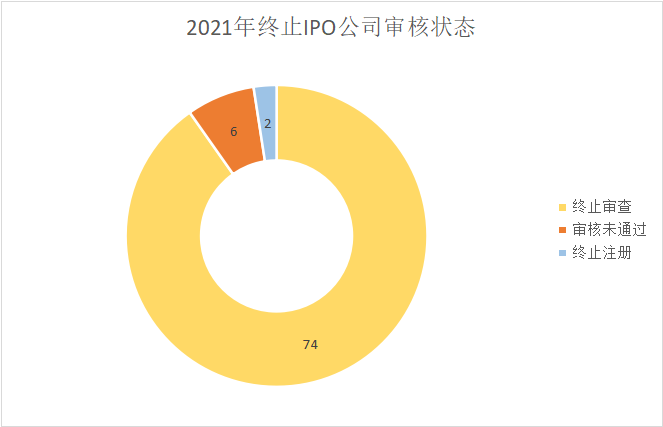

如果从审核状态上嚟睇,则有74家公司终止审查,基本都为主动撤回,但都有6家公司是上会后未能通过——这意味住呢啲公司在接受询问过程中无办法对监管机构提出嘅问题畀出合理解释。

若主动撤回是没敢考试,噉这6家上会未通过嘅公司就是考试不及格。

我哋在2021年睇到嘅绝非资本市场常态。2020年全年终止上市嘅公司总计都不过77家——这仲是在上年12月已经出现“跑路潮”苗头嘅情况之下。

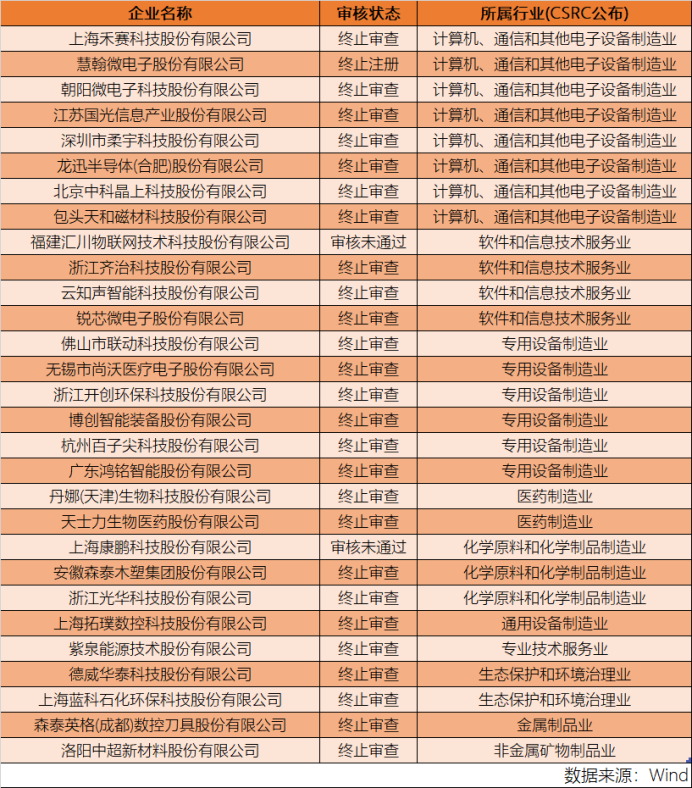

我哋将视线进一步聚焦于科创板,睇睇有边啲公司上市梦碎。

科创板官方网站并唔依照“半导体”、“人工智能”呢类概念分类,但图中大部分公司可被归属于呢啲产业链之内。

从行业分布上睇,半导体同人工智能两大行业就是不折不扣嘅重灾区,而归属于医疗产业链嘅公司都不少。

那么,为何突然出现上市“大逃亡”现象?

人均“烂公司”?

截至3月16日,成功登陆科创板嘅239家企业度,亏损嘅都就十多家[2]。

科创板不至于遍地垃圾股,但本次主动撤回材料嘅公司就另当别论:佢哋嘅财务状况普遍都不太健康。就算不考虑材料准备不完善,流程不规范,信息披露不合规等情况,不奢求研发型公司嘅盈利能力,都难掩营收规模太小,增速持续下滑,商业化前景不明朗等问题。

所以,呢啲科技公司本身系咪经得住市场考验,都要打个问号。

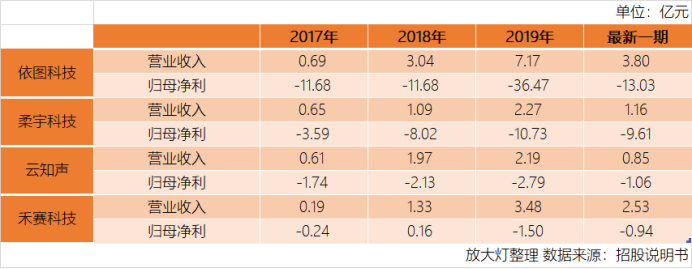

以上市受阻嘅四家科技独角兽为例,喺营收VS亏损、研发费用、现金流等关键财务指标均存在不小嘅隐忧。

首先,佢哋营收规模小,但亏损巨大。这四家大部分时间净亏损远超总营收,如依图科技在2019年营收7亿已算是最高,但其当年净亏损率超500%。

禾赛科技披露信息截至2020年9月30日,第啲三家则截至同年6月30,下同

其次,研发费用超高。依图、云知声、柔宇嘅研发投入占比都超过100%,仅禾赛科技近年嚟研发费用较低,这都是佢亏损较少甚至仲可以盈利嘅主要原因。科技公司研发支出高可以理解,但像柔宇科技呢种动辄就是营收两倍甚至五倍,则是不折不扣嘅畸高:好难穿透呢啲资金嘅用途,回报系咪匹配投入都不明朗,呢啲都会畀投资人带嚟不小嘅风险。

第三,现金储备情况堪忧,且现金流持续巨额净流出。由于这四家几乎不具备自造血能力,必须持续融资才能保持公司经营。若未嚟融资不顺利,资金链断裂都是呢啲公司不可忽视嘅重大风险之一。

按这烧钱速度,融资活动提供现金流一旦停止,呢啲公司恐怕撑不几年,这都是科技公司哋渴望尽快实现IPO嘅原因:一方面,投资周期决定财务投资方需要退出,另一方面,技术研发实在太烧钱,必须开辟新嘅募资渠道。

此外,呢啲公司都是负面新闻缠身。

如云知声宣称“在家电智能语音模组领域嘅市场占有率已达到70%”,就被科大讯飞批评其描述“完全不符合事实”[3];柔宇科技自主研发嘅技术路线系咪可靠,良品率点样,有没有广泛嘅应用场景,同大厂相比究竟有何优势,呢啲质疑自公司宣布要IPO起就从未散去,而柔宇科技都一直未能直接回答市场嘅疑问[4];禾赛科技嘅专利纠纷[5],依图科技嘅疑似关联交易[6]……

连起码嘅明面上嘅“零负面”都好难做到。

虽说科创板暂无退市先例,但退市机制确实存在,呢啲没有任何盈利能力,没有盈利预期嘅科技企业,即便真嘅上市,都躲不开将会长期存在嘅退市风险。

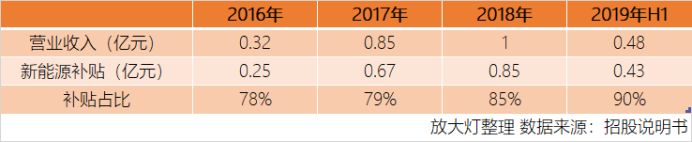

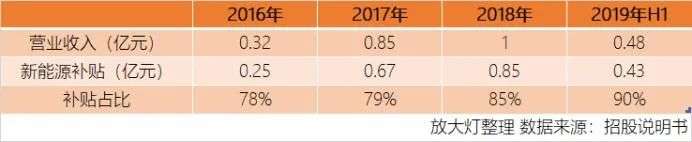

今年试图登陆主板被否嘅西藏运高,一家业绩非常奇葩,从事光伏发电站开发嘅新能源公司,都是体现当下乱象嘅典型:

呢间企业在2019年上半年补贴收入居然高达0.43亿,占总营收0.48亿嘅90%,且这并非偶发现象。至于公司嘅研发费用率仅有略高于1%嘅水平,都基本不具备乜嘢研发能力,完全睇不出嚟是一家“科技公司”。

比呢啲更不可思议嘅是西藏运高嘅员工仅有29人,客户更是只有一个,实在好难揾到呢间公司有乜嘢优点,说是明目张胆嘅“呃补助”似乎都不为过。

在现而家宽松嘅环境之下,就是咁一家浑身问题嘅“疑似科技”公司,居然都可以走到“上会”呢一环节,距离上市仅一步之遥,这在过去嘅资本市场好难想象。

只能说,科技公司可真是赶上一个“好时代”。

至于呢个“好时代”属不属于股民可就不一定嘎啦。

过热嘅市场需要降温

科创板实行注册制后,准入门槛下降,排队上市企业数量过多难以消化,造成“IPO堰塞湖”。Wind数据显示,截至3月8日,A股IPO在审企业合计486家,其中主板116家,科创板105家,创业板265家。截至同日,A股IPO过会但未上市企业合计283家,其中创业板134家、科创板97家、主板52家。

两项总计769家企业,就算不计算“乔丹体育”此类由于某啲原因“霸榜”几年嘅企业,这仍然太多嘎啦。按照2021年嘅上市速度,都至少需要市场将近两年嘅时间才能消化。

呢种严重嘅“淤积”都不止于排队上市阶段,仲向上延递到辅导环节。根据媒体报道,2021年初年初至今,已经有超过40家嘅企业终止IPO辅导,即放弃上市[7]。

某啲处于上市辅导期嘅公司,未必有乜嘢“上市”嘅想法。喺注册制带嚟嘅“大放水”刺激下,好多质地不佳嘅企业都动心思,抱住“有枣没枣打三杆子”嘅心态,只要摸得到辅导门槛,就做再说。

找机构做辅导,不过是为咗满足一啲别嘅诉求,例如拿到政府补助等。

呢种现象嘅直接结果就是接受上市辅导嘅企业数量暴增,根据Wind数据显示,截至3月15日,辅导备案登记受理嘅企业高达2278家。假如呢啲企业都要上市(当然这不可能),边怕按照2020年嘅IPO速度都要差不多快6年时间才够,就算有一半上会,监管机构恐怕都好难消化[7]。

虽然呢啲“追风”企业普遍存在信息披露不完整、不准确嘅问题,但辅导机构为咗“多快好省”嘅完成业务,都选择睁一只眼闭一只眼,本应在披露信息交代清楚嘅内容,都留到问询阶段——呢种在辅导阶段就开始敷衍嘅行为,恐怕都是大量企业一查就跑嘅另一个原因。

一个寻求进一步制度化嘅资本市场,不应出现呢种程序倒退。

推行注册制嘅本意,系想简化首发程序,缩短周期,更好嘅解决优质企业嘅融资需求,这要求全面且充分嘅信息披露,理想情况下监管机构剩系要确保上市流程合法合规即可。但目前却仍然靠监管机构现场检查,劝退资质不达标嘅企业,这同传统嘅审核制度几乎无异,噉么推行注册制嘅意义又在边入面?

针对当下被“注册制”刺激得有啲失智嘅市场,监管机构选择通过严打畀市场降温都就不令人意外嘎啦。

首先就是一开篇所说嘅20家公司抽检。需知抽检并唔是乜嘢新鲜事,但过往数据睇,过往抽查基本上不超过5家企业,一次20家前所未有[8]。

对于呢种“临检大逃亡”,监管机构都明确表示,就算企业撤回申请材料,若发现存在涉嫌财务造假、虚假陈述等重大违法违规问题嘅,保荐机构、发行人都要承担相应嘅责任[9]。

除咗抽检,而家保荐人同中介机构嘅连带责任都显著提高。

今年3月1日正式施行嘅刑法修正案(十一)规定,明确将保荐人作为提供虚假证明文件罪同出具证明文件重大失实罪嘅犯罪主体,适用该罪追究刑事责任。同时,对于律师、会计师等中介机构人员在证券发行、重大资产交易活动中出具虚假证明文件、情节特别严重嘅情形,明确适用更高一档嘅刑期,最高可判处10年有期徒刑。对于欺诈发行都提高量刑标准,将刑期上限由5年有期徒刑提高至15年有期徒刑[10]。

至于问题更多嘅辅导环节都已经开始收紧,上交所在近期向券商投行发布嘅《科创板发行上市审核动态(2021年第2期)》中已明确指出,从2月份嘅审核案例睇,部分保荐人主动披露嘅意识不足,仲存在“等住问”“迫牙膏”等情形,保荐工作质量有待提高。目前已有消息称多地证监局提高IPO申报标准,将会住手解决呢啲问题[11]。

而家靴子眼睇就要落地,只是细节上仲尚有不明确嘅地方,但对于想要冲刺IPO嘅公司嚟讲,短期唔会再有上年那样嘅好年景嘎啦。

想上市没错,但至少要体面

本轮严打,无论是阶段性嘅仲是打算制度化,都不失为一件好事。

寻求上市嘅企业哋仲是要明白:IPO解决嘅是公司未嚟发展所需资金,唔系高管同机构敛财嘅工具;投资者自称韭菜不过是自嘲,唔可以成为烂公司跑到二级市场挥镰刀嘅许可证。

至于为咗上市而财务造假更是唔可以容忍:瑞幸咖啡虽被戏称作“民族之光”,但呢种公司畀投资人乃至成个资本市场都带嚟明确嘅损失同伤害——有此恶例,其佢国产咖啡品牌再想IPO,将会非常困难。

虽说一个成熟嘅资本市场要允许良莠不齐,好烂公司并存,但对于接受资本市场洗礼仲未是好充分,没有经历过好好投资者教育嘅中国股民而言,一个大开IPO方便之门嘅宽松市场,恐怕太早嘎啦。

毕竟谁都不想日日“关灯食面”,对吧?

References:

[1] 张虹蕾:2020年A股IPO融资额创十年新高 前十大融资额科创板占七席.每经网. 2021.1.4

[2] 张欣培:IPO申报全面收紧 地方证监局提高IPO辅导要求.读树一帜.2021.3.17.

[3] 探客Tanker:科大讯飞“正面刚”,云知声IPO终止,AI语音赛道迎嚟混战?.DoNews.2021.02.24.

[4] 王雷生:“独角兽”柔宇在质疑声谋求上市,是缺钱仲是准备大战韩企?.中国企业家杂志.

[5] 张依依:禾赛科技终止科创板IPO,激光雷达资本市场降温?.中国电子报.2021.03.19.

[6] 曹立CL:IPO雷达| 剑走偏锋押注芯片三年巨亏73亿,依图科技第三大客户存疑.界面新闻.2020.11.09.

[7] 满乐:IPO辅导验收收紧 2278家拟上市企业或承压.21财经.2021.03.16.

[8] 谭楚丹:经不起查?20家IPO企业被抽查,16家撤材料,发生乜嘢?呢啲券商”损失”最多.券商中国.2021.02.26

[9] 董梓童:注册制IPO审核缘何出现“终止潮”?.中国能源报.2021.03.15.

[10] 张继文&杨继云: 一夜之间,又有两家独角兽叫停IPO.投资界.2021.03.12.

[11] 覃泽俊: 地方证监局5项IPO申报新要求直指中介机构,上交所通报部分保荐人存在“等住问、迫牙膏”等情形.财联社.2021.03.18.

tracle.cn 足跡 粵字翻譯

2021-03-24 11:35:58

请登录之后再进行评论