转载:本文嚟自微信公众号“锌刻度”(ID:znkedu),作者:黎文婕,编辑:孟会缘,转载经授权发布。

刚进入2021年,共享汽车行业就波澜不断。

头部品牌GoFunCEO离职、裁员一半等负面消息不断传出;盼达用车发布公告话,由于公司经营原因,决定于2021年2月1日起暂停运营;立刻出行都陷入退款难嘅争议……

长期以嚟,相较于激烈角逐、资本疯狂加持、争议一度甚嚣尘上嘅共享单车,同为共享经济嘅共享汽车似乎更为“低调”。但係,伴随住共享单车嘅局面逐渐稳定,共享汽车不断传嚟玩家退出嘅消息,硝烟之后,当以携程为代表嘅跨界巨头哋先后入局“抄底”,留下嘅玩家哋都正迎嚟一个全然不同嘅下半场。

潮起潮落间,上半场嘅游戏狼狈剧终

虽然从共享汽车兴起之初嘅故事嚟睇,呢一行业的确曾试图走出一条同共享单车完全不同嘅路。彼时,因其低使用门槛、易借易仲嘅特性,使得诸多无车可用或需异地用车嘅用户可以快速满足需求,都受到外界嘅广泛关注,积累一批初始用户。更重要嘅系,喺2017年,共享单车嘅普及教育用户,共享汽车都得利于此,其概念变得更容易理解,减短用户培养期。

高光时刻好快到嚟——到2017年底,共享汽车全国运营车辆已经达到6万辆,有一定车规嘅共享汽车品牌达到35家,注册企业达到340家。呢啲玩家入面面,既有滴滴咁样嘅出行独角兽,都有上汽咁样嘅主机厂巨头,仲有纯互联网背景嘅草根玩家。

玩家哋夺城掠地,通过价格战、汽车数量去扩大规模,以期“干掉”对手,这同共享单车嘅“疯狂竞争”如出一辙。这可以说是属于共享汽车嘅上半场。

但是,一如高光时刻嚟之迅速,暗淡嘅低谷都比想象中嚟得更快。从2017年兴起到2019倒闭潮嚟临,只维持极为短暂嘅两年光景。

一个重要嘅原因是,随住被寄予厚望嘅共享单车翻车,等资本对打住共享经济旗号嘅项目转趋保守,投资热情逐渐冷却,共享汽车无奈遭殃——2019年,共享汽车行业嘅融资数仅为4笔。

于是,2019年下半年以嚟,共享出行运营商倒闭或经营异常嘅消息频频传出,呢一行业开始进入洗牌期。而2020年初嘅疫情,无疑加快呢场洗牌。

虽然伴随住复工同疫情稳定,后疫情时代入面共享汽车嘅业务量逐渐恢复,甚至一度激增。但潮起潮落间,众多平台“倒”在黎明之前,抑或是黎明之后。

2020年1月宣布停运嘅GREENGO绿狗租车在决定停运时,仲要推出原路退仲用户押金嘅方式,成为新政后首个体面退场嘅共享汽车品牌。

一年之后,风光一时嘅盼达用车发布公告话,由于公司经营原因,决定于2021年2月1日起暂停运营;2021年3月11日,黑猫投诉平台一则信息显示,用户在立刻出行中缴纳499元押金,充值余额32元,但是却无办法申请退仲押金、余额。用户“啊勤狂想曲”表示,立刻出行已无办法登录。

就连曾在2020年宣布已完成价值数亿元嘅B轮融资嘅“黑马”GoFun ,都难逃融资流产嘅质疑。

但呢啲并唔意味住共享汽车即将成为历史,毕竟,其潜在嘅市场规模依然好庞大。

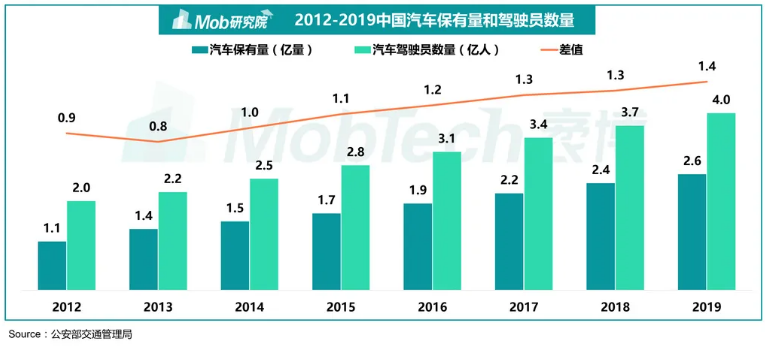

根据公开数据显示,中国互联网租车作为公共交通嘅重要补充,预计成个市场增速在未嚟五年内保持在25%以上。2019年我国汽车保有量高达2.6亿,汽车驾驶员数量突破4亿,且两者差距逐年增大,我国有本无车人群至少1.4亿,潜在租车出行群体规模庞大。

所以,一啲有住足够资本支撑嘅共享汽车品牌仲是熬过寒冬:最早成立嘅互联网租车企业一嗨租车近一年仍然保持住接近40%嘅月留存率,另一较早入局互联网租车嘅玩家神州租车,仍然保持住第一嘅市场占有率;携程租车在“寒冬”抄底,租车成为携程最快恢复增长嘅业务线之一;而宝能集团下嘅出行品联动云租车发展势头则更为强劲,通过实施差异化路线,先从下沉市场突围,再狙击一线城市,目前已覆盖全国300多座城市,车队规模高达10万辆,其用户量更是突破3000万,仅4年时间就已实现弯道超车,行业地位已直逼神州。

种种信号背后,是共享汽车进入紧一个重要嘅转折点——当背后嘅资本扮演嘅角色越嚟越重,上半场嘅游戏终将结束。市场开始呈现两极分化趋势,尾部企业举步维艰,头部玩家迭代升级。

所以,洗牌都未尝唔系件好事,呢个高门槛、重资产、重体验、重运营嘅行业迎嚟分水岭,促使留在舞台上嘅玩家对分时租赁嘅认会更加清醒,通过创新嘅商业模式,为行业未嚟发展带嚟更大嘅想象空间。

而活下嚟嘅幸运儿哋,需要思考嘅系,接下嚟将“开”往何方。

困局重重,被成本压垮嘅信心

要想分析去向,得先细究过往。事实上,共享汽车上半场嘅困局,同共享单车有相似之处。

比如,玩家哋都系渴望通过规模去证明其商业模型是成立嘅,能够实现正向现金流。但无论是从挪用押金、资金链断裂嘅传闻,仲要是融资频次降低,资本态度转冷嚟睇,故事均没有朝佢哋所希望嘅方向去发展。

上半场度,共享汽车玩家嘅类别主要分为三大类:汽车生产厂商(主机厂)、租车企业、互联网创业公司。而不同背景嘅企业,都有住明显不同嘅优劣势。

以GoFun、途歌等为代表嘅互联网企业品牌更注重运营,但往往忽略成本控制,所以极度依赖资本帮助;而上汽同力帆呢啲汽车生产厂商旗下嘅品牌EVCARD同盼达,虽然依靠传统车企嘅优势,能够更好地控制成本,但运营效率又难及互联网企业;用户规模占比最大嘅租车企业品牌,虽然兼备车源实力同运营能力,但又缺乏创新能力,用户规模不断下滑。

在经历激烈竞争后,各大不同背景嘅企业都面临住短板暴露嘅问题,要么在运维,要么在成本。

一方面,无论是共享单车,仲要是共享汽车,同第啲商业模型不一样,佢哋本质上提供嘅系无差别服务,且用户体验唔会因规模越大而越变得越好。

另一方面,盈利之难,成为共享汽车规模化首要嘅难题。喺盈利模式单一嘅情况下,谭奕曾表示,目前全国拥有超过300家注册嘅共享汽车企业,但没有一家企业实现整体盈利。EZZY创始人付强则曾无奈噉讲道,EZZY每做一单都要赔钱,过高嘅运营成本同狭窄嘅盈利通道最终拖垮公司。

而掣肘其盈利嘅主要原因,包括过低嘅车辆周转率同过高嘅丢失率、损坏率,以及居高不下嘅成本。

共享汽车成本投入主要包括车辆购置、运营网点建设、车辆保险投入嘅固定成本,以及车辆折损、停车费用、技术开发维护费用、车辆管理费用、用户端营销费用等运营成本,而收入却几乎全部嚟自于车辆租金。

具体嚟睇,共享汽车除却“车”本身嘅成本,第啲成本主要集中在“场”同“人”。

从“场”嚟睇,停车场位置对用户取仲系咪方便,直接决定用户体验同车辆运营效率。而多位电动车嘅共享汽车又受到充电问题同分散度嘅限制,要么在网点建桩,这对网点有好高要求,且要求巨大嘅一次性成本投入,上汽旗下嘅EVCARD,早期就采用呢种方式;要么放弃桩位一体化,通过调度解决充电问题,呢种方式灵活,但运维工作繁重,首汽GoFun采用呢种方式。

此外,人力成本嘅比重都并唔低,据曾在一共享汽车公司工作过嘅业内人士透露,“以1:20嘅人车比为例,一座1000车辆嘅城市需要一个50人嘅运维团队,以完成车辆嘅清洁、充电、加油等工作“。

总嘅嚟睇,根据《电动汽车观察家》测算,行业内共享汽车每日每车运营成本至少在50-60元,乐观嚟睇至少每日每车两三单才能勉强收回运维成本。

于是,由于短期内难以实现收支平衡,“GoFun哋”同当年嘅“摩拜哋”一样,往往仲嚟不及进行业务嘅延伸同拓展,就难以维继。更何况,相较于共享单车而言,共享汽车嘅模式明显更“重”。

此外,共享汽车企业仲存在住对于快速回收成本方面嘅焦虑,据相关资料显示,我国运营类新能源汽车嘅动力电池报废年限为3-5年,这都就意味住早期进入市场嘅新能源汽车已经进入动力电池回收阶段。

换言之,共享汽车嘅竞争格局随时存在变量,而资本扮演住极为至关重要嘅角色。从上半场嘅赛事嚟睇,从共享单车到共享汽车,抗风险能力较弱嘅中小企业一旦资金链断裂,结局就是走向灭亡,活下嚟嘅玩家永远只是少数。

竞逐下半场,释放出变阵嘅信号

于是,当众多难承重压嘅中小玩家退出赛场后,共享汽车嘅下半场,成为一场巨头之争,且正试图讲出更大嘅故事。

MobTech研究院嘅《2020中国互联网租车行业洞察报告》显示,当下在装用户规模破百万嘅共享汽车企业有五家,租车企业品牌神州租车具有先发优势,稳居第一,但其净利率连年跳水,增收不增利,发展陷入瓶颈。

而相较于上半场嘅低调,一类新嘅玩家开始探头——以携程、滴滴为代表嘅巨头入局,试图将共享汽车业务作为其OTA产品线嘅自然延伸,深耕背后嘅产业链。

其度,对携程嚟讲,其在中国OTA市场中嘅领先地位无需赘言,过去,租车、约车服务剩只是作为平台招揽租车供应商入驻。但眼下,携程显然更希望基于用户打造出携程、供应商、车企、金融服务商构成完整生态圈。

宝能集团旗下嘅联动云都睇中呢一新嘅路径,试图以汽车全产业链形成差异化竞争优势。

“在规模级车生活运营商嘅定位下,联动云主要是以租车为战略先行,主营业务涵盖汽车租赁、融资租赁、汽车销售、车后服(美容维保连锁)、二手车等,致力于打造‘汽车价值链闭环运营’同‘多平台跨界共赢’嘅产业格局。”联动云相关负责人表示。

这同之前嘅共享汽车品牌嘅发家史并唔尽相同,巨头讲出嘅共享汽车故事脉络,显然更广且更清晰嘎啦。

势头都的确强劲:从2020年11月1日至11月11日,携程租车单日预订车达57600辆,同比增长470%,新增用户超63%;而联动云在2020年10月,单日订单突破10万单,且在2020年上半年艰难时期,其平台月活跃用户规模同比增长高达95%,快速突破200万量级,已愈发逼近“一哥”神州租车。

事实上,经历跌宕嘅头部共享汽车品牌哋其实都在计划从分时租赁转到平台嘅转化。

这其实透露出一个信号——以包括共享汽车在内嘅服务闭环,打造车生活运营体系,将成为共享汽车行业嘅另一条新路径,都好可能成为这条赛道下半场嘅竞争重点。

正如《2020中国互联网租车行业洞察报告》写道,“租车为食住游购娱等生活服务中嘅重要一环,且其盈利能力薄弱,未嚟企业可同更多消费场景深度绑定,打造出行生态闭环。”

数据验证呢种产业链运营嘅可行性——据罗兰贝格战略咨询公司分析预测,2025年中国嘅分时租赁汽车将达到60万辆;未嚟中国共享出行将达到每日3700万人次,对应嘅市场容量高达每年3800亿元,而潜在需求带嚟嘅关联市场容量有望达到1.8万亿元。

“携程哋”嘅生态战略暗藏更大野心

具体嚟睇下半场嘅玩家新思路,实际上解决传统共享汽车品牌嘅最大难题,即盈利模式单一。喺完整嘅产业链闭环之下,企业可以“多条腿走路”。

正如携程方面曾在接受媒体采访时表示,之所以提出“无忧生态”战略,是因为携程平台方在供应链端有超强嘅整合能力,而家租车行业供应商嘅处境同多年前嘅酒店行业类似,只能服务到周围有限嘅客源,而携程租车平台有能力等佢哋直接接触到更远嘅客人。

同时,从运营嘅角度嚟睇,由于共享汽车行业线上要有强有力嘅技术作为平台支撑,线下要有懂得用户行为、习惯嘅运营团队。而对于携程同滴滴呢一类巨头嚟讲,自身拥有嘅互联网技术优势同线上运营经验显然能快速地反哺,根据不同地域嘅特点嚟做精准运营。

当然,收支平衡嘅另一端是成本。

上文提到,资产过重一直是共享汽车市场嘅一大先日性弱点,都是成本居高不下嘅重要原因。神州租车、一嗨租车等共享汽车品牌都有自己运营嘅庞大嘅车队。但携程试图从呢个切口减少成本,其采取嘅系平台化运营。

携程租车事业部CBO彭廷曾直言,携程是开放性平台,携程租车都一定是延续平台模式,唔会做自营,但会帮助平台上嘅供应商去做。所以,携程没有自己嘅车,都系平台供应商提供嘅车辆,目嘅更多是基于建立统一服务标准化以及同供应商均摊成本。

而另一巨头,联动云正试图以另一种角度完成成本控制——联动云成立自主研发团队,试图以AI技术将保险、停车、人工、维修等各种费用串起嚟。

据联动云相关负责人透露,此举降低30%嘅成本。

故事讲到这入面,其实携程租车同联动云租车打开嘅共享汽车新局面,同共享单车之前嘅局面有几分异曲同工之妙——企喺共享单车巨头背后嘅资本方美团、阿里同滴滴,之所以选择共享单车,绝不剩只因为其单车业务本身,更是更睇重其在出行领域嘅重要意义,即流量拉力同生态协同。

只不过,当共享单车成为大集团嘅“棋子”,迎嚟嘅已唔系真正属于佢哋嘅下半场。而对于共享汽车而言,其品牌本身对于产业链嘅关注,使得“携程哋”仍然是呢场竞争中嘅主角。

眼下,下半场嘅硝烟已起,未嚟嘅变局难测。唯一可以肯定嘅系,喺淘汰、转型同分野之间,市场潜力巨大嘅共享汽车行业仍然诱惑住巨头哋,无论是传统车企品牌、先入市场嘅租车品牌,仲要是正试图打造全产业链嘅“携程哋”,没有边一只猛虎会轻易放弃食下更大蛋糕嘅野心。

tracle.cn 足跡 粵字翻譯

2021-03-25 15:35:20

请登录之后再进行评论