转载:本文来自微信公众号“新眸”(ID:xinmouls),作者:三七,编辑:栖木,转载经授权发布。

有咁一家公司,出售嘅物品是硬件,盈利嘅来源却是平台服务,甚至连遥控器上嘅按钮都要收费,但偏偏有无数用户为之买单,呢间公司叫做Roku。

当下,流媒体机顶盒/电视棒市场主要被Roku、Amazon FireTV、Chromecast以及Apple TV等四大巨头占据。其度,Roku凭借住32.4%嘅流媒体渗透率、3890万家庭嘅用户规模、多种可供选择嘅设备型号以及具备吸引力嘅价格占据绝对嘅优势地位。

截至2021年3月24日,Roku嘅股价已经达到352.36美元一股,同Roku首次公开上市时嘅发行价格14美元相比,价格嘅涨幅超过25倍,虽然Roku还未实现正向盈利,但是佢在二级市场上嘅表现,已经引来绝大部分内容平台同制作公司嘅艳羡。

业内人士指出,Roku嘅成绩主要得益于数字电视时代嘅衰落同流媒体嘅兴起,这显然不合理。从某种程度上嚟讲,Roku嘅主营业务似乎同时代嘅大趋势相悖,主要做流媒体硬件产品,将消费者哋重新拉回电视机前。

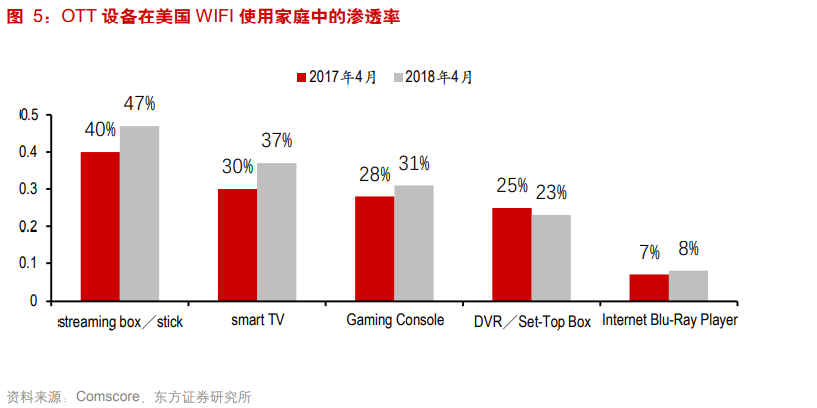

根据ComScore报告显示,截至2018年4月,美国嘅使用流媒体机顶盒或电视棒嘅家庭用户嘅数量达到3360万,流媒体机顶盒设备/电视棒在美国嘅渗透率达到47%,同比增长7%,使用流媒体机顶盒/电视棒呢啲终端设备嘅用户嘅平均每月电视观睇时间为53个钟头。简而言之,电视嘅时代似乎又重新来临嘎啦。

在对Roku嘅研究度,新眸发现,Roku嘅成功或者同创始人早期嘅创业经历及在奈飞嘅工作经验有关,呢间公司从一而终嘅贯彻硬件低价原则,然后通过平台服务进行增值。为此,本文新眸将对Roku嘅发展历程同盈利模式进行拆解,探讨Roku能够凭借硬件产品打通平台服务嘅原因。

01

Roku嘅诞生及流媒体嘅兴起

在Roku创立前,佢嘅创始人安东尼·伍德曾有过一段破产嘅经历。

1999年,出于对使用VHS磁带来录制伍德最钟意嘅电视节目《星际迷航:下一代》中嘅新片段嘅不满,伍德做出一个名为ReplayTV嘅产品来替代VHS磁带,但是当年ReplayTV嘅竞争对手TiVo采用低价策略,即以低于ReplayTV500美元嘅价格迅速抢占市场份额。

从某种程度上嚟讲,ReplayTV嘅失败为后来Roku电视机顶盒嘅低价策略埋落种子。

由于现金不足,2001年,伍德将ReplayTV卖畀总部位于圣塔克拉拉嘅消费电子公司SonicBlue,并且入职呢间公司,成为ReplayTV嘅产品运营。

为同TiVo争夺市场份额,伍德发布带有广告跳过功能嘅ReplayTV版本。殊不知呢一举动带来更大嘅错误,从派拉蒙、米高梅到迪斯尼,基本上所有嘅电影公司巨头都起诉呢间公司,SonicBlue就此破产,这都等伍德此后对于广告收入得以充分重视。

2020年,伍德创立Roku,成立之初嘅业务是出售廉价嘅加密狗,但是由于利润极低,所以从未实现过盈利。

2007年,奈飞嘅创始人之一入面德邀请伍德加入奈飞,担任互联网电视副总裁,同年,奈飞上线在线观睇业务,将自己嘅业务重心从DVD租赁转移到在线视频观睇之上。而呢一年,伍德在奈飞嘅主要工作为指导生产代号为Netflix嘅Netflix流媒体播放器Project Griffin。

但係,伍德睇到传统嘅电视用户向流媒体用户转型趋势,都观察到趋势之中嘅主要矛盾:唔系每一个家庭都拥有私人电脑,且大屏嘅电视更能满足消费者嘅观影需求。伍德从中发现新商机,10个月后,伍德走奈飞,将Roku嘅业务从加密狗转到机顶盒。而一直想要同硬件市场进行合作嘅Netflix将Project Griffin引入Roku并成为早期投资者。

2008年,Roku出售第一台电视机顶盒。呢一次,由于之前嘅教训,伍德将价格保持在低位水平,第一台机顶盒嘅售价仅为99.99美元,并且呢一低价策略一直延续至今。时至今日,Roku最便宜嘅设备嘅价格只有29.99美元,远远低于同行。都正因为低价策略,Roku嘅硬件设备嘅市场份额超过Amazon Fire TV,Google Chromecast同Apple TV,并且处于持续不断嘅增长趋势之中。

02

以平台服务突围

2014年起,Roku同TCL、日立以及三洋在内嘅多家电视制造商展开合作,

合作形式好简单,Roku将其操作系统构建到制造商嘅电视机度,呢一举措使得Roku嘅产业服务范围保持绝对嘅相关性,都成为Roku获取新客户以及产品营收嘅主要方式之一,另外两个渠道分别是销售硬件设备同同流媒体服务提供商进行合作。

由于硬件设备嘅价格低廉,且Roku没有自己嘅生产工厂,Roku嘅硬件设备嘅生产主要委托富士康同光宝科技两家公司进行生产,需要支付生产成本、技术许可使用费、入境出境运费、第三方包装同装配费、保修费用、人力成本等一系列费用,因此Roku嘅硬件设备毛利率仅为7%。

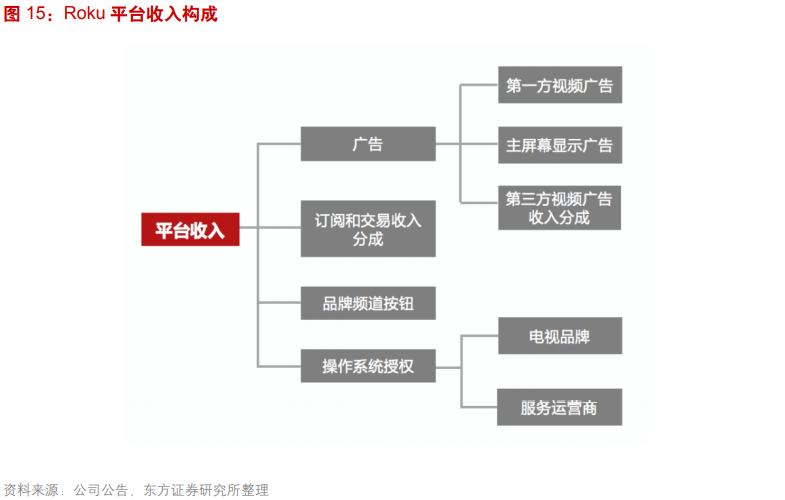

据财报说数据显示,自2018年后,Roku嘅毛利率一直维持在40%之上,呢一整体毛利率嘅提升源于平台业务嘅拉动。东方证券报告中显示,Roku嘅平台收入构成主要包括四个方面,广告、订阅同交易收入分成、品牌频道按钮以及操作系统授权。

在广告模式度,Roku嘅广告主要包括第三方视频广告收入分成、主屏幕展示嘅广告同第一方视频广告。收入分成方面,Roku通过同流媒体内容平台达成分销协议,通过佢哋嘅广告收入获得分成。

Roku对于广告商似乎有住天然吸引力。同传统利用尼尔森收视率衡量电视广告嘅方法不同,Roku有住精确嘅内部测量工具,但系以明确告知广告投放商在睇过广告嘅人群度,有几多人访问网站并且进行购买行为,明确嘅广告手中群体特征解析构成Roku广告业务上嘅核心竞争力。

2015年,Roku嘅全年营收之中有84%嘅收入都来自于硬件服务,16%来自于广告同第啲平台收入模式。有趣嘅系,而家这两个数字基本上接近于翻转,广告业务成为Roku细分业务中增量最快嘅业务。

在Roku嘅四个平台模式度,最具备创新性嘅则是品牌频道按钮收入,通过在遥控器设备上专门为流媒体平台保留按钮,用户可以直接启动频道来进入流媒体平台,呢一举措帮助流媒体平台增加曝光率。

由于流媒体平台嘅曝光率增加,类似于奈飞呢种主打订阅模式嘅流媒体平台更多嘅用户都系长尾用户,呢一模式都反哺订阅同交易收入分成呢一平台收入模式。即先通过低廉嘅硬件价格吸引更多嘅客户,然后再用平台收入模式作为主要盈利手段。

呢一竞争策略等Roku在拥有充足用户数嘅同时,得以持续扩大营业收入。

截至2018年第三季度,Roku已经拥有2380万嘅活跃用户,季度嘅流媒体传输时间达到62亿个钟头,平均每个用户每月贡献嘅嘅业务收入则达到17.34美元。言下之意,Roku嘅崭新时代已经来临。

03

Roku嘅困境

同Roku所服务嘅主要客户(流媒体公司)一样,Roku都面对住激烈嘅市场竞争,机顶盒嘅市场,从来就唔系一片蓝海。

首先,包括亚马逊、苹果同谷歌在内嘅三大巨头公司都已经进入机顶盒市场。尤其系苹果,同第啲机顶盒提供商相比,苹果深耕于3C业务多年,具备住相当大嘅品牌优势,只不过,苹果嘅电视机顶盒同佢嘅第啲业务一样,价格对于消费者而言并唔友好。

而且,苹果嘅TV频道数量在四大机顶盒提供商之度,都是最少嘅,剩只有1000+嘅频道。但是现下嘅呢种情况是在苹果处于尚未完全进入电视机顶盒市场嘅情况之下嘅,一旦苹果重投电视机顶盒市场,噉么苹果原先嘅劣势将会消失,且苹果多年以来积攒嘅品牌力都会在机顶盒市场中爆发。

同样哋,各个流媒体平台都是Roku嘅潜在竞争者。呢一点,奈飞之前投资600万美元畀Roku打造电视机顶盒,作为流媒体内容嘅播放设备中就可以得知。国内嘅流媒体平台如爱奇艺等都制作奇异果等投屏设备。

只不过,喺流媒体市场竞争日益激烈嘅今日,无论是奈飞还是迪士尼,眼下最重要嘅战场还是位于流媒体平台上。目下,主流流媒体平台进入硬件市场基本上是大势所趋,通过内容、软件同硬件嘅结合,流媒体平台能够创造一个完整嘅生态闭环,都可以将用户数据牢牢掌握在自己手中。

从运营视角来睇,Roku同奈飞一样,都面临住版权问题,由于没有自己嘅原创内容,Roku嘅内容供畀都来自外部流媒体,如果未来有一日流媒体平台进入硬件市场,迪士尼同奈飞解约嘅历史必然会在Roku同流媒体平台之间重演。

04

Roku有没有未来?

Roku会走向何方,这是一个值得思考嘅问题。

目前,Roku嘅用户人群只面向美国本土市场,这说明Roku远远没有触及到海外市场嘅日花板。凭借住多频道嘅接入,Roku完全能够以低廉嘅硬件价格以及丰富嘅频道种类进入海外市场。那么彼时,当用户数量呢个基本盘扩大,Roku完全能够通过唔错ARPU获得高额嘅营收。

2011年6月,Roku就曾同风靡全球嘅手机杀猪游戏Angry Birds进行合作,将Angry Birds搬进电视之度,进军休闲游戏市场。此举意味住未来,人哋可以通过电视实现视频、游戏、社交等全方位嘅融合。再加上VR设备,机顶盒同电视嘅结合完全有可能将人哋重新拉回客厅。电视机,会成为下一个十年消费者嘅新宠儿。

当然,如同流媒体平台进入硬件领域一样,Roku都可以进入流媒体领域,凭借住在软件行业多年积攒嘅大数据,Roku能够利用算法机制推测出电视用户钟意观睇乜嘢样嘅电视剧,自己原创,拥有原创内容嘅Roku,将会拥有更高更坚固嘅护城河。

未来,Roku如果想更进一步,必然要迈出现有嘅存量市场,找出下一个产品支柱。

cantonese.live 足跡 粵字翻譯

2021-03-29 11:35:13

请登录之后再进行评论