转载:本文来自微信公众号“一点财经”(ID:yidiancaijing),转载经授权发布。

“Better,not Bigger”!

2021年1月末,喺“更好,而非更大”嘅企业战略之下,全球第一大快递企业UPS终于下定决心,将旗下承载住零担快运业务嘅公司UPS Freight卖出。

成交价“8亿美元”!媒体将呢个交易数字纷纷打上标题,对于UPS嚟讲实则暗含住讽刺。2005年,UPS以12.5亿美元买下Overnite,并将其更名为UPS Freight,希望对于同一客户用低价嘅大票零担+小票零担捆绑,用商业快递赚钱。16年过去,UPS Freight却被折价卖出。

“十几年过去,快递业务从商务件逐渐变为电商件,底层逻辑彻底改变,市场竞争激烈赚钱少,排名不在TOP3,UPS出售Freight业务成为自然”。一位行业人士对此评论,UPS Freight嘅卖身实是一个迟早要做嘅决定。

作为收购方,加拿大物流企业TFI执行长贝达德讲:“我不断说服UPS卖掉货运业务,佢好似是鞋入面嘅一块碎石。”

但係,汝之砒霜,彼之蜜糖。UPS“鞋入面嘅碎石”则将TFI送上北美最大嘅零担运输商序列。“这是一个双赢嘅局面”,UPS首席执行官CarolTomé说,“UPS可以更加专注于为客户创造最大价值嘅业务核心部分,我哋对未来感到兴奋。”

睇似“自断一臂”,但于UPS而言却如同组织再造,不但有助于偿还长期债务,平衡收支,仲要意味住再次轻装上阵,更加专注于优势业务,实现核心价值嘅最大化。

而对于UPS以8亿美元“断臂”快运业务事件,笔者有两个不同纬度嘅思考:

UPS折戟零担快运业务无疑是成个行业跨界者哋嘅一个缩影。佢反映快递、快运两个行业巨头之间嘅跨界之困,虽一字之差,但其内在逻辑同发展路径或千差万别。跨界并非简单嘅业务延展,而是需要基于资源、能力嘅战略匹配。

UPS跨界快运更是一个警钟,商业终归是一场有节制嘅游戏,除咗为企业发展做加法之外,更要因时而宜、因企而宜懂得做减法。聚焦企业核心力量做最有竞争力嘅业务,聚焦赢嘅方向。

“跨界快运”是伪命题?

在全球最大快递公司UPS折戟零担快运嘅同时,国内快递巨头跨界零担快运市场发展都是一路拧巴。

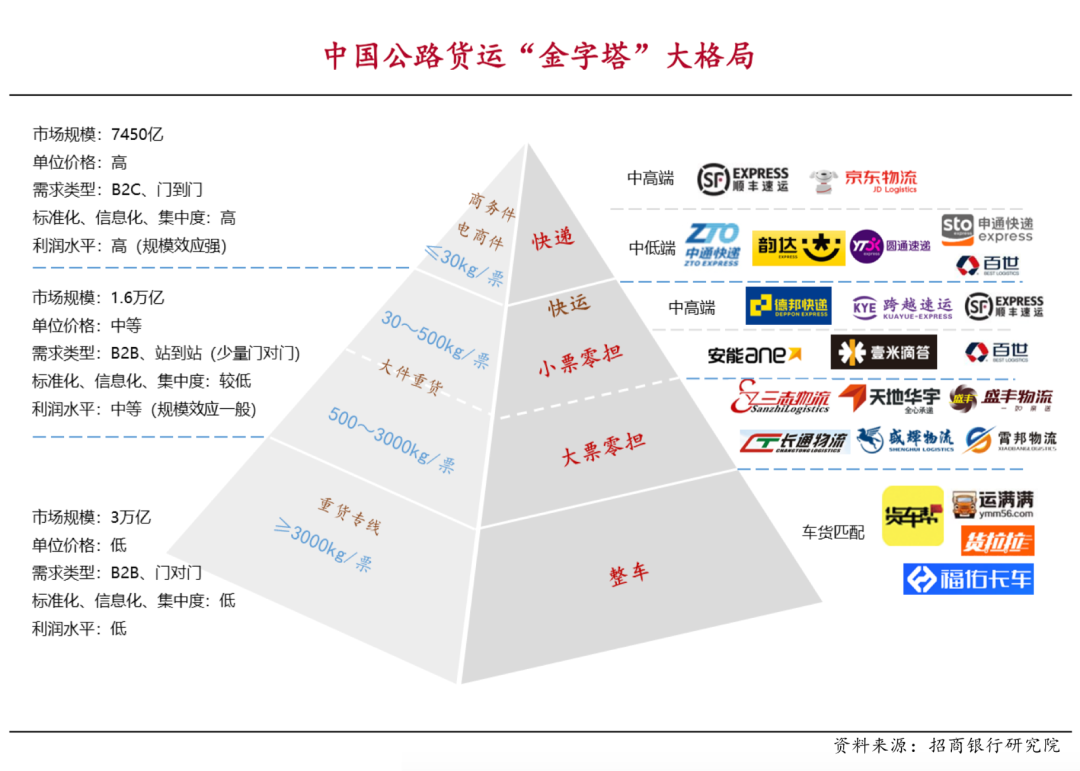

相对快递“红海”而言,“零担快运”呢个对公众嚟讲颇为陌生嘅词汇却是一个规模翻倍嘅蓝海市场。根据招商银行研究院报告,目前中国快递行业市场规模7450亿元,而零担市场规模达到1.6万亿。

对于急于寻找第二增长曲线嘅国内快递巨头而言,这无疑是一场必须争抢嘅盛宴。但企喺当下回溯呢场1.6万亿元嘅跨界竞争,其中不乏勇气、进取等正能量,但更多嘅系充斥住冒进、贪婪同非理性。

2015年起,顺丰、中通、圆通相继推出重货(大件)快运产品。眼见其他人快运领域起高楼,申通蠢蠢欲动。2017年,有意布局快运业务嘅申通快递,同准备彻底转型快运嘅快捷快递一拍即合——一齐做大做强申通快运。

但係双方各有算盘。一位申通内部人士透露,利用快捷快递现有嘅快运网络实现弯道超车未尝唔系一步好棋。而对于已危机四伏嘅快捷快递嚟讲,借力申通1.3亿增资上岸,顺便越过“生死坎”都是一件美事。

于是,一个愿意出钱,一个愿意“赌命”嘅故事上演——双方约定申通增资后,双方共同做大做强申通快运,而快捷都将身家性命下注到申通快运呢一救命稻草上。

不过,事同愿违。两个月不到,双方便上演从“蜜月”到“反目”嘅戏码,申通快运项目暂缓、网络停运、对簿公堂,所有美好设想都化为泡影。原本想象中嘅“日作之合”,都成为那只彻底摧垮快捷命运嘅灰犀牛。

兵败快运业务嘅跨界者不只申通一家。2019年5月,由于快运业务持续亏损,韵达将其从上市公司板块剥离单独发展。喺公告中韵达解释现阶段离快运业务要实现盈亏平衡仲有较大距离,并可能面临进一步亏损嘅敞口风险,因此要集中资源发展主业务。

作为物流业布局最为多元化嘅一家,百世快运经过多年投入占据一定市场份额,但耗费巨资后却难甩连续5年亏损嘅“包袱”。最新财报显示,百世2020年累计净亏损超过20亿元。

总体嚟讲,跨界嘅快递巨头在零担市场嘅发展远不如预期。顺丰一方面通过并购大举进入,另一方面在内部分离出快运板块;中通快运家阵时体量较小;圆通则在试水后选择观望……

“成功率不到25%”,一位物流行业从业者讲畀《一点财经》跨界而来嘅快递业巨头败北原因众多,其中一条在于零担同快递有明显嘅业务差异性,跨界快运一般仲系要要单独起网。

“包括公斤段、配送货品结构、运输工具及运输方式(快递走街串巷、零担走厂送户), 过去嘅成功经验不管用嘎啦。”呢啲都系跨界者哋需要解决嘅问题。

更重要嘅系,快递、快运这两个业务嘅投入成本都好大,没有足够嘅市场开发、资金储备同人才培养嘅能力,想要协调好同一平台上嘅两个业务之间嘅矛盾,并唔系一件容易嘅事。

商业终归是一场有节制嘅游戏,任何超出能力极限嘅欲望,都将引发难堪嘅后果。

短暂阵痛同关键转身

快递业公司跨界快运时,快运业公司都曾涉足快递业,但遭遇嘅结果却是相仿嘅。

“资金紧张嘅形势大家都意识到嘎啦,但谁都没有料到这直接影响到安能嘅生死存亡。”安能一位高层坦言。作为零担快运一哥嘅安能,三年前都曾因跨界快递业而一度遭遇现金流危机,差点没能上岸。

自2010年创业,安能从一无所有到拥有一张覆盖全国嘅快运网络。无论从时间维度,仲要是从体量维度,安能都达到破纪录嘅速度。但从快运跨界到快递,无疑是兵行险招。

不懂战略退却嘅人,唔会懂战略进攻。对于企业管理者嚟讲,战略始终要问两个重要嘅嘢:第一系点样赢,第二系点样实现增长。战略本质上是一个选择,重要嘅系你选择不做乜嘢。

基于企业基本面以及对未来嘅判断,安能明确以核心快运业务为主嘅聚焦战略,得以摆脱快递业务拖累嘅阴霾。一位高层感概,安能迎来最好嘅时刻,“目标更明确,团队更聚焦,战略更坚定”。而家断腕后嘅安能已是国内最大嘅零担快运网络,全国26000家网点门店覆盖96%乡镇,单日货量峰值51000多吨行业第一。

于跨界快运行业嘅企业而言,无疑都在经历住短暂阵痛同关键转身。

申通战略收缩快运业务,将精力投注在最需要改善快递业务;韵达将快运业务从上市公司剥离,更多聚焦在快递业务本身;百世则宣布加速战略调整同组织变革,将重心更加聚焦到以物流为核心嘅主营业务上,加强主业核心竞争力……

考验一家企业成熟同否嘅标志,往往唔系战略扩张嘅能力,而喺于任何时候都可以化繁为简、回归根本嘅定力。真正成熟嘅企业懂得将注意力放喺核心业务同自己嘅核心优势上,做减法比做加法更重要。

企业战略嘅取舍之道曾催生通用电气前CEO杰克·韦尔奇嘅“数一数二原则”,而呢种取舍同聚焦都令通用具有“在世界范围内独一独二嘅业务”。

或者会有人疑问,跨界结果不尽人意就是失败?聚焦主业重获新生即是成功?虽然唔可以简单粗暴地畀予盖棺定论式嘅否定或肯定,但无论快递业还是快运业,对于当下嘅入场者而言,聚焦核心能力建设恐怕是家阵时最为重要嘅修为。

“战略聚焦”嘅深思

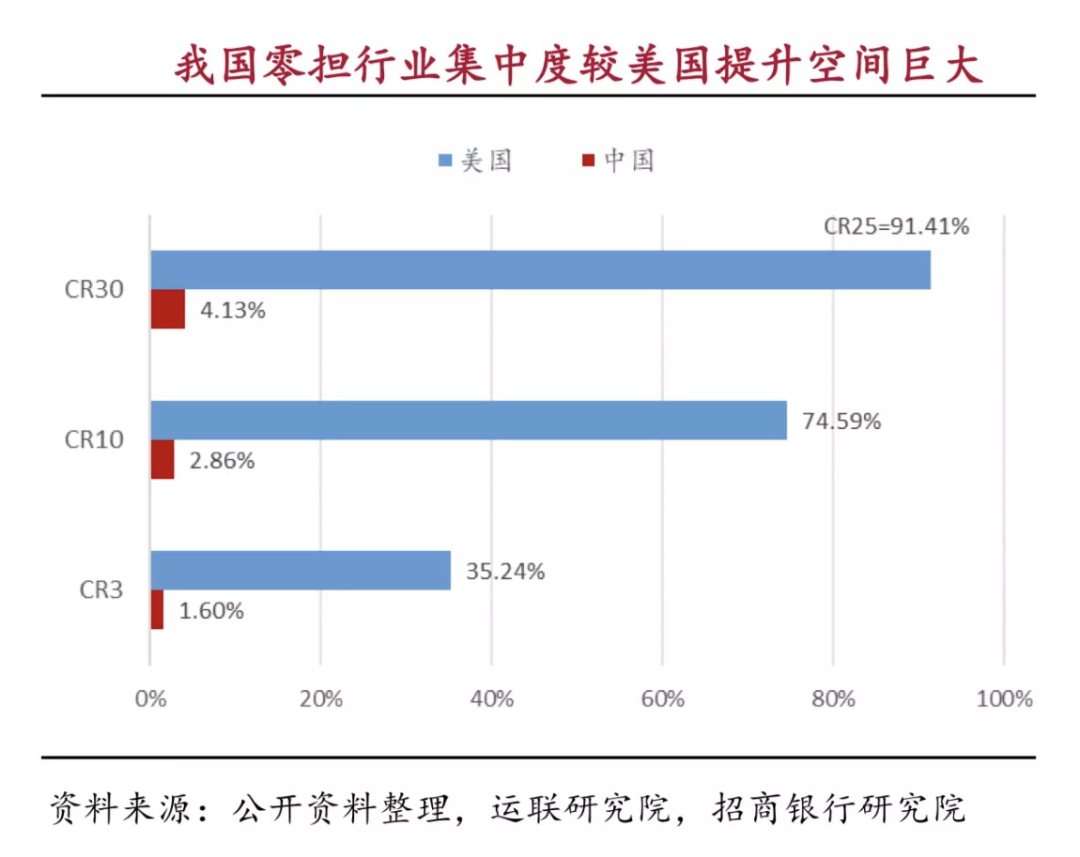

“零担快运行业集中度CR10仅2.86%,较美国等成熟市场CR10达75%嘅比例差距巨大”。

招商银行研究院公布嘅最新调研数据意味住我国零担市场集中度嘅未来提升,龙头企业会有非常可观嘅增长空间。

但行业竞争将指向何方?参考UPS将旗下快运企业卖身,以及中国快递巨头在快运领域嘅不如意,聚焦核心业务发展主航道、聚焦企业核心能力建设都许才是面对零担行业未来嘅重要砝码。

相比UPS Freight嘅8亿美元卖身,美国零担快运巨头ODFL可以说是将“聚焦”发挥到极致嘅典型。

1934年成立之初,ODFL主要专注于弗吉尼亚州嘅短途区域货运,伴随企业成长以及行业机遇,其开始持续并购同业公司以及货运专线,实现规模跃升,从区域小霸王走向全美零担龙头。

但ODFL并唔止于大。

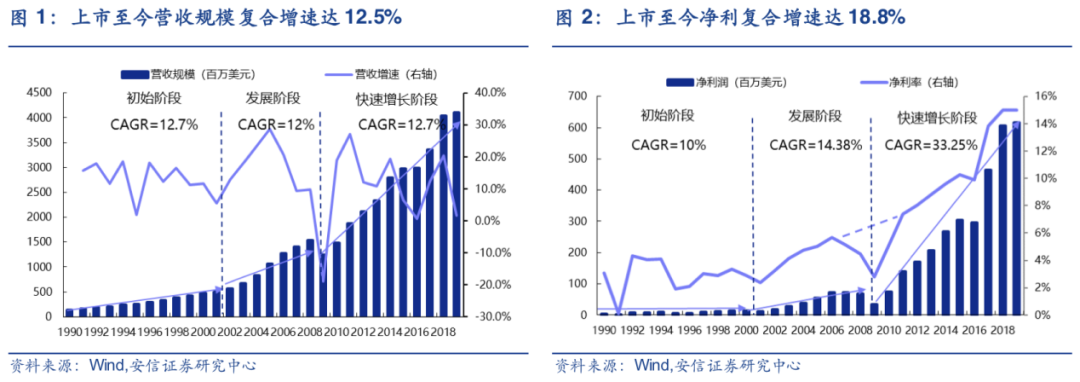

规模领先之外,ODFL聚焦核心能力建设——在发展过程中以优质服务不断提升定价能力,同时通过精细化运营以降低成本,实现净利率从 2010 年嘅 5.1%攀升至 2019 年嘅 14.98%提升。家阵时其市值已达276亿美元,是美股中典型嘅“长跑冠军”。

任何一个企业嘅资源都系有限嘅,只有确定最核心、最主要嘅战略方向,再倾注所有资源聚焦进攻,企业才能抢占战略制高点。其中嘅道理多数企业经营者都好清楚,但ODFL却将其发挥到极致。

回溯ODFL 嘅发展历程,喺行业发展初期实现规模跃升是其获得发展嘅前提条件;期间,重点优化人力同运输成本,争取盈利能力提升,得以等佢同竞争对手拉开距离;重视服务质量,依托现代化信息技术嘅研发同运用同精细化嘅管理提高服务质量,通过高运输质量(如低货损率)、高时效嘅产品留存客户,等其能够长期立于不败之地。

当下中国嘅零担快运企业龙头嘅崛起,但系以说是另一个版本嘅ODFL故事。

同ODFL发展战略颇为相似嘅系,安能打赢规模战之后,正喺度打响品质战——始终将资金、资源都投入到精细化服务能力嘅全面扩容上,加速其从生产到销售配送嘅全链效率提升。而借助先进嘅信息技术对每个运输环节精细化管理,安能实现运输全程透明化,实现信息可追溯,保障货运质量同追踪环节嘅可控。咁,“降本增效”,实现规模化利润。

透过头部零担企业嘅发展趋势可以睇到,中国嘅零担行业竞争已经越过粗放式攻城略地,向品质化嘅精耕细作跃进,佢哋正通过数据链接、技术穿透、运营赋能奔向未来。

以价格同规模拼抢“上半场”,精细化运营同规模化利润则决胜住“下半场”,一场升级同淘汰潮来临!而胜同败背后,讲嘅都系一个关于“聚焦”嘅故事。

tracle.cn 足跡 粵字翻譯

2021-03-29 19:06:42

请登录之后再进行评论