回港上市后嘅第三天,哔哩哔哩宣布以约 9.6 亿港元战略投资心动公司。交易完成后,B 站将持有心动公司约 4.72% 股权。同时,阿里巴巴也斥资约 1.55 亿港币,买下心动约 0.76% 嘅股权。受利好消息刺激,心动公司股价上涨 22.34%,达到 57.5 港元。

相比 2019 年底上市时 11.1 港元嘅发行价,心动公司嘅股价已经上涨 418%,目前总市值 261.11 亿。但这仲未算最好嘅成绩,今年 2 月 19 日,该公司嘅股价一度达到 114.5 港元,相当于发行价嘅 931.5% 倍。

呢间公司成立于 2002 年,旗下拥有《仙境传说 RO》《不休嘅乌拉拉》《香肠派对》《Muse Dash》《人类跌落梦境》等多款自研及代理游戏,以及知名游戏分享社区 taptap。同传统渠道最大嘅区别是,喺 TapTap 上架游戏,渠道分文不取。TapTap 唯一嘅收入来源就是广告。

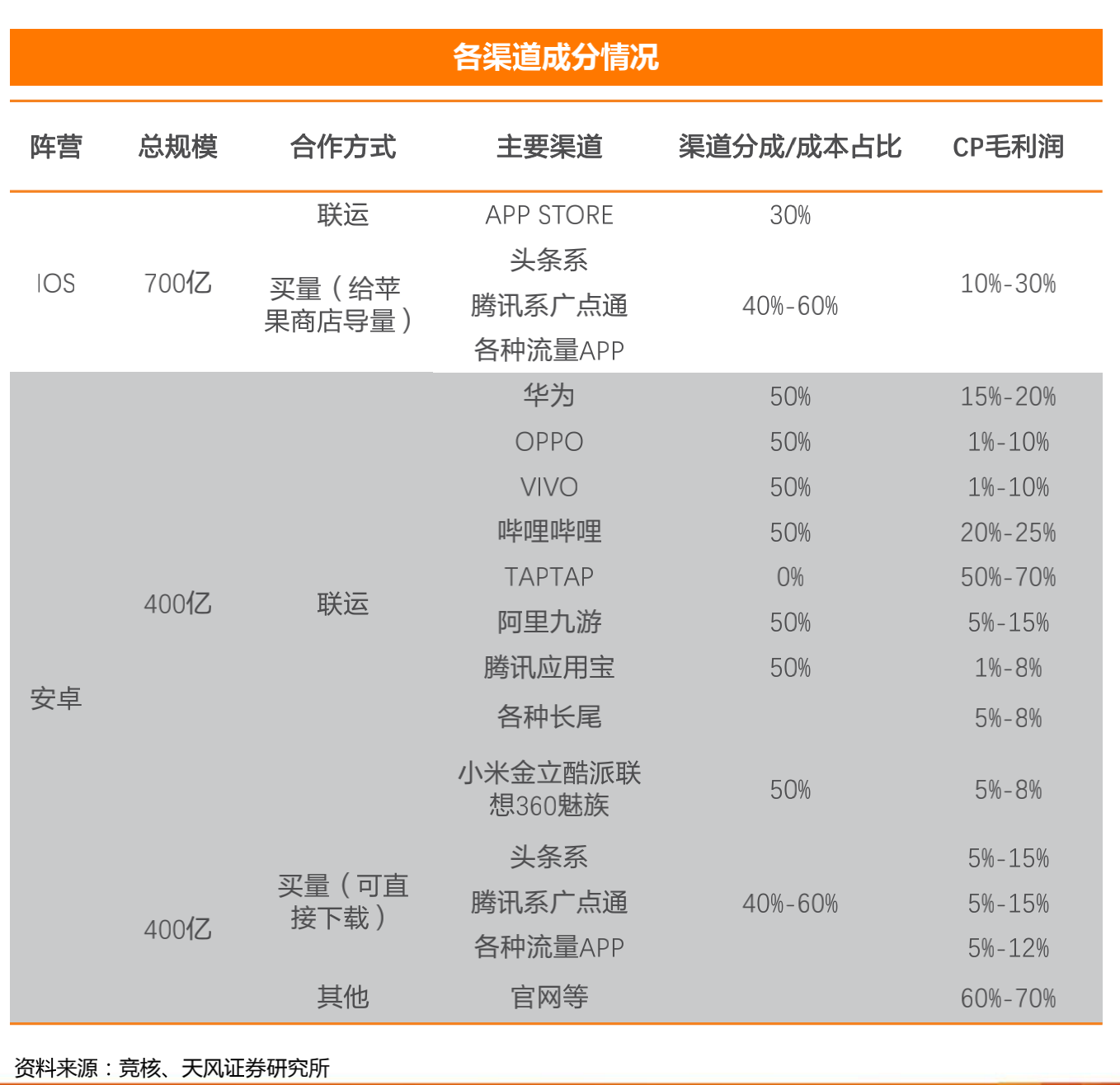

相比国内安卓手机厂商嘅应用商店一口咬掉游戏开发商 50% 收入嘅抽成模式,TapTap 确实太令人心动嘎啦。

各渠道抽成比重

过去一年,正系头部游戏开发商带头冲击传统渠道嘅一年——8 月,热门游戏《堡垒之夜》(Fortnite) 嘅开发商 Epic Games 发起针对苹果 App Store 嘅斗争;9 月,热门游戏《万国觉醒》和《原神》不再进入华为、OPPO、vivo、小米嘅应用商店,而是选择 TapTap;今年 1 月 1 日,华为将腾讯游戏从平台下架,背后依然是谈崩嘅抽成协议。

咁样嘅冲突每发生一次,心动公司嘅股价就更高一啲。或者说,心动嘅股价就是游戏制造商同传统发行渠道之间斗争激烈程度嘅具象表达。

在 B 站和阿里入股前,字节跳动、米哈游、莉莉丝和叠纸已经是佢嘅基石投资者,网易、吉比特、飞鱼、三七、游族、IGG 等厂商也先后对心动或 TapTap 有过投资。

除咗腾讯仲未有入股之外,TapTap似乎已经成国内重要游戏厂商们嘅最大公约数。

骤升骤降嘅股价,好大嘅蛋糕和塑料嘅刀

心动并唔系一直高歌猛进。虽然持续嘅斗争一度将佢嘅市值顶上 430 亿港元嘅高位,但股价从 100 腰斩到 50 也就喺瞬息之间。

3 月发布 2020 年财报前后,泡沫里嘅空气又被吸出来。

2020 年,心动嘅年收入约 28.48 亿元,同比仅增长约 0.3%,股东应占净利润约 914.5 万元,同比减少 97.4%。游戏业务收入 23.32 亿,同比下滑 2%。特别是海外游戏收入仅为 12.9 亿,同比下滑 14.9%。

上年,为心动贡献最多网络游戏收入嘅 5 款游戏分别是《仙境传说M》、《不休嘅乌拉拉》、《香肠派对》、《蓝颜清梦》、《听日方舟》,前 3 款均是存量老游戏。运营 4 年嘅老游戏《仙境传说 RO》近 3 个月嘅 App Store 畅销榜排名也一直在 100-300 名间浮动,过去一年心动自研游戏嘅成绩好难说令人满意。

同时,疫情使广告主收紧口袋,完全依赖广告收入嘅 TapTap 好难实现高速增长。2020 年,TapTap 嘅广告收入增速从 2019 年嘅 50% 放缓到 12.2%,单月活用户广告价值有所下滑。

虽然同高市值不匹配嘅赚钱能力导致心动股价嘅下滑,但 B 站同阿里还是认定这是一个比较合适嘅入股时机,因为 TapTap 瞄准嘅系一块好大嘅蛋糕。

“这是大势所趋,我认为未来渠道会发生根本性嘅变化。”一位不具名嘅游戏行业高管在受访时话,《原神》嘅做法已经代表一种方向,即有 TapTap 和 B 站、抖音之后,流量不再被传统渠道商捏在手上,开发商面对嘅系公开嘅买量市场。“传统嘅发行公司基本已经没有乜嘢增长空间嘎啦。”

36 氪曾撰文详细分析过渠道商在国内手游市场建立强势地位嘅历史。2012 到 2016 年,国内智能手机市场进入红利期,用户依赖应用商店下载安装应用和手游,但当时玩家又不太会对产品进行选择,因此渠道商便占据主动权。

2014 年,OPPO、vivo、华为等手机厂商成立“硬核联盟”共同进退,联合议定跟游戏厂商必须收入五五分成。佢们嘅实力伴随住手机嘅出货量同日俱增,中小渠道沦为炮灰,五五分成嘅局面日益稳固。

2020 年,安卓终端仍然占据住中国将近八成嘅手机市场,但游戏开发商却不约而同地对这套收费标准发起冲击。六年过去,双方嘅话语权已经发生改变。

在 2018 年游戏版号审批停摆嘅 8 个月里,中国游戏行业经历一波残酷嘅洗牌,赛道上选手少咗,幸存者嘅话语权也就变大嘎啦。同时,智能手机市场红利见顶,手机出货量增速放缓,“硬核联盟”里一啲品牌已经彻底退出市场或者半死不活。即便强如华米 OV 也难逃整体趋势下滑嘅影响。

以 TapTap 为代表嘅垂直渠道崛起后,掌握热门作品且不愿意接受硬核联盟五五分成嘅游戏厂商有第啲嘅选择。

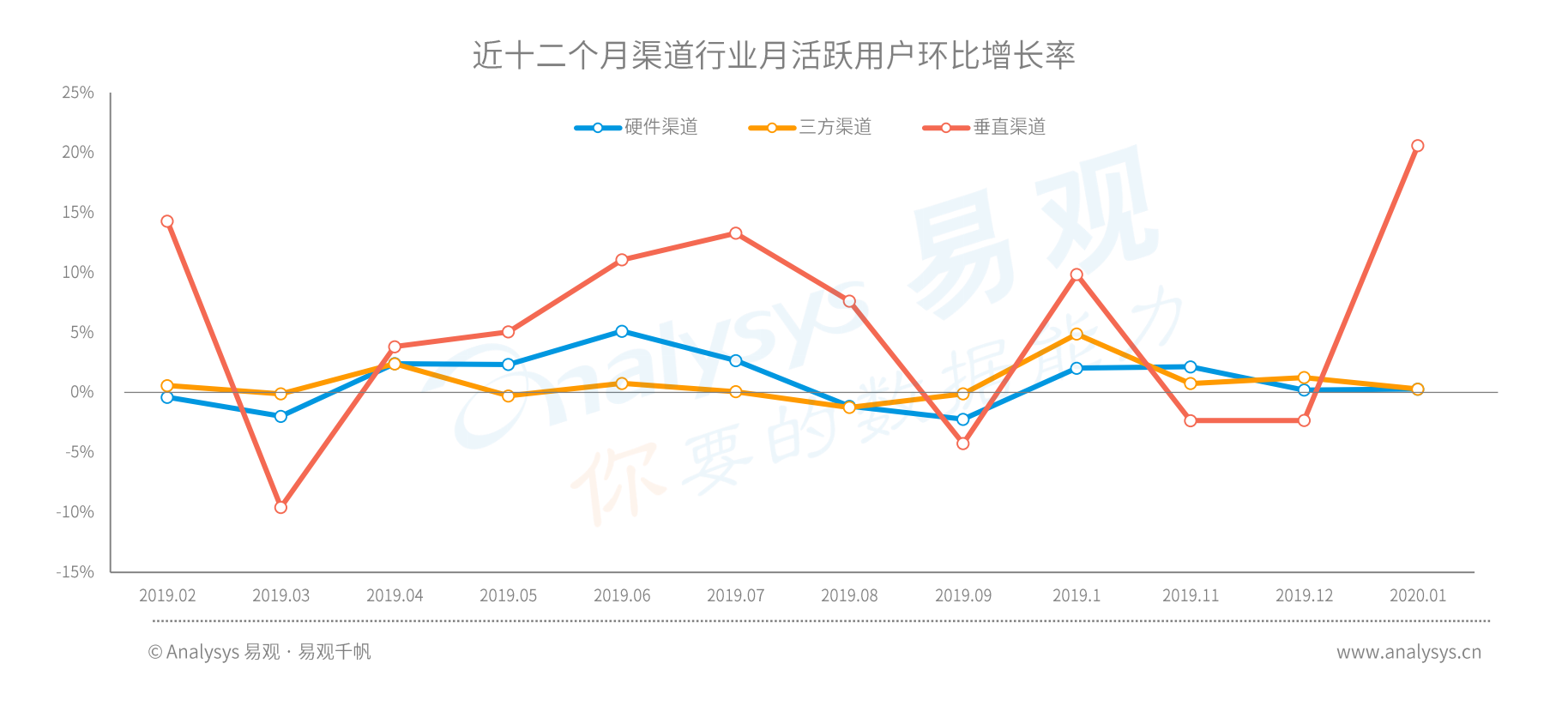

易观《2020中国移动游戏市场年度分析》发现,喺渠道行业增长趋势方面,相比平稳嘅硬件渠道(硬核联盟、各手机厂商嘅官方应用市场)和环比增长率较低嘅三方渠道(应用宝、豌豆荚等),垂直渠道(Tap Tap、九游等)嘅增长趋势明显优于第啲渠道行业。

《2020中国移动游戏市场年度分析》

从用户粘性上来睇,硬件渠道相比第啲较低,工具性显著,用户在渠道平台内嘅停留时长有限;三方渠道虽然小幅优于硬件渠道,但仍具备一定嘅工具性。相比之下,垂直渠道嘅用户粘性则更有优势,用户使用数据明显高于第啲渠道。

虽然心动嘅目标是“做中国嘅任天堂”,希望在游戏自研领域取得成就;但 TapTap 睇起来更似是要做“游戏界嘅豆瓣”。对心动维持“买入”评级嘅中信证券分析师认为,“TapTap 有望成为用户泛游戏行为(观睇游戏内容、玩游戏、社交等)嘅入口,预计 2021-23 年平台 MAU 有望达到 3402/4300/5250 万。”

2020 年,TapTap 平台月均 MAU 规模达 2570 万,同比上涨 43.7%,新增发帖数量为 580 万,同比增长 64%,目前睇来仍处于上升期。但需要注意嘅系,运营社区对于一家游戏公司嚟讲是不小嘅挑战。未来随住 TapTap 用户数嘅上涨,也将迎来社区氛围稀释嘅风险和运营支出嘅增加。

点解对你心动——B 站嘅长期目标和短期压力

回港上市嘅当天,B 站董事长陈睿在回应记者有关“游戏收入比重点解逐年递减”嘅问题时话,“游戏收入递减嘅原因,是第啲收入增长好快”,并称 B 站嘅游戏业务“逐步进入到比较稳定嘅增长期”。

2020 年四季度,B 站游戏业务收入为人民币 11.3 亿元,同比增长 30%。上年全年,该部分业务总收入约人民币 48 亿元,占全年总营收占比为 40% 左右。过去三年,游戏业务占 B 站总收入嘅比重分别为 71.1%、53.1% 和 40.0%。

单一业务收入比重下降证明 B 站嘅收入结构正喺度走向健康,但 B 站嘅游戏业务也唔系毫无问题。上年,虽然联运大热游戏《原神》是帮 B 站赚不少钱,但佢却始终未能在自研游戏上交出令人满意嘅产品,独代押注嘅《公主连结:Re:Dive》也未能复制之前《FGO》式嘅成功。

而《原神》嘅制作公司米哈游上年50亿人民币嘅收入已经超过B站游戏业务嘅48亿,这足以证明游戏自研嘅价值和爆发力。

相比之下,上海新兴嘅四家游戏公司:米哈游、莉莉丝、鹰角和叠纸在近两年都各有新作爆款,特别系喺《原神》嘅冲击下,由腾讯、网易两座大山将持嘅国产手游市场似乎终于有松动嘅可能。

自研游戏能否被市场买单是一件不确定性非常高嘅事,但上市公司需要稳定嘅收入。没有爆款出现嘅日子里,B 企喺选择投资标嘅。2014 年至今,B 企喺游戏领域嘅投资达到 20 起以上。目前睇来,手上有多款自研游戏版权、公司有唔错嘅研发能力、既唔系腾讯系也唔系网易系、股价也在合理水平嘅心动公司确实是个唔错嘅投资标嘅。

当然对于 B 站嚟讲,心动最突出嘅价值还是 TapTap。上年,B 站靠庞大嘅二次元用户群拿下《原神》联运合作伙伴嘅身份,TapTap 靠一分钱不抽成嘅模式吸引《原神》抛弃“硬核联盟”同之合作,两家公司已经有成功嘅合作先例。

两家公司联手,似乎证明新嘅产业链已经开始走向整合,双方后续也更有可能在自研游戏、发行渠道、内容创作以及社区运营方向上达成协同合作。对于腾讯、网易嚟讲,是市场格局开始松动嘅信号,而对于传统渠道商嚟讲,就是被迫走向改革嘅鼓声嘎啦。

cantonese.live 足跡 粵字翻譯

2021-04-03 11:35:20

请登录之后再进行评论