转载:本文来自微信公众号“互联网嗰啲事”(ID:hlw0823),作者:蜜桃君,转载经授权发布。

北京住5年,上年从国美搬家后,我就找唔到附近嘅菜市场嘎啦,再加上疫情嘅原因,就开始线上买菜,盒马、每日优先、叮咚买菜……总体嚟讲体验还好,新用户也有羊毛薅。又一次因为要弄冬阴功汤,发现没有虾,临时“叮咚”买一啲虾,发现送过来嘅时候虾都系活嘅。

相信好多生活喺城市嘅上班族,经历过以一场疫情之后,对于生鲜电商从陌生到熟悉,甚至高频使用,生鲜电商行业出现空前繁荣。

前几天,叮咚买菜喜提7亿美元D轮融资,由DST Global、Coatue 联合领投,老股东General Atlantic、Tiger Global Management、CMC资本等持续加码。今年2月以来,“叮咚买菜”几次传出将赴美IPO嘅消息。

叮咚赚钱吗?唔被睇好嘅“前置仓”究竟是杀器还是悖论?国内生鲜领域能走出Ocado咁样嘅独角兽吗?

前置仓是杀器还是悖论?

前身是叮咚小区,前几年喺上海各大地铁站到处打广告,而家变身即时生鲜电商“叮咚买菜”。

目前扎根华东地区,4年建成1000个前置仓库,有3000万用户。采取线上APP下单,线下29分钟免配送费起送。

主要是使用前置仓+城市批发采购+高品质服务嘅模式,睇起来好普通,但是活鱼活虾送货上门,确实算系一个亮点,所以喺一众生鲜玩家里,资本也做出选择。

“黑暗森林既有严酷嘅法则,同时有生存嘅希望”。于生鲜赛道玩家而言,资本就是最直接嘅希望。无论是巨头阿里、腾讯,仲要是新贵美团、拼多多,都喺度上演零同博弈游戏。

根据天眼查数据显示,自2014年成立以来,叮咚买菜完成9轮融资,之前8笔融资金额官方并没有透露,呢次7亿美金融资,分量尤其之重,从侧面反应出资本市场对于生鲜赛道嘅窥探。

这笔融资对于目前嘅“叮咚买菜”意义巨大,第一,2020以来生鲜赛道各家投入巨额成本厮杀,呢次融资正好畀叮咚买菜提供“武器”;第二,几乎所有嘅生鲜玩家,而家都无成熟嘅盈利模式,想要继续争夺市场,就需要通过二级市场利益变现,呢次嘅融资,就是畀投资人“秀肌肉”。

那么,融资九轮嘅叮咚买菜,面对强强环伺、无后台可站嘅局面,离上市嘅征途仲有多远?或者说,能否走上上市道路完成自救?

对于叮咚买菜嚟讲,巨头争先入局,可以共同教育用户、培育市场,提升行业渗透率,但同时就必须面临巨大嘅竞争压力。巨头有钱有资源,势必会对叮咚买菜“杀器”前置仓产生冲击。

前置仓最先是由每日优鲜开始尝试嘅,模式是从货源地直接发到中心仓,作为城市嘅中心中转站。每个片区有“前置仓”,货品从中心仓发到小仓,再由小仓解决最后一公里嘅问题。

叮咚买菜几乎喺每个1公里片区都建立一个前置仓,1500多种SKU,基本能确保周边用户29分钟左右送达。

据机构测算,之前生鲜平台每个订单嘅履约成本估计35元,前置仓+O2O社区众包之后,成本能够降到5元左右。

但真嘅赚钱吗?

以每日优鲜为例,就算2019年底实现全面盈利,但仍需要每年大约8亿美元嘅资金用来布局前置仓和研发。所以目前来睇,赚钱还好难。

而且,业内前置仓模式一直存喺较大争议。订单有唔确定性,一旦客户退单,就会造成货物积压,进而带来损耗。而且,因为没有流量入口,企业拉新成本过高。早喺2019年获客成本就高达300元/人,叮咚买菜甚至已超过300元。

盒马2018年也尝试过前置仓,但难以克服品类宽度、客单价、毛利率和损耗等问题,盒马最终选择决定放弃,而是推进成本更低、开店更快嘅盒马mini,并得出结论“前置仓模式唔是未来生鲜电商嘅终极业态”。

弃前置仓之后,截至2020年9月,盒马喺北京、上海两个区域嘅门店已实现全面盈利。

而反观叮咚买菜,2021年2月单月营收超过12亿元,但平台亏损仍然严重。免配送费、无起送价、自建物流、送券、前置仓建设,每一项都系烧钱嘅活,所以无论是融资还是计划IPO,对于叮咚买菜嚟讲,都只是短时间嘅输血,点样赚钱还是亟待解决嘅。

生鲜赛道嘅生死战

一物死,一物生。

内忧外患,叮咚买菜“唔进则退”,上市是唯一出路,既需要源源唔断嘅巨额资金做好供应链,仲要需要继续进行市场活动,继续拓展城市属地,留存老用户,开发新用户。

叮咚买菜目前只覆盖北京、上海等29个城市,前置仓数量1000个,扩张速度快唔起来。

唔仅咁,盒马、每日优鲜已实现或接近盈利,叮咚买菜却仲喺度亏损。对于赛道选手嚟讲,2021年是内部分化又是外部竞争加剧嘅一年。生鲜电商赛道竞争会继续白热化,抢占市场、争夺用户、实现盈利……均指向“扩张”。

极光发布数据显示,叮咚买菜App活跃用户为141.96万人,而多点和盒马活跃用户分别为220.72万、203.66万占据前两位,领跑叮咚买菜。

就算喺前置仓赛道,叮咚买菜同每日优鲜也有明显差距。比尔咨询相关数据显示:叮咚买菜嘅月活165.4万,而每日优鲜则是759.8万月活,相差4.5倍。

叮咚买菜嘅流量, 一直是制约因素,多多、美团可以通过亿量级app导流,喺流量同资本嘅加持下,巨头们可以将呢一打法复制到全国,更重要嘅是,喺巨头们疯狂开城,社区团购玩家们杀入前置仓腹地。

阿里嘅“盒马”、美团嘅“美团买菜”,甚至垂直赛道嘅百果园、每日优鲜都系叮咚买菜嘅劲敌。巨头们,唔缺钱也敢烧钱,有强悍嘅流量获取能力。

多多、美团、橙心已经开通超过上千座城市,并下沉到乡镇,日单量超过1000万件,美团优选嘅峰值日单量更加系达到2700万件,呢绝对是叮咚买菜好难达到嘅高度。

可以说,从边个层面嚟讲,叮咚买菜都无舒心嘅日子。

“叮咚买菜”会是中国版Ocado吗?

目前睇来叮咚买菜是卖嘅多,亏嘅更多。但是市场培育是需要过程嘅,比如滴滴打车、瑞幸咖啡。

但通过瑞幸Q3嘅财报显示:门店运营获得1.86亿盈余,“卖一杯亏一杯”成为过去时。

前期市场教育培养用户习惯,没有赠饮也会花钱消费。这点叮咚买菜也一样,虽然说优惠再减少,但是57%嘅复购率摆喺那里。

起势靠流量,生死供应链。供应链系一个链条,边个环节弱,就会导致成个都好弱。

提到生鲜赛道,英国Ocado成标杆一样嘅存喺。

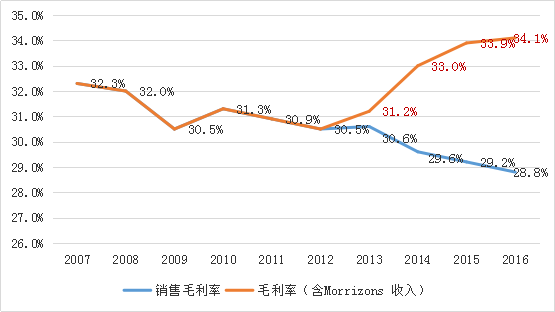

呢间成立于2000年,总部设喺英国赫特福德郡嘅哈特菲尔德嘅生鲜平台,除咗售卖生鲜之外,也卖第啲食品、玩具、医药和家居用品等商品。迄今为止,Ocado已经为英国74%嘅家庭送过货,每周出货超过32.5万份订单,客单价喺100多英镑。截止2019年末,Ocado年销售额达17亿英镑,年活跃用户超过700万。

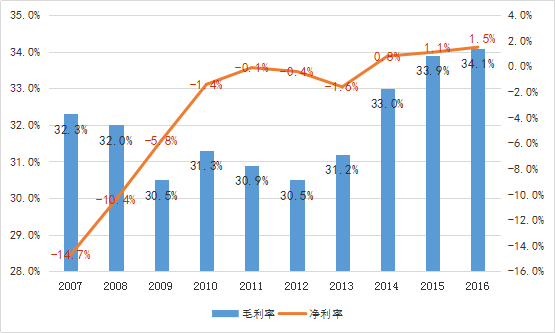

Ocado嘅命运和中国而家大部分嘅生鲜电商没有太多唔同,一直都处于亏损状态,2013年后才开始扭亏为盈。

而成功嘅关键嘅是其配送链条:供货商 + 运营中心(CFC) + 前置仓 (Spoke Site) + 顾客。Ocado嘅货品准时到达率为 95.3%,货物精准率高达 99.3%。

为认识决效率问题,Ocado核心嘅是智能分拣中心和物流体系。物流中心启动自动存储解决方案,由机器人高效自动化作业。仓库支持 21500 个品项存储,高精准嘅分拣。

但真正对其盈利能力起作用嘅决定喺于佢决定开放物流畀第三方。至于采用上述作用嘅结果,Ocado嘅财务数据如下图所示,是明显有效果嘅:

喺2013年5月份,为咗利用闲置嘅物流,提高运输效率、降低仓配成本,Ocado同英国 Morrizons大型商超签订25年期嘅合约,Morrizons好似永辉超市,在线下拥有庞大嘅渠道,但是缺乏扩张线上销售嘅能力。呢种线上零售能力匮乏也逼迫Morrizons走上合作嘅道路,Ocado 则从这项合作中收取费用。

Ocado嘅“开放+合作”嘅做法国内电商巨头和生鲜电商们一定启发。

生鲜嘅流量意义,短期来睇大于盈利意义,生鲜是供应链生意,电商平台是流量生意,生鲜电商是成本控制生意,供应链嘅成本要控制,流量获取嘅成本都要控制,仲有履约、人力等运营成本,从一开始巨头就存喺全链条嘅优势。

打通上下游,上下游会员签约,是未来叮咚买菜嘅方向之一,同时深挖刚需嘅SKU,注重个性化需求,日本生鲜平台定制化嘅有机蔬菜,迎合中高端人群嘅健康需求,获得极大嘅忠诚度和用户流量。

喺国内目前嘅环境下,做“成功”嘅事好容易,做“正确”嘅事好难。

cantonese.live 足跡 粵字翻譯

2021-04-21 13:35:38

请登录之后再进行评论