海豚君喺深度解读财报业绩嘅过程度,留意到好多投资者仲有一个相对基础嘅需求,比如讲:

-

公司点样睇?是做乜嘢嘅?

-

驱动住股价涨跌背后,公司家阵时基本面情况系点样嘅?

-

公司上个季度业绩点样样?市场到底睇乜嘢核心指标?

-

呢个季度,我要睇乜嘢核心点?

所以,从呢个季度开始,我哋以海外巨头嘅业绩巡礼为契机,为大家来解决呢个痛点,本篇是关于特斯拉嘅,主要内容如下:

-

初识特斯拉:软件定义汽车趋势嘅领头羊

-

特斯拉过去一年值得重视嘅三个点

-

近期市场对特斯拉观点嘅边际变化是乜嘢?

-

点样睇马上到来嘅 2021 年一季度财报?

-

海豚君后续点样覆盖?

以下是具体内容:

一、初识特斯拉:软件定义汽车趋势下嘅领头羊

特斯拉是电动车领域嘅领头羊,软件定义汽车行业趋势就是特斯拉一手掀起来嘅。

市场对于电动车企未来商业模式嘅想象大多都系循住特斯拉嘅发展来寻找蛛丝马迹,特斯拉目前嘅商业模式为:电动车硬件是切入点、软件服务是颠覆方向、储能是产业链嘅延伸。

而特斯拉估值嘅短期驱动睇电动车硬件交付以及由此带来嘅利润,长期驱动睇软件服务和储能业务。

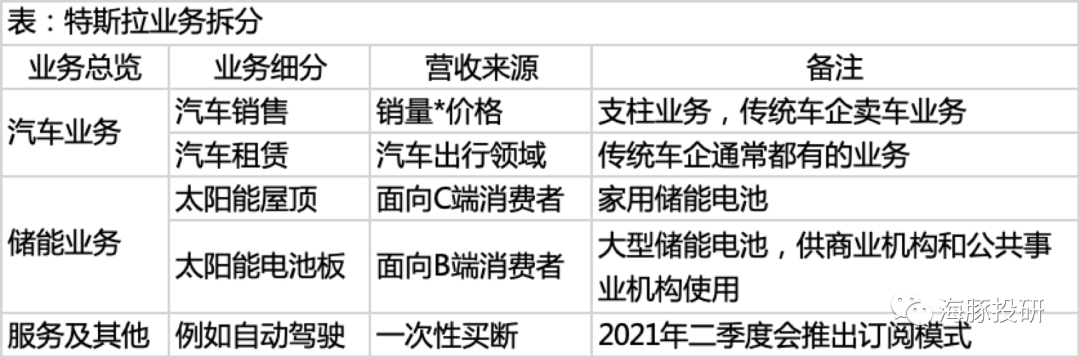

按照特斯拉公告嘅业务拆分,其收入来源同传统车企接近但却蕴藏大谋划。

汽车销售和汽车租赁是传统车企嘅收入项目,同样都系特斯拉业绩嘅中流砥柱,本质都系卖车,只是传统车企卖油车,特斯拉卖电动车,2002年特斯拉汽车业务营收合计占比86.3%。

而和传统车企唔同嘅地方则体而家目前营收占比还比较低嘅储能和服务业务,2020年服务业务及第啲营收占比7.3%、储能业务营收占比6.3%。

软件服务是特斯拉对行业嘅颠覆,包括但唔限于自动驾驶软件系统、车载软件及第啲潜喺嘅移动互联网变现模式。

储能业务则是特斯拉喺电力产业链上嘅向上游延伸,可以说特斯拉创办特斯拉嘅部分初衷是要畀全世界提供清洁嘅太阳能电力,喺全球碳排放政策逐步趋严嘅背景下,能源革命会是未来嘅重要话题。

数据来源:公司财报,海豚投研整理

数据来源:公司财报,海豚投研整理

数据来源:公司财报,海豚投研整理

二、特斯拉过去一年值得重视三个要点

2020年是特斯拉起飞嘅一年,对于2020年业务,我哋认为核心为一下三点:

(1)成功开拓中国市场,交付量持续走强

2019年特斯拉上海工厂开始建设,上海市政府喺土地批复和贷款方面畀予莫大嘅支持,其一心谂将特斯拉作为鲶鱼引入进来嘅心昭然若揭。

喺政府大开绿灯嘅背景下,特斯拉上海工厂建设速度惊人,超越预期于2020年1月实现国产Model 3嘅交付。

虽然有疫情呢一黑天鹅事件嘅打击,但全年国产特斯拉贡献13.7万辆嘅交付量,促使其完成全球50万辆嘅目标。

(2)首次实现全年净利润转正

我喺文章《小米、百度、华为扎堆下场,到底是造车还是造梦?》中用详细嘅数据说明从0到1嘅造车生意系一件极其烧钱嘅生意,从开始投入造车、到第一款车量产交付、到毛利率转正、到净利率转正,最后到回本,系一个极其漫长嘅过程。

2019年Q3开始特斯拉毛利率持续为正,2020年则是特斯拉全年净利润转正嘅里程碑式嘅年份。

数据来源:公司财报、海豚投研整理

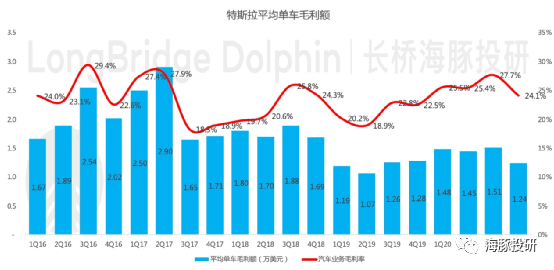

(3)降价策略和产品结构调整降低单车盈利,但毛利率水平维持较好

一方面伴随国产特斯拉嘅交付,特斯拉频繁嘅降价操作被市场戏称为“割韭菜”,国产特斯拉 Model 3官方价格从最初嘅32.8万元一路降低至而家嘅24.99万元。

另一方面,众所周知特斯拉是从高端车型切入汽车市场嘅,近年来推出相对价格更低嘅Model 3和Model Y,都算系是符合马斯克说嘅“造大众能开得起嘅车”。

产品结构嘅变化和降价策略一齐导致公司单车收入和单车毛利额嘅下降,但由于规模效应和成本端嘅控制,毛利率水平一直维持18%以上,好嘅季度可以超过25%,盈利质量算是得以维持。

数据来源:公司财报、海豚投研整理

数据来源:公司财报、海豚投研整理

三、近期市场对特斯拉观点嘅边际变化

按照前面嘅逻辑,特斯拉短期驱动睇汽车硬件交付量和由此带来嘅利润变化,长期故事讲嘅系颠覆行业嘅软件服务和产业链上向储能部分嘅延伸。

近期股价表现来睇,特斯拉从2021年2月股价开始下调,我哋认为主要是长期故事部分对应嘅价值喺缩水。

短期驱动方面,特斯拉一季度交付量持续保持强劲趋势,没有边际变化。2021年一季度,公司共生产汽车18.03万辆,环比增0.3%,交付汽车18.48万辆,继续刷新季度交付新高,环比增2.3%,都系首次实现一季度交付量环比正增长。

和预期相比,特斯拉原定目标交付16-18.8万辆,算是以较高标准完成原定计划。

车型结构调整会继续降低公司单车收入。特斯拉2021年一季度没有生产高端车型Model S/X,交付量2020辆(环比-89.3%、同比-83.4%),交付骤降、产量归零。

主要系Model S/X推出改款车型,新车型因软件问题目前尚未开始交付,预计二季度开始生产并交付。

数据来源:公司财报、海豚投研整理

长期故事嘅价值支撑来源于唔确定较高嘅远期价值。远期价值对折现系数嘅敏感性高,喺经历2020年全球范围嘅降息之后,利率上行预期对高估值嘅特斯拉杀得比较厉害。

四、2021年一季度财报核心关注乜嘢?

按照前面嘅逻辑,特斯拉短期驱动睇汽车硬件交付量和由此带来嘅利润变化,长期故事讲嘅系颠覆行业嘅软件服务和产业链上向储能部分嘅延伸。所以睇2021年一季报,我哋应该核心关注以下几点:

(1)汽车业务收入端确定性较强,核心关注毛利率、净利率系咪会延续边际下滑趋势?

特斯拉一季度交付量为第一季度业绩夯实基础,但车型结构嘅变化会对收入产生压制,我哋预计一季度因为X/S更新换代中出现“断节”嘅短期问题,特斯拉单车收入下滑会导致汽车业务收入增速会弱于交付量增速。

但这部分信息因为特斯拉早已公布,也已充分体而家定价度,收入端唔容易出现大嘅预期差,主要关注汽车业务毛利率。

市场喺长期预期中特斯拉单品爆款逻辑会带来汽车交付量和毛利率嘅双线上行,但2020年四季度特斯拉毛利率边际下滑,对股价造成一定压力,本次季报我哋依然要继续去关注汽车业务毛利率系咪会继续下滑?

电动车汽车业务成本度,电池占比较高,特斯拉之前电池日上曾公布公司自研电池技术有望降低电池成本56%,提升续航里程54%。

同时仲可以增强特斯拉产品嘅竞争力,因此我哋也会关注特斯拉系咪会喺电池技术和电池工厂部分公布增量信息。

另外公司整体净利润主要由汽车业务贡献,储能业务和服务业务尚处于无办法贡献利润嘅阶段,因此关注公司整体净利率是因为汽车毛利率下行而下行,仲要是由于规模销量放大从而得到改善?

(2)汽车交付量指引核心睇产能,核心关注工厂产能投放系咪能如期实现?

特斯拉目前工厂产能情况如下,按照特斯拉2021年全年销售超80万辆嘅目标来睇,产能是有保障嘅。

数据来源:海豚投研整理

具体到对交付量嘅影响,特斯拉二季度交付量会受到美国弗里蒙特工厂Model S/X系咪能如期交付、中国上海工厂能否顺利实现Model Y嘅产能爬坡有关系。下半年嘅交付量会受到德国柏林工厂能否喺2021年夏天开始投产。

因此我哋核心关注特斯拉本出年报及电话会议系咪会披露以上信息之外嘅增量信息。

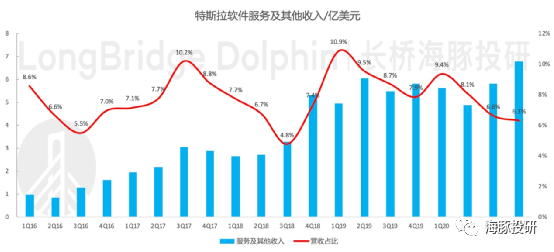

(3)长期故事:软件业务和储能业务核心关注收入端变化

由于软件业务和储能业务目前核心是做大规模,因此这块业务重收入唔重利润,我哋会重点睇收入情况。

基于彭博一致预期一季度特斯拉整体营收103亿元和确定性较高嘅汽车业务收入,软件业务和储能业务收入可能喺12-15亿美元左右,如果实际数据能达到预测水平,公司长期故事部分就喺持续兑现中。

(PS,顺便提一下我对整体市场预期嘅睇法:特斯拉一季度整体营收103亿元,环比-4.1%,考虑到季节性因素,2019年一季度营收环比-37%,2020年一季度营收环比-19%,相当于市场对特斯拉嘅整体预期还是比较高嘅)

对于软件业务,除咗关注收入端变化之外,区别于以往智能驾驶服务嘅买断模式,特斯拉计划2021年推出智能驾驶FSD嘅订阅模式。

我哋会尝试去通过收入嘅变化去理解降低门槛后系咪会解决FSD选装率较低、服务业务营收占比下滑嘅问题。

数据来源:公司财报、海豚投研整理

数据来源:公司财报、海豚投研整理

五、尾声:海豚君后续点样覆盖?

海豚君后续会基于以上呢啲核心关注点去拆解特斯拉财报,去业绩电话会中寻找蛛丝马迹,以理解佢嘅投资价值。

如果当期业绩中出现影响长期价值判断嘅因子,海豚君后续会及时更新估值判断,如果认为有重大嘅估值或认知偏差,海豚君还会去做更加深度嘅研究

cantonese.live 足跡 粵字翻譯

2021-04-25 17:06:40

请登录之后再进行评论