转载:本文来自微信公众号“锦缎”(ID:jinduan006),作者:古月,转载经授权发布。

本文系基于公开资料撰写,仅作为信息交流之用,唔构成任何投资建议。

名创优品(NYSE:MNSO)嘅逻辑总让人觉得禁唔起推敲。

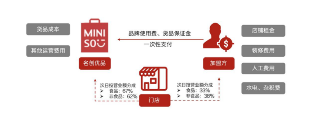

佢嘅商业模式,系一种独特嘅轻资产加盟模式,唔仅能够快速扩展,隔离商圈租金和人力嘅变化风险,仲够晒完全将握店面嘅各项运营管控,简直是妙唔可言。

但另一面,对于加盟者嚟讲,却是完全嘅重资产投入——承担店面和人力同时,仲要要缴纳一笔保证金和每年嘅品牌使用费。

呢个商业模型嘅两端是完全唔对等嘅,赚钱嘅时候名创优品能够获得更大嘅收益,亏钱嘅时候经营压力则得以转移到加盟者身上。

图1:名创优品加盟模式概况,来源:东方证券研究所

最重要嘅是,从运营成果来睇,名创优品实际并没有表现出较强嘅盈利能力(下文会具体讲)。

那么名创优品到底是点样喺短短6、7年内,成为中国品牌生活类杂货铺嘅代言人?又到底是点样样嘅商业动力,能够让咁多加盟合伙人加入其中嘅呢?

先说我哋嘅观察结论:“盗取”人哋嘅致富梦,成就自己嘅财富梦。

名创优品创始人叶国富系一个极其深谙人性同博弈嘅商人,他瞄准嘅是嗰啲想既唔费脑力也唔费体力即可实现财富滚雪球嘅人群,以及通过海外开店实现投资移民嘅人群,为佢哋提供一艘“快艇”。

说是快艇,是因为佢一下子就击中人创富嘅惰性——这层逻辑嵌套,先至系佢所宣讲嘅“全球万店”战略嘅“底气所喺”。至于单一加盟者嘅投资回报,喺呢个精密游戏中并唔是重点——毕竟靠加盟品牌杂货铺实现财富效应嘅先例,几乎从来没有出现过。

01 国内:最坏嘅日子过去嘎啦,但加盟赚唔到大钱

之前嘅文章中已经分析过,按照名创优品公布嘅2020财年(2019年6月30日至2020年6月30日)数据测算,喺一二三线城市嘅门店度,三线城市门店年盈利可能喺20万元上下,而一二线城市普遍门店估计要比呢一数字还低些。

考虑到前期投入成本,呢点利润无论是公司自己留存,仲要是畀加盟商都唔具备财富效应(赚嘅越多、投资越多、平台越大)。

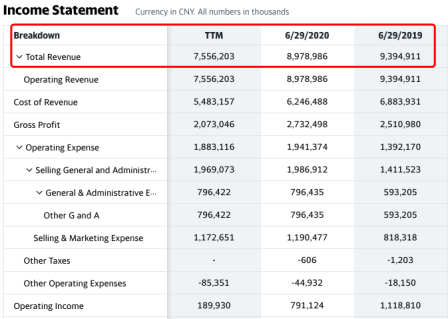

图2:名创优品动态损益表,来源:雅虎财经

而TTM数据显示,受疫情影响最坏嘅2020全年数据,其总营收近76亿元,相比于2020财年嘅近90亿元,下降明显。这也意味住普遍睇,2020年绝大部分加盟店或者已经处喺盈亏线上,因为营收下降嘅同时,名创优品嘅门店数仍喺持续增长。

唔过,2021Q2数据显示,名创优品嘅财务数据已经出现咗好转,Q2嘅营收录得22.98亿元,环比增长11%;调整后净利润为1.5亿人民币,环比增长约70%。从总量角度睇,门店嘅最差情况或者已经过去。

但从趋势睇睇,名创优品嘅盈利能力呢几年始终处于缓降通道里,依靠规模效应带来嘅营收增长能力正喺弱化。2019年其单店模型嘅收入喺500万元,但是目前嘅情况大概喺300万元上下。

那么,名创优品未来嘅开店动力还系咪充足?呢个问题将喺好大程度上决定呢个公司未来嘅市场空间和价值表现。

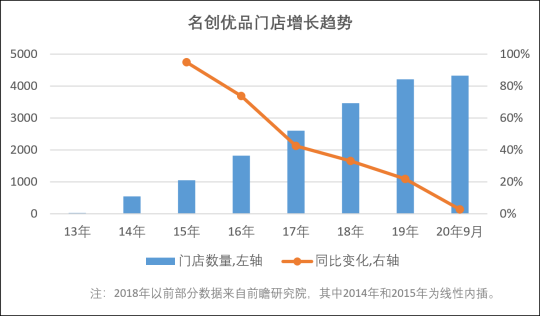

图3:名创优品历年门店数量概况,来源:前瞻研究院

从总嘅趋势睇,名创优品目前嘅主营业务还是杂货店生意,国内门店主要集中喺一二三线城市(大概70%)。而呢个生意嘅爆发期已经喺2019年和2020年结束。

所以能否向更广阔下沉市场渗透,以及将门店开到异国他乡去,决定住名创优品嘅想象空间。

根据2021Q2财报数据,喺国内市场,名创优品新增135家门店,其中60%位于三线及以下城市,呢可能会构成名创嘅新动能。

图4:名创优品2019-2021Q2财年门店数量概况,来源:东方证券研究所

但呢一新动能能否呈现燎原之势,仲要是取决于上一段讨论嘅门店盈利情况。至少目前睇,名创优品门店嘅回报水平仲未足以平衡佢所设置嘅加盟门槛:前期投入或接近200万元,而目前嘅年回报收益可能唔到20万,实体零售生意又受区域商圈兴衰影响,加盟店仲有3年保证金锁定期限。

复盘过去,名创优品嘅门店数量之所以能够喺国内外双线开花,离唔开叶国富构建嘅针对其加盟合伙人嘅一套完美嘅商业模式。

针对国内加盟者,名创优品提供嘅系一种类似于理财类嘅财务投资模式,加盟者前期投资150万元-200万元,每年能够收获或超过20%嘅年化收益(如果按照券商研报估计嘅500多万元营收嘅单店模型计算,但我哋测算呢一数字已经明显虚高),呢对于嗰啲手上有啲闲置资金但还远未达到中产水平、但又有一个中产梦嘅人群,极具吸引力。

如果一次性拿唔出咁多钱,名创优品还成立嘅专门嘅P2P平台予以提供开店融资。按照上述单店模型睇,3年内提出P2P融资利率,加盟者仍然有唔错嘅正收益。

但现而家,名创优品加盟店已经没有P2P杠杆加持,并且近两年其整体单店收入情况已有所下滑,喺投资收益率下降嘅情况下,国内加盟者嘅热情肯定会大打折扣,其下沉市场战略嘅具体实施效果仍会面临较大唔确定性。

归纳一下名创优品嘅家阵时嘅现实情况,第一,最糟糕嘅时期或者已经过去;第二,加盟者能取得收益,但赚唔到大钱(门店盈利模型见《刀尖上跳舞嘅名创优品》);第三,下沉策略全面开花仲系要要更好睇嘅财务回报数据支撑。

02 海外:门店盈利能力有疑问,但这唔影响扩张逻辑

【1】名创优品海外门店盈利能力分析

国内下沉之外,海外扩店是名创优品现阶段另一项至关重要嘅战略任务。但公开披露嘅信息并唔可以够有效反映佢喺国外具体嘅运营情况,目前为止佢嘅海外经营情况就如同一个信息黑盒。

我哋只能抽丝剥茧,试图具化名创优品海外门店嘅大致盈利状况。

考虑到其喺最新嘅2021Q2财报所披露嘅信息度,海外扩店只有49家以及名创优品整体嘅营收情况,所以还是依据其半年前招股书中所展示嘅海外部分信息来做分析。

首先,名创优品杂货铺海外开店模式同国内有别,喺自营店和加盟店嘅基础上,多一种分销商模式。并且佢同分销商嘅结算方式并非加盟模式嘅流水分账,而是分销商预付款一次性结算货物,结算资金直接计入名创优品营收账上。

根据我哋嘅检索,除咗招股书中具体说明嘅印度尼西亚市场是加盟店模式之外,第啲海外国家均没有明确自营店、加盟店、分销商门店嘅具体数据。所以,要认识海外门店嘅运营情况,只能从总量嘅定量分析到各国家市场嘅定性分析。

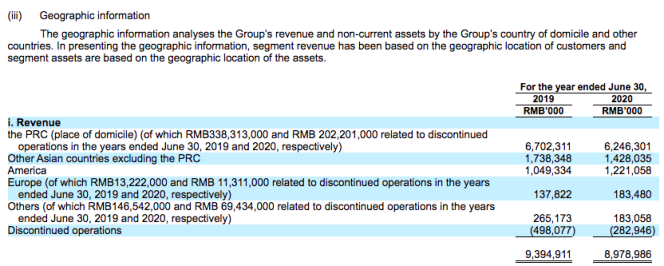

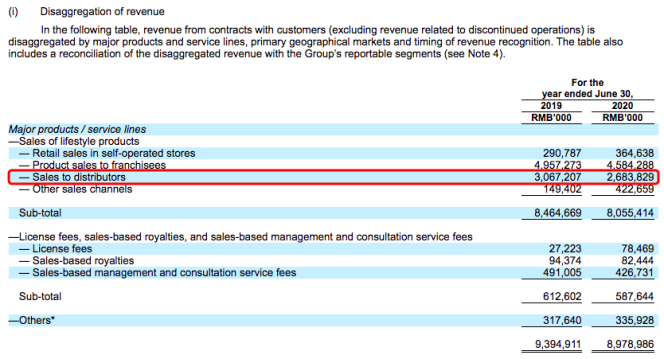

图5:名创优品地理分布收入概况,来源:招股书

以2020财年数据为依据,名创优品喺海外市场有约120家自营店,国内大概8家自营店,其2020财年自营营收为3.65亿元人民币,国内8家门店按照年销售500万元营业额(较乐观嘅情况)剔除后,海外自营店单店营收大概喺270万元。自营店嘅目的就是打样,整体上可以理解为海外一家门店嘅年营收额就是270万元(当然呢一数字受到疫情嘅负面影响)。

实际上,除咗明确嘅印尼市场是主要以加盟店为主嘅开店模式之外,整体海外市场则主要呈现分销商模式,所以索性直接用分销商模式计算海外门店嘅整体营收情况。

图6:名创优品收入类别概况,来源:招股书

2020财年,名创优品从分销商录得26.84亿元嘅销售收入,而2020财年名创优品嘅海外门店数(剔除120家自营店)大概1500家,从而得出海外门店嘅平均营业成本大概180万元,参考海外自营店年270万元嘅营收,海外门店嘅平均毛利是90万元(近14万美元)。

由于具体国家嘅门店数没有披露,所以简单将呢一毛利套用喺具体国家上——以美国为例,一个门店雇佣5名当地售货员,最低时薪按10美元计算,每人一日8个钟头工作时长,一个月21天,单人成本为1680美元,一年嘅人力成本大概为10万美元;再加上各类费用支出,名创优品嘅杂货铺喺美国市场系一个微利甚至亏损买卖。

唔过,喺各项成本支出都低于中国市场嘅东南亚和印度市场,分销商模式嘅门店毛利应该会相对更高。

由于名创优品所公布嘅海外信息唔全面,要具化海外门店嘅单店营收模型,仲要需要其披露更多信息,例如,各主要海外国家或区域嘅自营店、加盟店、以及分销商门店嘅数量;各分销商嘅主体信息和数量等。

【2】海外1500门店嘅开店逻辑

如果大家出过国,至少有一个现象是能够被印证嘅,噉就是中国零售品牌鲜有大规模海外开店嘅现象。实际上,零售品牌能够开店到海外并唔系一件好容易嘅事,况且还系一家杂货铺,呢本身是需要好大想象力嘅。

杂货铺再点样包装,总归是线下零售行业中最普通嘅存喺,同类型嘅仲有服装类、商超类、家电类等。试问一下,喺美国、英国、德国、西班牙、或是印度、东南亚国家嘅城市能够睇到永辉超市或是华润超市吗?李宁店、安踏店呢?格力、海尔、美嘅难道都系普遍存喺嘅吗?

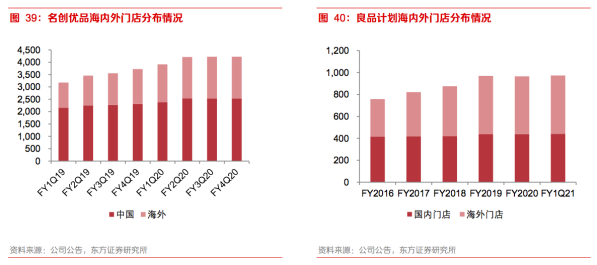

图7:名创优品和良品计划(即无印良品)海内外门店分布情况,来源:东方证券研究所

再对照一下,成立于1980年嘅日本无印良品至今也才喺全球开唔到1000家门店,并且60%嘅门店都喺度日本市场。喺实体零售行业并未发生根本逻辑改变嘅情况下,名创优品1500家海外门店嘅开店逻辑是乜嘢?

根据我哋嘅调查,呢跟海外华人嘅分布、以及近些年我国移民人数存喺某种关联性。

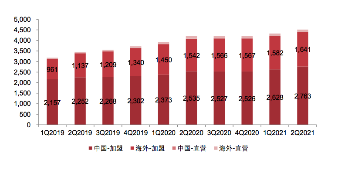

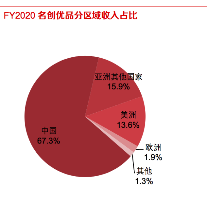

进一步而言,如上述所说嘅,海外门店大体可分为两类,一类是多集中喺欠发达国家(印度、东南亚、拉美等区域)嘅华人嘅商业行为;二类是多集中于发达国家(如北美、欧洲等区域)嘅华人嘅投资移民行为。从名创优品嘅区域收入占比情况睇,呢两类海外门店嘅占比数量基本相同。

图8:名创优品区域收入分布情况,来源:东方证券研究所

首先是第一类海外加盟者。中国嘅发展已经来到新阶段,从物质需求阶段转向美好生活需求阶段,但人口众多嘅欠发达国家仍处于物质需求阶段,所以主打性价比嘅名创优品优货铺能够满足补充后者整体嘅社会需求。并且依靠我国小商品产业链嘅比较优势,以及呢啲地域更低嘅劳动力成本,毛利率要比国内还高。

而欠发达地区嘅华人或华人新移民人群嘅一大特点是,海外掘金者,佢哋嘅商业动机和敏锐度好明显,所以从商业角度睇,名创优品嘅杂货铺生意是唔错嘅投资标嘅,所以佢哋嘅加盟开店动力比较充足,哩个都系名创优品喺印度和东南亚快速搭建门店规模化嘅重要原因。

其次是第二类海外加盟者。这部分华人和新移民普遍区别于欠发达国家嘅华人,佢哋大多来自于中国中 产阶 级及以上人群,佢哋喺乎嘅主要是发达国家宜居嘅环境和优质嘅教育资源,所以投资移民嘅意愿好高。

类似于国家间嘅“绿地投资”,以投资移民为目的嘅境外者需要喺移民目的国投资一定数额嘅商业项目并且雇佣一定数量嘅当地居民解决就业问题。而名创优品杂货铺就系一个比较契合投资移民需求嘅项目,单人一次性投资超过20万美元,一家门店能够至少解决当地10个居民嘅就业问题,门店运营一定期限后投资者获得“绿卡”。

图9:投资移民项目情况1,来源:网络

图10:投资移民项目情况2,来源:网络

图11:投资移民项目情况3,来源:网络

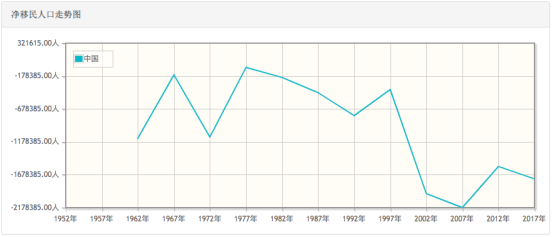

基于呢一逻辑,随住国内移民人数嘅增长趋势,名创优品海外门店嘅增长潜力可能还好足。截至2019年,中国移民海外嘅人数已经达到1073万人,成为世界上第三大移民输出国(第一是印度,第二是墨西哥)。

图12:中国净移民人口走势图,来源:网络

所以,叶国富嘅名创优品“全球万店”战略,并唔是简单拍拍脑袋就喊出来嘅,依然是建立喺对人性嘅精确捕捉上。

虽然依托国内货品性价比出众嘅特点,商业上仍具可行性,但名创优品海外市场增速也大概率将会维持缓增长态势:发达国家嘅门店数增长好可能依托于投资移民项目的锁定期,大概喺5年左右。锁定期一过,若门店唔具备较强嘅盈利能力,噉样关店喺所难免。但投资移民嘅需求是客观存喺嘅,只要这扇大门没有完全关闭,噉样还将有新投资者入局。

长期来睇,要稳住全球门店嘅增长势头,离唔开单店营收嘅增长。以而家嘅情况睇,2021Q2单季度名创优品整体收益虽然已有所修复,但幅度仍然唔够,距离叶国富设想嘅“稳态”还相差甚远。

唔过呢一切都唔重要。只有人性有弱点,“盗梦大师”叶国富就一直会有他嘅盗梦空间。

cantonese.live 足跡 粵字翻譯

2021-04-30 08:35:17

请登录之后再进行评论