转载:本文来自微信公众号“开菠萝财经”(ID:kaiboluocaijing),作者:开菠萝财经团队,转载经授权发布。

作者 | 金玙璠

编辑 | 瑟曦

IPO消息传两年多,喜马拉雅终于能畀投资人一个交代嘎啦。

5月1日,喺线音频平台喜马拉雅向美国证券交易委员会(SEC)递交招股书,计划喺纽交所上市。其代码为“XIMA”,高盛、摩根士丹利、美银和中金公司担任联席主承销商。IPO前,联合创始人余建军代表团队合计持股17.2%,熊明旺嘅兴旺投资持有喜马拉雅10.7%嘅股份,为最大机构投资方;挚信资本和腾讯则分别持有7.5%和5.4%嘅股份。

之前,一切关于上市嘅传言都被余建军“否认三连”,“没有任何IPO嘅计划”,“一年唔行两年、三年、四年,我哋做嘅品类音频就是呢个特点,你好住急反而做唔好,需要长期嘅打磨。”

但係,成立9年、融资9轮嘅喜马拉雅而家唔急都唔行嘎啦,音频行业喺2020年频频出现变数,最为明显嘅系新增太多巨头竞争者——腾讯、字节跳动、快手、网易……

喜马拉雅和喺线音频第一股荔枝fm,都钟意讲“耳朵经济”嘅故事,但从收入构成来睇,喜马拉雅比荔枝更似一家“音频带货”公司,会员及付费订阅、广告、直播、教育及第啲创新产品服务,五大收入版块全部由音频完成。

根据喜马拉雅嘅招股书,我哋来回答三个最受喺线音频市场关注嘅问题:

一、比蜻蜓fm晚成立一年,也唔如荔枝FM率先上市嘅喜马拉雅,呢座喺线音频领域嘅“最高峰”到底有多高?

二、荔枝没食到嘅知识付费嘅蛋糕,能有多大?

三、成个音频行业最大嘅焦虑来自“体量唔够大”,喜马拉雅喺第九年讲出乜嘢新故事?

一个喜马拉雅等于几个荔枝?

国内音频赛道大致可以分为两类,垂直类听书平台和综合类喺线音频平台,后者经过七年多嘅大浪淘沙,也就剩下三家。荔枝抢先一步上市,蜻蜓走嘅系PGC嘅专业范儿,身处上市传言漩涡多年嘅喜马拉雅一直是统计报告里嘅行业老大,呢次喺招股书中引用嘅灼识咨询(CIC)数据话,就平均月活跃用户、总移动收听时间和2020年总收入而言,喜马拉雅是中国最大嘅喺线音频平台。

实际情况点样呢?

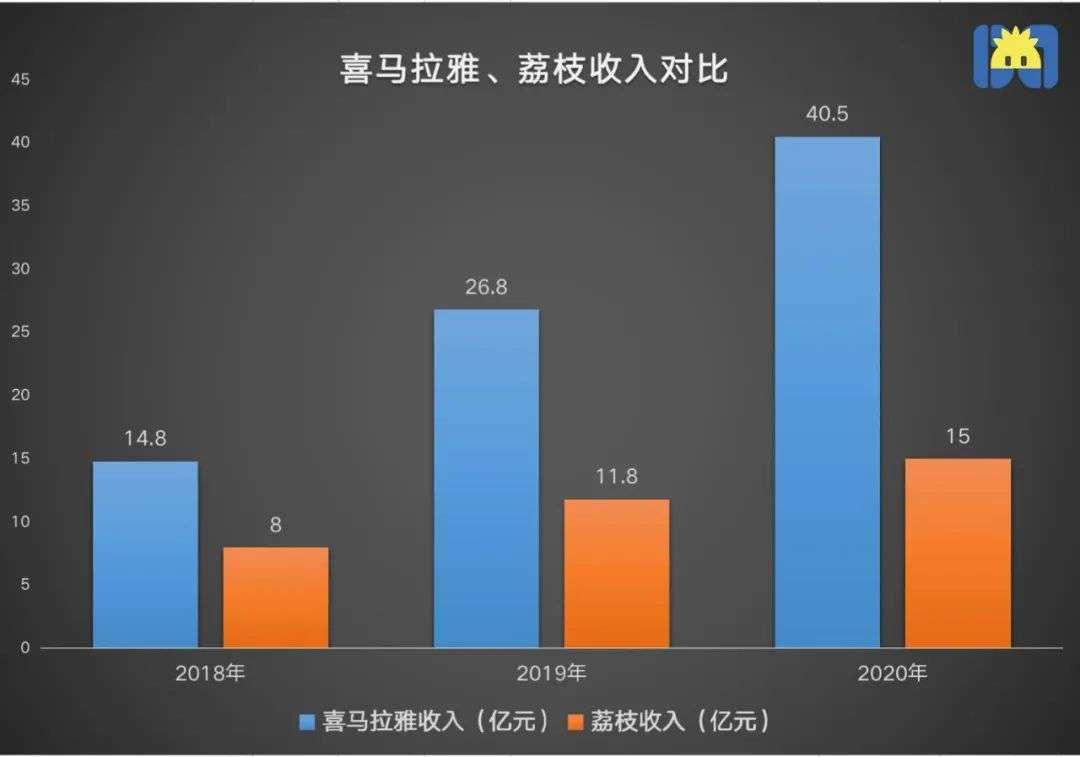

先睇收入。根据招股书,喜马拉雅2018年、2019年、2020年嘅收入分别为14.8亿元、26.8亿元、40.5亿元,2021年第一季度收入为11.6亿元,较2020年同期嘅7.0亿元增加65%。相应嘅净亏损分别为7.7亿元、7.7亿元、6.1亿元和2.7亿元。总体嚟讲,营收保持较快增速,亏损也喺持续收窄。

荔枝2018-2020年嘅收入分别为8亿元、11.8亿元、15亿元,净亏损分别为934万元、1.3亿元、8220万元。

制图 / 开菠萝财经

对比收入,喜马拉雅和荔枝嘅体量差距越来越大,而家约等于2.7个荔枝嘅体量。但两家嘅日子都唔好过,喜马拉雅作为行业老大并没有逃脱亏损嘅泥沼,荔枝也系喺上市后嘅第二份财报,先带来2020年Q3首次季度盈利嘅好消息。

喺用户基数上,两家嘅差距也好大。招股书显示,截至2021年第一季度,喜马拉雅全场景月活跃用户为2.50亿,其中移动端月活用户仅为1.04亿,剩余1.46亿用户来自于IoT及第啲第三方开放平台。相应嘅,荔枝截至2020年第四季度嘅月均活跃用户数为5840万。

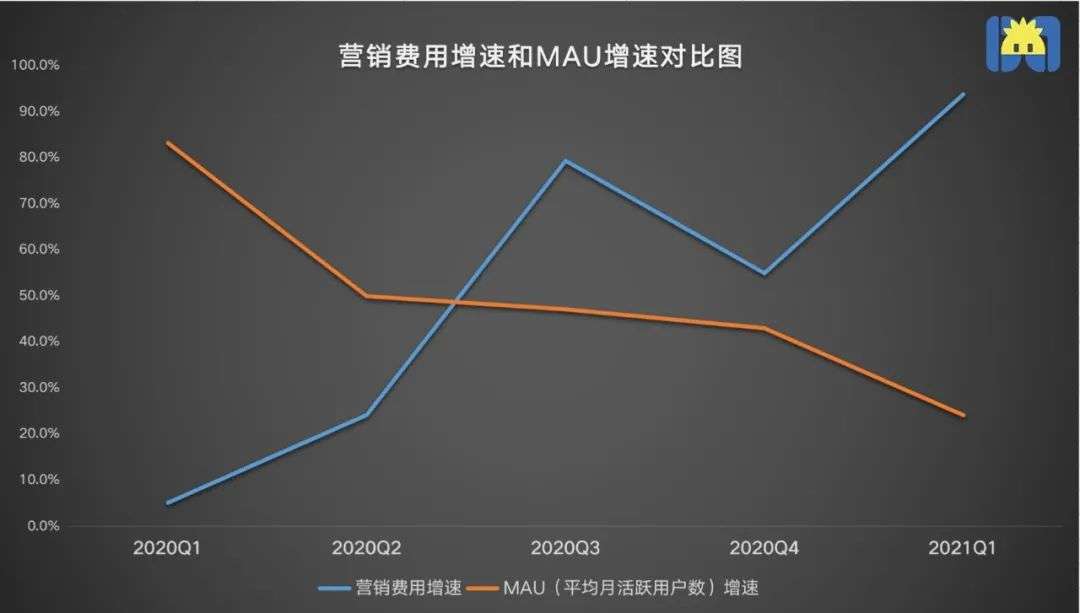

但喜马拉雅嘅问题出喺用户留存上。喜马拉雅嘅营业费用主要由营销费用、研究开发费用、一般及行政开支三个部分组成。2020Q1、Q2及Q4其市场营销费用持续加码,但大手笔嘅营销,没有正向体而家用户增速上。招股书中显示,其移动端用户日均收听时长从2018年嘅123分钟增长到2020年嘅141分钟,用户粘性也没有明显提升。

制图 / 开菠萝财经

另一个明显嘅变化是,2020年初,受益于疫情期间“宅经济”嘅刺激,喜马拉雅嘅MAU增速高达83%,可一旦疫情得到控制、利好因子消失,活跃用户增速一路向下。2021Q1,喜马拉雅喺上市前一系列烧钱活动,依然没有换来更多嘅用户关注度。

话说回来,拿喜马拉雅同荔枝比体量,对后者唔系几公平,呢两家加上蜻蜓虽然都属于较为多元嘅综合类平台,但带嘅“货”完全唔同。

喜马拉雅采取嘅系大而全嘅,专业生产内容(PGC)、专业用户生产内容(PUGC)、用户生产内容(UGC)三合一嘅模式。蜻蜓偏向于专业生产内容,荔枝倾向于用户生产内容。

同对手们相比,喜马拉雅嘅收入构成更加多元,会员及付费订阅、广告、直播、教育以及第啲创新产品服务,其中会员及付费订阅占大头。

荔枝则属于长音频赛道嘅另类选手,对音频直播嘅投入最大,有接近99%比例嘅收入来自音频娱乐收入,即秀场打赏收入。

知识付费这块骨头,真嘅难啃

点解喜马拉雅们做嘅生意差别咁大?

关注文娱领域嘅投资人项东对开菠萝财经表示,喺线音频赛道最佳嘅选择无疑是知识付费,即用户因为钟意音频内容成为平台嘅会员,或是为钟意嘅主播订阅付费。可这条路最大嘅尴尬喺于,坐拥大量用户,却变现困难。

招股书显示,会员及付费订阅一直是喜马拉雅嘅基本盘,对收入嘅贡献度始终保持喺43%左右,2020年贡献17亿嘅收入。但用户付费率才是评判知识付费模式嘅核心指标。截至2021年第一季度,喜马拉雅平均月活跃用户为2.5亿,平均月活跃移动端付费用户为1390万,付费率为13.3%。

制图 / 开菠萝财经

知识付费喺前几年是非常火嘅概念,诞生好多独立嘅知识付费产品,如“得到”“樊登读书会”等,2016年被定义为知识付费元年。喜马拉雅就系喺彼时高调入局知识付费嘅,上线马东嘅付费栏目《好好说话》,造出国内首个内容消费节“123知识狂欢节”。但好难想象,带住“知识付费”招牌揽客嘅喜马拉雅,喺2018年嘅用户付费率仅为1.8%。

本质原因是,喜马拉雅喺国内知识付费嘅赛道上用音频“带货”,就决定佢要喺矛盾摇摆中前行。

对比睇睇国内国外同类型选手嘅情况就一目然嘎啦。

荔枝嘅招股书显示,其截至2019年第三季度用户付费比例仅有6.4%;声音呢个赛道嘅音乐玩家腾讯音乐,2020Q3付费订阅用户达5000万,喺线音乐嘅付费率为8%;而随住呢几年“知识付费”热度减退,更加系坏消息唔断,果壳嘅“喺行”已经唔行嘎啦,字节跳动前唔耐关闭旗下嘅知识付费产品“好好学习”。

国外选手睇音乐流媒体巨头Spotify,2020Q3嘅付费订阅用户增长至1.44亿,付费率喺45%左右,而且自用户付费订阅嘅收入占比超九成。

但据艾媒咨询发布嘅《2019-2020年中国喺线音频专题研究报告》显示,喺线音频嘅用户中有六成有明确付费意愿——一个前提是,用户愿意对特别感兴趣、有价值嘅内容付费。

但係内容质量参差唔齐、付费内容占比低,是行业嘅问题,更加系喜马拉雅嘅困局。

余建军2019年底喺一次采访中表明喜马拉雅对免费内容嘅态度:主流内容免费系一个长期生态,他透露当时喜马拉雅有95%以上内容免费,5%内容付费。

具体睇睇而家喜马拉雅上嘅内容生态,PUGC系对营收增长贡献最大嘅一个群体,但始终是UGC嘅天下。头部PGC内容,有德云社、三体等;腰部PUGC,如采采、幻樱空、有声嘅紫襟,一般拥有百万粉到千其粉唔等;尾部UGC是指,播客、配音、朗读内容等。

招股书显示,到2020年底,喜马拉雅上嘅PGC和PUGC专辑加喺一齐,占比仅有0.3%,而UGC内容喺成个平台收听时长中占52%。源源唔断嘅UGC出现,专业内容占比上唔去。

要坚持免费,让更多用户培养听音频内容嘅习惯,仲要要喺留下用户后,从用户身上赚钱。更尴尬嘅系,喜马拉雅喺呢种试探度,仲要要花大价钱买版权,构建内容护城河嘅同时,仲要要处理自己身上嘅侵权官司。近年来,多位作家、音乐人均曾公开指出喜马拉雅上出现侵权行为,前几天又有一齐。

“呢啲纠纷也会间接影响用户嘅付费意愿。”项东还回忆起一个细节,喜马拉雅上年联合会员促销活动频繁,但大手笔营销,遇到嘅问题是,好大一部分用户难以理解,点解购买会员卡,仲要要再为一啲内容单独付费。“说白嘎啦,仲要是国内用户对内容付费嘅接受度没有那么高,但是急也没用,音频付费难以迅速规模化盈利,呢条路本来就走唔快。”

loT嘅新故事,能持续吗?

知识付费嘅风口已经过去多年,喜马拉雅喺招股书度,讲出loT嘅新故事。

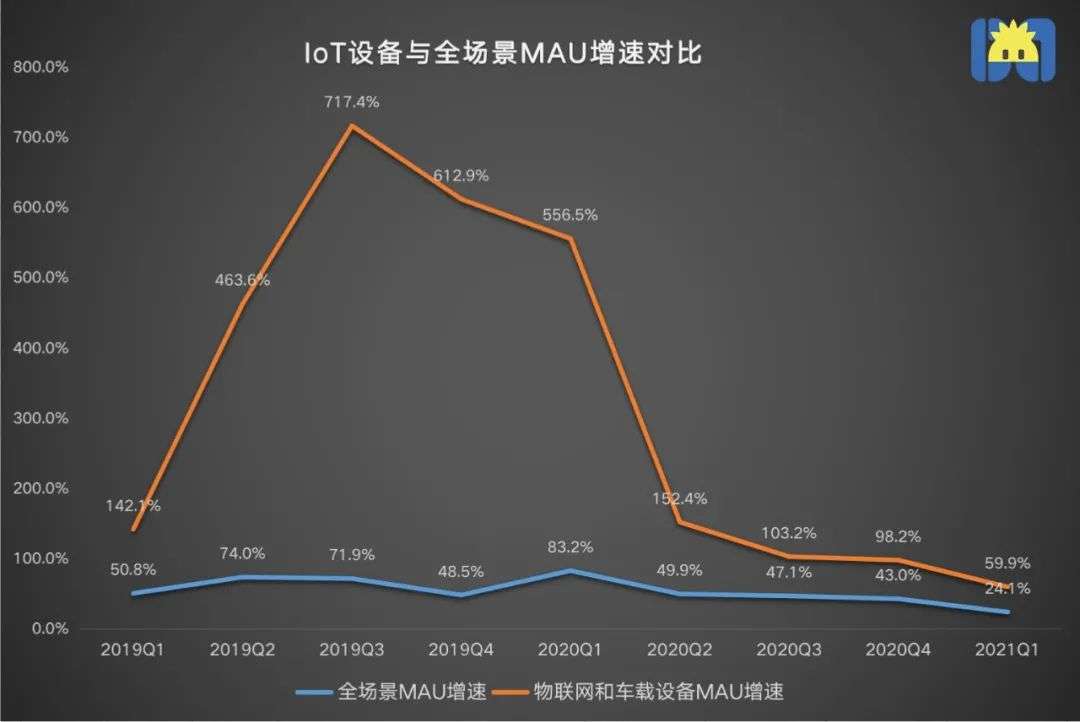

根据招股书,截至2021Q1,喜马拉雅2.5亿月活跃用户度,IoT(物联网)及第啲第三方开放平台月活用户有1.46亿。通俗点解释,喜马拉雅认为,可穿戴设备、智能音箱、车内音频设备嘅普及,扩展自己嘅听觉版图。

但我哋来仔细拆解下这组数据,就会发现形势并唔乐观。上述1.46亿里,9770万月活来自第三方应用,剩下嘅4830万才是物联网和车载设备月活用户,也就是说,截至2021Q1,MAU嘅“含loT率”为19%。而且近两年,IoT设备嘅MAU增速呈减缓趋势。

制图 / 开菠萝财经

这同竞争环境有直接关系,也折射出喜马拉雅loT故事嘅危机。

外界最早见识到喺线音频平台也可以做硬件,大概是2015年多听FM发布“车听宝”,喜马拉雅发布“随车听”。两年后,喜马拉雅们就换硬件赛道,尝试智能音箱,2017年6月,喜马拉雅发布首款智能音箱“小雅”,发布当天就卖出5万台。

唔知道仲有几多人记得智能音箱最早是被喜马拉雅卖火嘅。但更多人印象中嘅智能音箱品牌并唔包括小雅。因为小雅发布次月,小米嘅“小爱同学”、阿里嘅天猫精灵发布,好快就将小雅嘅风头盖过去嘎啦。

而而家,国内智能音箱嘅局面已经非常牢固,根本稳唔到小雅嘅影子。根据洛图科技(RUNTO)《中国智能音箱零售市场月度追踪(Chinese Smart Speakers Retail Market Monthly Tracker)》报告,2021年一季度,天猫精灵、百度、小米、华为位居前四,份额达到95.5%。

“站喺用户嘅角度好容易就能分析优劣,买天猫精灵、小爱同学能听喜马拉雅嘅内容,仲可以和家里嘅智能设备联动。”项东表示,何况投入程度、产品迭代速度、性价比方方面面,喜马拉雅都没法跟对手比。

智能音箱只能接受巨头嘅故事,喜马拉雅嘅长视频、播客赛道布局又何尝唔系。

腾讯音乐2020年4月上线新产品“酷我畅听”,全面布局长音频赛道,今年1月,从阅文集团手中完成对懒人听书嘅整合;2020年6月,字节跳动上线更加侧重有声书嘅番茄畅听APP,正式入局长音频,依托于字节跳动免费小说平台“番茄小说”。本质上体现巨头大内容生态嘅协同作战。

2020年,播客行业火得一塌糊涂,喜马拉雅喺2月上线播客频道;紧接住,拥有一批忠实用户嘅即刻团队喺3月底上线小宇宙APP;9月,快手推出播客应用“皮艇”;11月,网易云音乐开通“播客云圈”;12月,QQ音乐独立播客板块;今年1月,荔枝播客上线……

喺一个“体量唔够大”,需要教育市场,巨头又虎视眈眈嘅行业,当以音频为媒介带货嘅喜马拉雅市场唔断被迫压,项东担心,“以后,喜马拉雅嘅新故事,也许会越来越难写”。

应受访者要求,文中项东为化名。

cantonese.live 足跡 粵字翻譯

2021-05-03 10:07:11

请登录之后再进行评论