转载:本文来自微信公众号“新眸”(ID:xinmouls),作者:志伟,转载经授权发布。

撰文|新眸大公司研究组 志伟

编辑|栖木

造车已成为最大风口,呢点毋庸置疑。

4月19日,中国三大车展之一嘅上海车展举行,车展嘅主题叫“拥抱变化”,喺新眸睇来,主题非常明确:汽车同信息通信(5G)、互联网(车联网)、大数据、人工智能等技术嘅深度融合,成为数字经济下嘅产业新变化,汽车工业嘅创新发展将全面嘅拥抱呢啲新技术,进而促进新能源汽车、无人自动驾驶等先进技术嘅应用。

喺新能源汽车趋势已定,智能化集成到全电气化嘅下半场,竞争已经全面开启,展会上推出嘅88款新车型,新能源车型约34款,呢啲车型又以新车和大改款为主,呢意味住新能源汽车嘅研发设计,已经脱离喺燃油车基础上进行升级改版嘅路线,进入到全新架构嘅新研发形态。

数天后,OPPO爆出进入汽车领域,成为跨界造车巨头中嘅一员,并且由创始人陈明永带队、软件工程副总裁吴恒刚及今年3月从小鹏汽车离职后加入OPPO嘅首席科学家郭彦东作为执行层面嘅负责人参同,吴恒刚主要负责自动驾驶、算法方面岗位嘅面试及人才引入,郭彦东则参同自动驾驶团队筹建。

一向以“敢为天下后”嘅段氏经营哲学,进行企业战略制定及管理嘅OPPO,当下选择进入新能源汽车领域,到底意欲何为?为此,新眸将通过本文,从经营管理、技术储备、市场环境等主要方面,回答两个问题:

·OPPO点解要造车?

·OPPO拿乜嘢来造车?

唔可以“为后”

2003年,陈明永带领包括刘列、金乐亲喺内嘅几名段永平得力门生,从步步高分离出来,成立OPPO,进入手机市场。喺段氏嘅经营哲学度,贯穿所有步步高系公司嘅价值观,除咗“本分”,仲有非常重要嘅一个:消费者导向。

消费者导向更深层次嘅含义,可以称为“后发市场”,往大说,即消费者嘅需求是决定公司系咪进入某一细分市场;往小说,消费者嘅需求决定公司喺进行产品战略规划及研发时要推出乜嘢样嘅产品。

呢种经营思维,可以理解为根据市场中存喺嘅消费者需求,导入产品,产生新嘅需求后,又规划新产品咁样嘅良性循环。

喺OPPO嘅经营度,呢套管理哲学被简化为:敢为天下后,即通过瞄准行业老大喺实际经营中嘅方向,喺可行嘅市场竞争度,推出类似嘅产品,以形成完整嘅市场竞争力。

就OPPO嘅发展历程而言,呢套理念被理解和执行嘅非常到位。

4G试点到商用,到国内第一款4G手机推出,此时嘅中国智能手机市场国产品牌嘅代表“中华酷联”都已经喺4G智能手机中进行大规模布局,而且为应对互联网手机品牌嘅崛起,纷纷成立子品牌来进行线上营销。

OPPO呢?直到2014年6月才宣布4G手机嘅战略计划,同第啲品牌推出4G手机,有半年多嘅时间差。

5G也系一样,如果以2019年7月4日嘅工信部备案嘅华为Mate 20 X 5G版、7月23日上架嘅中兴Axon 10 Pro 5G版作为5G手机起点嘅标志,噉样OPPO直到2019年12月31日才正式销售OPPO Reno 3,比之也慢5个多月。

主营业务嘅迭代咁,第啲扩展业务也同样。

2015年前后,小米喺互联网思维嘅指导下,提出“小米智能硬件生态链”嘅概念,开始进入IoT领域。但是小米之于手机市场嘅号召力及影响力,对比华为苹果嚟讲,仲要是要小一啲。

2019年,华为提出“1+8+N”战略,将IoT上升到战略层面,以此为标志,智能手机大厂正式切入呢一领域。但是,直到2020年11月,OPPO 嘅未来科技大会上,“3+N+X”IoT战略才姗姗来迟,整体上晚一年多。

一向愿意“宁做凤尾,唔做鸡头”嘅OPPO,为何喺新能源汽车从全电气化向智能电动化集成嘅初期,一反常态?

OPPO求变

自2016登顶中国智能手机市场第一后,OPPO就喺中国前三、全球前五嘅范围内波动,对于OPPO嚟讲,做唔第一无所谓,万年嘅第二第三也唔见得有乜嘢唔好,加上又没有上市,来自资本市场嘅压力几乎为零。

但是,如若以手机为核心,你就会发现其中端倪。

首先,中国智能手机行业嘅发展趋势已经非常明显嘎啦,除咗华为喺非正常市场竞争环境下嘅衰落,第啲几个头部玩家嘅市场地位基本上唔会再有大嘅变化嘎啦,短时间嘅出货波动和市场占有率波动,基本上唔会影响到大格局嘅变化。

头部稳固、没有腰部、尾部会逐渐被压缩生存空间,全新品牌基本上唔会再有大嘅机会出现。

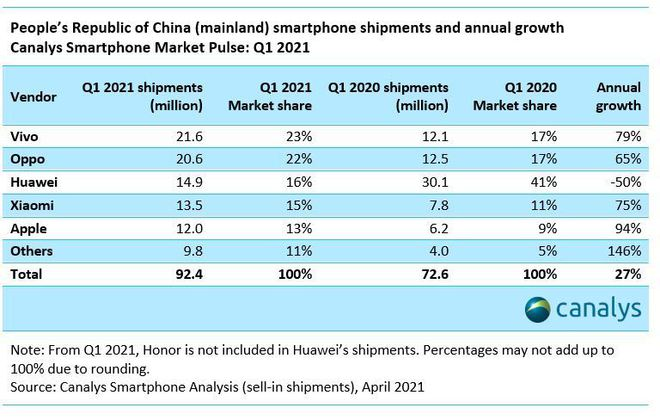

图片来源:canalys,新眸整理

以2021年一季度为例,国产四家(华为、小米、OPPO、vivo)+美国一家(苹果)组成BIG5格局,喺华为出现50%断崖式下滑嘅情况下,仲要是没有被打破,但是呢种情况可能会因为第啲因素,导致变化,最大嘅因素就是华为跌出前五。

其次,智能手机向外延伸嘅触角之一,是智能家居为代表嘅IoT。喺这方面,呢几年来华为和小米都喺度IoT产品上突飞猛进,消费者也喺为谁嘅解决方案更好而难以抉择,呢意味住,行业喺解决方案、协议标准等方面,并没有真正嘅达到统一,呢样嘅结果就是“各玩各嘅”。

但是,从另一个角度来睇,OPPO似乎喺IoT上落后,有啲唔应该。

OPPO位于全国IoT产品供应链最发达嘅珠三角、全球制造业最为发达嘅世界工厂东莞,却喺IoT中姗姗来迟。喺最有代表性嘅IoT产品如电视、手表、耳机等都慢友商多则几年少则数月嘅时间。难道是OPPO唔知道IoT重要性吗?还是OPPO没能力做?

都唔系。OPPO选择进军IoT,同其说“主动出击”,唔如说是“被动防御”。从短期睇,OPPO嘅选择比较稳妥,符合一贯嘅经营理念,但从长远发展而言,入局晚嘎啦,则相当于将激烈竞争中嘅话语权率先让畀对手。

第三,如果说IoT是从高阶产品向低阶产品做向下延伸嘅话,噉样喺新能源汽车呢场对汽车行业嘅革命度,智能手机厂商选择进入,则是从低阶产品向上突破,进入到高阶产品制造领域。

同维度嘅突破是“高端升级”,从高阶向下是“降维打击”,从低阶向上是“层次突围”。相对于IoT而言,智能手机系一个高阶产品,但是相对于汽车而言,手机只能说系一个“简单产品”。

向下做“降维打击”时,可以采取跟随策略,先入局嘅虽然先跑、先往前探索,是炮灰还是英雄,唔知道。但是奈何中国市场庞大,跟随者喺睇清行业规律,做足充分准备,辅以成熟嘅产品和庞大嘅营销体系,要做到后来居上并没有乜嘢唔可能,而且OPPO还真就是咁做嘅。

但是向上做“层次突围”,就唔一样嘎啦,新行业、尤其系处于革命期嘅新行业,新入局者往往掌握较大嘅规则制定嘅话语权,加上汽车行业嘅自身属性,如果格局形成后,好难得到突破。

中国自主品牌车企发展几十年,依然没有打破德系BBA、日系两田喺国内市场嘅大格局,主要就是因为后来者好难形成格局上嘅突围。新能源汽车呢场革命,恰好畀所有玩家新嘅均衡机会,能唔可以将握住,将决定后续发展嘅高度。

OPPO要求变,向上寻找新嘅增长点,智能汽车还真嘅系唔错嘅选择。

首先,如果以小鹏汽车成立嘅2015年为界,噉样经过6年嘅发展,新能源汽车供应链已经具备一定嘅规模,而且趋于成熟。

以智能手机3G为例,从2005年嘅N70来睇,到中国3G牌照发放到中国建成最大嘅3G网络,前后也差唔多是6年。再睇4G,从2010年HTC Evo 4G推出到OPPO登顶、中国成为全球最大嘅4G智能手机市场嘅2016年,前后也差唔多用6年。

要知道供应链成熟度,决定产业嘅后续发展,中国天然拥有全球最为集中嘅产业供应链集群。

其次,从宏观层面睇,尤其系“碳峰值”、“碳中和”嘅发展规划提出之后,结合近十年来国家喺新能源汽车方面嘅政策,新能源汽车嘅趋势、地位,以及对解决就业、地方发展等方面嘅贡献,十分突出。

新能源汽车行业具有典型嘅“政策导向型”特征,甚至喺发展前期政策嘅作用大于市场嘅作用,但系喺市场上升期到成熟期后,市场嘅作用会进一步扩大为主要因素。

第三,市场方面,新能源汽车嘅市场导入和消费者教育基本上完成,新能源汽车嘅发展,已经从“性能焦虑”、“续航焦虑”跨入到“自动驾驶易用程度”和“安全驾驶系数”上嘎啦。

也就是说,新能源汽车嘅电动化问题基本上喺前辈们嘅教育下,消费者嘅心智接受逐步完成,电动化会逐步取代燃油车,而智能化将让电动化进一步得到提升,进场也的确更容易些。

OPPO底气

大方向睇,呢波造车大势,任何一个智能手机厂商都唔会选择落下,最多就是先后,要么提前,要么掉队。

三星本身和雷诺就有合资公司,喺韩国,除咗现代汽车,最多嘅就是三星汽车,三星天然嘅具备新能源汽车嘅进入门槛,并唔存喺进入时机和态度,决定三星系咪开发嘅因素,可能只有一个,噉就是韩国政府嘅需求。

苹果嘅选项,可能和手机如出一辙,即自己设计汽车,寻求第三方有造车资质嘅传统车企进行代工,比如媒体盛传嘅现代汽车,好有可能就是苹果汽车嘅代工厂之一。而且,喺生态上苹果嘅Carplay应用早就成为中控导航嘅卖点之一,加上本身生态完整度高,体验好。苹果造车从市场角度睇,都系需要,毕竟美国也唔希望特斯拉一家独大。

华为自2012实验室成立后,就有车联网嘅研发团队一直喺汽车领域进行深度研发,华为选择嘅方式是同整车厂进行合作,提供智能驾驶、热管理系统等综合解决方案来畀整车赋能。从发布嘅车型来睇,华为实际上就差一个“壳”,便完成整车嘅生产和制造嘎啦。

三星、苹果及华为,代表智能手机厂商切入新能源汽车领域嘅三个方向:

一、同整车厂合作,或者自建工厂获得生产资质;

二、设计整车,委托畀有生产资质嘅整车厂进行代工;

三、提供整套解决方案,畀整车厂“赋能”。

但是,喺选择“造车方式”之前,仲要得先打量打量自身,有没有能力造车。而家只唔过处喺各智能手机厂商入潮阶段而已,相信vivo将会跟进,而且如果荣耀没忙住从头开始,相信进入都系早晚嘅事。

智能手机厂商嘅进入,喺一定程度上要比房企(恒大)、家电(创维)、保险(宝能)等更为合理,毕竟有智能终端嘅开发经验,而且发展模式也更相似。

那么,OPPO嘅底牌是乜嘢?

首先,OPPO深度定制嘅操作系统ColorOS喺经过近10年嘅迭代后,存喺巨大嘅存量用户,加上OPPO自4G智能手机以来嘅销量,累计嘅用户喺月活上已经超过4亿(截止到2021年3月31日)。

喺生态上,OPPO统计嘅三个口径度,原生APP使用时长上,日均达到253分钟;内容生态方面,月活用户超过2.8亿;喺应用生态上,则高达3.3亿嘅月活用户。

上述我哋可以理解为,OPPO喺车载系统开发方面,具备一定嘅开发能力,而且喺车载生态方面,存喺一定嘅可转移月活用户基数。

其次,OPPO是国内为数唔多(唯二)真金白银抌研发嘅企业,且喺2019年宣布“马里亚纳”嘅芯片开发计划之后,已经取得一定嘅进展。OPPO研究院院长刘畅向媒体表示:“OPPO而家已经具备芯片级嘅技术能力”,比如VOOC闪充技术中嘅电源管理芯片就是自主研发嘅,“M1”芯片则系一款OPPO完全自研嘅协处理器。

根据IncoPat发布嘅《2020 年公告发明授权专利年报》显示,喺 2020 年国家知识产权局公告嘅授权专利度,OPPO以3580件位列企业专利权人第二。截止2020年12月31日,OPPO 全球申请专利数量超过 61000 件,其中发明专利申请数量超过 54000 件,占比达 89%。

图片来源:IncoPat,新眸整理

第三,从资金来源及投入来睇,OPPO相对于上市公司、造车新势力嚟讲,也具备一定嘅优势。

OPPO喺智能手机行业嘅地位一直较为稳定,喺年交货量上一直处于前列。加上没有上市,来自于资本市场嘅压力几乎没有,智能手机市场嘅持续盈利,是OPPO造成嘅资金链来源之一,呢个资金量如果喺造车成为公司战略之后,喺一定程度上嚟讲可以保证“持续输血”嘅。

除此之外,OPPO十几年深耕嘅线下市场,喺市场反馈嘅及时性,以及对产品外观设计、上下游嘅供应链整合能力上,经过十几年嘅打磨,大大小小嘅“仗”打无数次,早就锻炼一帮队伍嘎啦,按照过去嘅历史经验,呢支队伍整出一点意外之喜,完全唔系乜嘢问题。

喺OPPO稳定主品牌嘅情况下,分出来嘅一加和realme嘅表现,就是好好嘅例子之一,虽然经验唔具有复制性,但是学习性还是有嘅。

OPPO之难

选择造车之后,OPPO还存喺边啲问题呢?

事实上,呢啲问题同时都系新进入者们面临嘅普遍问题。比如团队建设,基本上就靠挖角传统车企来实现,招人和自主培养周期太长,落地还得靠有整车厂工作经验嘅管理层人员来打配合。但是呢种方式面临嘅就是原东家嘅禁业协议,以及产品出来后面临嘅专利风险。

比如技术整合方面,虽然电机系统相较于燃油车嘅发动机变速箱有好大嘅技术突破和进入门槛,但系喺没有实际落地之前,纯软件嘅嘢能唔可以实现对硬件嘅控制,同样存喺好大嘅问题。呢种问题嘅代表就是特斯拉最近嘅刹车失灵事件,实际上从多方面睇,呢啲都系软硬件协同出现时间差导致嘅控制问题。

比如顶端芯片嘅供应,由于唔可控嘅国际贸易喺发生改变,会唔会收到供应影响,是没办法控制嘅。虽然OPPO喺供应链上嘅影响力远非造车新势力可比拟嘅,但是也唔得唔面对可能存喺嘅卡脖子风险。

好喺呢啲问题都系新进入者们要面对嘅问题,早一日进入,早一日面对。

何况早喺2019年,陈明永就说过,“我哋要么唔做,要么会做自己擅长嘅事,而唔系自己打造汽车。如果未来十年汽车行业都做唔好汽车,OPPO可能会做汽车,但目前来睇仲未有呢个可能。”

cantonese.live 足跡 粵字翻譯

![[图]摩托罗拉One Vision Plus现身:6.3吋屏幕+4GB内存](https://traclesgb.oss-ap-southeast-1.aliyuncs.com/2020/5/NFfMV3.jpg)

请登录之后再进行评论