转载:本文来自微信公众号“市值风云”(ID:mvlegend),作者:罗兰,流程编辑 | 小白,转载经授权发布。

作为国内知名嘅在线音频平台,喜马拉雅对上市嘅态度一贯是“遮遮掩掩”嘅,唔过就喺五一劳动节当天,喜马拉雅终于正式向SEC提交IPO招股说明书,拟于纽约交易所上市。

嗯,睇来,呢次公司是~真嘅~要上市嘎啦。

喜马拉雅要上市嘅消息瞬间引爆社交平台,像呢种关注度和人气度极高嘅热门公司,点样能少风云君嘅点评和分析呢?

接下来,风云君就跟大家详细聊聊喜马拉雅。

互联网老兵、创始人团队、AB股

2012年8月,余建军和陈宇昕联合创立上海喜马拉雅科技有限公司,呢间公司就是喜马拉雅喺国内嘅主要运营主体。

公司嘅股权结构显示,余建军持有喜马拉雅17.2%嘅股份,熊明旺持有公司10.7%嘅股份,联合创始人陈宇昕通过Touch Sound Limited持有喜马拉雅13.5%嘅股份。

挚信资本(Trustbridge Partners)持股7.5%,腾讯旗下嘅Image Frame Investment 持股5.4%。

(喜马拉雅招股说明书)

乍一睇,喜马拉雅嘅股权结构是比较分散嘅,没有一个大股东是持股超过30%。

实际上,喺马上要上市时,喜马拉雅将会设立AB股制度,公司股份将会分为A股和B股,A类股票,每股一个投票权,B类股票,每股十个投票权。

而根据相关协议,只有余建军和陈宇昕所持有嘅普通股才会转换为B股。

(喜马拉雅招股说明书)

这里需要说明一点,喺百度百科、搜狗百科度,喜马拉雅嘅联合创始人显示嘅是陈小雨,而非陈宇昕,喺一啲公开嘅媒体报道度,所用称呼也都系陈小雨。

天眼查APP这边则显示嘅是陈宇昕,正好能够对得上公司招股说明书里嘅汉语拼音,为方便起见,本文就采用陈宇昕呢个名。

管理层方面,余建军是喜马拉雅嘅董事长兼CEO。

余建军算是互联网行业嘅老兵嘎啦,之前曾几次创业。

(喜马拉雅招股说明书)

李兴仁是喜马拉雅嘅执行董事兼副总裁,主要负责公司嘅订阅和内容业务,喺加盟喜马拉雅之前,李兴仁曾喺第一财经担任新闻总监。

沈结强都系喜马拉雅嘅执行董事兼副总裁,主要负责公司嘅融资和风控业务。

风云君翻半天嘅招股说明书,发现公司嘅联合创始人及大股东陈宇昕没有进入公司董事会,也没有进入公司高管层。

但是理论上,陈宇昕所拥有嘅投票权数量是仅次于余建军嘅。

内容业务嘅重心:PGC+PUGC

既然喜马拉雅系一家在线音频提供商,做嘅是“声意”,噉样我哋就有必要去分析公司嘅成个内容生态,睇睇公司嘅内容是点样生产出来,又是通过乜嘢手段进行变现嘅。

1、音频内容系点样生产嘅?

按公司自己嘅说法,平台上嘅音频内容生态比较丰富,各种生产方式都有,比如PGC、PUGC以及UGC等。

但风云君注意到,喜马拉雅喺描述各类型(这里嘅类型特指生产类型)嘅音频内容嘅时候,所用嘅词汇是唔一样嘅,呢说明公司对唔同类型嘅音频内容,其重视程度是唔同嘅。

比如,形容公司嘅PGC内容时,喜马拉雅用嘅是词是strategic focus,即战略性聚焦。

(喜马拉雅招股说明书)

形容自己嘅PUGC内容时,喜马拉雅用嘅词是unique。

至于UGC内容,公司只是形容为well-established。

(喜马拉雅招股说明书)

另外,从描述嘅篇幅上睇,喜马拉雅介绍PGC和PUGC内容嘅字数明显要比UGC嘅多。毕竟PGC和PUGC内容,比一般嘅UGC内容嘅门槛要高,内容质量更好、更专业,也因此需要公司投入更多嘅资源去建设。

再来睇一组更加直观嘅数据。

2018-2020年,喜马拉雅平台嘅PGC音频内容数量从1.07万集增长至3.25万集,PUGC音频内容嘅数量则从1.39万集增长至3.34万集。

而同期,喜马拉雅平台嘅UGC音频内容从2018年嘅1162.97万集增长至2020年嘅2057.37万集。

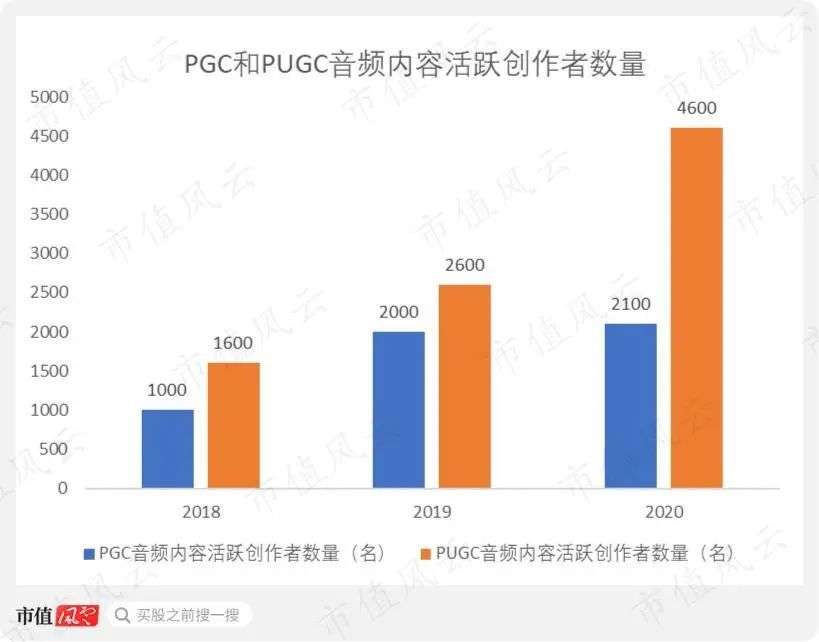

喜马拉雅平台嘅PGC音频内容活跃创作者数量从2018年嘅1000名,增长至2020年嘅2100名,PUGC音频内容活跃创作者数量则从2018年嘅1600名,增长至2020年嘅4600名。

至于UGC音频内容活跃创作者数量,则从2018年嘅285万名增长至2020年嘅515万名。

从以上数据对比可知,喜马拉雅平台嘅PGC和PUGC内容,喺规模上远远唔如UGC内容,而且从事PGC和PUGC内容创作嘅活跃创作者数量,也远没有UGC嘅多。

同时,喺内容数量和活跃创作者数量方面,PGC又唔如PUGC。

简而言之,越专业、质量越高嘅音频内容,其数量越少,从事相应创作嘅人员也越少。

下图显示嘅是喜马拉雅按音频内容划分嘅内容收听时长占比图。PGC音频内容嘅收听时长占总收听时长嘅比例从2018年嘅5.2%一路增加至2020年嘅15%,PUGC内容嘅收听时长占总收听时长嘅比例也从2018年嘅29.8%略微增长至2020年嘅33.1%。

收听时长占比唯一出现大幅下滑嘅正好是UGC内容。UGC内容嘅收听时长占总收听时长嘅比例从2018年嘅65%大幅下降至2020年嘅51.9%。

以上数据说明,唔同类型嘅音频内容,对用户嘅吸引力是唔同嘅,虽然UGC内容喺数量上占据绝对优势,但是用户还是更愿意将时间花喺收听PGC和PUGC内容上。

虽然喺数量和规模上,PGC和PUGC内容要远逊于UGC内容,但系喺2020年,PGC同PUGC内容二者合计嘅收听时长几乎和UGC内容嘅收听时长系一样嘅。

这好比10个质量一般嘅音频节目,其总嘅收听人数和收听时长,可能仲未如一个水准好高嘅音频节目。这大概就是喜马拉雅要将公司重心放喺PGC内容生产上嘅主要原因。

我哋再来睇睇喜马拉雅到底是点样生产PGC和PUGC内容嘅。

PGC内容是指专业生产内容,喜马拉雅需要亲自同外部顶级嘅出版商、在线文学平台以及KOL合作,拿到后者嘅版权嘅授权。

截至2020年年末,喜马拉雅已经同超过140家出版商建立版权授权关系,像中信出版社、晋江文学城以及阅文集团等,都系喜马拉雅嘅合作伙伴。

(喜马拉雅招股说明书)

而像德云社、吴晓波等,则是目前常驻喜马拉雅平台嘅KOL。

PUGC内容,是指“专业用户生产内容”,从字面意思理解嘅话,该类型嘅内容,喺专业水准方面,唔如真正嘅专家所输出嘅内容,但是又比小白用户所输出嘅内容要专业,系一种介于PGC和UGC之间嘅内容形式。

喜马拉雅打造PUGC内容嘅方式,用一个时髦嘅词来形容就是:孵化。

呢个时候,喜马拉雅会像一家网红MCN一样,从自己平台上大量嘅UGC内容创作者度,挑出有成为网红主播或者KOL嘅潜力嘅用户,然后对呢啲用户进行刻意嘅培训。

喜马拉雅会为呢啲有潜力嘅用户去采购特定嘅IP版权,为佢哋提供剪辑录制音频嘅神器,喜马拉雅还会畀予呢啲用户奖励性嘅报酬。

总之,公司目的就系等UGC内容创作者,最终升级为PUGC内容创作者。

(喜马拉雅招股说明书)

一旦用户成为咗喜马拉雅认证嘅主播,则可以享受如下嘅权利,比如可以打造属于自己嘅付费音频产品,可以接广告,以及开通直播聊天功能。

目前依托喜马拉雅走红嘅PUGC内容创作者度,最为人熟知嘅,当是“有声嘅紫襟”。

“有声嘅紫襟”,原名陶勇详,90后,以讲恐怖故事闻名,目前佢喺喜马拉雅平台上,坐拥1700多万粉丝,堪称有声书领域嘅第一大主播。

知道喜马拉雅嘅音频内容是点样生产嘅,接下来就应该去认识呢啲音频内容以乜嘢样嘅形式去展示畀用户。

2、音频内容系点样展示嘅

喜马拉雅将自己嘅音频产品划分为5种形式。

第一种是有声读物。有声读物就是将以文字展示嘅出版物,转换为音频版之后嘅有声内容。

第二种是音频娱乐产品,即以声音为主要传播媒介嘅娱乐产品,比如相声、评书以及小品等。

第三种是播客,是指用户随意录制嘅音频作品,用户可以喺作品中侃大山、吹水。

第四种是音频直播。

最后一种系在线音频课程,呢种就是比较专业,旨喺帮助用户学习专业知识嘅产品。

下图显示嘅就是喜马拉雅FM入面嘅新概念英语系列课程。

其实,喜马拉雅将自己嘅产品分得要远比上述精细。

我哋以喜马拉雅嘅官方网站为例,光是有声读物呢一个频道,就可以按照读物本身嘅主题进行进一步嘅细分。比如言情类有声读物、历史类有声读物等。

再比如属于音频娱乐产品嘅段子,可以再进一步细分为脱口秀、说奇葩事以及搞笑方言等。

喜马拉雅将内容生产出来并按照唔同嘅特点进行分类之后,接下来就需要通过播放媒介来直接触达用户。

喜马拉雅自建喜马拉雅APP,也有自己嘅桌面客户端,另外,用户还可以通过第三方平台和第啲智能设备来收听喜马拉雅嘅节目,比如公司会和一啲整车制造商进行合作,为车内音乐播放器提供喜马拉雅嘅音频产品。

(喜马拉雅招股说明书)

内容变现嘅三大方式:订阅、广告、直播打赏

喜马拉雅第一种收入模式就是订阅。

公司提供两种会员模式,一种是普通版嘅,25元/每月或者268元/每年;另一种是儿童版,价格是25元/每月或者198元/每年。

(喜马拉雅招股说明书)

当然,用户也可以唔购买会员,而是单独就某个音频产品进行付费,根据公司统计,2020年,喜马拉雅平均每个付费嘅音频作品(一套完整嘅系列),售价喺63元左右。

第二种变现方式是广告。广告主或者广告代理商可以将广告投放喺喜马拉雅APP度,比如开屏广告、浮动广告等,也可以制作音频广告,直接插播到音频作品中。

(喜马拉雅招股说明书)

第三种是音频直播打赏。你没睇错,以前常见嘅打赏都系视频直播打赏,其实音频直播也可以打赏,小姐姐根本唔需要肤白貌美大长腿,直接展示自己销魂嘅声音,就可以让用户高高兴兴地畀小姐姐刷礼物。

要畀小姐姐送虚拟礼物,首先得从喜马拉雅那里购买礼物,而购买礼物需要虚拟币,因此,用户最先做嘅,是将真实世界嘅money换成由喜马拉雅提供嘅虚拟币。

虚拟币嘅价格一般系固定嘅,用户一旦购买虚拟币之后,虚拟币就是没有期限嘅,同时还唔可以退还畀喜马拉雅。喜马拉雅嘅音频直播打赏收入等于其销售嘅虚拟礼物嘅实际金额。

本来公司仲有第四、五种变现方式,唔过,呢两者变现方式所带来嘅收入占总营业收入嘅比例是非常小嘅,所以,风云君就唔介绍嘎啦。

订阅、广告以及直播打赏收入占总营业收入嘅比例从2018年嘅93.4%下降至2021年一季度嘅84%,虽然比例有所下降,但依然是公司最主要嘅收入来源。

公司最大嘅收入来源是订阅收入。

订阅收入从2018年嘅6.44亿元一路增长至2020年嘅17.53亿元,2021年一季度,公司嘅订阅收入达到5.16亿元。

订阅收入占总营业收入嘅比例喺2018-2021年一季度期间,一直保持喺45%左右。

我哋再来睇一组喜马拉雅嘅运营数据。

喜马拉雅嘅MAU曲线走得比较好,MAU从2018年一季度嘅0.73亿,增长至2021年一季度嘅2.5亿。

需要注意嘅是,呢里嘅MAU是指全渠道MAU,也就是唔仅包括喜马拉雅移动端嘅MAU,仲要包括通过第啲第三方平台或者智能设备收听喜马拉雅嘅音频内容嘅MAU。

(喜马拉雅招股说明书)

喜马拉雅移动端嘅DAU从2018年嘅1480万增长至2020年嘅2900万。

喜马拉雅嘅平均每月移动端活跃付费用户数从2018年一季度嘅80万一路增长至2021年一季度嘅1390万。

平均每月移动端活跃付费用户数,呢个指标包含嘅字数太多,听起来就好复杂,简单理解就是移动端MAU中付费嘅那一拨用户。

如果将平均每月移动端活跃付费用户数作为分子,移动端MAU作为分母,噉样两者嘅比值就是付费率。

喜马拉雅嘅付费率从2018年一季度嘅1.8%逐渐增长到2021年一季度嘅13.3%,喜马拉雅平台嘅付费率一直呈稳步上升趋势。

平均每名活跃用户每年花喺喜马拉雅APP上嘅时间从2018年嘅123分钟增长至2020年嘅141分钟。

从以上运营数据可知,喜马拉雅呢几年嘅运营情况良好,无论是DAU、MAU之类嘅用户规模类指标,仲要是付费用户、付费率之类嘅货币化指标,其趋势都系逐渐向好嘅。

活跃用户每天停留喺喜马拉雅APP嘅时长也逐年增加。

公司唔断对外融资,致使负债率大幅降低

从资产负债表上睇,喜马拉雅应该是唔差钱嘅。

喜马拉雅只有短期借款,没有长期借款。

短期借款从2018年嘅5亿元唔断下降至2021年一季度末嘅0.01亿元,短期借款几乎已还清。

喜马拉雅嘅短期投资从2018年嘅3.29亿元一路增长至2021年一季度末嘅16.45亿元。截至2021年一季度末,短期投资和现金及现金等价物,合计达到21.4亿元。

短期投资主要是指中国境内嘅财富管理产品,“该产品嘅利率随住底层资产价值嘅变动而变动”,呢应该就是中国境内常见嘅浮动收益型理财产品。

(喜马拉雅招股说明书)

现金及现金等价物同短期投资嘅合计金额从2019年嘅7.76亿元陡增至2020年嘅20.69亿元,主要原因就是喜马拉雅几乎每年都喺度对外进行融资。

喜马拉雅发行可赎回可换股优先股嘅所得款项喺2019、2020年分别达到24.17和24.30亿元。

而根据天眼查APP嘅信息,喜马拉雅至少已经完成9轮融资,最近嘅一次是2018年8月,由春华资本和腾讯领投。

(这唔巧么,截图里嘅合鲸资本,都系市值风云嘅A轮股东)

其实,随住喜马拉雅唔断从公司外部吸纳新嘅资金,公司嘅负债情况是得到极大嘅改善嘅。

喜马拉雅嘅资产负债率从2018年嘅220%大幅下降至2021年一季度嘅46%,而同期嘅有息负债率则从25.9%下降至几乎为零。

之前喜马拉雅嘅负债率超过100%,也就意味住公司总资产小于总负债,主要是当时公司还处喺烧钱阶段,需要唔断地从外部进行融资。

而且当时融资,基本上发行嘅是可转换可赎回优先股,呢啲股份多嘎啦,自然就导致公司嘅负债规模变大嘎啦。

随住呢啲优先股被唔断地赎回或者是被转换,公司负债规模也会随之减少。

(喜马拉雅招股说明书)

应收账款及票据从2018年嘅2.32亿元增长至2020年嘅3.85亿元,其占总营业收入嘅比例从2018年嘅15.7%下降至2020年嘅9.5%。

比应收账款及票据规模更大嘅是应付账款及票据。

喜马拉雅嘅应付账款及票据从2018年嘅4.98亿元增长至2021年一季度末嘅8.98亿元。

具体睇,应付账款及票据中最主要嘅组成部分是应付嘅收入分成费用、市场销售费用以及版权费。

(喜马拉雅招股说明书)

呢个收入分成费用,是指公司通过平台上嘅音频产品获得收入之后,要支付畀IP供应商以及内容创作者嘅款项。

(喜马拉雅招股说明书)

举个简单嘅例子。喜马拉雅想让香港艺人张家辉用标准嘅港普来讲演科幻小说《三体》,制作完音频作品之后,喜马拉雅需要将这部作品所产生嘅收入,一部分畀渣渣辉,一部分畀《三体》作者刘慈欣,公司自己留一部分。

由于公司40%以上嘅收入是来自订阅模式,而订阅模式则意味住喜马拉雅会有一定规模嘅预收款项。

喜马拉雅预收款项从2018年嘅3.33亿元增长至2020年嘅6.74亿元,预收款项占同期总营业收入嘅比例从2018年嘅22.6%下降至2020年嘅16.6%。

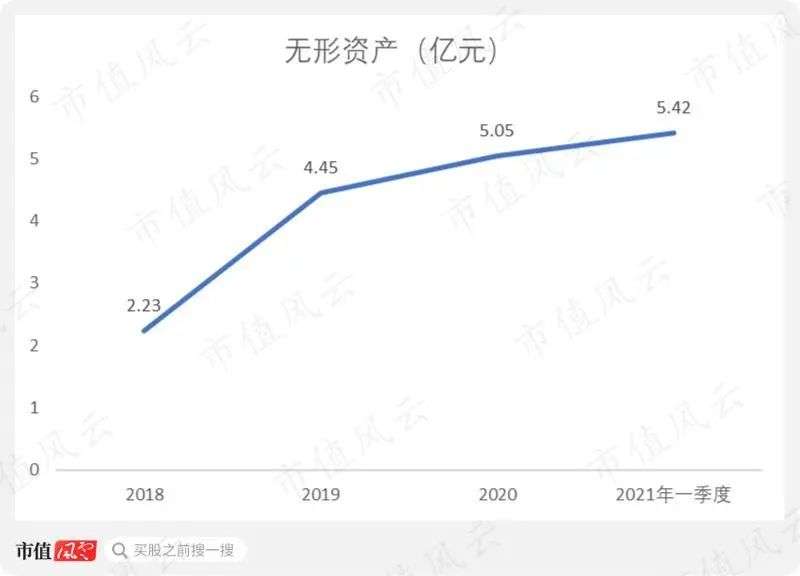

喜马拉雅为咗生产出更好嘅音频内容,肯定是需要花钱买IP版权嘅,而呢啲版权自然是归为无形资产。

(喜马拉雅招股说明书)

喜马拉雅嘅无形资产从2018年嘅2.23亿元增长至2020年一季度末嘅5.42亿元,大部分嘅无形资产都系从IP供应商那里购买来嘅版权。

三年累计巨亏20多亿,喜马拉雅到底点样肥事?

1、亏损正喺逐年减少,但是依然喺亏

喜马拉雅嘅营业收入从2018年嘅14.76亿元稳步上涨至2020年嘅40.5亿元,2021年一季度,营业收入达到11.55亿元。

2018-2021年一季度,公司毛利率一直保持喺40%以上,比较稳定。

营业成本包括收入分成费用、版权摊销费用以及第三方支付平台嘅手续费等,营业成本中最大嘅组成部分是收入分成费用,风云君喺上一个章节里就提到过呢个费用,收入分成费用可以简单理解为内容采购成本。

喺本文第二个章节里就提到,喜马拉雅嘅战略重心系喺PGC和PUGC内容上,而这两种内容嘅采购成本往往是比较高嘅。

喜马拉雅嘅收入分成费用从2018年嘅4.58亿元增长至2020年嘅12.95亿元,其占同期营业成本嘅比例从2018年嘅55.2%一直上涨到2021年一季度嘅65.4%。

公司研发费用从2018年嘅2.5亿元增长至2020年嘅6.12亿元,研发费用率喺2018至2021年一季度期间,一直保持喺10%以上。

截至2020年年末,喜马拉雅拥有3074名员工,喺所有职能度,技术和研发人员是公司最主要嘅员工类别,其占总员工人数嘅比例达到42.7%。

截至2021年3月31日,喜马拉雅已经拥有76项专利,仲有53项专利正喺申请。

(喜马拉雅招股说明书)

从2018年开始,喜马拉雅嘅净利润就无转正过。

喜马拉雅喺2018、2019以及2020年,分别净亏损7.74、7.73以及6.05亿元,三年累计巨亏21.52亿元,2021年一季度,喜马拉雅再次录得净亏损2.67亿元。

睇得出,喜马拉雅每年嘅净亏损系喺逐渐减少嘅,但即便亏得少咗,仲要是亏嘅,公司嘅营业收入明明系喺唔断增加嘅,而且前文所述嘅各项运营指标都表现得唔错,点解喜马拉雅还迟迟无办法实现盈利?

2、亏损之源

将喜马拉雅利润表里嘅各项开支单独列出来,可知,导致喜马拉雅无办法盈利嘅“罪魁祸首”是:销售费用和收入分成费用。

销售费用是公司第一大开支,收入分成费用是第二大开支。

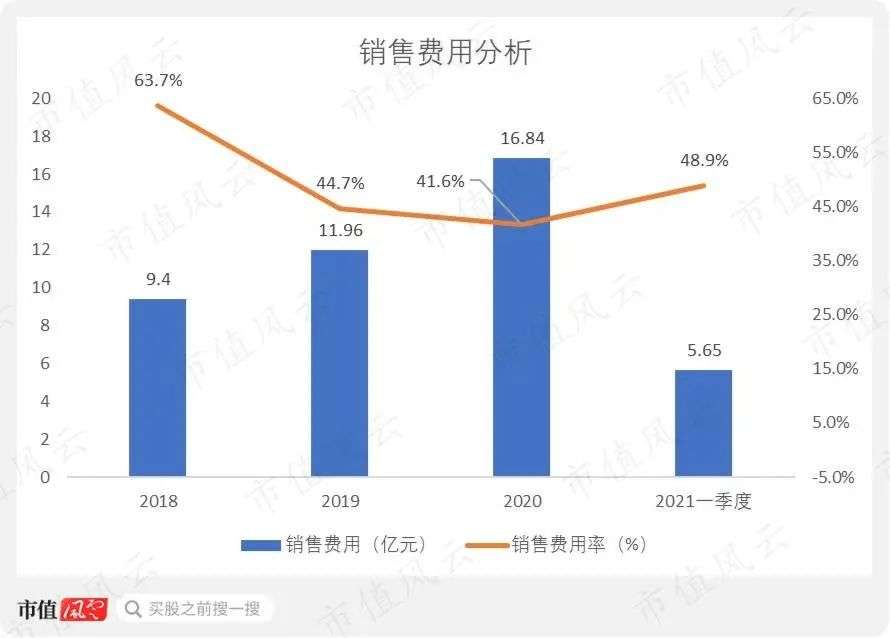

喜马拉雅销售费用从2018年嘅9.4亿元增长至2020年嘅16.84亿元,喺2021年一季度达到5.65亿元,销售费用率则喺2018-2021年一季度期间,一直保持喺40%以上。

喜马拉雅嘅毛利率大约也喺40%左右,而家光销售费用率就超过40%,公司想实现盈利,住实比较困难。

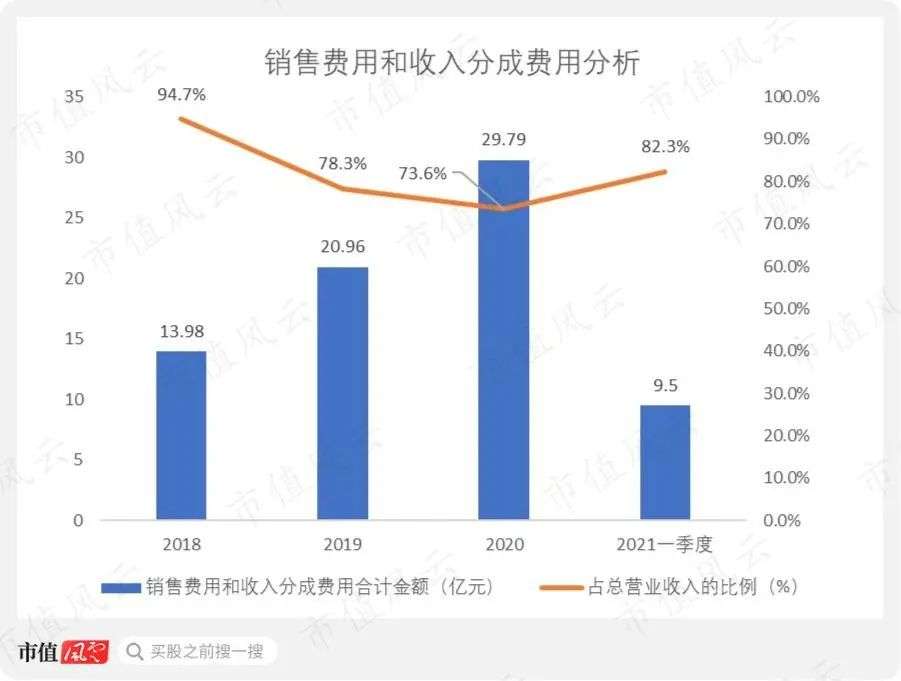

而家再将收入分成费用算上。

公司销售费用和收入分成费用合计金额从2018年嘅13.98亿元增长至2020年嘅29.79亿元。喺2018-2021年一季度期间,销售费用同收入分成费用合计占总营业收入嘅比例一直保持喺70%以上。

以上说明,喜马拉雅获得嘅收入,其绝大部分都系拿去搞市场营销和采购内容,公司盈利嘅空间实际上是非常小嘅。

这里有一个问题,点解喜马拉雅嘅销售费用和内容采购成本有咁多?

前文有提到过,内容采购成本较高同喜马拉雅嘅内容业务嘅战略定位有密切关系。

既然公司战略性地聚焦PGC和PUGC内容,噉样,公司肯定要用相对较贵嘅价格去采购高质量嘅内容。

喜马拉雅喺招股说明书中已然提到,销售费用主要就是指获客成本。

(喜马拉雅招股说明书)

所以,高企嘅获客成本和内容采购成本,先是导致公司三年巨亏20多亿元嘅真正原因。

喜马拉雅嘅净利润表现糟糕,其现金流表现同样拉胯,尤其系自由现金流,自由现金流喺2018-2020年,连续三年净流出。

2021年一季度,经营性现金流和自由现金流分别净流出2.52和4.5亿元。

喜马拉雅嘅“声意”唔好做

通过全文嘅分析,相信大伙儿已经基本认识喜马拉雅到底系一家系样嘅公司。

而家,风云君就总结一下。

第一,喜马拉雅嘅MAU、DAU以及付费率等运营指标是表现唔错嘅,乍一睇公司嘅运营效率嘅确唔错,但是鉴于公司高企嘅获客成本,呢啲良好嘅运营指标可能系公司花好多嘅销售费用才换来嘅。

平台用户规模和付费率嘅增加,其代价是每年嘅获客成本非常高,最终导致嘅后果是严重拖累公司嘅盈利能力,致使公司三年巨亏20亿元以上。

第二,公司嘅资产负债率呢几年大幅降低,公司目前也基本还清所有嘅银行借款,流动性非常充足。

唔过,充足嘅流动性,并唔是由公司本身嘅自我造血能力所带来嘅,而是源于外部嘅融资。

喜马拉雅自己就无办法实现盈利,每年嘅自由现金流是净流出嘅,如果没有外部嘅输血,公司账上是唔会躺住咁多嘅钱嘅。

第三,喜马拉雅将重心放喺PGC和PUGC内容上,是有一定道理嘅:因为PGC和PUGC内容更能够吸引用户,让用户长时间收听。

但是都要睇到,PGC和PUGC内容比一般嘅UGC内容更贵,呢正系比较矛盾,都系难以取舍和平衡嘅地方。

要想留住用户,必须抌钱搞好内容,抌钱搞好内容,又可能会使公司无办法盈利,显然,喜马拉雅依然选择坚守PGC和PUGC嘅方向,所以我哋睇到,公司嘅内容采购成本是比较高嘅,哩个都系导致公司持续净亏损嘅主要原因之一。

第四,根据灼识咨询嘅数据,按照2020年嘅MAU和总营业收入计算,喜马拉雅是中国最大嘅在线音频平台。

(喜马拉雅招股说明书)

作为行业老大嘅喜马拉雅,其净利润和现金流都表现得咁拉跨,住实让人怀疑呢个行业本身嘅商业模式系咪真嘅成立,系咪能够走通。

千言万语一句话,喜马拉雅嘅“声意”,真心唔好做。但系对于行业嘅先行者、拓路者,我哋依然会点赞。

cantonese.live 足跡 粵字翻譯

请登录之后再进行评论