编者按:本文来自微信公众号“格隆汇新股”(ID:ipopress),作者:贰师姐,36氪经授权发布。

众所周知,一款新药从研发到商品化上市,将经历研发、临床前、I至IV期临床试验、药品注册及审批等环节,所花费的时间短则数年,长则数十年,而期间药企也将面临研发失败、资金链紧缺等风险。

在此背景下,就如同过去20年,OEM、ODM、软件外包等行业发展一样,医疗领域中研发、临床阶段的外包服务应运而生,也就是我们所说的CRO行业。CRO的出现及发展可以说是劳动力分工、专业化的必然趋势,缩短了新药项目的研发周期,且为药企提升了整体的经营效率。

得益于此,近年来CRO行业不断扩大,也催生出一批优质的CRO企业,譬如药明康德、泰格医药等。日前,总部位于新加坡的CRO企业诺威健康向港交所递交招股书,高盛与瑞银为联席保荐人。这也意味着不久的将来,诺威健康将与药明康德、泰格医药等在港股市场上同场竞技,公司能成为下一支大肉签吗?

01 营收1.7亿美元,2020年扭亏为盈

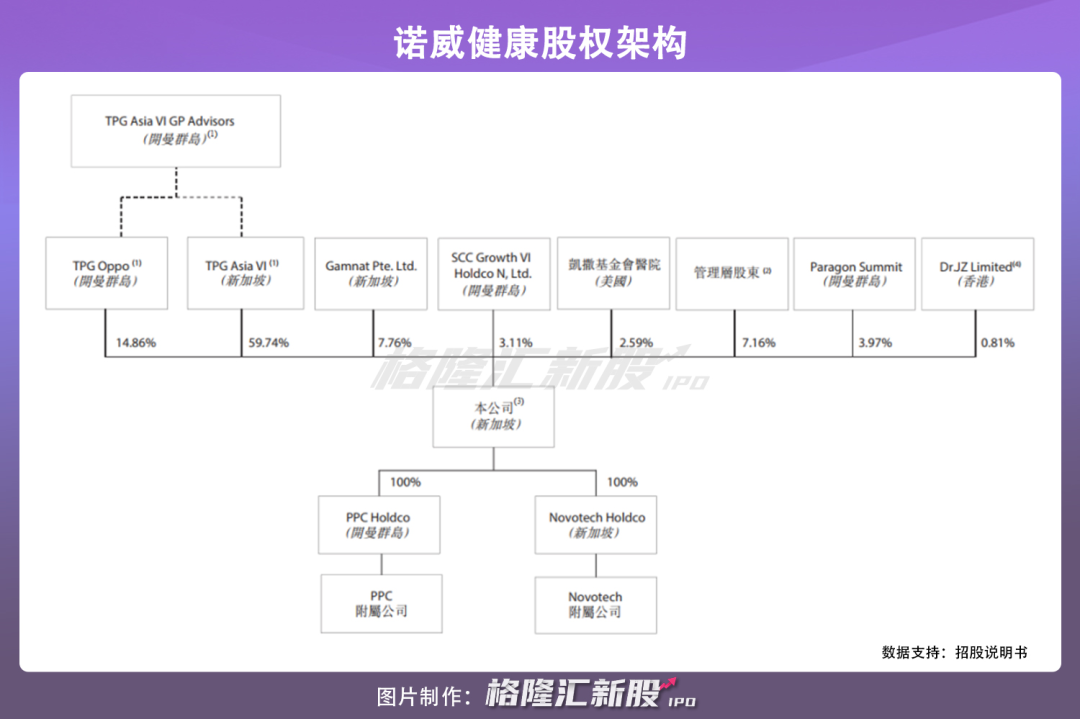

诺威健康作为亚太地区专注于生物技术的全服务合约研究组织,由Novotech Group与PPC佳生集团在去年10月合并而来。

Novotech Group于1997年在澳洲悉尼成立,最初专注于监管事务,而后业务范围扩展至数据管理及临床试验服务。同年,PPC佳生集团创办于台湾,并于台北建立首间生物分析实验室,自2000年起,其于台湾开展临床合约研究组织业务。经过多年的发展,Novotech Group与PPC佳生集团业务在中国、韩国、新加坡、马来西亚及新西兰等地不断扩张。

合并重组之后,根据弗若斯特沙利文资料显示,以2020年收入计,诺威健康为总部位于亚太地区的第三大合约研究组织,且为亚太地区最大的生物技术专业合约研究组织。目前,公司已在亚太地区及美国11个地区设立办事处。

伴随着重组,诺威健康股权架构亦发生改变。TPG Asia VI GP Advisors作为其控股股东,透过TPG Oppo及TPG Asia VI合计控制其约74.60%的股份。除此之外,数十名管理层股东合计持有7.16%股份,红杉资本透过SCCG rowth持有3.11%的股份,Gamnat Pte、凯撒基金会医院、Paragon Summit也位列公司股东之中。

能够得到TPG、红杉资本等投资机构认可,从诺威健康自身经营发展、业务状况以及所处行业,或许可以看出一些端倪。

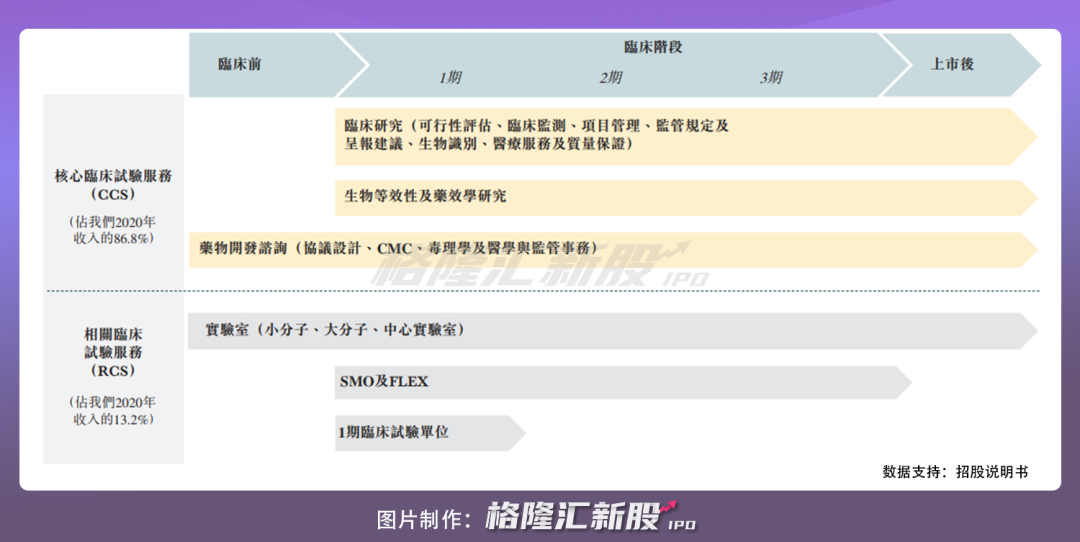

诺威健康主营业务分为核心临床试验服务(CCS)和相关临床试验服务(RCS) ,其中CCS业务贡献超8成的营业收入,涉及临床试验、生物等效性及药效学研究以及药物开发咨询服务;而RCS涉及实验室、临床中心管理组织(「SMO」)、灵活内包(「FLEX」)和I期临床试验单位服务。其涵盖治疗领域包括肿瘤学、免疫学、传染病和疫苗、罕见和稀有病、神经病学和精神病学、心血管、代谢和内分泌学领域。

2018年-2020年期间,诺威健康为约800家客户提供服务,包括Brii Biosciences、Aligos Therapeutics、Zai Lab、Suzhou Kintor在内等等,其中约700家为生物技术及中小型制药公司。诺威健康通过按服务收费模式及全职当量模式进行收费,通常情况下,公司会与客户订立总服务协议,并根据合约中指定的预定付款时间表或根据总服务协议发出的工作订单收取款项。其中,按服务收费模式占公司总收入的绝大部分。

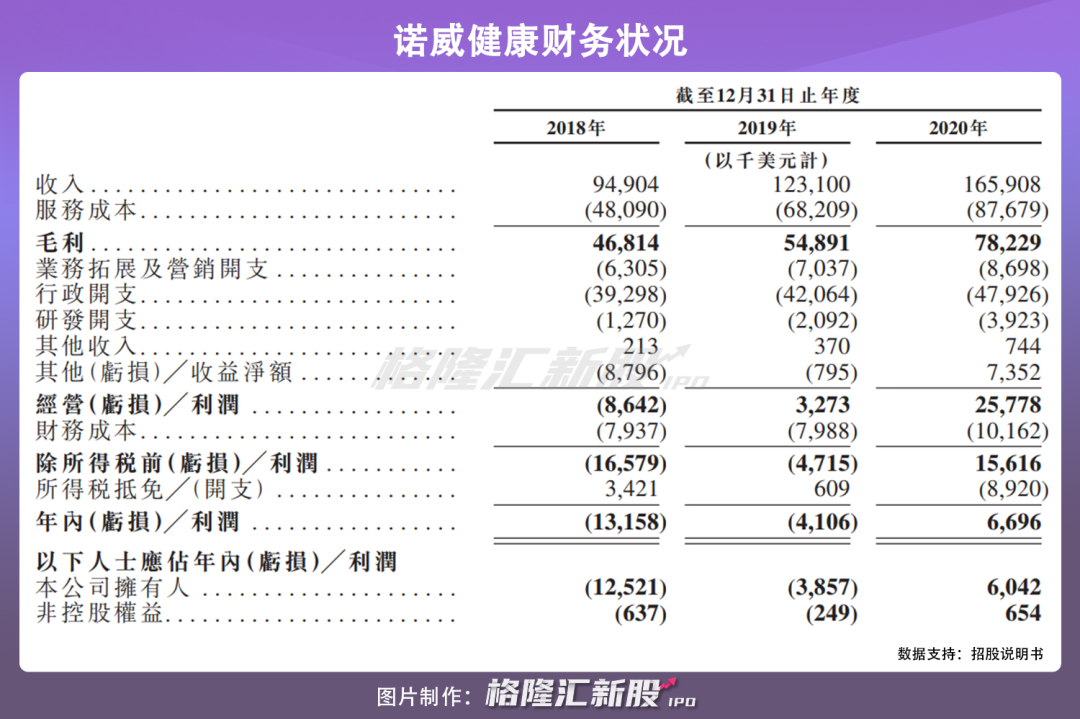

从财务状况来看,2018年-2020年诺威健康实现营收由9490.4万美元增至16590.8万美元,复合年增长率达32.2%。利润方面,公司2018年、2019年净亏损分别为1315.8万美元及410.6万美元,2020年的纯利为669.6万美元,整体呈现良好的发展态势。

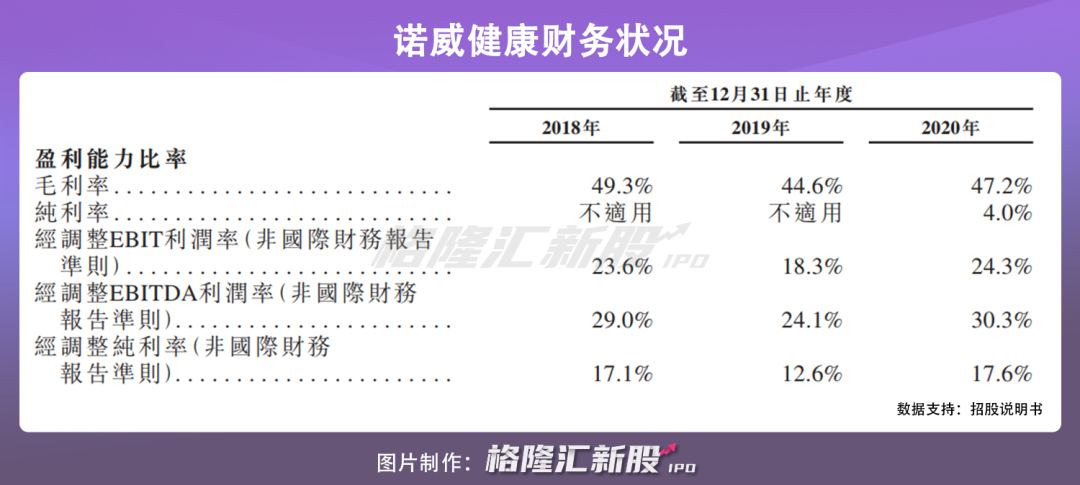

盈利能力方面,近三年诺威健康毛利率保持在47%左右波动,2020年其毛利率达47.2%。相较于同行业可比公司,公司毛利率水平与泰格医药不相上下,高于药明康德、康龙化成。同期,药明康德、康龙化成、泰格医药的毛利率水平分别为37.83%、37.32%、47.09%。

但值得一提的是,诺威健康净利率却远低于行业水平,诺威健康2020年纯利率仅有4%,而三巨头最低的药明康德都有18.06%,康龙化成为22.34%,泰格医药更是高达63.61%,究其原由,诺威健康净利率较低主要因为其行政开支占据绝大部分,包括雇员福利开支、折旧及摊销开支、管理费等。其2020年行政开支达到4792.6万美元,达到其毛利的6成以上,而康龙化成这一比例仅有35%,药明康德仅30%,泰格医药则缩小占比至27%。

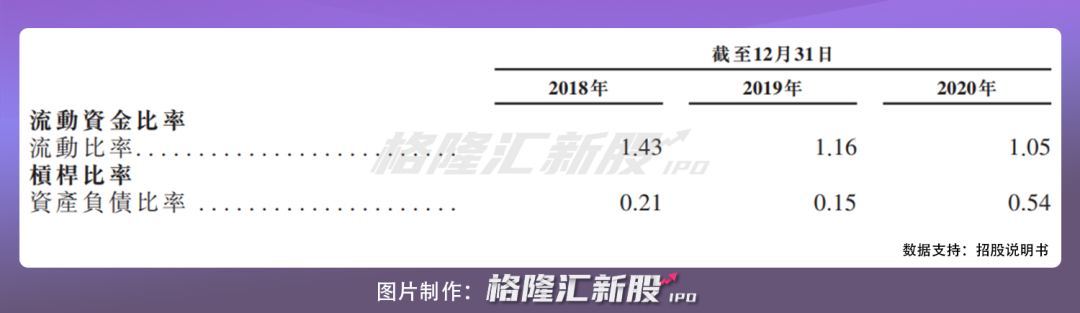

现金流方面,诺威健康流动比率逐年下滑,由2018年的1.43倍下滑至2020年的1.05倍,期间资产负债率却不断上升,由21%上升至54%。可以看出,随着规模扩大,公司资金链压力亦日益增加,偿债能力有所下降。

02 CRO是一个大风口吗?

从行业角度上看,诺威健康身处的CRO赛道,正处于高景气的阶段。

药物研发过程中,由于成本高昂、复杂、高风险等多方面因素,导致新药获得监管批准的总体成功率仅有1.3%。而耗时上,新药的临床试验通常也需要5至7年的时间。

在多种因素制约新药研发的背景下,CRO企业通过承接新药项目研发中的部分环节,可将整体临床研究时间缩短30%左右,为创新药商业化赢得时间,同时缩减制药公司成本开支,提高了经营效率,而制药企业对于CRO需求也得益于此不断提升。

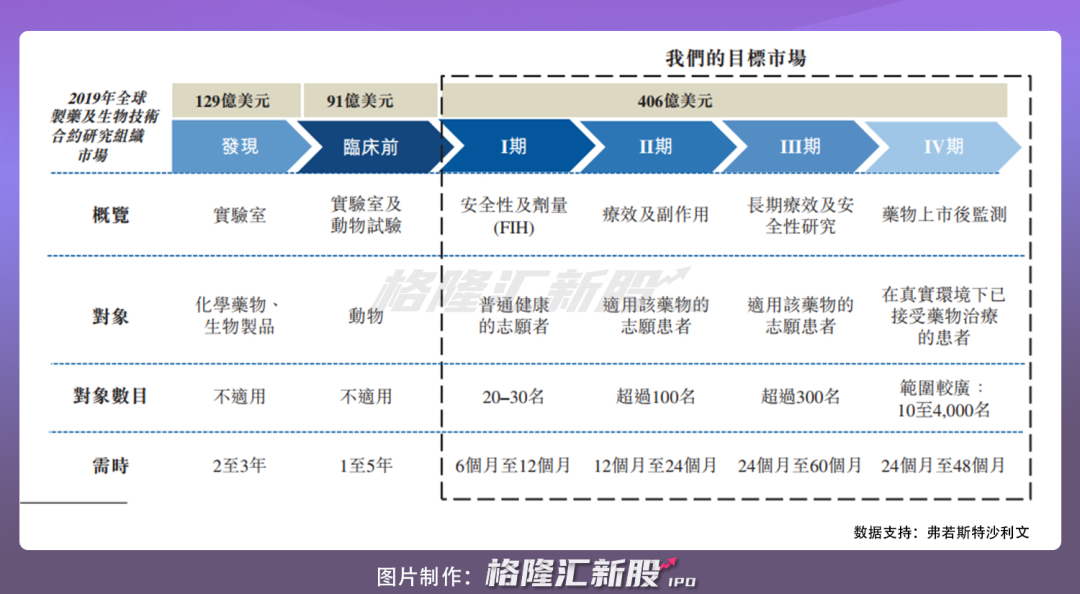

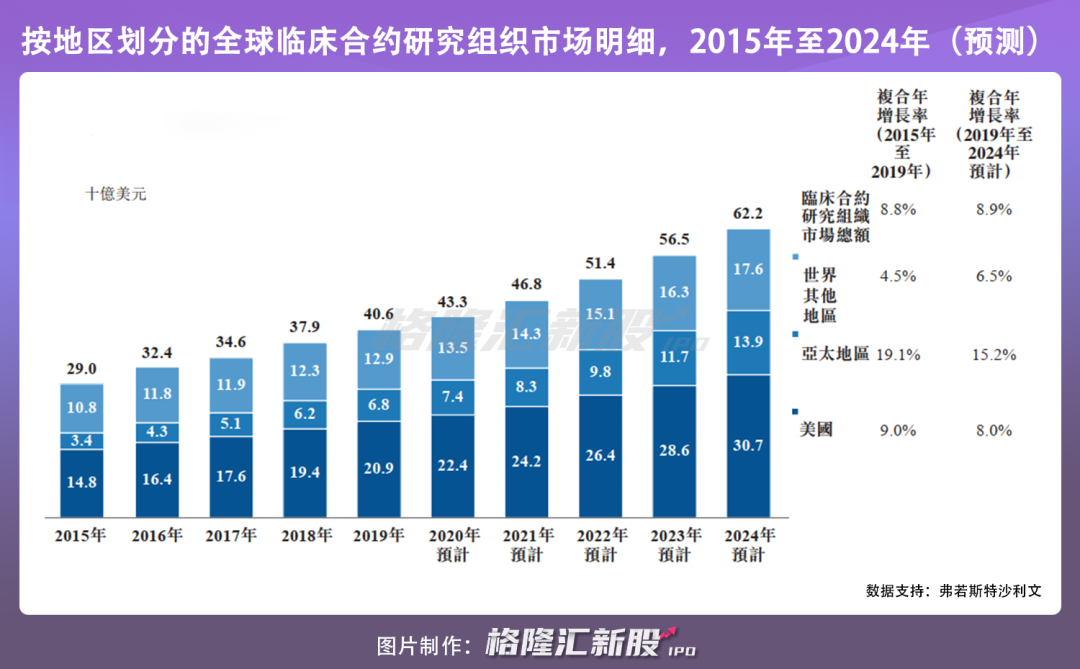

弗若斯特沙利文数据显示,全球临床合约研究组织市场规模以8.8%的复合年增长率由2015年的290亿美元增至至2019年的406亿美元,预计到2024年将达到622亿美元。其中,亚太地区增速明显,以19.1%的复合年增长率由34亿美元增至68亿美元,预计2024年达到139亿美元。

简单来说,随着制药企业研发难度加大,药企在新药开发上将研发项目选择外包的比例增多,全球CRO市场未来仍将持续增长。就诺威健康而言,公司业务主要集中于亚太地区,其中澳洲及新西兰的收入占比达44.8%,大中华地区占比28.7%,韩国占比18.2%,得益于亚太地区市场增速明显,为其规模扩张奠定一定基础。

但尽管行业想象空间较大,但包括诺威健康在内的CRO企业也将面临外包行业相类似的问题。一方面,受服务性质影响,行业进入壁垒较低,导致全球CRO市场格局较为分散,6成以上的市场份额由小型企业所占据。同时,CRO企业具有智力密集型的特征,当公司成长到一定规模的时候,人力等沟通成本将变得很高。

另一方面,在长时间的新药研发过程中,如若药物研发未能达到预期效果、临床研究失败、客户研究方向改变等诸多不确定因素发生,都将导致公司签署的服务合同存在提前终止或延期支付的风险。尤其对于诺威健康而言,其收入接近9成来自于生物技术及中小型制药公司,而中小制药企业抵御风险能力较低且存在资金链风险,一旦出现提前终止服务合同或延期支付,对公司经营状况造成的影响不容忽视。

03 小结

不可否认,亚太地区乃至全球对于CRO的需求正快速增长,而现阶段,行业格局较为分散且集中度低,为提高抗风险能力,未来创新药研发企业或将逐步向领先企业靠拢,强者愈强的局面也将日益明显。

合并后的诺威健康可提供从首次人体到四期临床研究的临床服务,晋升CRO行业“新贵”。但就目前而言,公司重组时间尚短,盈利水平有待提升的同时,长周期合同的执行风险亦不容忽视。除此之外,经营范围跨越多国亦是一把“双刃剑”,与本土优质CRO企业的竞争不可避免。长远来看,诺威健康才刚刚起步,未来CRO之路任重而道远。

cantonese.live 足跡 粵字翻譯

![[图]初探iOS 14的放大镜功能:用户界面优化 新增Multi-Shot功能](https://traclesgb.oss-ap-southeast-1.aliyuncs.com/2020/7/6nYzye.jpg)

请登录之后再进行评论