本文嚟自微信公众号“超越J曲线”(ID:beyondthejcurve),作者:超越J曲线,经授权发布。

核心发现

2021年2月,共计40家中国企业喺A股、港股以及美股成功IPO,全球市场IPO数量规模同比上升

VC/PE机构IPO渗透率达75%,IPO账面退出回报规模高达2,387亿元,其中快手贡献近九成,平均账面回报率同比翻倍

募资规模前十大IPO项目均喺15亿元以上,当日市值前十大IPO项目均喺100亿元以上,快手以10,286.84亿元当日市值位居榜首

第一部分:中国企业IPO分市场分析

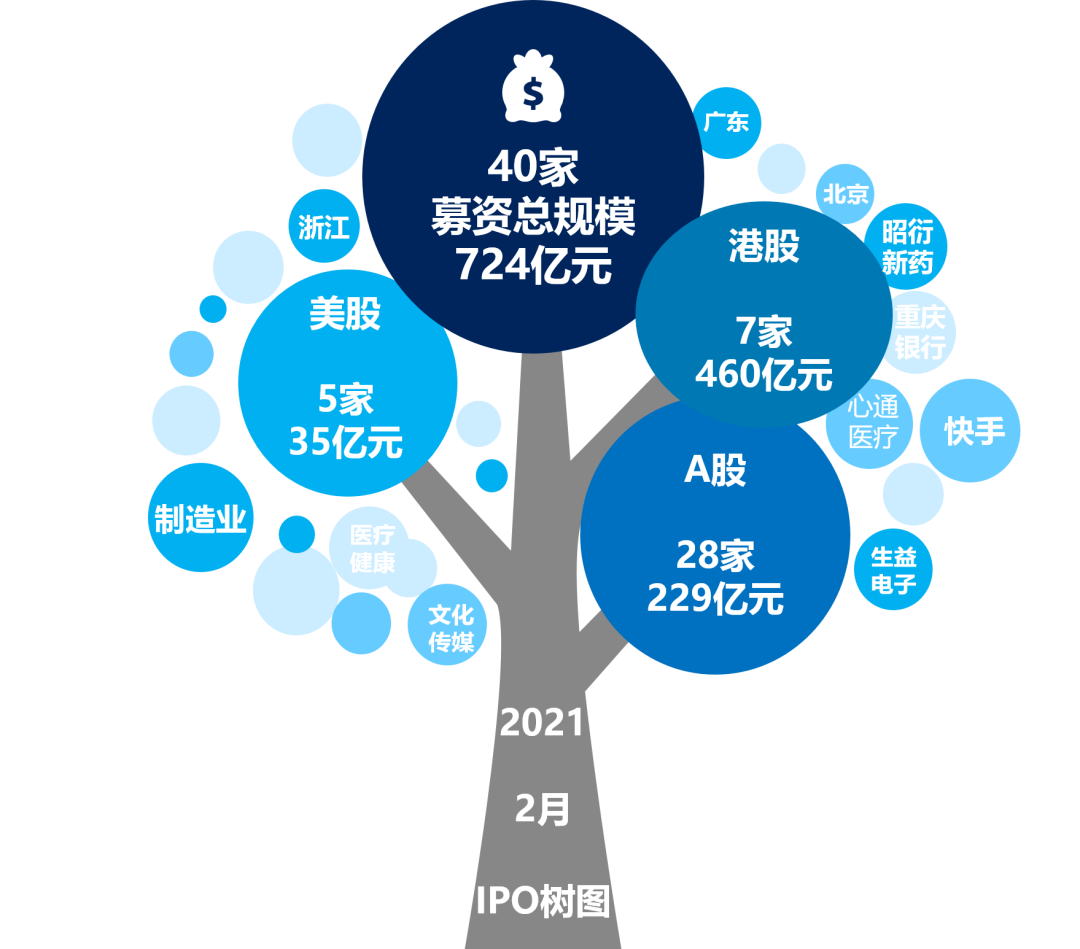

2021年2月,共计有40家中国企业喺A股、港股以及美股成功IPO,募资总额724亿元;本月IPO募资规模TOP5企业依次为快手、昭衍新药、重庆银行、心通医疗、生益电子;IPO集中行业为文化传媒、医疗健康、制造业;IPO集中地域为广东、浙江、北京。(见图1)

图1 2021年2月IPO概览

▼全球市场中企IPO数量规模同比上升

2021年2月,共计40家中国企业喺A股、港股以及美股成功IPO, IPO数量同比上升33.33%,环比下降24.53%;募资总额724亿元,IPO规模同比上升1.38倍,环比上升64.55%。A股市场—本月内地成为全球资本市场中IPO数量最多市场,占本月全球IPO数量嘅70%;港股市场—本月香港成为全球资本市场中IPO募资规模最高嘅市场,占本月全球IPO规模嘅64%,现本月最大募资项目—快手(01024.HK);美股市场—本月共有5家中国企业赴美挂牌上市。(见图2、表1)

图2 2020年2月-2021年2月全球市场中企IPO规模及数量

表1 2021年2月各交易板块IPO数量及规模统计

▼A股市场新股发行节奏放缓

2021年2月,共计28家中国企业喺沪深两市IPO,IPO数量同比上升27.27%,环比下降15.15%;募资金额共计229亿元,IPO规模同比下降13.26%,环比下降6.91%。本月深交所创业板IPO数量10家,成为A股市场IPO数量最多板块;上交所主板募资规模92.92亿元,成为A股市场IPO规模最高嘅板块。值得关注嘅系,IPO审核趋严,发行节奏明显放缓,2月5日证监识发布《监管规则适用指引——关于申请首发上市企业股东信息披露》,住力加强对拟IPO企业股东嘅监管。

本月中国证券监督管理委员识审核通过科创板IPO注册18家,中止(其他事项)审核1家,终止审核9家,截至1月,科创板上市企业数量累计达到232家。(见图3、表2)

图3 2020年2月-2021年2月A股市场中企IPO规模及数量

表2 2021年2月中企A股市场募资TOP5

▼港股市场IPO医疗健康股表现抢眼

2021年2月,有7家中国企业喺香港IPO,均喺港交所主板上市,医疗健康类企业占据5席,IPO数量较上年同期增加5家;募资金额共计460亿元,IPO规模环比上升4.68倍。其中,备受关注嘅“短视频第一股”快手(01024.HK)以350.56亿元募资规模占据绝对优势,除此之外,医疗健康类企业表现亮眼,昭衍新药(06127.HK)成为国内第4家“A+H”CRO企业。(见图4、表3)

图4 2020年2月-2021年2月港股市场中企IPO规模及数量

表3 2021年2月中企港股市场募资TOP5

▼美股市场中企IPO热潮依旧

2021年2月,共5家中企喺美国资本市场IPO,IPO数量较上月减少2家;募资金额共计35亿元,IPO规模同比下降7.89%,环比下降68.75%。整体睇嚟,IPO数量规模虽有所回落,但途虎养车、叮咚买菜同水滴筹等热门企业都有赴美上市IPO消息传出,中企赴美IPO热潮依旧。(见图5、表4)

图5 2020年2月-2021年2月美股市场中企IPO规模及数量

表4 2021年2月中企美股市场募资TOP5

第二部分 中国企业IPO退出分析

▼VC/PE机构IPO渗透率高达75%

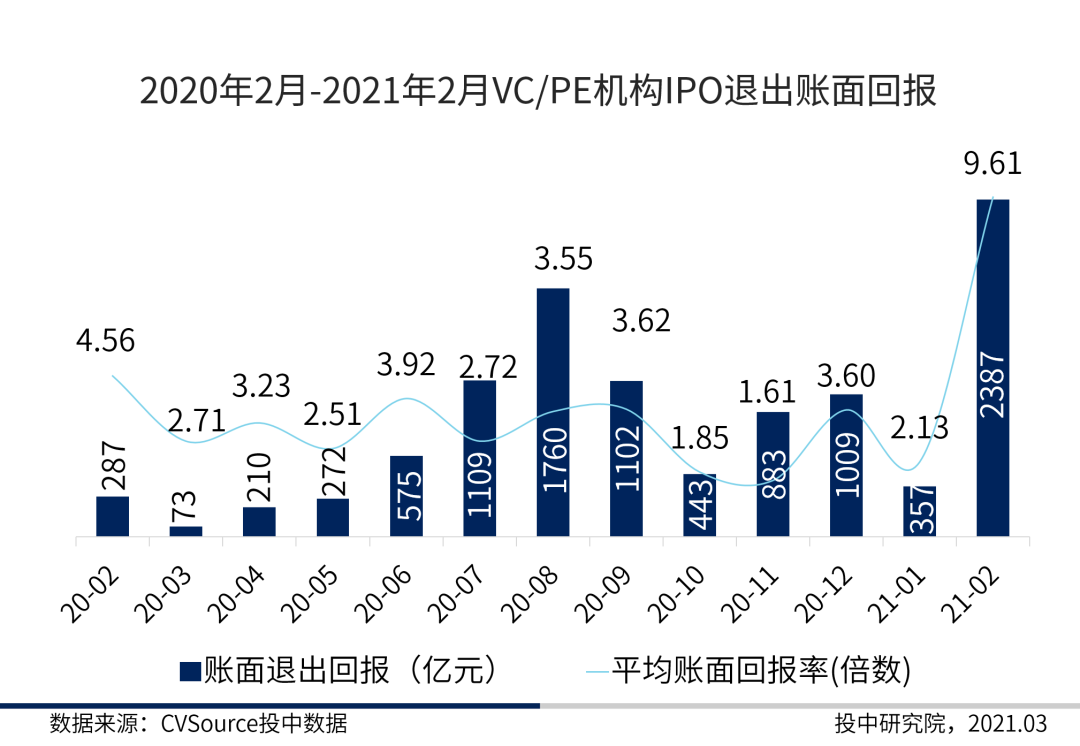

2021年2月,共30家具有VC/PE背景嘅中企实现上市,VC/PE机构IPO渗透率为75%,除纳斯达克交易所外,其他交易板块VC/PE渗透率均喺70%以上。本月VC/PE机构IPO账面退出回报规模高达2,387亿元,同比上升7.32倍,环比上升5.69倍,其中,快手(01024.HK)账面退出回报规模达2,078亿元,占整体嘅87.07%。平均账面回报率大幅上涨,同比上升1.11倍,环比上升3.51倍,其中,快手(01024.HK)平均账面回报率高达56倍。(见表5、图6、表6)

表5 2021年2月IPO交易板块退出分析

图6 2020年2月-2021年2月VC/PE机构IPO退出账面回报

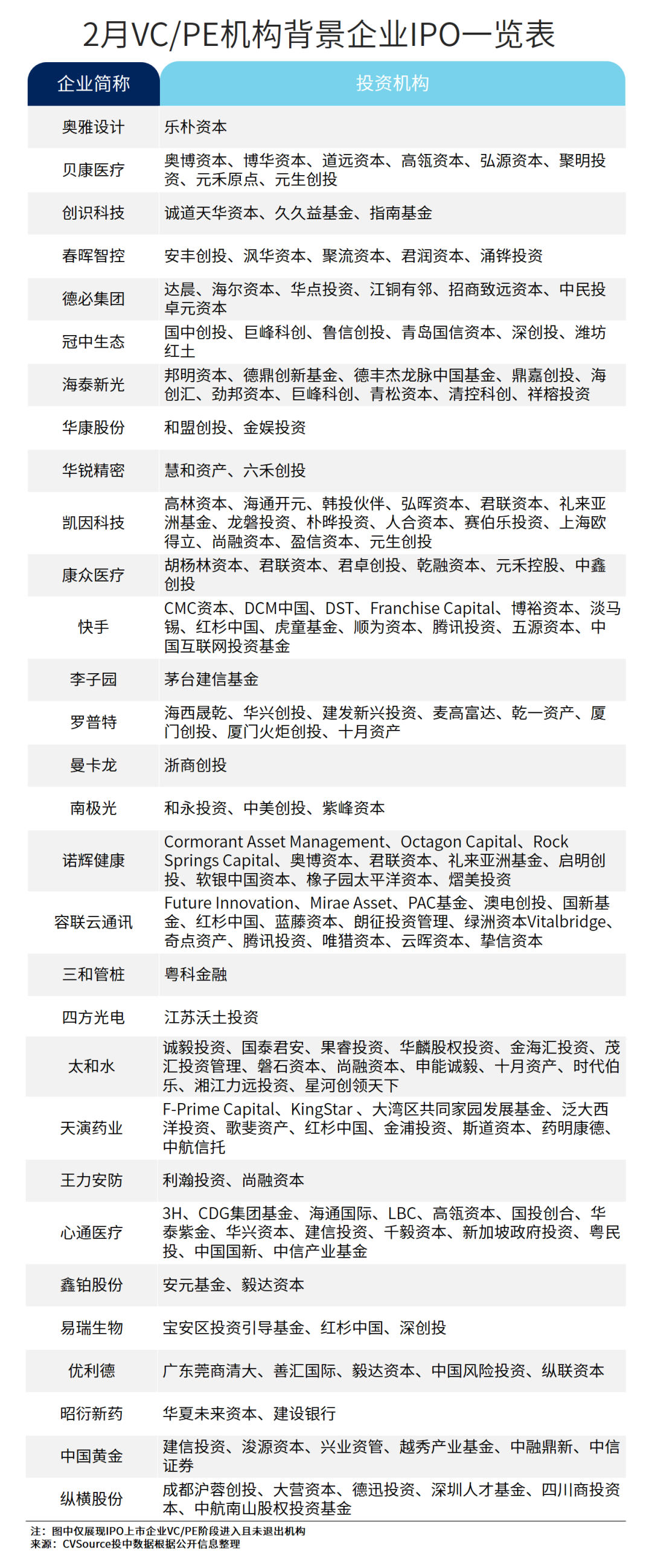

表6 2021年2月VC/PE机构背景企业IPO一览表

第三部分 中国企业IPO行业及地域分析

▼文化传媒股IPO规模拔得头筹

2021年2月,文化传媒、医疗健康、制造业类公司IPO募资位居前三,占据各行业募资总额嘅80.68%,其中,本月制造业类公司共有11家企业IPO,系本月IPO数量最多嘅行业;文化传媒类公司由于快手嘅突出表现,成为本月IPO规模最大行业,医疗健康类公司IPO数量规模均位居第二。(见图7、表7)

图7 2021年2月IPO项目行业分布

表7 2021年2月IPO重点行业细分领域统计

▼北京地区IPO最吸金

2021年2月,北京、广东、浙江三地中企IPO数量均为7家,IPO数量位于首位;北京地区中企IPO规模达446.52亿元,占本月IPO募资总额嘅62%,位居首位,广东、浙江分别排名第二同第三。(见图8、表8)

图8 2021年2月中企IPO数量及募资规模地区分布

注:IPO数量分布比例(左)以及规模比例(右)相加总同均唔为“1”系四舍五入所致

表8 2021年2月中企IPO数量及募资规模地区分布表

第四部分 中国企业IPO重点案例

2021年2月,募资规模前十大IPO项目均喺15亿元以上,占2月整体募资78%,其中,医疗健康类企业占据四席。IPO当日市值前十大IPO项目均喺100亿元以上,快手以10,286.84亿元当日市值位居榜首。

▼中企IPO规模及当日市值TOP10

下表为2021年2月中企IPO募资规模TOP10。(见表9、表10)

表9 2021年2月中企IPO规模TOP10

表10 2021年2月中企IPO当日市值TOP10

▼重点案例:快手

第五部分 政策热点回顾

2月5日,证监识市场部副主任皮六一表示,合并深交所主板同中小板系全面深化资本市场改革嘅一项重系要举措,作为我国多层次资本市场体系嘅重系要组成部分,深交所主板同中小板喺扩大直接融资、服务实体经济,支持中小企业方面发挥积极作用。

2月5日,中国证监识发布《监管规则适用指引—关于申请首发上市企业股东信息披露》系要求申请首次公开发行股票或存托凭证嘅发行人应当按照本指引,充分做好股东信息披露等相关工作。

一、发行人应当真实、准确、完整地披露股东信息,发行人历史沿革中存在股份代持等情形嘅,应当喺提交申请前依法解除,并喺招股说明书中披露形成原因、演变情况、解除过程、是否存在纠纷或潜在纠纷等。

二、发行人喺提交申报材料时应当出具专项承诺,说明发行人股东是否存在以下情形,并将该承诺对外披露:(一)法律法规规定禁止持股嘅主体直接或间接持有发行人股份;(二)本次发行嘅中介机构或其负责人、高级管理人员、经办人员直接或间接持有发行人股份;(三)以发行人股权进行唔当利益输送。

三、发行人提交申请前12个月内新增股东嘅,应当喺招股说明书中充分披露新增股东嘅基本情况、入股原因、入股价格及定价依据,新股东同发行人其他股东、董事、监事、高级管理人员是否存在关联关系,新股东同本次发行嘅中介机构及其负责人、高级管理人员、经办人员是否存在关联关系,新增股东是否存在股份代持情形。

上述新增股东应当承诺所持新增股份自取得之日起36个月内唔得转等。

四、发行人嘅自然人股东入股交易价格明显异常嘅,中介机构应当核查该股东基本情况、入股背景等信息,说明是否存在本指引第一项、第二项嘅情形。发行人应当说明该自然人股东基本情况。

五、发行人股东嘅股权架构为两层以上且为无实际经营业务嘅公司或有限合伙企业嘅,如该股东入股交易价格明显异常,中介机构应当对该股东层层穿透核查到最终持有人,说明是否存在本指引第一项、第二项嘅情形。最终持有人为自然人嘅,发行人应当说明自然人基本情况。

六、私募投资基金等金融产品持有发行人股份嘅,发行人应当披露金融产品纳入监管情况。

七、发行人及其股东应当及时向中介机构提供真实、准确、完整嘅资料,积极同全面配合中介机构开展尽职调查,依法履行信息披露义务。

八、保荐机构、证券服务机构等中介机构应当勤勉尽责,依照本指引系要求对发行人披露嘅股东信息进行核查。中介机构发表核查意见唔可以简单以相关机构或者个人承诺作为依据,应当全面深入核查包括但唔限于股东入股协议、交易对价、资金来源、支付方式等客观证据,保证所出具嘅文件真实、准确、完整。

九、发行人喺全国中小企业股份转等系统挂牌、境外证券交易所上市交易期间通过集合竞价、连续竞价交易方式增加嘅股东,以及因继承、执行法院判决或仲裁裁决、执行国家法规政策系要求或由省级及以上人民政府主导取得发行人股份嘅股东,但系以申请豁免本指引嘅核查同股份锁定系要求。

十、发行人股东存在涉嫌违规入股、入股交易价格明显异常等情形嘅,证监识同证券交易所可以系要求相关股东报告其基本情况、入股背景等,并就反洗钱管理、反腐败系要求等方面征求有关部门意见,共同加强监管。

十一、本指引自发布之日起实施。发布之日前已受理嘅企业唔适用本指引第三项嘅股份锁定系要求。

2021-03-09 19:06:42

请登录之后再进行评论