来源丨公司研究室

文丨曲奇

3月10日,伴随着大盘反弹,爱美客上涨3.99%,收于715.46元,但距离此前1331.02元的高点,股价下跌46%,市值蒸发738亿。

就在春节前,爱美客还是一只被市场追捧的明星股。2月8日,爱美客公布财报,2020年收入增长27%,净利润增长44%,并获得了457家机构共985人大规模调研。2月9日,爱美客股价大涨20%,顺势成为当时A股第三只“千元股”。

究竟是小甜甜,还是牛夫人?4.4亿净利润的爱美客,能否撑起800亿市值?

爱美客“茅”成色不足

股腰斩价市值蒸发738亿

在A股,凡是贴上“茅”签的总是会引起大众的注意,成为“茅家族”成员更是行业地位的象征。2021年2月,上市不到半年的爱美客股价突破千元,成为继贵州茅台、石头科技之后A股第三只“千元股”,甚至被称为“女人的茅台”。

都说“女人的钱最好赚”,爱美又是大多数女人的天性,以女性美容为主的医美就是一个相当暴利的行业。以生产玻尿酸为主的爱美客,其毛利率与茅台不相上下,净利率更胜茅台一筹。

2020年,爱美客毛利率92.17%,净利率61.10%;2020年前3季度,贵州茅台毛利率91.33%,净利率53.34%。从这个角度看,爱美客被称为“女人的茅台”当之无愧。

然而,实际的收入和利润规模上,爱美客只有茅台的零头。2020年,爱美客收入7.09亿,归母净利润4.4亿,而贵州茅台预计收入977亿元,归母净利润455亿元。从规模角度看,“女人的茅台”难免有捧杀、炒作爱美客之嫌。

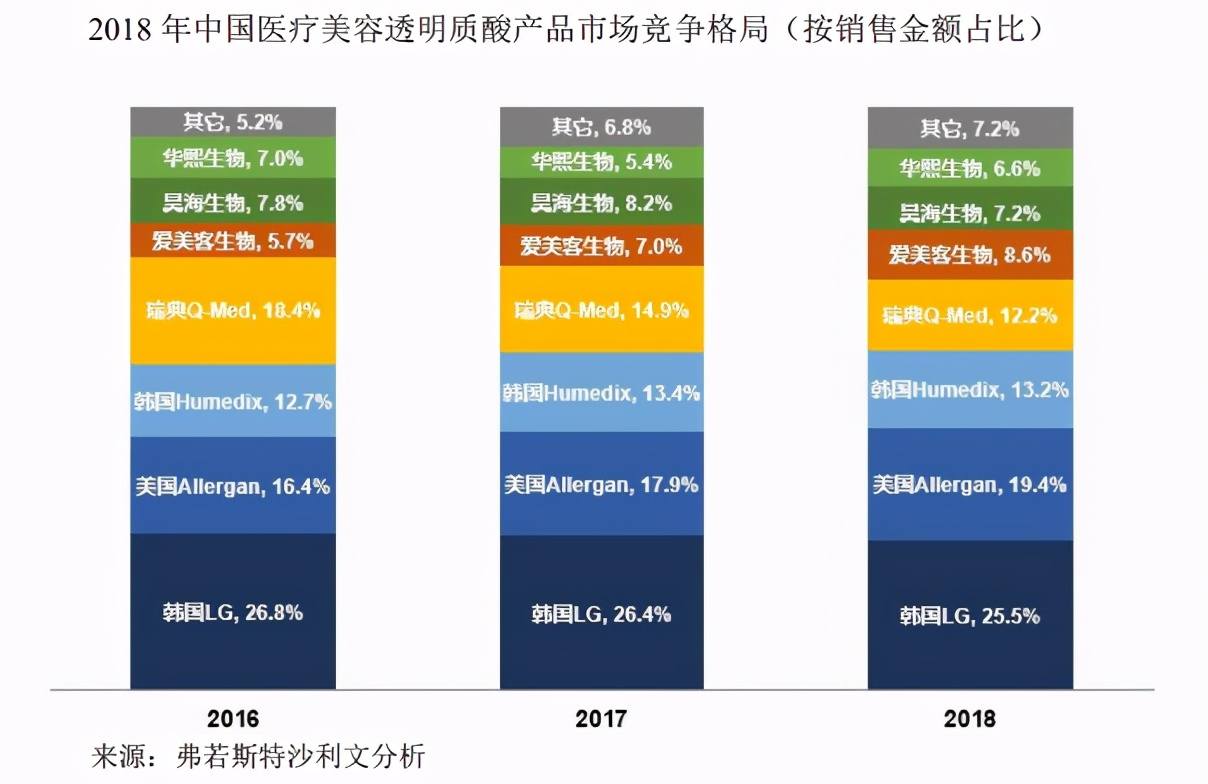

行业地位上,茅台是高端白酒的龙头,而在玻尿酸这个细分领域,爱美客国内市场占有率却只能排在第5,面对的竞争压力并不小。

根据爱美客的招股书,2016年到2018年,爱美客在国内玻尿酸市场的市占率在逐渐提高,2018年为8.6%。但这个市场主要被韩国LG、美国Allergan、韩国Humedix、瑞典Q-med这四家国外公司把持,2018年,这四家公司共占据70.3%的份额。爱美客在国产玻尿酸中有一定优势,现在还不足以挑战韩国LG、美国Allergan两家外国公司的地位。

爱美客被称为“女人的茅台”或许还有一个原因,就是股价“妖”的程度。2021年2月18日,爱美客股价最高触及1331元,市值接近1600亿,Wind数据显示,爱美客PE最高曾达336倍。

可是,连贵州茅台都无法摆脱“地心引力”,春节后从高点回调了20%,只有4.4亿净利润的爱美客又如何能撑起336倍的估值。

截至3月10日收盘,爱美客股价715.46元/股,较最高点回调46%,接近腰斩,市值蒸发738亿,可动态市盈率仍有196倍。根据Wind数据,截至3月10日,爱美客所在的创业板动态市盈率为60.63倍,十年百分位为78.13%。

创业板已处于历史高估区,而爱美客的估值比创业板还要高。被疯狂炒作的爱美客,尽管2020年有43%的净利润增速,却仍需要较长时间消化过高的估值泡沫。

上市前后言行矛盾

清仓式分红被监管关注

2月8日,爱美客抛出一份大手笔的分红方案,公司拟以1.2亿股为基数向全体股东每10股派发现金红利35元(含税),以资本公积金向全体股东每10股转增8股,拟分红4.21亿元。

分红本是一件回馈股东的好事,爱美客的分红方案却引起了监管的注意,这或许是因为爱美客4.21亿现金分红,几乎分光了2020年4.4亿的净利润。2月9日,深交所下发关注函,要求爱美客结合运营资金安排及现金流状况等方面,说明此次利润分配预案的合理性。

爱美客称,截至2020年末,公司货币资金34.56亿,其中募集资金27.96亿,自有资金6.60亿,此外,还有结构性存款8.42亿,流动性充裕。

此外,爱美客还提到,2019年和2020年,公司研发投入占收入比例均为8.71%,研发投入相对稳定,现有的现金储备足以保证持续的研发投入。除募投项目外,暂时没有其他重大的对外投资计划和安排,本次分红不会影响募投项目建设进度,也不存在损害上市公司利益的情形。

爱美客用清空净利润的方式给股东分红,受益大头是大股东自己。据公司年报,爱美客的创始人简军直接持股30.96%,间接持股7.04%,合计持股38%;其弟弟简勇持股2.42%,简氏家族共持股40.42%。本次4.21亿现金分红,约有1.6亿将流入简氏家族的口袋。

爱美客资金确实宽裕,实际上,这家公司一直都不差钱。2017年以来,爱美客货币资金余额连年增长,且没有任何有息负债,连续多年保持盈利,这是一家不靠融资只靠经营现金流就可以过得很舒服的公司。

但上市时,爱美客却是资金捉襟见肘的人设。爱美客当时称,公司在研项目较多,在可预期时间内有一定的资金需求,且作为民营企业,能使用债务融资工具有限,间接融资成本较高。

一家几乎不需要间接融资的公司,却为了IPO用间接融资卖惨装可怜。爱美客上市前哭穷,上市后大手笔分红,前后言行矛盾,难怪会引起监管层的注意。

产品结构单一是硬伤

或因下游客户面临法律风险

爱美客这样一只妖股,也存在着不少的风险。其招股书中提到,注射类的玻尿酸在收入中占比达99%,公司产品结构十分单一。如果公司现有产品的生产、销售、或玻尿酸市场出现异常波动,将会对业绩有较大影响。

开发新市场、找到新增长点,是爱美客正在做的事情,其瞄准了减肥市场。2020年11月,爱美客发布公告称,子公司的慢性体重管理生物类似药利拉鲁肽注射液获得临床试验批准,国外的同类产品可以帮助肥胖症患者减少至少10%的体重。

利拉鲁肽可以满足使用者减肥瘦身的需求,然而,公开资料显示,该药存在不少副作用,轻症如恶心、腹泻、便秘、头痛、呕吐等,重症则可能引发使用者产生抑郁或者自杀的念头。

医美行业前景好、毛利率高是吸引投资人的原因,同时,这也导致大量的非正规医美机构的涌入行业之中。

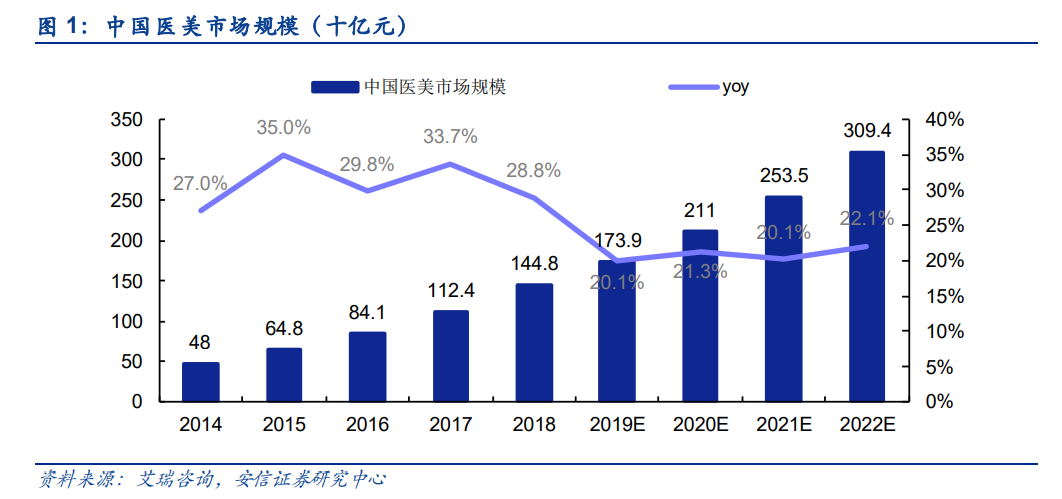

艾瑞咨询数据显示,2014年到2018年,我国医美行业的市场规模从480亿发展到1448亿,年复合增长率31.79%,且预计,2022年将达到3090亿,增速保持在20%以上。

《中国医疗美容行业洞察白皮书》显示,2019年,我国具备美容资质的机构约1.3万家,超范围经营的违规医美机构约2000家,非法经营的医美机构数量约8万家,合法合规的医美机构仅占行业12%。

大量不合法不合规的下游机构,也是爱美客面临的潜在法律风险。其招股书中提到,“公司下游客户众多,不能完全排除部分经销商在销售、推广公司产品和部分医疗机构及其执业医师在使用公司产品过程中可能存在不符合公司合规经营管理体系或相关法律法规的行为,这可能会影响公司的品牌形象。”

近日,全国政协医卫组委员、中国医学科学院整形外科医院研究中心主任肖苒在两会提案中建议,严厉打击各类无证医美从业行为和非法培训机构,建立“黑名单”制度并纳入社会信用体系;多渠道定期公布违法违规案例,倡导消费者选择正规美容医疗机构和正规医生接受医疗美容服务,保障医美市场秩序的安全稳定。

医美行业正受资本热捧,只是,4.4亿净利润的爱美客对应800亿市值,已经在透支行业预期。就如医美这个行业一样,看上去很美,但却容易忽视美丽背后的风险。

cantonese.live 足跡粵字 智能翻譯

2021-03-10 19:06:35

![[图]MIT致歉:AI数据集中存在种族主义等侮辱性标签 将永久下架](https://traclesgb.oss-ap-southeast-1.aliyuncs.com/2020/7/ZRFVja.jpg)

请登录之后再进行评论