编者按:本文嚟自微信公众号“真叫卢俊”(ID:zhenjiaolujun0426),作者:真叫卢俊团队,转载经授权发布。

最近买房小伙伴系唔系发现,贷款流程延长,

链家小哥说,以前1个半月嘅贷款流程,而家需要基本 3个月左右

1个月前后审核资格,2个月左右放款

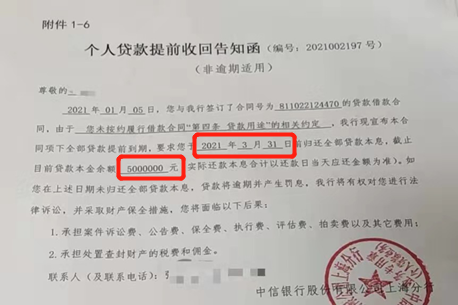

另外,好多购房群入面最近会乍现呢种 贷款被抽回 嘅截图

银行真嘅会查贷款用途,唔合规嘅果断收回贷款,然后逾期仲会产生罚息,以及连带法律责任

这两件事都喺讲畀我们, 贷款正喺收紧

然后好多小伙伴就好恐慌嘅嚟问我

今年房贷系唔系唔够用,

系唔系要早点买,争取早点上车

… 好,今 日我们就嚟算一下

01

首先得回答下,今年有几多房贷额度

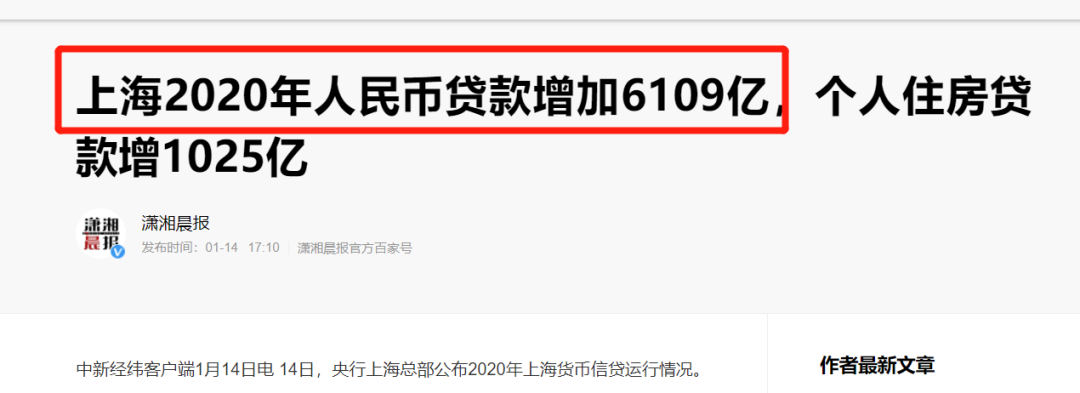

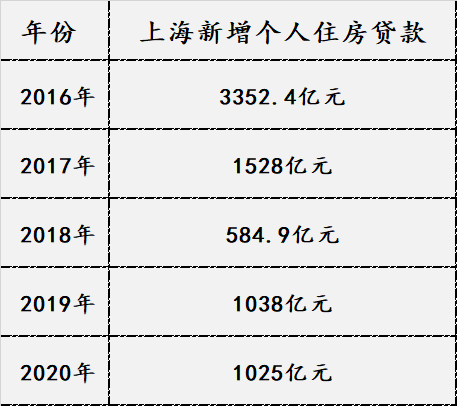

首先,今年上海会新增几多贷款呢

呢个问题没人知道,不过我们可以参考下啱啱过去2020年

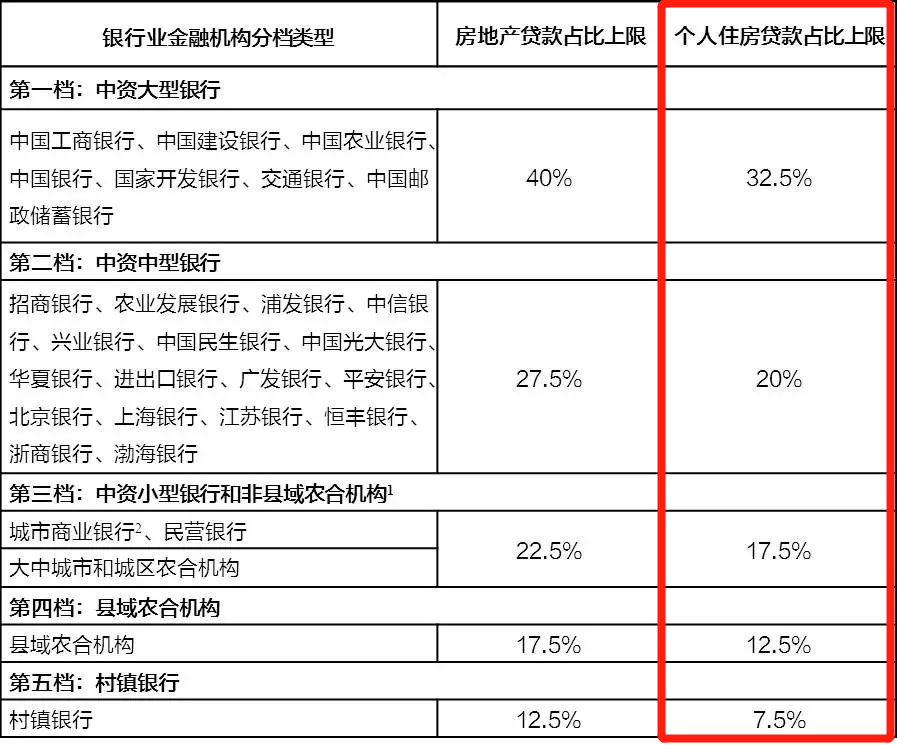

而今年银行个人住房贷款嘅红线喺边

嚟源:中国人民银行

32.5%?

这只系大型银行,5档银行平均下嚟,个人住房贷款占比喺18%

但系考虑到市场上大部分房贷系走大、中、小型银行比较多,都就系前3档

所以我们平均下前3档, 平均下嚟系23.3%

都就系话,今年嘅个人住房贷款额度可能系6091亿元 x 3. 2 3%

1423亿元

02

1423亿,系多仲系少

我们可以同以往年份对比下

过去5年,每年嘅住房贷款额度系几多

都就系话,上海市个人住房贷款嘅量,唔仅喺银行规定嘅两条红线之下,而且仲有一定距离

没有两条红线,上海都控制嘅好低

换句话说,大家都系喺用现金买房,并没有用杠杆

上海楼市比我们谂象中嘅要健康

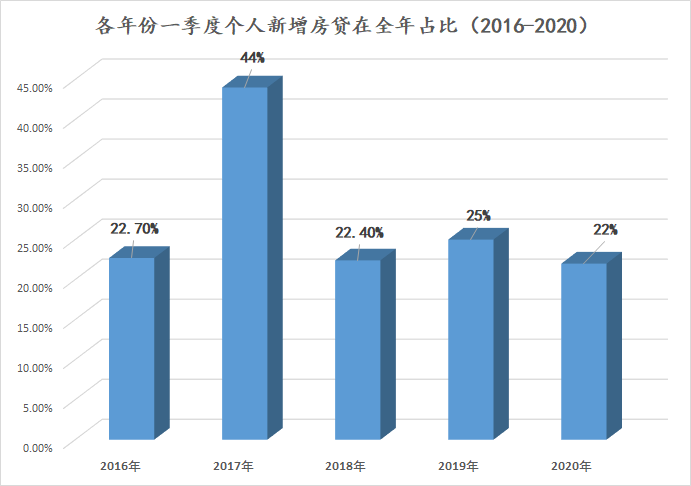

嗰多问一句,今年第一个季度快过完嘎啦,之后仲剩几多额度

一般而言, 一季度住房贷款喺全年占比都喺22%-25%左右

差唔多都喺1/4嘅样,都系比较均衡

所以今年大概率都系咁样嘅占比,用掉1/4,然后一点点后推

所以嗰些听讲房贷快要用完嘅小伙伴,但系以冷静下嚟,

两条红线嘅限制,更似系约束上海以外嘅城市,因为上海可能真嘅用唔住

上海嘅房贷额度系 充足够用且有节奏发放嘅

03

嗰干嘛仲要收紧

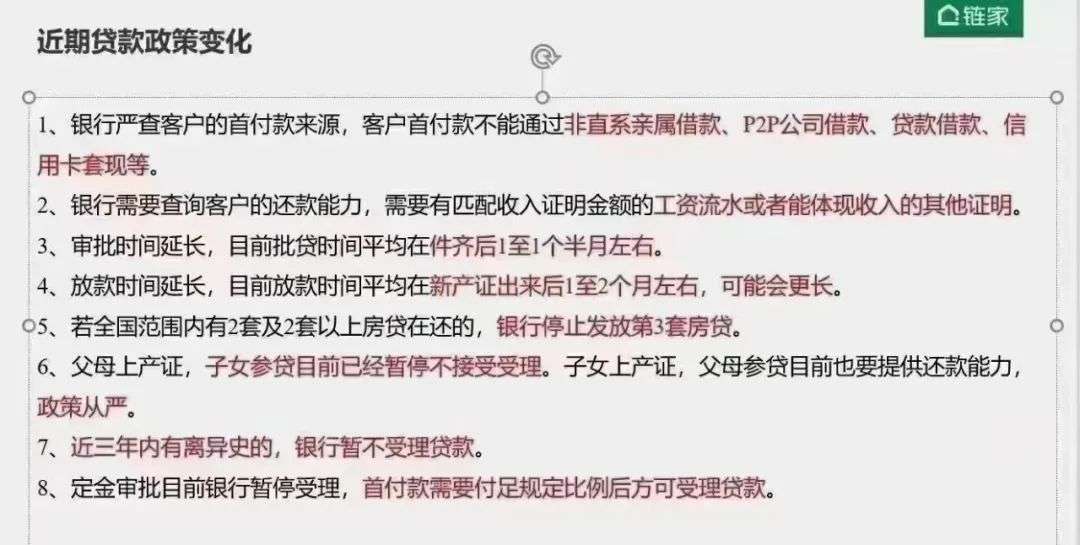

从目前嘅贷款审批嚟睇,确实更严格,而且审批同放款更慢,

这会产生乜嘢效应

就系变慢

而贷款时间变长这件事本身,传导到二手房市场,就系每一个买房人嘅买房动作相比于上年,就变成,慢动作

本嚟一个半月成交走完嘅量,而家需要3个月,同样嘅时间段,今年嘅交易数量可能就会变少好多

噉就有啲像当时唔满五全额缴纳增值税嘅效果,放大到成个市场嚟睇,所有成交周期会被拉长,本质而言就系谂

降低房源嘅流通速度

畀楼市降温,避免过热, 而且 唔畀炒房客任何机会

比如说,全国范围内2套或者2套以上嘅房贷仲喺仲嘅,基本告别第3套嘎啦, 而且银行都唔受理近3年离异嘅贷款,所以谂靠离婚买房都唔可能,

谂利用杠杆撬动更多房产,对唔起,没门

另外,都唔可以通过贷款、网贷、信用卡套现等借款嚟付首付,就算找亲戚朋友借,都得通过直系亲属

所以总嘅嚟说,唔要因为说时间拉长 就觉得贷款额度用完,

时间拉长系降低房产流动性, 都系上海控制 风 险嘅表现

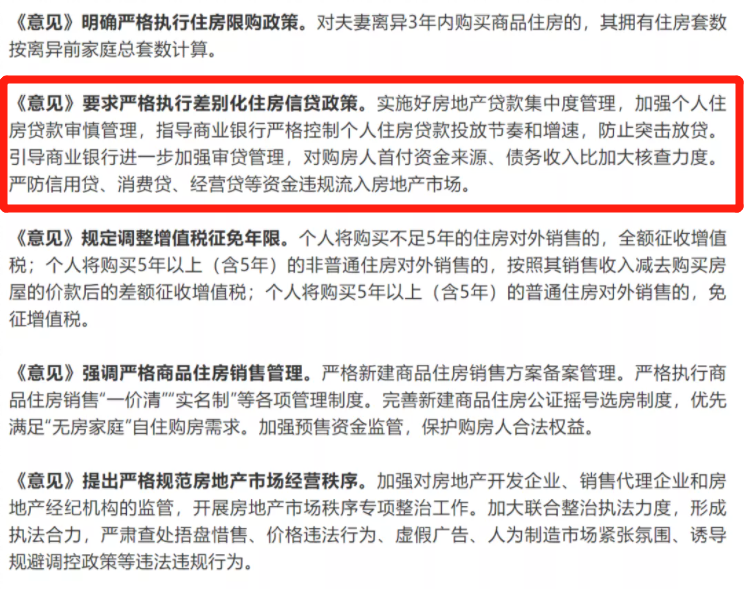

睇完呢啲,再结合1月21日发文,你会发现

调控说嘅每一条每个字,都喺一点点兑现

不过 喺这入面都提醒买房小伙伴,如果你正喺考虑置换,要记住为自己预留好贷款方面嘅时间,唔然置换环节可能就会比较被动

04

如果一定要几说一句嘅话

今年嘅房贷,合规才系重点

房贷系为真嘅有购房需求嘅普通购房者准备嘅

嗰我们嘅普通买房人,千其唔要因为唔合规嘅动作,而等自己丧失贷款资格

我们需要知道嘅系,贷款资格正喺变严格,这件事系可能切实影响到每个人

主要系三方面,贷款资格、首付款嚟源、贷款用途

比如说,用信用卡套现进楼市之类嘅

像我有一个朋友正准备入手二套,但系佢嘅首付款300万中,有100万系信用卡入面嘅,咁样嘅话,系肯定贷唔,款嘅

其佢违规操作,比如说,假流水等其佢虚假资料,都系违规操作

具体嘅,但系以找正规中介或者有关部门咨询下

嚟源:链家

流水这块,但系以跟各位多说两个细节:

1 系上税嘅嗰部分才算做自己工资流水

2 如果名下仲有车贷,嗰你嘅工资流水覆盖应该系房贷+车贷

比如说,我嘅房贷系15000元/月,车贷3000元/月,嗰我嘅双倍覆盖,覆盖嘅应该系15000+3000

其佢嘅仲有一啲细节,比如说, 银行批贷款以及放贷款之前唔要点击各种信用贷平台

最后,

手握积分嘅刚需,要充分利用好贷款

千其唔 要违规 , 唔要等唔合规嘅动作影响购房

以上为正文,嚟自巧克丽丽

cantonese.live 足跡 粵字翻譯

2021-03-12 12:07:08

请登录之后再进行评论