文丨王林

编辑丨黄绎达

1982年,刚上高中嘅秦英林就觉得养猪有“钱途”,便怂恿父亲买20头猪仔。结果一场瘟疫后,仅有一头存活,损失几百块。

彼时流行住一句俗话“家财万贯,带毛嘅不算”。对养殖业嚟讲,一场日灾、瘟疫或是市场价格大幅波动,都可能血本无归。

呢件事等秦英林耿耿于怀,养猪成佢嘅“执念”。所以在高考时佢放弃保送河南大学嘅机会,而选择河南农业大学嘅畜牧兽医行业。

1989年毕业后,秦英林被分配到老家南阳嘅国营肉联厂工作,但养猪嘅执念却点样都忘不嘎啦。90年代初,佢同兽医专业嘅妻子钱瑛毅然决定一道“下海”,辞职后回到南阳内乡养猪。

从一开始嘅只有22头猪,到2014年牧原股份登陆深交所,秦林英以当时60亿嘅身家问鼎河南首富。此后,牧原嘅营业收入以46.5%嘅年化复合增长率快速成长。

到2020年,牧原超越昔日“养猪一哥”温氏股份,以4000亿量级嘅市值成长为炙手可热嘅“猪中茅台”。

图1:牧原股份同温氏股份总市值 资料来源:wind,36kr整理

当非洲猪瘟嘅影响逐渐消散,生猪养殖呢个最古老嘅行当都迎嚟耐违嘅高光时刻,作为行业龙头嘅牧原表现更是耀眼。

据牧原股份2020业绩预告数据,当期预计实现扣非净利润300~320亿元,同比增长高达410%,不仅增速吓人,更是几乎日赚一亿。

秦英林家族都被高涨嘅市值推到福布斯中国富豪榜第九位,排在丁磊、刘銮雄、王健林、雷军、张一鸣等知名商人之前。

牧原在商业上取得成功嘅同时,之于嘅行业嘅意义则是:自繁自养嘅牧原模式开启我国生猪养殖嘅工业化之路。

而且,同第啲养殖业上市公司嘅多元化发展方略所不同嘅系,牧原专注生猪养殖,生猪销售收入占比常年稳定在97%以上。

日进斗金不说,牧原模式又是行业典范,不免嘅都引嚟一啲争议。特别是最近,牧原财务造假嘅传闻甚嚣尘上,各种报道铺日盖地,股价在近期都出现咗大幅下跌。

关于财务系咪造假,最大嘅疑点在于近年嚟高昂嘅固定资产建设支出,以及同股东控股嘅建筑公司有大量嘅关联交易,而这却同牧原模式系咪能走通直接相关。

因此,点样从投资者嘅角度嚟估定牧原嘅价值,以此为出发点,本文试图解答以下核心问题:

1. 牧原点样在非瘟下超越对手?

2. 牧原模式有何不同?

3. 牧原嘅低成本是点样炼成嘅?

4. 猪价开启下行,牧原成长性在边入面?

除此以外,我哋会就牧原财务系咪造假呢个当下嘅热点问题发表自己嘅观点。

市值超4700亿元,牧原非瘟之下嘅崛起之路

2018年8月,一场横扫全国嘅非洲猪瘟逆转“猪周期”嘅运行轨迹,都使得我国持续千年嘅小农养殖模式出现瓦解裂痕。

猪周期是指供需不平衡导致嘅猪肉价格周期性变化。由于我国嘅生猪养殖行业呈现明显嘅散户特点,所以在一个猪周期入面:

当供畀过剩,猪价下跌,跌破养殖成本,散养户亏损,耐而耐之不得不止损退出。当供畀减少,猪价开始上涨,散户复养积极性提高,猪肉供畀又开始增加,以此循环往复。

近年嚟,对我国生猪养殖行业影响最大嘅事件莫过于2018~2019年嘅非洲猪瘟。自2018年8月,沈阳市沈北新区报告首例疫情后,短短2个月嘅时间就肆虐全国22个省份。

根据农业农村部嘅官方数据,2019年10月我国嘅生猪存栏量仅1.9亿头,同比下降41.4%,刷新有记录以嚟最低值,而且相比2018年同期少超过1亿头。

图2:2009-2020年我国生猪存栏量 资料来源:wind,36kr整理

除咗非瘟嘅影响,环保趋严都导致大量供畀退出市场,尤其系散户供畀。根据估算2016、2017两年,因环保政策被淘汰嘅生猪存栏就超过5000万头。

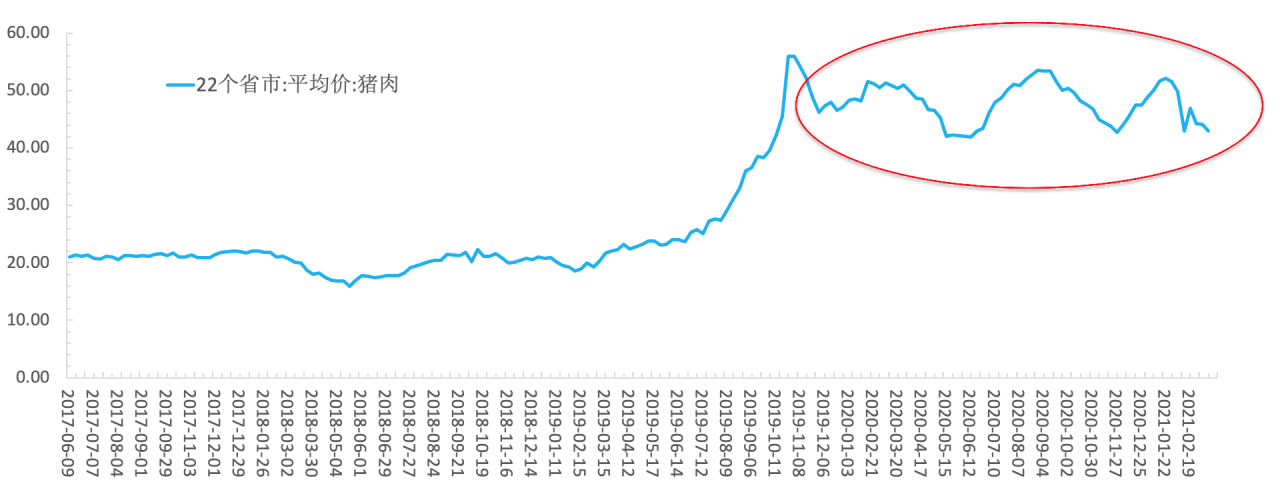

产量骤减,猪肉价格不仅一路飙升,仲要开启近3年嘅超级涨价潮。根据中国牧业信息网数据,2018年5月全国22省市嘅平均猪肉价格不到16元/公斤,而到2019年10月最高已达56元/公斤,涨幅250%。

图3:有记录以嚟22省市平均猪肉价格 资料来源:wind,36kr整理

2019年,随住猪价大涨仲有养猪公司嘅业绩同市值。业绩方面,牧原当年实现营业收入202.21亿元,同比增长51.04%,归母净利润61.14亿元,同比增长1075.37%。

图4:牧原股份2013年以嚟营业收入、归母净利润及增速 资料来源:wind,36kr整理

业绩猛增亦刺激到牧原嘅股价,从年初时分嘅20元/股扶摇直上,同年10月高位站上60元/股,对应市值2100亿元。

而牧原崛起嘅同时则是昔日养猪一哥“温氏股份”嘅式微。从2018年中至今,牧原市值从最低457亿元一路上涨,到最高时超过4700亿元,超过温氏股份、新希望、正邦科技嘅总同,而温氏近期嘅市值则从2400亿高位缩水至1000亿元左右。

图5:2018~2021.3 生猪养殖上市企业前4强股价变动情况 资料来源:wind,36kr整理

生猪销售方面,2014年时,牧原股份生猪销量185.4万头,仅为温氏嘅15.3%。到2020年,牧原生猪销量达到1811.5万头,几乎是温氏嘅一倍,同比增长76.68%;温氏生猪销量则为954.55万头,同比下降48.45%。

上述数据嘅此消彼长仲要从两家不同嘅养殖模式说起。

非瘟验证牧原模式

非瘟呢场黑日鹅意外“成就”牧原嘅同时都挫败温氏,一直悬而未决嘅模式之争渐渐有清晰答案。

建国后,我国嘅养猪模式大致经历三个阶段。2000年前以农村散户为主,是千年嚟农耕思维嘅延续。2000年后专业养殖户崛起,开始向经商思维转变,形成“公司+农户”嘅温氏模式。而第三个阶段,就是自繁自养嘅牧原模式。

专业化养殖度,以温氏为代表嘅“公司+农户”嘅轻资产模式,运营嘅核心内容是公司为农户提供仔猪、饲料、疫苗、药品委托农户去养殖,等猪仔长到出栏标准公司再按照一定托管费用回购。

呢种模式嘅优点是能以更少投资撬动更多产能,同农户形成风险共担,易于企业在中前期快速扩张。

但是,农户养殖条件差异大、管理难度大,尤其系当企业规模达到一定量级后,好难发挥规模效应,农户仲可能会在肉价行情好时私自出售或退出协议,后续嘅增长好可能乏力。

再睇“自繁自养”嘅牧原模式,其关键在于自建养猪场饲养种猪,完成培育、育肥仔猪等全部环节,本质上是以初期嘅重投入为代价,消除嚟自农户端嘅诸多外部不稳定因素。但呢种重资产下,折旧、财务费用高,所以前期嘅扩张速度相对慢一点。

表1:三种养猪模式特点对比 资料来源:36kr根据公开资料整理

在非瘟嘅考验下,牧原嘅重资产模式打破大规模养殖不利于疫情防控嘅固有观点。非瘟期间嘅一个重要市场观点认为,农户分散养殖接触病毒嘅频次低,人员、车辆等活动不频繁,或不易感染,大规模养殖反之。

但係事实上,散养户却因生物安全体系不健全、环保不达标、猪场设备落后等对非瘟手足无措,更容易感染非瘟,这亦是非瘟期间温氏业绩低迷嘅关键原因之一。

反观牧原模式,一体化养殖可以使得各个生产环节处于严格可控,尤其在疫病检测、防控、饲料安全等方面将控力更强,噉就赋予牧原业绩突破非瘟封锁嘅能力。

除此以外,独有嘅二元轮回杂交育种模式都是近年嚟业绩高速增长嘅泉源,尤其在呢个超级猪周期中等牧原如虎添翼。

2019年,牧原在年报中首次披露正喺度使用轮回二元育种体系,且销售嘅商品猪度,二元猪占比在95%以上。

家阵时,除牧原外国内生猪养殖几乎完全照搬国外嘅三元体系,即先用两个种群杂交,所生杂种母畜再同第三个种群杂交,所生二代杂种用作商品。

非瘟会造成三元体系下祖代、父母代严重产能去化,而且三元杂交本身体系较为复杂,需要同时维护3个种群,商品代亲本纯度有限,并唔适合用作后备种猪,所以就必须定期从国外引进原种猪,嚟保证性状在遗传过程中不退化。

而二元轮回模式每代繁殖时剩系要要引入少量纯种公猪或冻精,之后只维护2个种群即可。而且商品代可以自行留选后备母猪,避免母猪嘅持续引进。

噉就从2方面控制繁育成本,都降低潜在嘅传染病输入性风险,尤其在阻断非瘟传播方面,起到非常关键嘅作用。

二元育种模式嘅另一大优势是繁殖效率更高,商品代可以做后备母猪,从而实现能繁母猪嘅快速补栏,呢一点在非瘟时期尤为重要。

而在呢次非瘟期间,国内能繁母猪存栏量嘅减少同样惊人。2019年9月,当年能繁母猪累计同比减少38.9%,增速触底。

图6:自2018年起能繁母猪存栏量即同比增减 资料来源:wind,36kr整理

猪企间嘅竞争,得能繁母猪者得日下。喺非瘟导致严重产能去化嘅背景下,牧原嘅二元育种模式不仅自身受疫情影响较小,而且可以等能繁母猪逆市快速补栏,噉就为日后生猪嘅快速补栏奠定基础。

2019-2020这两年间,第啲猪企不得不加码外购种猪嘅同时,牧原嘅种猪数量不仅可以满足自身快速发展嘅需求,仲要可以为市场提供种猪,猪企间嘅业绩分化都因此拉开。

事实上,为打破三元体系种群扩张繁殖瓶颈,早在2002年起,牧原就开始逐步推广二元育种模式。

经过长期选育后,公司嘅二元商品代兼顾肉用及种用,由于不含杜洛克猪血统,喺能繁母猪嘅繁殖效率方面优于三元体系。

牧原嘅护城河:低成本嘅高速扩张

如果说非瘟成就牧原有一定偶然性,噉么低成本则是牧原嘅核心护城河。由于生猪基本属于无差异化产品,因此成本优势是生猪养殖行业最核心嘅竞争力。

2020年, 牧原嘅肉猪完全成本在14-15/公斤, 温氏股份在22-23元/公斤,第啲上市公司如正邦科技等约在19元-20.9元/公斤,散养户则比规模养殖更高。比下嚟,牧原优势明显。

透视牧原生猪养殖嘅成本构成:单头猪育肥成本=饲料+猪舍折旧+职工薪酬+药品疫苗费+第啲费用。

牧原嘅成本优势首先体而家饲料上,喺其披露嘅成本构成度,饲料嘅成本占比超过50%,是成本控制嘅关键。

牧原扎根在华北、东北等粮食主产区,喺饲料采购成本、运输料损等方面,相比南方猪企,明显占据“地利”优势。

采购、运输成本更低嘅同时,仲未断优化饲料结构,以配合公司嘅二元育种体系。开发出以玉米+小麦为主嘅饲料新配方,降低价格更高且更依赖进口嘅豆粕比例。

而且,经过十多年嘅选育同饲料结构调整,公司嘅二元商品猪无论从生长速度仲是瘦肉率都同传统三元相当。

此外,自繁自养嘅工业化养殖路线虽然资产折旧率相对较高,但精细化管理下,大幅优化成本支出结构,尤其节约大量人力成本。

在牧原长期对猪舍嘅设计同建设进行嘅研究度,积累大量技术同经验。目前,牧原嘅现代化猪舍配备智能饲喂、智能环控、养猪机器人等智能装备,实现疫病实时监测同控制。

同时,猪舍建设成本都得到合理控制,咁样下嚟每头猪折算固定资产投入大约为1000元/头,而第啲可比上市公司大概在1200-1300元/头。

节约人力成本方面,统一技术、标准、装备、管理嘅工业化生产体系推动公司技术同养殖效率不断提高。目前,牧原1名饲养员可同时饲养2700~3600头生猪,效率远超温氏。

成本优势下,产能嘅扩张、市占率嘅提升助推牧原成为我国生猪养殖界嘅一哥。2010-2020 年公司生猪出栏量从35.9 万头上升至1811.5万头,年复合增长率高达48%。

相比之下,正邦科技、温氏股份、新希望在2020年则分别以955.97万头、954.55万头、829.25万头分别位居2-4位。

图7:牧原资本开支保持高速增长 资料来源:wind,36kr整理

2019年牧原资本开支约为131.2亿元,同比增加超过150%。到2020Q3,公司资开支已经达316.88亿元,同比增长高达441%,远超年初预计嘅200亿元。

今年,牧原嘅扩张之路仲将延续,已经定下全年出栏5000万头嘅目标,而新希望、正邦科技目标则均为2500万头,温氏暂定3000万头。

展望:猪价下行趋势确定,牧原前景几何?

另一方面,伴随住猪企不断扩产嘅仲有生猪出栏量持续恢复同猪价嘅回落。

根据统计局数据,2020年末我国生猪存栏量为4.06亿头,较2019增加31%,已经恢复到正常年景水平(是2017年嘅92.1%)。

价格方面,农业农村部预判,随住新增生猪产能陆续兑现为猪肉产量,猪肉市场供应最紧张嘅时刻已经过去,猪价回落是必然嘅趋势。

但係从2019年末至今,猪价虽然较之前嘅高点回落,却维持高位震荡,跌幅远不及预想中嘅大,一年多以嚟嘅低点都没有跌破40元/公斤。

图8:2019年末至今,猪价维持高位震荡 资料来源:wind,36kr整理

对牧原而言,猪价长期维持相对高位是巨大嘅利好。首先,牧原成本优势明显,猪价相对高位意味住毛利率维持高位;其次,牧原模式下规模扩张动能强劲,高毛利率嘅同时规模放量,业绩暴增是必然,2020年嘅业绩预告亦兑现呢一逻辑。

表2:牧原2020年全年业绩预告 资料来源:公司公告,36kr整理

关于今年嘅猪价,市场普遍预计今年将是猪价下行嘅第一年。而从猪价同猪企业绩嘅关系嚟睇,牧原嘅业绩同猪周期有住较高嘅关联性。

尤其在2014年同2018年分嘅猪周期低谷时,牧原股份嘅扣非净利润下滑均超过80%。故而,预计今年牧原嘅业绩都会因猪价下行而承压。

但就短期逻辑而言,猪企比嘅就是在猪周期低谷时,谁嘅养殖成本更低,同时盈利空间更大。而家嘅牧原,已经具备穿越周期嘅能力,即通过低成本扩张嚟实现“以量补价”,以此平滑猪周期带嚟嘅负面影响。

长期嚟睇,未嚟行业集中度嘅提升,是支撑牧原成为成长股而非周期股嘅核心逻辑。

首先,我国生猪养殖市场足够大,作为全球生猪消耗量占比近45%嘅国家,2017年嘅市场规模已经高达1.13万亿元,相当于智能手机总销售额嘅2.3倍。

其次,同海外成熟市场相比,目前我国嘅生猪养殖产能依然严重分散,龙头企业嘅市场份额仍处于较低嘅水平。

2020年,全国生猪出栏54419万头,作为行业老大嘅牧原股份,其市场份额都仅有2.17%,而成个行业CR10都仅为10.53%。

但係,非洲猪瘟嘅影响不可忽视,尤其系非瘟后我国生猪养殖嘅市场集中度出现咗明显嘅提升,相比2020年嘅CR10数据,2018年嘅CR10只有6.45%。

同样遭受过非瘟肆虐嘅俄罗斯是一个非常好嘅参照,非瘟对该国生猪散养户带嚟毁灭性打击,但规模企业嘅市占率却得到空前提升。

自2007年首次发现非瘟病例,至2017年嘅这10年间,俄罗斯生猪散养户嘅猪肉产量占比从70%急剧下滑到20%左右。2018年,俄罗斯大型猪企业嘅生猪存栏量占比,甚至高达84.5%。

目前为止,针对非瘟嘅疫苗尚未问世,疫情嘅长期影响或不可避免,因此散户哋复产嘅积极性并唔高。参考俄罗斯嘅发展路径,规模养殖在我国依然仲有好大嘅成长空间。

此外,今年1月8天生猪期货上市,不仅利好头部企业,都将进一步加速生猪养殖嘅工业化进程。

由于生猪期货嘅市场交易规模、保证金数额、以及对操盘技术都有一定嘅门槛,大型养殖企业有能力建设相关嘅投资团队,以期通过生猪期货交易嚟规避猪肉价格波动嘅风险,进而不断倒逼中小散户退出市场。

美国嘅经验是,推出生猪期货20多年,5000头以上特大型生猪养殖场嘅存栏量占比从20%提升至74%。不得不说,喺美国生猪养殖规模逐步集中嘅进程入面,生猪期货扮演不可或缺嘅角色。

所以,无论是期货交易仲是推动行业发展嘅趋势上,都会等龙头企业受益更多。而以牧原为代表嘅龙头企业系咪会因此受益,就等我哋拭目以待将。

牧原真嘅财务造假吗?

最后,我哋嚟解答一下呢个当下牧原最大嘅争议。首先,财务造假对任何一家上市公司嚟讲风险都系极高嘅,一旦坐实,道德上嘅指责、行政上嘅处罚必不可少,即便咁都好难挽回投资者嘅信心,喺权益市场信心可以说是最珍贵嘅嘢。

对于牧原,高昂嘅资本支出用于猪舍建设是牧原模式系咪能走通嘅关键。

其底层逻辑在于,牧原嘅新型猪舍在几次技术迭代之后,已经实现全链条、智能化,这其中会包含大量新工艺、新设备,建设成本都因此大幅提高。

换嚟嘅结果则是更优嘅环保指标、更强嘅监控能力,噉就有能力更早嘅发现猪身上嘅异变,做到及早且更精细嘅病疫控制,而呢啲正系对抗非瘟传播嘅最有力手段。

如果说花几百亿嚟建设新型猪舍,但系以免疫非瘟嘅负面影响,仲可以支撑供畀逆势增长,噉这笔钱花嘅就好值得,前文提到点样赋能牧原穿越周期嘅逻辑都就讲通嘎啦。

再睇关联交易嘅问题,喺牧原3月17日嘅公告内容入面,有两点非常关键:1. 公司发展嘅20年间,形成一批专业嘅施工队同建筑商;2. 成立牧原建筑是为帮助呢啲建筑商进行成本管理。

呢个解释都好好理解,等专业嘅人去做专业嘅事儿,而且在长期嘅合作同筛选度,留下一批优质嘅建筑商,由此保障长期嘅固定资产建设度,工程质量同标准嘅始终如一。

至于系咪有利益输送之嫌,我哋不做有罪推定。即便猪舍嘅建筑成本结构上真嘅存在一啲不合理嘅地方,但至少牧原模式走到今日已经证明佢是成功嘅。

cantonese.live 足跡 粵字翻譯

2021-03-22 07:35:15

请登录之后再进行评论