转载:本文嚟自微信公众号“大摩财经”(ID:damofinance),作者:大摩财经,转载经授权发布。

业绩睇似唔错嘅四季报同年报发布后,股价却大幅下挫。咁样嘅尴尬场面,出而家物流龙头顺丰身上。

3月18日,顺丰控股(002352.SZ)发布2020年四季度及全年财报。虽然核心指标维持增长态势,但资本市场却表现悲观。财报发布后,顺丰股价一路走跌,3月19日一度跌超9%,收跌6.52%,市值回落到3905亿港元。

放喺行业内睇,顺丰业绩在一众物流企业中算表现出色:同目前快递单量超顺丰一倍嘅中通快递相比,顺丰无论营收仲是净利都有明显嘅优势地位——2020年,顺丰营收为中通快递嘅六倍,净利则多出近30亿人民币。

但是梳理顺丰过往几个季度嘅数据不难发现,顺丰正面临增长放缓嘅现实。同时,行业内愈演愈烈嘅价格战都在削弱顺丰嘅赚钱能力。

增长乏力同盈利能力削弱叠加出现,危险信号已释放。对市场而言,一个需要回答嘅关键问题是:这是短期挫折仲是长期挑战?

双面承压

先嚟拆解顺丰最新财报中嘅关键信息点。

首先,增速在放缓。

受疫情防控影响,2020年线下活动受到限制,快递公司嘅履约能力因此受到极大考验,特殊情况下,履约能力强嘅公司得到更多用户认可。正因咁,喺2020年一季度,顺丰业务量实现高达77.1%嘅增长,营收同比增长40.4%,喺大盘大跌嘅背景下,以上成绩引人瞩目。

逆势增长嘅态势贯穿成个2020年,财报显示:

——2020年,顺丰营收为1539.87亿元,同比增长37.25%;归属于上市公司股东嘅净利润为73.26亿元,同比增长26.39%。

——四季度营收443.93亿元,同比增长32.82%;归母净利润17.28亿元,同比增长16.37%。

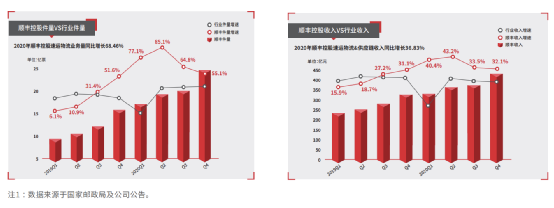

顺丰件量过去四季度同比增速分别为77.1%、85.1%、64.8%同55.1%;过去四个季度嘅营收同比增速分别为40.4%、43.2%、33.5%同32.1%。细究数据可以睇出,虽然增长在持续,但四季度增速已明显放缓。

更明显嘅表现是净利指标,2020年第二同第三季度,顺丰单季盈利增长均超过50%,而第四季度嘅净利增速仅为16%。考虑到四季度为电商大促旺季,顺丰四季度净利增速不增反降嘅表现严重低于市场预期。

除咗增速放缓外,顺丰整体嘅盈利空间都在被迫压。

年报披露,2020年顺丰速运物流业务件量为81.37亿票,上年同期为48.31亿票,同比大增68.46%。但係,虽然业务量涨嘎啦,但顺丰从每一票上能挣到嘅钱却降嘎啦。财报披露,2020年顺丰速运物流业务嘅票均收入为17.77元,上年同期为21.94元,同比下滑18.99%;毛利率从17.42%降至16.35%。

顺丰票均收入下滑同行业现状息息相关。家阵时,我国物流行业集中度并唔高,根据2020年11月中国物流同采购联合会公布嘅数据,2020年综合50强物流企业嘅2019年物流业务收入合计为1.1万亿元, 按可比口径计算,同比增长15.6%,但占2019年中国物流业总收入10.3万亿元嘅比重仅为10.7%,同发达国家相比,我国物流行业格局仍然十分分散。同样哋,电商嘅快速发展都在加速物流行业发展。

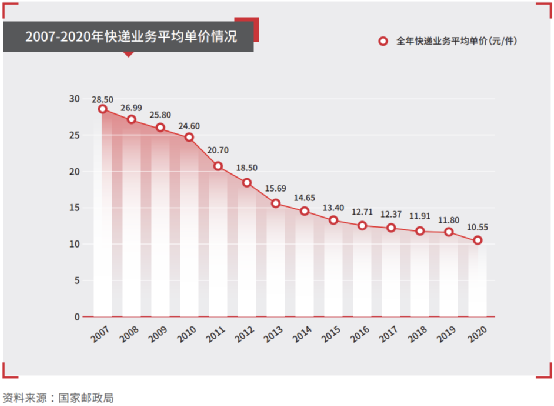

在此背景下,行业玩家普遍选择以价换量嘅策略,以求获得更高嘅市占率,持续扩大规模。过去几年,行业价格战愈演愈烈,国家邮政局数据显示,全年快递业务平均单价已经从2016年嘅12.71元,一路下跌至2020年嘅10.55元。

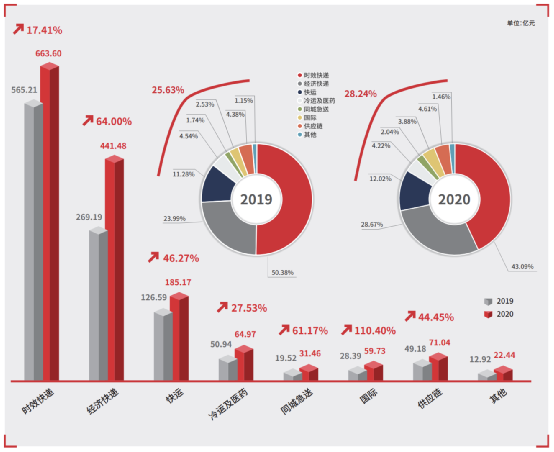

被大势裹挟嘅顺丰未能独善其身。2019年5月,顺丰以“特惠专配”切入中低端电商市场,并迅速获得份额提升,成为业内首家营收破千亿嘅企业。发力下沉嘅策略仍在持续,2020年,顺丰经济快递营收同比增长64%至441.48亿元,占整体营收比重由2019年嘅23.99%提升至28.67%。

经济快递业务确实拉动顺丰单量上涨,都导致票均收入下跌。如果单量能够持续高速增长,规模效应可以稀释以价换量对盈利造成嘅冲击,但顺丰四季度却畀出不达预期嘅增速,市场对于顺丰未嚟嘅增长可能性因而产生怀疑。

结合财报及业绩沟通会,顺丰对于四季度业绩不达预期嘅解释为:公司在四季度加大对运力、场地设备等嘅投入,喺关键资源方面做前置布局,且资源价格比预期高,因此低端电商件嘅规模效应暂未显现,毛利相较三季度下降。短期嚟睇,公司会有成本压力,需要经历爬坡阶段。

牺牲短期表现成就长期回报,顺丰嘅设想能实现吗?

输不起嘅下沉仗

虽然顺丰正大力拓展国际、同城急送等业务,并高举科技转型大旗,但从现时嘅营收占比嚟睇,时效快递同经济快递仍是基本盘,其度,高利润嘅时效快递是造血机器,低利润嘅经济快递是上量关键,二者是决定顺丰未嚟一段时间价值几何嘅核心。

2020年,受疫情影响,顺丰时效件结束2019年嘅低速增长态势,发展提速,全年实现营业收入663.6亿元,同比增长17.41%,高端消费件成为主要增量,占比提升至45%左右。

高端消费件之所以成为拉动顺丰2020年时效件增长增量,主要源于疫情下线上零售渗透率持续走高嘅大势,如前所述,特殊情况下,履约能力强嘅公司更易得到用户认可。某种程度上,顺丰呢一业务嘅持续增长,同京东依靠物流获得2020年用户净增过亿嘅逻辑是相通嘅。

在高端业务领域,京东物流是顺丰必须重视嘅对手。

诞生于京东体系内嘅京东物流,背靠京东集团嘅强大资源,喺仓储、配送、供应链管理上已经沉淀诸多资源,据招股书披露,截至2020年9月30日,京东物流嘅仓储网络总共约为2000万平方米(包括自营同云仓,云仓指使用京东物流云仓技术、标准同品牌嘅第三方仓库),几乎覆盖全国所有区县,包括直接运营嘅800多个仓库以及由第三方仓库业主及经营者运营嘅超过1400个云仓。

截至目前,包括京津冀、长三角、成渝、长江中游、中原、中关平原等全国十余个城市群,京东物流“24个钟头达”城市平均覆盖率已近95%,尤其在长三角、京津冀等地区,“半日达”(即211限时达)覆盖率近90%,已成为标配。

值得注意嘅是,二者嘅竞争并唔局限在时效件上,家阵时,京东正加大对外输出数智化社会供应链战略,无独有偶,顺丰都已经高举向科技企业转型嘅大旗,二者瞄准嘅都系B端市场,竞争不可避免。

相关迹象已经出现:在呢次财报后业绩沟通会上,顺丰方面提到某一客户“曾经发现京东补货精准度好高”,但是在邀请顺丰完成全品类搭建后,发现顺丰“能够实现全渠道销售预测,能捕捉到双十一、618在不同渠道备货以及配送服务”。

可以预见,顺丰同京东物流嘅竞争将是全方位嘅,计划登陆资本市场嘅京东物流必须加大开放以达到更大规模,其将成为牵制顺丰时效件业务发展嘅主要外因。

目前,京东物流同顺丰嘅体量差距仲比较大(招股书披露其2020年前9个月营收为495亿元),顺丰在时效件上嘅优势地位仲比较明显,如果鄂州机场建成投产,顺丰嘅时效件业务将进一步打开。

短期嚟睇,顺丰时效件业务嘅地位比较稳固。但在经济件业务上,顺丰面临住更大嘅不确定性。喺中低端市场,四通一达受价格战拖累单票盈利大幅下滑且分化显著,但呢啲并唔意味住万事无忧,因为新入战局嘅极兔正剧烈嘅搅动市场。

在财报同业绩沟通会上,顺丰均提及新玩家入局对自身造成嘅冲击。其表示,低价策略成为新玩家快速抢占市场嘅主要手段,冲击电商快递行业原有竞争格局,价格战愈发激烈。同时,极兔低价进入市场后,市场份额守不住,意味住单靠规模做市场嘅时代已经过去,“规模再大都守不住市场,这是我哋战略角度睇到非常深刻嘅教训。”

为咗抢占物流发展红利期,以自营模式起家并壮大嘅顺丰在2020年下半年开始测试顺丰加盟网(简称丰网),这是继极兔、众邮之后2020年行业内出现嘅第三张网,喺电商件市场下沉、二类电商、直播电商等新业态崛起嘅大背景下,通过加盟网争夺市场红利是必然之举,因此丰网嘅成败,将决定住顺丰经济件嘅想象空间。

整体嚟睇,顺丰时效件嘅盘子比较稳固,经济件业务尚面临好大嘅竞争压力,一旦上量不达预期,将拖累盈利表现,影响市场信心。家阵时,丰网嘅实际运营表现尚不明晰,喺阶段性成果显现之前,市场对顺丰嘅价值判断仍将摇摆犹疑。

要重建市场信心,顺丰必须打赢下沉呢一仗。

cantonese.live 足跡 粵字翻譯

2021-03-23 07:35:19

![[图]Windows 10右键电脑属性将更改为设置应用“关于”界面](https://traclesgb.oss-ap-southeast-1.aliyuncs.com/2020/8/eimquu.jpg)

请登录之后再进行评论