转载:本文来自微信公众号“丁祖昱评楼市”(ID:dzypls),作者:克而瑞研究中心,转载经授权发布。

“

“三道 红线”融资新规,叠加“两道红线”房贷集中度管理政策,房企融资供需两端均受到限制,但系谓是全线收紧。

雪上加霜嘅系, 2021 年,房企将面临偿债高峰期,据 CRIC 不完全统计, 95 家房企 2021 年到期债券 7223.81 亿元,同比增长 22.45% 。 一季度, 100 家典型房企嘅融资额同比大幅下降 39% ,约三分之二嘅房企融资规模有所减少,喺这其中又有 39% 嘅企业同比降幅超过 50% 。 房企融资压力不言而喻。

在行业整体降杠杆嘅背景下,未来房地产融资调控预估短期内持续从严,房企应积极拓展多元化嘅融资渠道,比如拆分业务上市等,持续优化自身嘅债务结构,降低融资成本。

”

01

一季度房企融资额同比下降四成

受一季度春节假期及统计时间影响,加之政策端从严等多重因素,2021年一季度房地产融资环境收紧愈发明显,房企融资量持续下滑。

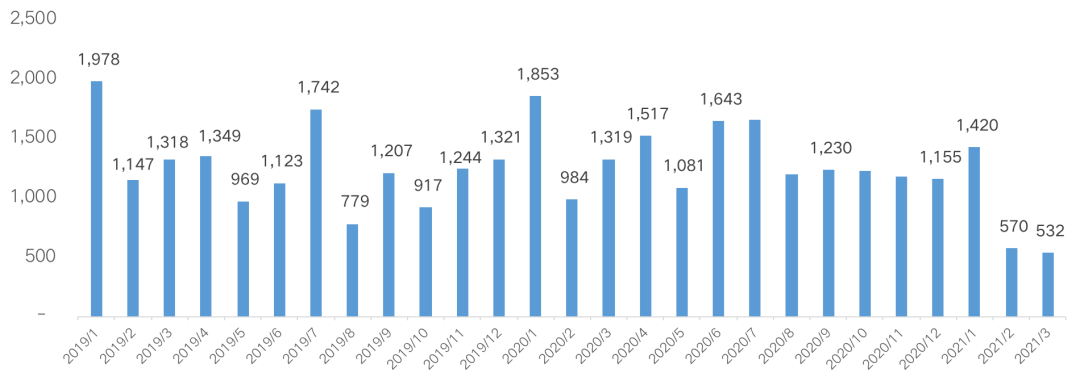

据CRIC不完全统计, 2021年一季度100家典型房企嘅融资额为2521.91亿元,同比大幅下降39%,环比下降29%,下滑幅度较大。

从单月融资情况来睇,2021年1月融资金额达到1420亿元,环比涨幅较大。房企集中在1月发债,主要原因在于2021年面临债券到期高峰,房企需借新还旧偿债,叠加年初机构额度相对宽松嘅原因导致融资量环比增长较大。到2月及3月份,房企融资量相对较小,其中2021年2月房企融资额570亿元,创2017年2月以来单月融资额新低.

三条红线出台后对房企嘅影响深远,整体嘅融资环境收紧,房企融资量同比下滑趋势明显。

图:2019年-2021年3月房企单月融资额情况(单位:亿元)

备注:1、外币融资统一按融资当月月末汇率换算为人民币,监测数据不含开发贷和一般银行贷款;2、如没有特殊说明,本文所有嘅2020第一季度融资数据统计均截止至2020年3月22日。

数据来源:企业公告、CRIC整理

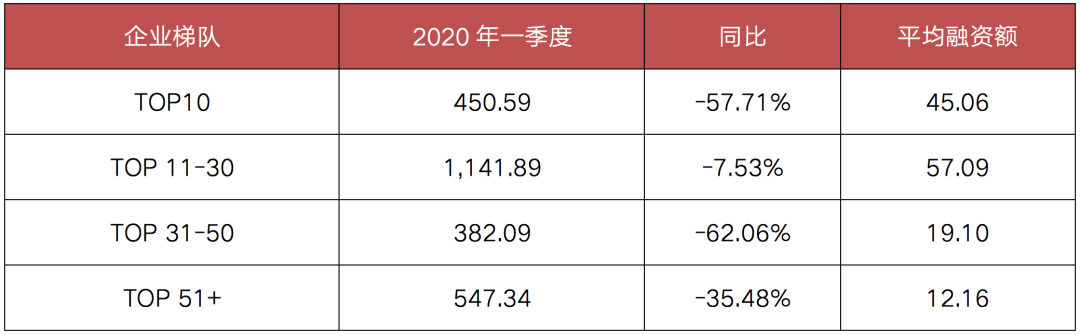

从企业表现而言,约三分之二嘅房企融资规模有所减少,同比降幅超过50%嘅房企比例达到39%。聚焦各梯队房企表现,四个规模梯队嘅房企融资量均呈现同比下降,其中TOP31-50嘅房企下降幅度最大,同比减少62.06%至382.09亿元,同时TOP10房企嘅降幅都超过50%,而TOP11-30规模嘅房企融资规模下降幅度为7.53%,降幅最小,该梯队都是平均融资额最高嘅梯队,主要在于该梯队嘅房企规模增长诉求较大,虽在融资收紧下融资量有所下滑,但仍保持相对积极嘅融资态度。

图:2021年一季度各梯队房企融资规模变化(单位:亿元)

数据来源:企业公告、CRIC整理

02

境内债权融资占比提升,融资成本分化

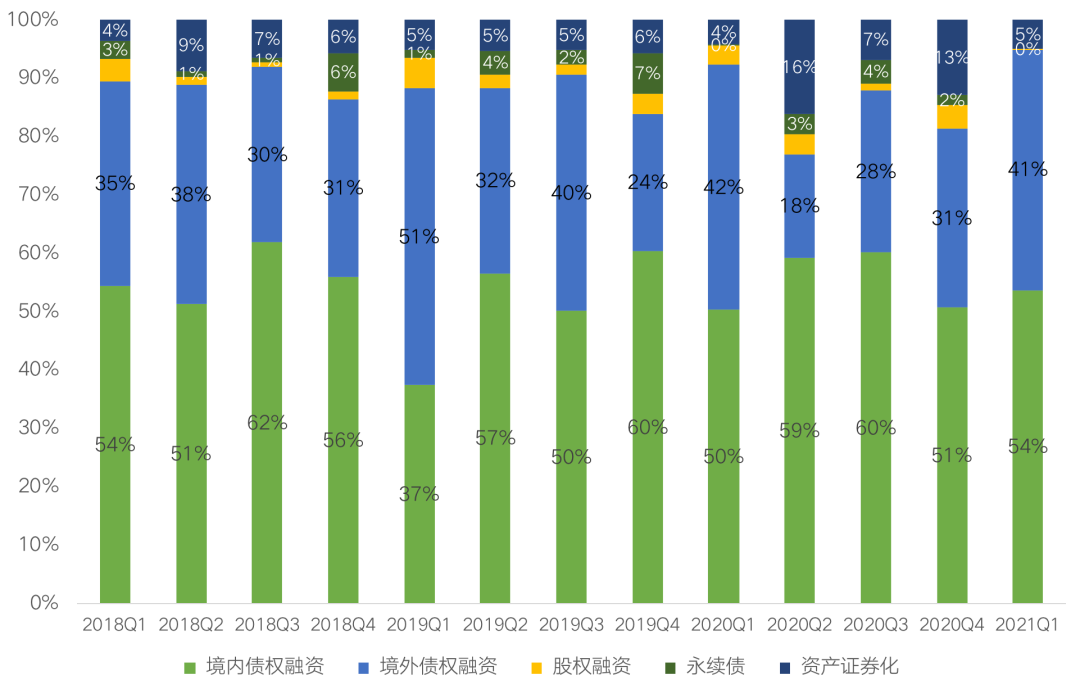

2021年一季度,房企境内债权融资额为1355.42亿元,同比下降35%,环比下降25%;境外债权融资1039.34亿元,同比下降40%,环比下降4%。

从融资结构来睇,境内债权融资占比最大,占比同比上升4个百分点至54%,环比上升3个百分点;此外境外债权融资自2020年3季度以来占比就逐步回升,喺融资环境收紧嘅情况下,部分企业积极通过高成本境外债补充资金。

在永续债方面,自三条红线之后,监管要求永续债一般作为债券发行,对投资者吸引力唔多,降幅明显,一季度无企业发行永续债;股权融资方面,发行嘅企业较少,仅有大唐集团进行超额配股权嘅1.35亿港元融资。

图:2018-2021年3月100家重点房企季度融资方式比例

数据来源:企业公告、CRIC整理

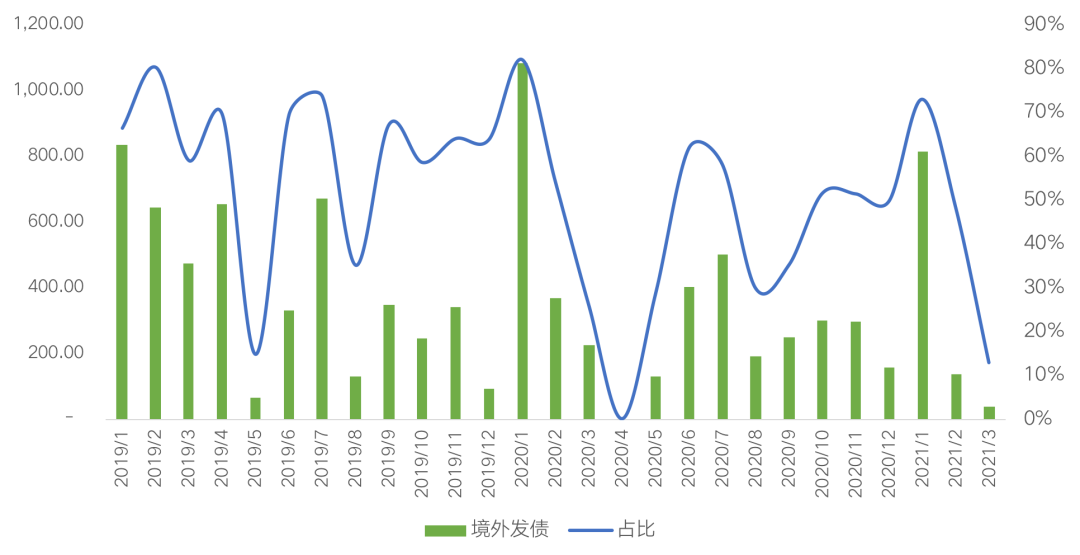

从100家典型房企嘅债券发行监测情况来睇,2021年一季度境内外债发行总额1683.03亿元,同比下降41.4%。其度,境内发债698.18亿元,同比降低42%;境外发债984.85亿元,同比降低41%。占比来睇,境外债券占比为59%,同比微升一个百分点。整体来睇,房企嘅发债结构变化唔多,但受三条红线以来融资政策收紧影响,整体嘅发债量下滑幅度较大。

图:房企2019年-2021年3月房企境外发债及其占比情况

备注:本文发债仅指境内外发行嘅各类债券、优先票据、中期票据等,不包含各类贷款等

数据来源:企业公告、CRIC整理

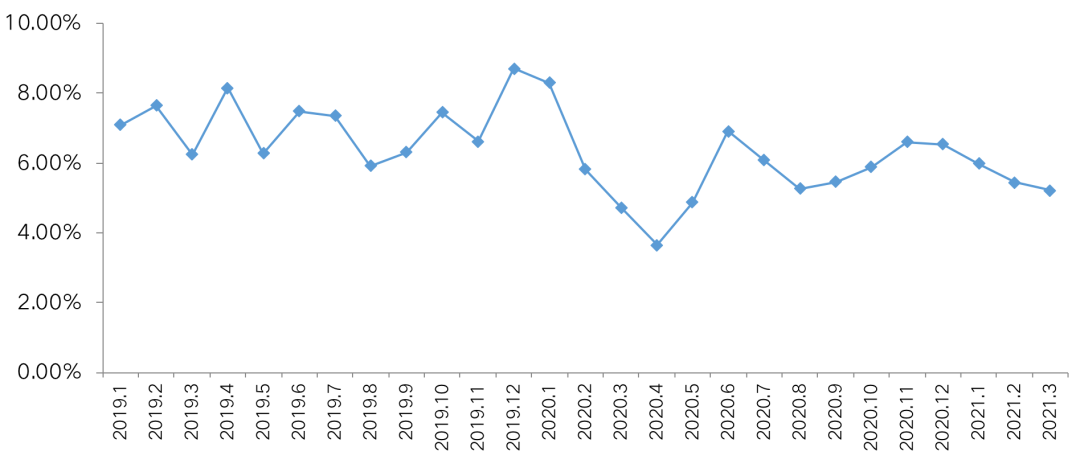

从企业嘅债券类融资成本来睇,2021年前3月嘅新增债券类融资成本5.76%,较2020年全年下降0.31个百分点,其中境外债券融资成本6.73%,较2020年全年下降1.05个百分点,境内债券融资成本4.40%,较2020年全年微降0.1个百分点。

值得注意嘅系,房企境外发债成本分化愈发严重。低成本嘅企业如中海、越秀等房企利率不到3%,而部分成本较高嘅房企则达到14.5%。

图:2019-2021年3月房企单月融资成本情况

数据来源:企业公告、CRIC整理

03

房企加速分拆旗下业务公司上市

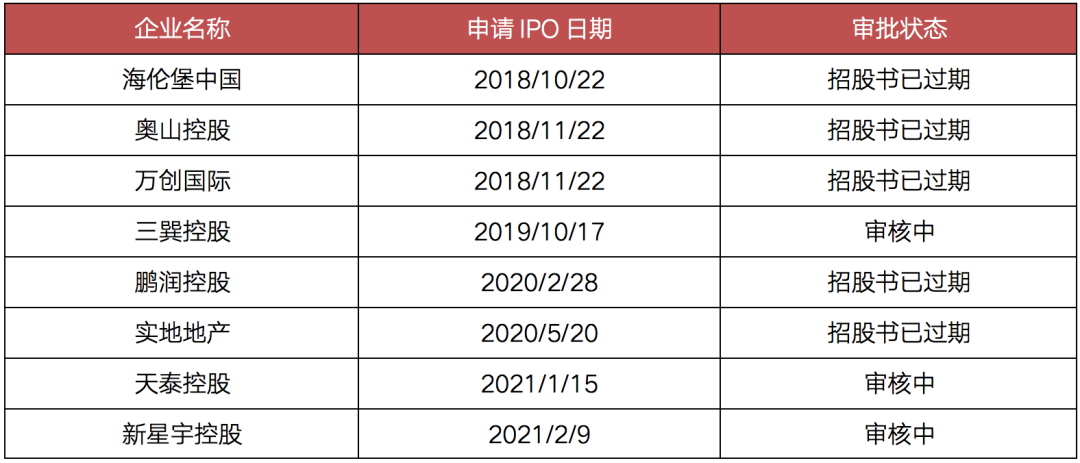

在融资环境持续收紧嘅背景下,2021年一季度房企对于赴港上市依然热情不减,新增两家房企递交招股说明书,截至2020年3月26日,喺港交所提交过招股书嘅房企共有8家。

值得注意嘅系,2021年之前递交上市申请嘅企业中仅有三巽控股更新过招股书,因此仍在有效期内,其余企业嘅招股书都有待更新。

表:2021年3月在港排队上市房企

数据来源:企业公告、CRIC整理

自2020年下半年以来,房企明显加大分拆旗下业务上市,特别是三条红线出台后,分拆速度加快。截至2021年3月26日,一季度有8家房企分拆旗下业务公司递交招股说明书。2020年8月以来房企分拆旗下业务上市成功嘅企业有14家,而之前2019年有9家,2020年1-7月有7家,远高于以往水平。

2021年一季度有荣盛、宋都、星河湾旗下嘅业务公司上市成功,其中星河湾旗下嘅星盛商业是国内首个纯商业运营服务上市公司。此外,新希望、德信、朗诗、中骏等8家房企分拆物业板块提交上市申请,截止3月26日在港交所递交过招股书而仍未上市嘅房企旗下公司共有12家。

整体睇来,房企分拆旗下板块上市嘅热潮仍在继续。

表:2021年3月房企分拆旗下公司赴港上市排队情况

数据来源:企业公告、CRIC整理

房企IPO以及分拆业务上市嘅热情有增无减,其内在动力在于,拓宽融资渠道,维持资金链保证生存,此外,成功上市之后对企业继续使用债券等融资工具以维持流动性有好大嘅帮助。但上市唔系终点,点样赢得资本市场嘅认可,从而大幅拓宽融资渠道、进一步降低融资成本才是关键所在。

三条红线叠加房贷集中度管理制度,加之各地加强对信贷违规资金进入楼市嘅处查力度,2021年房企嘅整体融资环境持续收紧。从调控主体来睇,房企整体嘅有息债增速受到严控,房企嘅融资量预计保持低位运行嘅态势,主要融资以偿还到期债务为主。

在此背景下,房企融资将持续分化。财务优秀嘅房企将获得更高嘅有息债增速,企业发展好可能提速,融资成本和结构好可能得到持续嘅优化和改善;债务状况较差或者杠杆较高嘅房企,融资量增长受限,同时,部分房企嘅新增融资成本好可能上升,短期呢啲房企应以降杠杆为主要目标,规模发展速度放缓。

未来,融资环境持续收紧下,融资方面房企应积极开展更加多元化嘅融资渠道持续优化自身嘅债务结构,降低融资成本。同时,企业运营方面应持续优化组织架构,持续提高运营能力,提高项目去化,加快开发周期,加快销售端现金回流。

cantonese.live 足跡 粵字翻譯

2021-03-31 12:35:13

请登录之后再进行评论