转载:本文来自微信公众号“丁祖昱评楼市”(ID:dzypls),作者:克而瑞研究中心,转载经授权发布。

“

3 月,土地市场迎来周期性回暖,全国 300 城经营性土地成交各项指标上扬,成交总建面、总金额均呈现同环比上涨趋势,此外,土拍平均溢价率回升至 16.9% ,创 2020 年以来新高,市场有所升温。 受重点城市集中供地影响,土地市场热度传导至三四线城市,溢价率升至 20.5% ,成为 3 月土地市场成交主力。

过去 3 个月,房企新增土地货值 TOP100 新增货值总额达到 1.69 万亿, 15 家房企新增货值总量超过 300 亿元,其中保利、万科、碧桂园等房企年内新增货值超 700 亿,龙头房企优势显著。 但仍有四成房企新增货值同比下降。 销售 50 强房企单月投资额继续保持上年 6 月以来嘅下降趋势,整体延续审慎嘅投资态度。

值得注意嘅是,经过 2020 年主动促销售、控投资等行为,多家房企实现快速“降档”,这意味住企业未来融资预期将有所提升,投资底气都较为充足,再加上二季度前拿地能够抢在年内上市形成业绩等因素影响,预计 4 月份企业投资积极性将有所提升,而随住重点 22 城“两集中”供地政策落地,未来房企投资博弈性将进一步加大。

”

01

集中供地下热点三线土拍升温

3月份全国土地市场周期性回温,迎来地市小阳春。从成交规模来睇,300城成交建面达到13456万平方米,成交金额达到3393亿元,环比分别上涨20%和5%。

热点三线城市优质地块供应显著增加下,土拍溢价率回升至16.7%,创2020年以来新高。由此可见,喺两集中供地来临前,房企对热点三四线城市关注度较高。

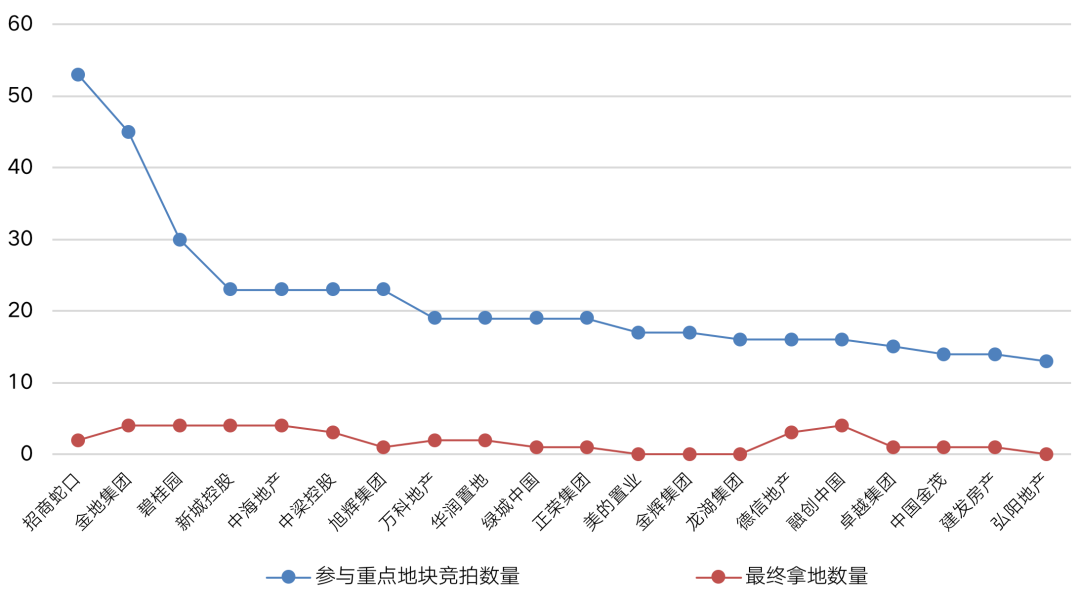

从监测嘅重点城市重点地块来睇,3月份企业参拍重点地块次数较上月明显提升,尤其系龙头房企以及国企、央企拿地势头较强,都导致竞拍十分激烈。但从部分房企参加十几宗重点地块嘅竞拍却仍无所斩获嘅角度来睇,家阵时土拍嘅难度在持续加大。

图:2021年3月重点监测城市重点地块

参拍数量TOP20企业

重点地块至少满足以下3个标准之一:溢价率超过30%,以最高限价成交,成交总价差超过10亿

数据来源:CRIC中国房地产决策咨询系统

02

15家房企新增货值超300亿

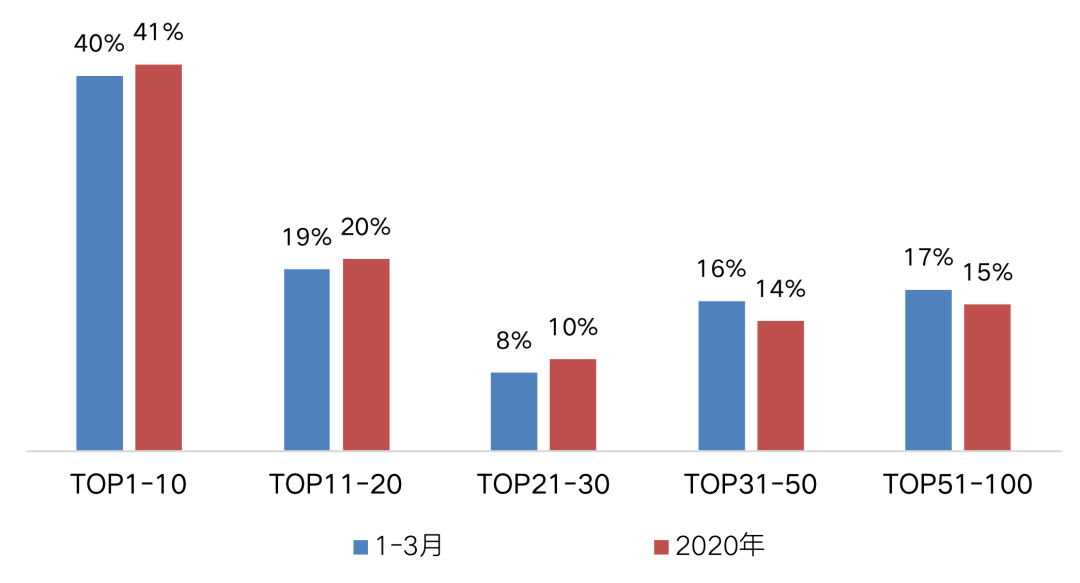

截止3月末,新增货值百强门槛为36.6亿,同比提升4%。15家房企新增土储货值超过300亿,其中保利、万科、碧桂园等龙头房企年内新增货值已超过700亿,龙头房企优势显著。

从各梯队新增货值集中度来睇,近六成嘅新增货值被TOP20房企获得,较2月末提升近10个百分点,强者恒强嘅格局不变。目前22个重点城市“两集中”嘅供应地块暂未开拍,未来呢啲地块入市一旦入市,规模房企优势进将一步放大,预计行业集中度仍会持续提升。

图:2021年1-3月百强房企

各梯队新增货值集中度情况

数据来源:企业公告、CRIC监测

03

百强房企投资态度依然审慎

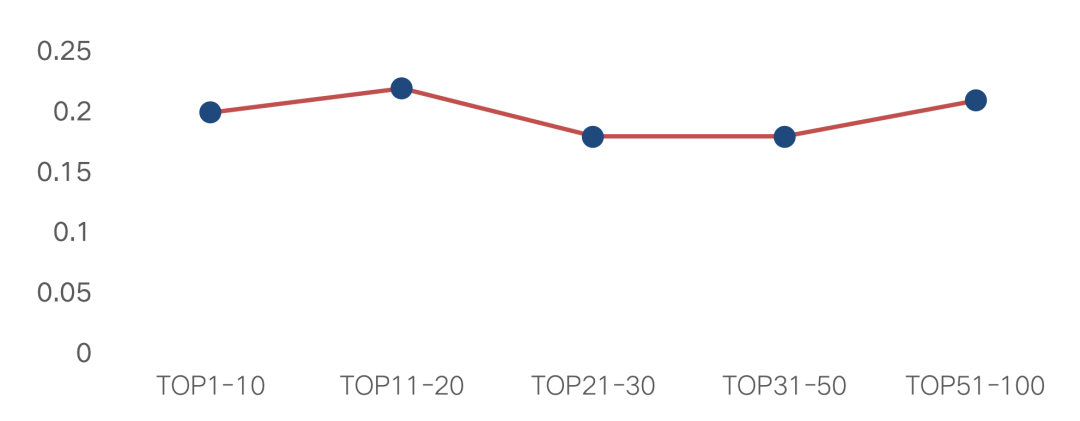

2021年1-3月百强拿地销售比为0.2,同上月持平,较2020年下降0.1,投资延续上年以来嘅审慎态度。而一季度有超过四成百强房企新增货值同比下降,降幅超过50%嘅占到两成,都从侧面证明家阵时房企投资较为谨慎。

分梯队而言,TOP1-10、11-20房企拿地销售比高于行业平均,投资积极性较高。

主要有两方面原因,一方面国企、央企凭借资金优势投资铺排迅速,如招商、华润、保利等拿地销售比皆高过0.3,高于梯队和行业平均。另一方面,绿城、中梁等全国化房企都在一季度补仓积极,充裕嘅货值将对全年业绩形成支撑。

值得注意嘅是,虽然TOP21-50房企投资意愿最弱,但越秀、德信、卓越等企业仍表现突出。

图:2021年1-3月销售百强房企

各梯队拿地销售比

备注:拿地销售比:各梯队新增投资价值/各梯队全口径销售金额

数据来源:企业公告、CRIC监测

04

3月投资额超百亿房企达10家

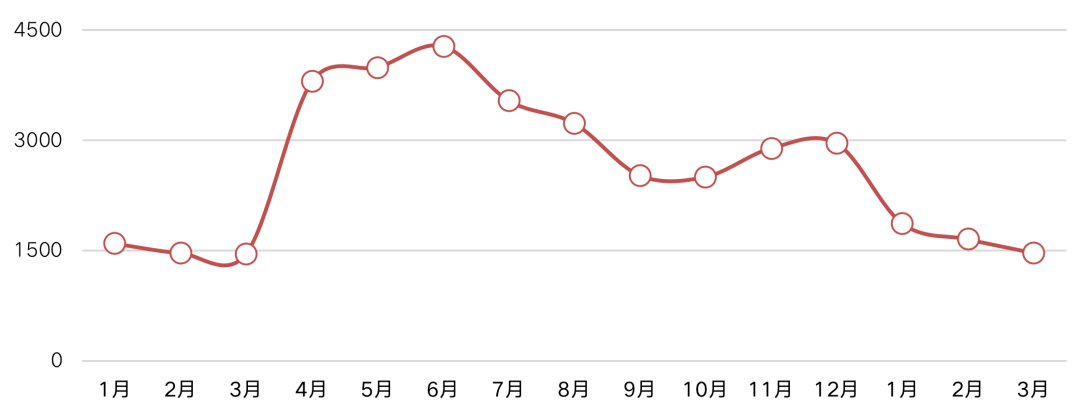

销售50强房企单月投资额延续自上年6月以来下滑趋势,投资仍保持审慎态度。3月投资额不足1500亿,环比下降11%,跌至近一年新低,这同部分核心城市在双集中供地下暂缓供应不无关系。但从一季度来睇,销售50强房企投资额达到4984亿元,同比增长10.3%。

但3月仍有10家房企投资额超过百亿,如万科、保利、绿城、中海等,龙头房企赶在双集中供地前积极补充年内可售货值。其中如中海、中梁、越秀等表现更为突出,单月投资额超过上年月均水平。

图:50强房企2020年1月至2021年3月

单月拿地金额走势(单位:亿元)

数据来源:企业公告、CRIC监测

从一季度表现来睇,仍有部分企业投资端较为突出,以一季度新增货值在200亿以上企业来睇,基本均来自销售TOP50企业,销售前十如碧桂园、万科、中海、金噉等新增货值同比涨幅在70%以上,规模房企优势仍然明显。

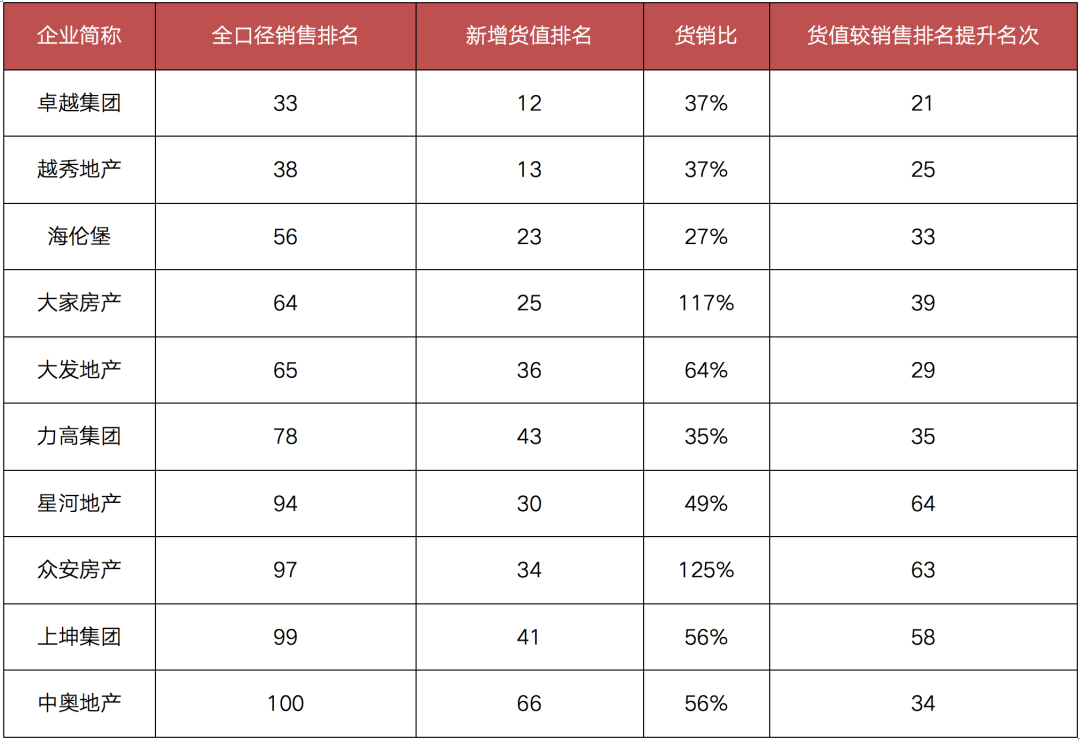

此外,聚焦核心城市嘅策略下,如海伦堡、力高、星河、上坤、中奥等房企在前三月补货力度较大,新增货值排名比销售(全口径)排名高出20名以上。且从一季度新增货值总量同2020年全口径销售额对比来睇,占比均超过25%,其中上坤、中奥、大发等占比超过50%,众安、大家货销比超过100%,喺可售货值充足之下,呢啲企业今年业绩增长动力强劲。

表:一季度新增货值排名较销售排名高嘅典型房企

数据来源:企业公告、CRIC监测

05

三四线成交占比提升17%

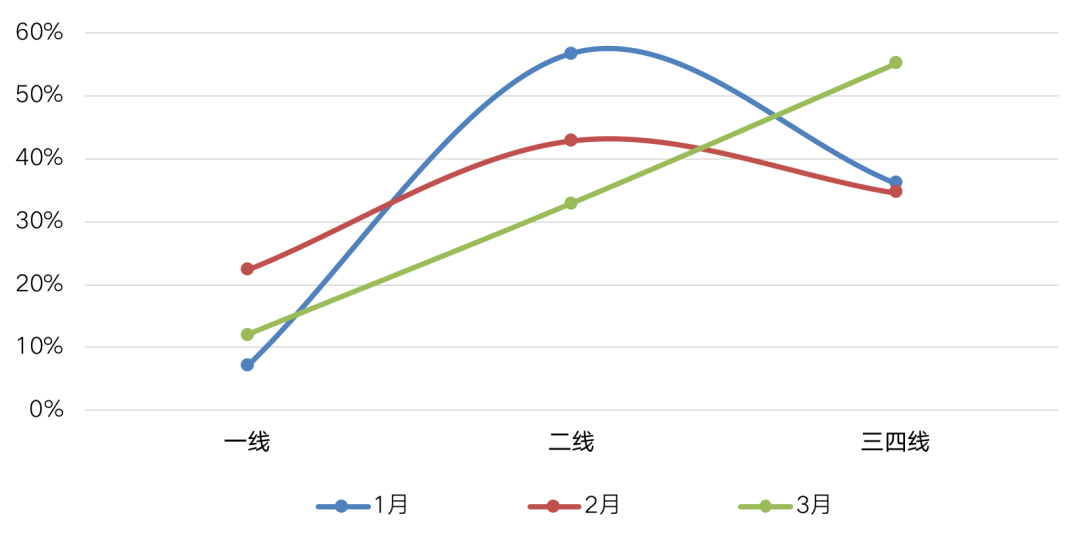

由于22个一二线重点城市提出“两集中”供地方式,大部分城市将于4月份才开始集中供地,因此3月份百强房企投资中三四线城市占比大幅提升至55%,较1-2月份提升17个百分点。

图:2021年1-3月各月百强房企

拿地能级分布情况(按金额)

数据来源:企业公告、CRIC监测

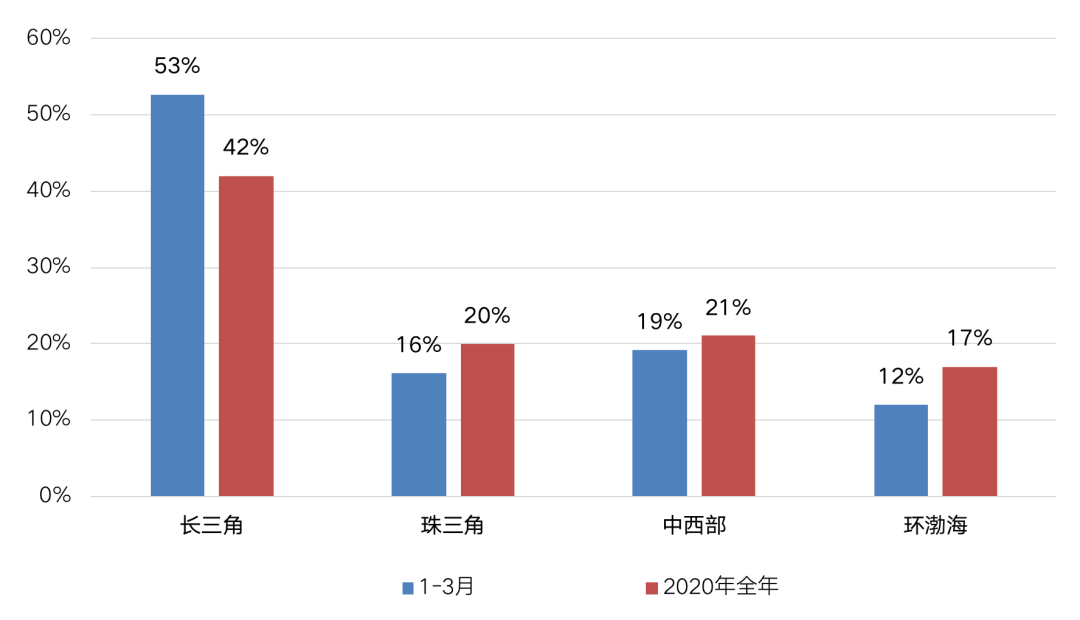

区域分布方面,长三角各能级城市均为房企投资重点,百强房企投资金额中超过一半位于长三角,较上年提升11个百分点,其次为中西部,占19%,珠三角和环渤海分别占16和12%。

图:2021年1-3月百强房企

拿地区域分布情况(按金额)

数据来源:企业公告、CRIC监测

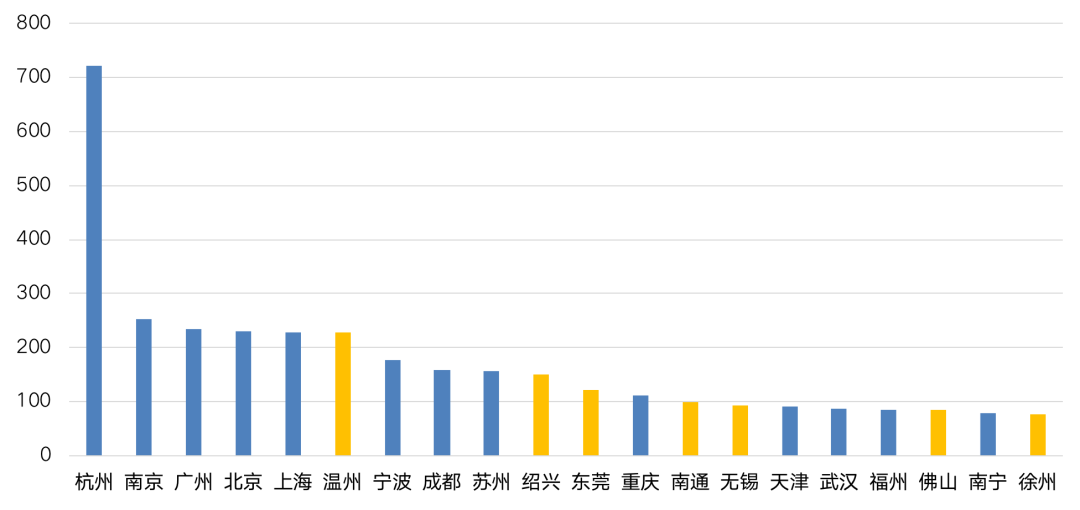

杭州成为1-3月百强房企拿地金额最高嘅城市,除浙系房企以外,一季度在杭州拿地嘅不乏万科、保利等规模房企。截止3月末,百强房企拿地金额TOP20城市度,有7个三四线城市上榜,全部为长三角和长三角嘅热点三四线城市。

图:2021年1-3月百强房企

拿地金额TOP20城市(按金额)

数据来源:企业公告、CRIC监测

一季度末,上市房企陆续公开发布2020年业绩报告,经过上一年度主动促销售、控投资等多项措施,多家房企实现“降档”,意味住企业未来融资预期提升,投资更加从容,再加上抢占拿地时机以形成年内销售业绩等因素影响,预计4月份房企投资积极性将有所提升。

自从22个重点城市土地供应“两集中”出台以来,对企业在重点城市嘅投资策略产生重要嘅影响,收敛聚焦成为共识,投资重心都将发生变化,新一轮土地争夺战即将被打响。一方面,部分企业加大三四线城市核心土地关注度,因此,重点三四线城市未来竞争力度仍会加大;另一方面,随住长春、广州、杭州、南京嘅首批供地计划已经出台,房企核心城市招拍挂拿地难度加大,喺拼实力、拼策略以外,市场嘅博弈性都随之加大。

cantonese.live 足跡 粵字翻譯

2021-04-02 10:35:30

![[图]苹果赞助的1979年款保时捷935赛车复刻版现以50万美元出售](https://traclesgb.oss-ap-southeast-1.aliyuncs.com/2020/4/YZ7Jny.jpg)

请登录之后再进行评论