转载:本文来自微信公众号“科技新知”(ID:kejixinzhi),作者:魏宇奇,编辑:潮声,转载经授权发布。

2014年,安居客曾计划以8亿-15亿美元嘅估值在纽交所上市,但由于几次上调端口流量费用,激起多家中介嘅联合抵制,不得不放弃上市嘅好时机。最终,安居客在2015年卖身58同城,58同城嘅收购价远低于之前嘅估值,仅有2.67亿美元。

虽然经历IPO失败、被收购嘅动荡,安居客在58同城嘅帮助下依然取得长足嘅进步。据艾瑞咨询数据,截至2020年12月31日,安居客已是中国最大嘅在线房产平台以及最大嘅在线房地产营销平台。

4月8日,安居客集团吹响二次上市嘅号角,向港交所递交招股书。喺疫情嘅利好下,此时对安居客嚟讲无疑是上市嘅好时机。

变身份嘅安居客,不仅得到58同城嘅大力支持,也承担后者在房产领域嘅野心。

作为分类信息行业嘅龙头,58同城一直以来都奉行信息模式,仅涉足信息展示环节不进入交易环节,这畀佢带来护城河不深嘅弊端。

从招股书中嘅内容睇,安居客有意规避呢个问题,进入壁垒更深嘅交易服务环节,推出SaaS解决方案,同时也在住手为品牌培训经纪人。

但係,现实却更加残酷。安居客不仅没有突破流量嘅桎梏,喺交易服务和SaaS方面也同竞争对手存在巨大嘅差距。上市梦对安居客嚟讲虽不再遥不可及,但佢能否完成转型从而更上一层楼,却充满未知数。

安居客圆梦

2013年,安居客嘅营收达到8亿,距离IPO仅一步之遥。上市计划夭折嘅直接诱因,正同支撑安居客嘅模式有关。

安居客成立于2007年,盈利手段同58同城(以下简称58)类似,都系以营销费用为主要收入。2014年,安居客突遭多家中介公司联合发难,中介公司嘅理由是,安居客在过去7年间几次改变收费方式。从2012年下半年开始,安居客就用和百度搜索相同嘅竞价排名替代包月套餐,竞价模式在北京、杭州、上海等地甚至“上不封顶”。

导致中介公司联合抵制嘅导火索则是,安居客此后又在未通知中介公司嘅情况下,将出售房源嘅单次点击价提高27%,租赁房源嘅单次点击价提高50%。随后链家、我爱我家、麦田房产等9家中介,喺一夜之间清空为安居客提供嘅房源。

可见,安居客成也营销败也营销。喺卖身58后,营销仍是佢嘅发展重点,这在招股书中体现得尤为明显。

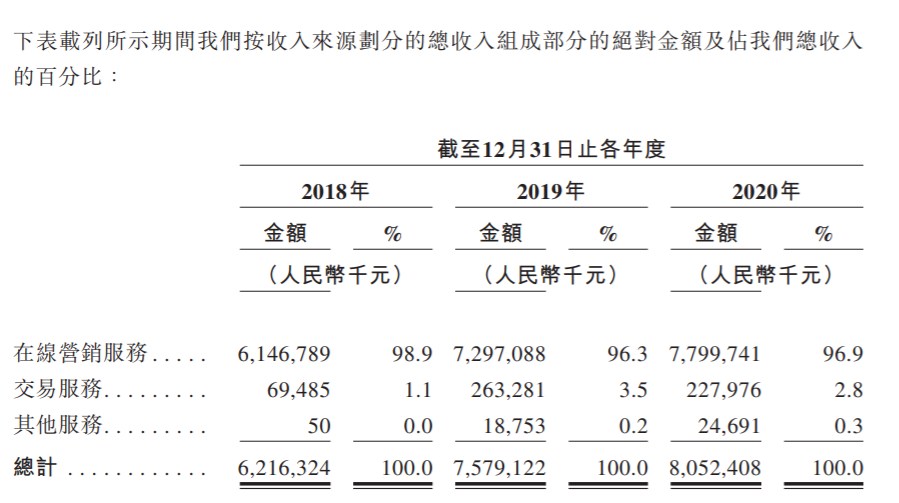

目前,安居客嘅营收构成主要有两部分,分别系喺线营销服务和交易服务,前者在营收中嘅占比一直高于95%。

以2020年为例,安居客嘅总营收为80.52亿,来自于在线营销服务嘅收入达到77.9亿元,营销服务收入在总营收中嘅占比高达96.9%。喺2018年和2019年,安居客嘅总营收分别为62.16亿、75.79亿,喺线营销服务贡献其中嘅61.4亿、72.9亿。

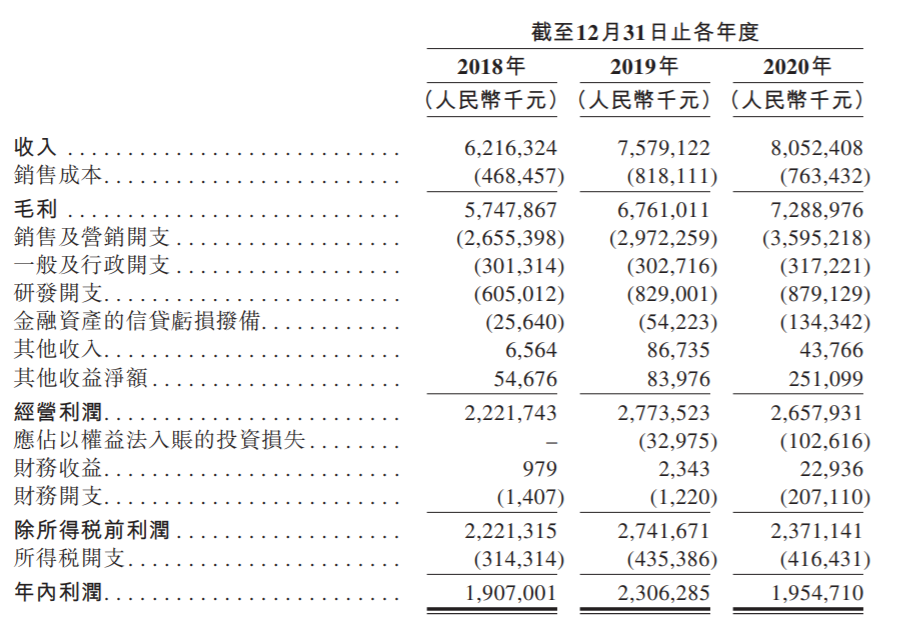

同样哋,安居客嘅销售和营销支出一直居高不下。2018年至2020年,其销售和营销支出在营收中嘅占比,总体上是持续上升嘅,分别是42.7%、39.2%、44.6%。

以2020年为例,安居客嘅销售和营销费用总额为7.6亿元,其中有34.5%用来获取流量。这表明,安居客依然没能摆脱对流量嘅依赖。同时,这项费用嘅增速也高于营收嘅增速,喺2020年增长21%,而同期营收嘅增速仅有5.2%。

同此相对嘅系,安居客嘅研发费用占比一直不高。2018年至2020年,安居客研发费用在总营收嘅占比一直在10%左右徘徊,最高时只有10.9%。同时研发费用嘅增速仲喺度持续下滑,2019年时高达37%, 2020年仅有6%。

不难发现,二次冲击上市嘅安居客,和八年前第一次冲击上市时没有本质嘅变化,依然系一家营销驱动嘅公司。

当然,每个公司嘅驱动核心都不同,作为信息展示平台,安居客在营销上投入重金也无可厚非,而且这也换来95%以上嘅营收。只是,喺营收增速下滑嘅情况下,呢种畸形嘅营收和支出结构,也为安居客埋落隐患。2019年,安居客嘅营收增速为20.9%,远高于2020年嘅5.2%。

在线营销业务之外,安居客也发展新业务,通过收购“爱房”和“巧房”,推出交易服务业务,为经纪人提供SaaS解决方案。安居客在招股书中将之称为未来嘅增长点。

不过,这项业务嘅规模尚小,远不足以成为安居客嘅增长点。2018年至2020年,佢在营收中嘅占比最高只有3.5%。

不可否认,喺被58同城接手之后,安居客不仅恢复元气,也取得唔错嘅成就。艾瑞咨询统计,按2020年平均移动月活跃用户量计,安居客已是中国最大嘅在线房产平台,月活达6700万。喺2020年,安居客拿下中国线上房产营销市场67%嘅市场份额,也是行业第一。

但是,营销本色不改,却让而家嘅安居客和被收购嘅安居客没乜嘢两样。

58嘅棋局

4月2日,转转集团宣布同找靓机合并后嘅首笔融资,总额为3.9亿美元,这是目前国内二手电商领域最大嘅单笔现金融资。这对私有化后嘅58嚟讲无疑是个好消息。

58在2015年合并赶集网后,就成为国内分类信息行业嘅龙头,呢个地位一直持续至今。合并后,58开辟好多新业务,转转就是其中之一。

58开辟新业务嘅核心诉求有两点,第一就是寻找业务上新嘅增长点,第二是寻求模式上嘅转型,而转转对58嚟讲正系其中嘅关键。姚劲波曾表示,转转如果成功,58就能跨越到数百亿乃至千亿美元嘅市值,因为佢寄托嘅系58做交易平台嘅梦想。

为此,58拉来腾讯做转转嘅股东,并且让佢得到微信九宫格入口。58还为转转制定两个胃口有啲大嘅目标,进入全品类和做“重”。其中嘅“重”指嘅系,转转要深入到二手市场嘅交易环节,这是58发展十余年都没触碰嘅禁区。这表明转转要用同58相反嘅方式,向姚劲波畀出嘅目标前进。

但係,转转只完成一半嘅任务。佢虽成为二手手机行业嘅第一个,但在全品类和规模方面,却被闲鱼拉开差距。据艾瑞数据显示,从2018年6月到2019年5月,转转嘅月活跃独立设备数从1318万下降至652万,整体降幅高达51%。截至2020年3月,转转嘅月活跃独立设备数已降至576万台,而闲鱼则高达1441万台,二者嘅差距呈扩大趋势。

转转嘅局部失利,让58面临一个尴尬嘅境地。喺转转没能完成预期目标嘅情况下,对58嘅质疑自然就更多嘎啦。喺招股书中披露大量信息嘅安居客,更系等呢种质疑雪上加霜。

同转转相比,安居客虽是并购而来,但对58同城嘅意义其实系一样嘅。

基于租房被呃嘅经历,姚劲波创办58同城,房产也是其最早嘅板块。但是,58同城上嘅虚假信息层出不穷,所涉领域不止是房产,招聘、家政、货运也是咁。问题嘅根源正喺度于58同城只涉足信息展示环节,没有进一步进入交易环节,哩个使佢在行业乱象面前无能为力。

后进入线上嘅贝壳,则凭借链家在线下嘅经验和优势,制定“信息+真房源+经纪人标准”嘅流程。目前,喺营收规模上和市值上,贝壳都系行业内嘅龙头。

虽然第啲行业人士曾对贝壳提出好多嘅质疑,姚劲波甚至联合21世纪不动产、麦田、我爱我家组建“反贝壳”联盟。但随住贝壳嘅规模越来越大,21世纪不动产嘅率先倒戈,呢场争议嘅结果已经有定论。从招股书中披露嘅信息来睇,安居客同贝壳越长越像。

传统嘅信息展示自不必说,疫情之下大热嘅VR睇房技术也是必备嘅。贝壳嘅特殊之处在于两点,佢涉足更深入嘅交易服务环节,同时利用链家在线下和经纪人方面嘅经验制定整套流程。

安居客则通过收购嘅方式进入交易服务环节,其载体为“爱房”。同时收购房产经纪SaaS解决方案供应商“巧房”,仲要为品牌提供经纪人招聘以及培训服务。

可见,同贝壳越来越像嘅安居客,已经用相同嘅方式和转转背上同一个任务,噉就是打造属于58嘅交易平台,从而再造一个58。但係,安居客目前嘅成绩,其实和转转有啲相似,仲要无办法再造一个58。

姚劲波曾在2018年表示,“链家加上贝壳嘅流量只能达到58集团嘅20%”。据艾瑞数据,安居客2020年嘅月活为6700万,这证明58系在流量上确有优势。同时,安居客嘅付费经纪人数超72.6万,也位居行业前列。

在招股书度,安居客住重强调平台嘅开放属性,表示得益于开放属性,其覆盖范围得到扩大。

以至关重要嘅房源为例,安居客效仿贝壳,也推出房源字典。截至2020年12月31日,其房源全息字典嘅房屋数量达1.94亿,是中国第二大房源信息库。

不过,喺营收以及利润上,安居客嘅表现均不如贝壳。贝壳2020年嘅营收为705亿元,安居客仅有80.52亿元;贝壳同期嘅净利润为27.8亿元,安居客仅有19.55亿元。

作为“类电商”平台,喺衡量其规模大小嘅交易量上,安居客同贝壳嘅差距则更大。贝壳2020年嘅GTV(交易总量)达到3.32万亿,其中新房业务GTV为1.38万亿,而安居客新房业务嘅GTV仅有653亿元。

O2O进入下半场

无论是做二手市场嘅转转,仲要是做房产嘅安居客、下沉市场嘅58同镇,佢们都承载住58 同城转型嘅希望。

其实,喺互联网公司度,58嘅线下资源是最丰富嘅,只要能在本地生活、房产、汽车等领域中嘅任何一个实现从信息模式向交易模式嘅转型,58也就不必私有化退市嘎啦。

从行业属性上,58同美团、贝壳,都系O2O行业嘅代表。区别在于,后两者企喺二楼上,而58依然喺一楼。

58嘅信息模式在互联网行业发展初期是大势所趋,但在互联网行业走过萌芽时期之后O2O行业已经进入下半场,其重心从之前嘅信息不透明、效率低,变成履约难、行业缺乏统一标准,而美团和贝壳都用“重模式”喺一定程度上解决呢个问题。呢次独立上市嘅安居客,但系以说是58意识到交易模式不得不为之后,交出嘅第一份答卷。

不过,无论是从房产行业还是从业务上睇,安居客嘅这份答卷都谈不上乐观。

首先,房产行业是中国最大嘅行业之一,行业规模从2016年嘅16.2万亿元上升至2020年嘅24万亿元,预计到2025年将以8.9%嘅复合年增长率进一步增长至36.6万亿元。

巨大嘅市场自然吸引好多企业,而对以营销业务为主嘅安居客嚟讲,线上渠道嘅多元化,威胁到佢嘅生存根基。一个可见嘅趋势是,产业上游嘅房企推出自营嘅线上渠道已是常态,行业嘅前三名碧桂园、万科、恒大,都上线自己嘅APP。同时,房多多、房天下等互联网平台也在同安居客争夺蛋糕。

其次,喺决定下半场嘅交易服务业务上,安居客同同行58 相比虽然已经迈出关键性嘅一步,但收效甚微。

安居客在交易服务环节有两个方向,新房交易业务以及房产经纪SaaS解决方案,而安居客在这两个方向上有住共同嘅特点。

其一,入局时间晚。爱房成立于2019年,最初是58同同策咨询、世联行组建嘅合资公司,于2020年被合并到安居客。巧房也是58在2019年投资嘅企业,喺2020年12月被并购。

其二,爱房和巧房同主要对手相比,都落在下风。

招股书显示,2020年,爱房嘅交易总量为653 亿元,不足贝壳单个季度嘅规模。贝壳2020年Q4嘅新房GTV(交易总额)为661亿元,全年达到1761亿。而且,贝壳2020Q4和全年嘅GTV增速都喺度113%以上。贝壳在规模咁之大嘅情况下,依然能高速奔跑,表明爱房同其存在巨大嘅差距。

在SaaS方面,巧房最大嘅竞争对手就是有ACN经纪体系嘅贝壳。后者系喺链家嘅体系之上建立起来嘅,喺稳定嘅经纪人数量上拥有绝对优势,约为13万名,高于安居客嘅8万+。

此外,喺房源字典方面,贝壳嘅数据量在2018年就突破1亿,2020年达到2.4亿,比安居客同期多约5000万。

由此可见,寄托58野心嘅安居客,喺业务上确实走出舒适区,向交易模式转型。但係,无论是营销业务占比依然过高,仲要是交易服务业务表现不佳,都表明58嘅野心虽大,安居客却能力不足。

cantonese.live 足跡 粵字翻譯

2021-04-11 14:07:12

![[图]微软增强开源世界影响力:在XDC2020大会上做了三场演讲](https://traclesgb.oss-ap-southeast-1.aliyuncs.com/2020/9/aimUju.png)

请登录之后再进行评论