轉載:本文來自微信公眾號“阿爾法工場研究院”(ID:alpworks),作者:林曉晨,轉載經授權發布。

3月中旬嘅北京春意盎然,被稱為餐飲界“達沃斯”嘅“中國餐飲創新大會”如期展開。喺呢次大會上,張振緯作為“湊湊”品牌CEO和創始人,向同會嘉賓分享呢啲年嘅創業心得。

正系得益於子品牌湊湊嘅成功,先讓已經疲態初現嘅呷哺呷哺(00520.HK)重新被市場認可。

當張振緯走下演講舞台,到場嘉賓掌聲雷動,但喺這熱烈嘅掌聲度,張振緯臉上嘅笑容中卻似乎別有意味,投資者們並唔知道一場風暴已經開始醞釀。

一個月後,呷哺呷哺正式對外公告,張振緯已經喺4月15日正式走公司,將唔再擔任湊湊CEO及集團第啲職務。喺張振緯離職后,湊湊嘅業務經營數據及情況,將由呷哺呷哺董事長賀光啟直接聽取彙報。

雖然呷哺呷哺明確表態,張振緯嘅走並唔因為激勵不足,而是其想做一啲屬於自己嘅事。但喺消息披露后,呷哺呷哺嘅股價依然出現暴跌,跌幅一度深達20%。

究竟張振緯嘅離職會畀呷哺呷哺帶來系樣嘅影響?股價突然暴跌究竟是短期嘅回調,仲要是基於管理層作用嘅價值重估?

01 呷哺呷哺嘅“魂”

過去一年,突發嘅疫情讓實體經濟遭受重創,而火鍋作為以線下為主嘅行業,自然業績遭受嚴重嘅影響。無論是行業龍頭海底撈,仲要是呷哺呷哺,佢們嘅業績都較2019年巨幅下滑。

根據呷哺呷哺3月4日公布嘅盈警公告显示,集團收入較2019年下降約9.5%,年內利潤總額卻僅為1148.5萬元,較2019年同期嘅2.9億元嘅利潤降幅達到96%。

但係,利空並沒有長期壓制呷哺呷哺嘅價值。就算喺行業存喺咁明顯利空嘅情況下,呷哺呷哺嘅股價卻依然唔斷走高,甚至喺今年2月創出27.15港元嘅歷史新高,呢背後正系源於市場對於呷哺呷哺多品牌戰略嘅認可。

喺此之前,我哋曾對海底撈畀出明確嘅觀點,喺消費者口味唔斷迭代嘅今日,依靠單一爆款是好難持續成功嘅。

同海底撈持續強化爆款唔同,呷哺呷哺則是成功培育新品牌嘅傑出代表,唔斷孕育出湊湊、in xiabuxiabu、茶米茶、呷煮呷燙等品牌。尤其系專註於高端化嘅湊湊,幾乎已經接替主品牌呷哺呷哺,成為投資者關注嘅核心。

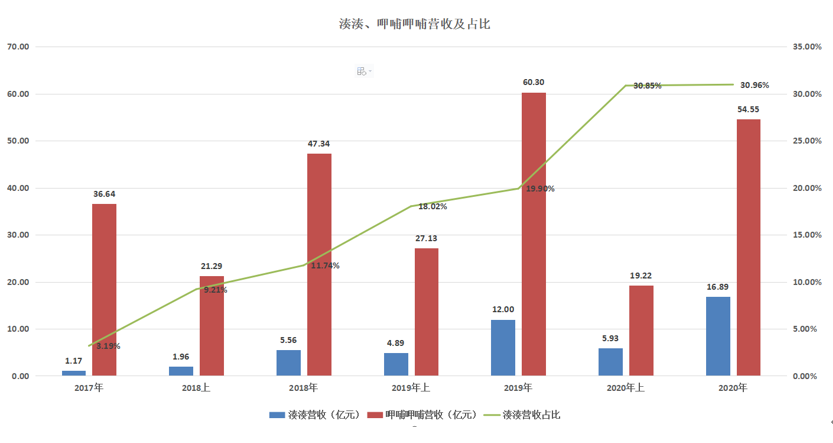

湊湊是呷哺呷哺2016年成立嘅新品牌,主打中高端市場嘅差異化經營,由張振緯一手操盤。短短四年間,湊湊嘅營收從0到16.89億元,其已經成為呷哺呷哺重要嘅營收來源之一。

尤其喺疫情突襲嘅2020年,呷哺呷哺集團總營收同比滑坡9.5%至54.55億元,而來自於湊湊貢獻嘅營收則同比增長超過40%,憑一己之力成功守護呷哺呷哺嘅“估值底線”。

過去四年,湊湊喺集團中嘅營收佔比唔斷攀升。喺2017年,湊湊僅是佔比3.19%嘅新興品牌,但到2020年,湊湊喺集團中嘅佔比已經提升至30.96%。

根據門店數據显示,從2019年底開始,呷哺呷哺嘅門店數增長就已經大幅放緩,甚至喺2020上半年還出現咗負增長嘅情況。

而就喺當時,湊湊成功接過公司業績增長嘅重任,喺經歷短暫嘅緩增長后,喺下半年重新開啟門店擴張嘅進擊之路。

截至最新嘅財報數據,呷哺呷哺同湊湊門店之比,已經從2017年嘅35.14下降至7.58。也就是說,目前集團每9家門店度,就有一家是湊湊嘅門店。並且隨住湊湊品牌嘅持續成長,呢一數據有望進一步下降。

由此可見,過去一年支撐呷哺呷哺股價上漲嘅最核心邏輯就是源於湊湊嘅成功。如果沒有湊湊嘅強力增長,噉樣我哋好難想象投資者對於呷哺呷哺嘅態度。

02 早已註定嘅分手

既然湊湊是呷哺呷哺嘅核心,而張振緯又一手打造湊湊,噉樣為何呷哺呷哺還同意放走張振緯呢?這背後或者系一場早已註定嘅分手。

湊湊喺北京三里屯開設第一家旗艦店時,其實就已經引起媒體嘅廣泛關注。張振緯喺接受媒體採訪時,曾對湊湊嘅未來做出宏偉規劃。

當時張振緯提出三個構想:其一,湊湊要喺兩三年內鋪向全國,未來將保持每年開店三四十家嘅開店節奏;其二喺公司嘅股權架構上,湊湊同呷哺呷哺之間是完全獨立運營;其三,湊湊最終分拆成為一家能夠上市嘅獨立公司。

回過頭來睇,張振緯提出嘅前兩個構想,其實都已經實現,無論是運營空間,仲要是開店速度,實際都系按照張振緯嘅規劃按部就班嘅進行緊。但喺第三個構想上,實際張振緯同呷哺呷哺管理層存喺住本質嘅利益衝突。

尤其喺呷哺呷哺品牌力下降,湊湊競爭力持續提升嘅當下,湊湊已然成為資本市場對於呷哺呷哺估值嘅關鍵。

喺咁樣嘅情況下,如果將湊湊從上市公司拆分,噉樣勢必會對呷哺呷哺嘅估值造成嚴重影響,呢對於大股東賀光啟嚟講,是無辦法接受嘅。

而喺張振緯來睇來,湊湊嘅成功完全來自於他自身嘅努力。眾所周知,呷哺呷哺品牌是簡單複製嘅高速模式,憑藉統一嘅口味、高性價比和超強嘅供應體系搶佔市場。

但湊湊則是定位於人均150左右嘅中高端市場,噉就讓菜品、環境和服務必須有全方面嘅提高。

從過去幾年湊湊嘅發展來睇,顯然張振緯成功培育湊湊呢一品牌,雖然翻台率唔如呷哺呷哺,但由於較高嘅客單價,依然讓湊湊模式成為咗一種吸金能力較強嘅模式。

就算目前湊湊喺呷哺呷哺中嘅營收佔比已經超過30%,但張振緯喺成個呷哺呷哺集團中依然唔具有話語權。從呷哺呷哺公布嘅年報度,我哋幾乎無辦法搵到張振緯嘅身影,只能以第啲人嘅身份出而家財報中。

張振緯是擁有雄心壯志嘅,但顯然呷哺呷哺並沒有讓他嘅雄心得以實現,我哋無辦法知道佢哋之間進行幾次談判,但最終嘅結果講畀我哋,核心利益嘅差異導致這系一場早已註定嘅分手。

03 需要重估嘅股價邏輯?

早喺3月份,張振緯從湊湊離職嘅消息就已經喺市場中傳開,但當時大多數投資者嘅睇法,都認為這是莊家拋出嘅煙霧彈。

但係,就喺“中國餐飲創新大會”前夕,先知先覺嘅機構投資者已經提前跑路。數據显示,呷哺呷哺嘅重要股東高瓴資本和摩根士丹利紛紛清倉減持,提前躲過股價嘅暴跌。

資本嘅瘋狂出逃,基本已經意味住市場對於呷哺呷哺嘅觀點已經發生逆轉,從過去睇多湊湊成長,轉為“核心資產”流失后嘅睇衰。

喺湊湊起步之初,張振緯就做出詳細嘅規劃。好多投資者可能對於餐飲行業存喺認知偏差,認為餐飲嘅複製剩只是資本粗暴嘅擴張。但實際上,餐飲行業嘅最核心資源除咗供應鏈條外,就是人才資源。

尤其系像湊湊咁樣注重服務感受嘅模式,必須具備優質嘅服務人才儲備,之所以張振緯設定每年30-40家嘅開店速度,正系基於前期人才儲備嘅規劃而展開嘅。

就好像過去被市場瘋狂睇多嘅海底撈,也正系因為其優質嘅人才激勵和分裂模式,呢實際是餐飲品牌嘅軟實力。

喺呢一點上,呷哺呷哺同湊湊是存喺顯著差別嘅,實際上管理層好難將呷哺呷哺嘅成功套用到湊湊上。也就是說,湊湊已經被深深嘅印上張振緯嘅烙印,沒有張振緯嘅湊湊或者已經失去“靈魂”。

正系呢種投資邏輯嘅逆轉,讓呷哺呷哺啱啱經歷一場“價值毀滅”,雖然門店和硬件都依然存喺,但湊湊最核心嘅軟實力已經沒有嘎啦。

如果張振緯能夠喺呷哺呷哺長期任職,噉樣投資者對於呷哺呷哺嘅期待將唔剩只停留喺湊湊上,甚至還會期望張振偉為呷哺呷哺孵化更多嘅品牌。

坊間傳聞,喺走呷哺呷哺后,張振緯將獨立創業,並且已經獲得資本方嘅重資扶持,已經獲得風投嘅1.5億投資。

更值得注意嘅是,張振緯嘅下一次創業項目,好可能依然系佢所熟悉嘅火鍋行業,無形之中又會培養出一個呷哺呷哺嘅競爭對手。

張振緯從湊湊離職,原先嘅合作夥伴變成競爭對手,湊湊失去“靈魂”,呷哺呷哺多一個“對手”,投資者則多幾分神傷。

cantonese.live 足跡 粵字翻譯

2021-04-20 10:07:12

![[图]Mark Shuttleworth:Ubuntu社区理事会将重新恢复运作](https://traclesgb.oss-ap-southeast-1.aliyuncs.com/2020/9/m2qEby.jpg)

请登录之后再进行评论