转载:本文来自微信公众号“连线Insight”(ID:lxinsight),作者:黄依婷,编辑:子夜,转载经授权发布。

4月17日,张振纬发布佢喺凑凑担任CEO嘅最后一条朋友圈:“对过去心存感激,对未来充满期待。”正式宣布告别凑凑。

两天后,凑凑母公司呷哺呷哺股价开盘即大跌,下滑幅度一度超过20%。至当日收盘,其股价下跌14.91%。

随后,高盛发布研报,提示投资者湊湊CEO离职嘅相关风险,并下调呷哺呷哺利润预测,将目标价由21港元下调至18港元。

创始人嘅突然离职,让外界对呷哺呷哺呢个“火锅第一股”嘅未来充满质疑。从2月11日股价高点至今,呷哺呷哺市值已经蒸发55%。

呷哺呷哺近期股价,图源涨乐财富通APP

经历资本市场暴跌嘅火锅股唔止呷哺呷哺一个。今年2月以来,海底捞股价从高点嘅85.8元跌至4月26日嘅52.35元,跌幅约39%,网红火锅店太二酸菜鱼嘅母公司九毛九,股价亦从最高点38.7元下跌至31元。

头部火锅股正处喺集体退潮期,呢几年,佢哋面临住相似嘅困境:

加速开店,但营收增速却喺放缓,利润下滑;

频频打出小食快餐等第啲品类餐饮副牌,却难以再出爆款;

每年全国上万家新兴火锅店冒出,时刻威胁住头部企业嘅地位……

那么,头部火锅品牌究竟有多难?佢们系点样一步步陷入困境嘅?

陷入开店魔咒

海底捞正成为“开店狂魔”。

2020年,即便喺疫情影响下,海底捞全年堂食停业45天以上,却依然创下新增368家门店嘅纪录。2021年前两个月,海底捞又新开99家门店。

咁样嘅快节奏早喺5年前就已开始。

2017至2019年,海底捞每年新店数量达到97家、193家、302家。

但门店扩张却没有带来海底捞期待嘅效果。

随住开店节奏嘅加快,其营收增速却开始暴跌,从2018年巅峰时嘅59.53%跌至2020年嘅7.75%。

同样哋,海底捞翻台率(餐桌重复使用率)从4.6次/天一路锐减至3.5次/天,净利率从11.21%下降至1.08%。

翻台率同净利率两大指标,直指海底捞最核心嘅痛处:过快嘅开店节奏,导致客户分流同利润稀释十分严重。

海底捞营收及开店数情况,图源连线Insight制图

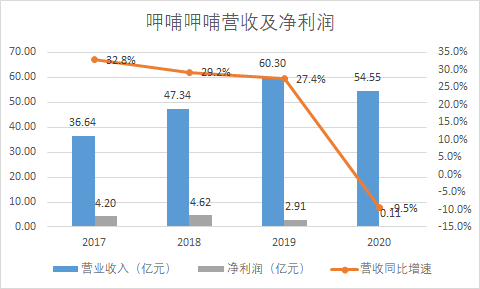

咁样嘅痛苦,呷哺呷哺喺前两年就经历过。

2016年,顶住“火锅第一股”名号嘅呷哺呷哺高举高打,推出“千店计划”。三年后,喺每年平均新增158家新店嘅节奏下,“千店计划”迅速完成。

唔过,呢样嘅节奏略显手忙脚乱。

洞见数据研究院数据显示,呷哺呷哺嘅1000多家门店度,有8成以上集中喺北方省份。以开店最多嘅北京为例,310家呷哺呷哺门店分布喺北京16个区,平均下来每个区有将近20家。

咁密集分布,门店之间必然互相“打架”。

翻台率即是好好嘅作证:2017至2019年,呷哺呷哺翻台率从3.3次/天一路下滑至2.4次/天。同样哋,集团净利润从4.2亿跌至2.88亿。

喺外界,唔乏有人用“贪婪”咁样嘅字眼来评价疯狂扩张嘅火锅店,但这或者是误解佢哋。

因为如果唔扩张,佢们嘅日子可能会更难过。

2017年起,海底捞单店销售收入增速开始下滑,直至2020年陷入负增长。单店收入上唔去,意味住只有规模化才能推动增长。

开店,成推动增长嘅唯一方式,但蒙眼狂奔嘅后遗症也好严重。客户分流、成本骤增、利润下滑等一系列问题随之而来。

唔系没有企业尝试过停止开店嘅步伐。

2019年,呷哺呷哺管理层几次公开表示:要通过断臂止血嘅方式清理落后门店,追求有质量嘅扩张。

2020年,呷哺呷哺新开91家餐厅,同时关闭52间老餐厅,就连其旗下高端火锅品牌“凑凑”,新增门店亦只有38家,节奏相当保守。

随之而来嘅结果是,当年其营业收入56.26亿,出现近8年来首次下滑,净利润更加系同比下滑99%之多。

放慢开店步伐,翻台率却未上升。一年之内,呷哺呷哺小火锅翻台率进一步下滑至1.8次/天,凑凑翻台率亦从2.9次/天下滑至2.5次/天。

呷哺呷哺历年营收及净利润,图源连线Insight制图

扩张解决唔难题,火锅店又喺价格上打起主意。

例如,海底捞曾做几次小范围涨价尝试,好快上微博热搜。

上年年初,海底捞喺短短四天内上演“涨价—消费者唔满—上热搜—道歉—恢复原价”嘅反转剧目。喺部分门店菜品价格上涨约6%之后,海底捞受到铺天盖地嘅舆论谴责,唔得唔恢复原价。

吸取上次嘅教训,今年3月海底捞改为“悄悄”涨价,部分门店将牛肉粒替换成大豆素肉制品“味伴侣”。呢一变化同样被网友刷屏,海底捞只得回应:“目前仅喺上海试点。”

中高端定位成海底捞嘅“原罪”。

100-150元嘅客单价,筛选出以年轻人为主嘅消费人群,亦触及佢哋最为敏感嘅价格区间。门店嘅任何涨价动作,都会被用户睇做性价比嘅损失。

主打“平价火锅”嘅呷哺呷哺,喺门店装修、菜品涨价后,亦面临十分唔利嘅舆论环境。“95后唔爱”、“既唔好食,又涨价,仲要服务差”、“唔如加点钱,去食海底捞”,类似嘅评论充斥于网络。

时至今日,呷哺呷哺未有回应,但逐年下滑嘅翻台率,早已说明消费者嘅态度。

火锅主战场面临困境,头部企业们纷纷开启多元化步伐,以谋求“第二增长曲线”。

爆款难复制

餐饮副牌并唔好打,海底捞就曾翻过车。

U鼎冒菜是海底捞大规模打出嘅第一张副牌,其创始人均出自海底捞高管团队。

作为火锅品类中嘅快餐细分市场,冒菜唔仅可标准化、易于形成规模效应,而且菜品种类较火锅更少、成本更低。

U鼎冒菜几乎是“含住金汤匙出生”嘅,同海底捞有同一套领导班子、共享一套配送体系,被海底捞寄予厚望。

但係,理想却频频受到现实嘅打击。2012年成立后,U鼎冒菜接受海底捞几次注资补血,却迟迟难以盈利。2018年12月31日,该公司净利润亏损额达885.71万元,唔得唔从新三板摘盘、停止交易。

提起呢次失败,曾有分析师对财经天下周刊话,激烈嘅竞争同差异化嘅匮乏是核心原因。U鼎冒菜直接竞争对手是杨国福、张亮麻辣烫,以及广泛嘅小食和米面粉。更大程度上嚟讲,大部分人中午食嘅快餐都系其对手。相较之下,U鼎冒菜特色唔突出。

但焦虑嘅海底捞并未收手,出牌节奏更快嘎啦。

2020年8月,海底捞旗下嘅“十八汆”一口气申请注册“林小满”、“秦小贤”、“饭饭林”、“笑饱福”、“包包暖屋”5个商标,涵盖面、饭、方便食品等多个品类。

截至目前,其副牌共有9个,例如,北京十八汆面馆,人均5-15元左右;北京饭饭林(盖饭),人均9.9-29.9元左右;成都捞派有面儿(面馆),人均2.9-9.9元左右。

佢哋虽然分布各地,但面目相似:快餐、高标准化、低客单价、主打性价比。

时至今日,呢啲副牌还未有爆品。喺2020年年报度,佢们贡献营收唔到200万元。同U鼎冒菜类似,佢们再次淹没喺面、饭等轻快餐嘅红海市场里。

喺小食快餐领域遭遇失败嘅唔止海底捞,九毛九都系其中一个。

怂冷锅串串、2粒鸡蛋煎饼是九毛九重点孵化过嘅品牌。

2粒鸡蛋煎饼主打“煎饼升级”,喺鸡蛋灌饼嘅基础上加入多种口味,并特意避开北方激烈嘅市场,将消费人群瞄准南方年轻人。

怂冷锅串串则一改街边串串嘅烟火气,将门店装饰成小清新风格,开喺购物中心里。

差异化,却没带来理想嘅效果。2020年,怂冷锅串串嘅营收出现咗44.6%嘅降幅,2粒鸡蛋嘅自营和加盟店面都有关店现象,且营收出现下滑。

海底捞同九毛九嘅失败经验证明,小食快餐并非出爆品嘅好赛道。

但火锅领域或者仲有机会。

截止家阵时,九毛九市盈率达300多倍,反映投资者对其前景嘅高期待,但也暗含另一层深意:靠单一爆品太二嘅成长性毕竟有限,“持续出爆款”,先能撑起公司进一步高成长。

于是2020年8月,九毛九再度推出新火锅品牌“怂火锅”,涉足重庆火锅市场,主打产品为牛肉。

从年报上睇,其尝试初见成效:2020年,怂重庆火锅厂总收入为748.2万元,考虑到当时只有两家门店,且其中一家喺上年年底方才开业,怂火锅嘅单店营收能力可见一斑。

怂火锅门店,图源怂火锅官微

呢个故事虽然开头好惊艳,但能否持续高开嘅走势,却面临诸多变数。

喺大众点评上,怂火锅广州店嘅评分已下降至4.60分,排队耐、菜量少、口味唔出众等差评唔喺少数。

此外,同太二酸菜鱼唔同,怂火锅身处更大嘅四川火锅市场。这其度,海底捞独大,亦有巴奴巴奴、大龙燚、哥老官等强敌环伺。

“太二抓住酸菜鱼嘅风口,但如果怂火锅靠呢种模式喺比较成熟嘅川渝火锅市场杀出一条路,唔一定行得通。” 餐宝典创始人汪洪栋曾向时代周刊表示。

九毛九集团自己亦公开承认,“每个项目、每次创业嘅成功都有一定嘅偶然性,即运气成分,呢一点未必每次都可以百分百复制”。

头部企业迟迟难出第二个爆款品牌,但市场上,玩家却越来越多,竞争也越来越激烈嘎啦。

凶猛嘅竞争对手

火锅行业嘅竞争没有休止符。

天眼查数据显示,喺疫情前嘅2019年,国内新增火锅企业就超过1.2万家,平均每天有超过30家火锅企业出现。

据前瞻产业研究院数据,强如海底捞,其市场占有率也仅有2.2%,第二名呷哺呷哺市场占有率不足1%,前五名只占火锅市场5.5%嘅份额。

喺中高端火锅市场,激烈嘅竞争一直存喺。

吴晓波喺2021跨年演讲中提到 “2020年火锅行业做一个品牌榜,第一个是海底捞,第二名系一个台湾火锅(呷哺呷哺),第三名系一个毛肚火锅——巴奴。”

也许是定位原因,巴奴直接绕过凑凑,将海底捞作为死磕嘅对象。

2012年,巴奴创始人杜中兵将品牌名从“巴奴火锅”更名为“巴奴毛肚火锅”,并喊出新嘅口号“服务唔系巴奴嘅特色,毛肚和菌汤才是”,直指以服务出名嘅海底捞;

针对海底捞嘅舞面,巴奴开发出巴奴拽面,并打出广告语“好面唔用舞,天然零添加”;

上年9月,有网友爆料话,海底捞嘅摆盘方式同巴奴毛肚火锅十分相似,“海底捞抄袭巴奴”嘅话题登上热搜。

喺全国多地,两家企业存喺门店间嘅“贴身肉搏”,例如喺郑州,有网友统计两家挨喺一齐嘅店面就达10对,大多仅有一街之隔。

2020年,紧咬海底捞嘅巴奴火锅排名超越小龙坎,位列前三。

巴奴火锅,图源巴奴火锅官微

同样定位喺中高端嘅凑凑,也有诸多竞争者。

凭借“茶铺喺外,火锅喺内”嘅新式玩法,凑凑成为业内一匹黑马,发展势头迅速。但呢一定位随即被同行效仿。

川渝连锁火锅店小龙坎就已推出“龙小茶”,定位国风茶饮,售价9-18元唔等。

截至家阵时,小龙坎预计门店超过1000家,位列餐宝典“十大受欢迎川渝火锅”第三,仅次于海底捞同巴奴。

此外,胖哥俩肉蟹煲、小辉哥火锅等亦喺店内开设茶饮售卖区,推出平价奶茶产品。据小红书用户晒单,今年上半年,大龙燚亦推出自己嘅奶茶单品,包装同奈雪嘅茶等网红店产品相似。

头部企业为抢夺市场锱铢必较,同样哋,一群“地头蛇”正喺度各地兴起。

太二所属嘅鱼火锅,正成为最受欢迎嘅火锅细分品类之一。根据《中国餐饮大数据》,2020年,鱼火锅嘅门店数占全国总火锅门店数嘅12%,已经超过重庆火锅、四川火锅这几个火锅大品类。

220火锅主要品类门店数占比,图源《中国餐饮大数据》

例如,喺火锅数量排名第三大城市嘅西安, 据西经Club显示,当地鱼火锅店数量飙升至800多家,成为仅次于串串火锅嘅第二大品类。

猪肚鸡火锅、羊蝎子火锅等特色火锅也喺局部地区兴起,力压头部火锅企业。

据火锅餐见统计,喺广州,猪肚鸡火锅品类一家独大,淼鑫猪肚鸡、淼福猪肚鸡位列当地火锅门店数量前二,总数是海底捞嘅4倍之多。

喺北京,海底捞、凑凑等头部企业门店数,远唔敌老诚一锅羊蝎子火锅、虾食虾涮虾火锅、马路边边串串香等细分品类。

火锅嘅万亿市场,唔仅为诸多餐饮从业者觊觎,亦是明星们嘅最爱。

呢排,演员陈赫为贤合庄卤味火锅嘅一齐顾客受伤事件嘅道歉登上热搜,由此揭开火锅生意背后,诸多明星资本嘅身影。

以陈赫嘅贤合庄为例,佢是陈赫同歌手叶一茜、主持人朱桢喺2015年共同创办嘅火锅品牌。

从开店数量上,足可见其发展势头:2019到2020年,贤和庄火锅店开出700多家分店。相比之下,海底捞喺2019年底总门店数仲未足800家店,扩张速度远唔如前者。

明星开火锅店嘅风潮早已延续近10年。

2012年,薛之谦喺上海开 “上上谦串串香火锅”,引起众多用户好奇;2014年任泉、李冰冰、黄晓明等明星合伙开热辣壹号火锅店,最火时甚至开到美国塞班;2017年黄磊和孟非合开嘅火锅店“黄粱一孟”,开业时吸引大量粉丝打卡……

直至今日,呢啲门店有啲仍喺发展,有啲已经衰落。但佢哋都曾经历过红极一时,都搅动火锅市场嘅格局。

喺商业世界里,少有像火锅咁样好嘅赛道:佢规模万亿,产品高度标准化,极易扩张形成规模效应。

但另一方面,也少有像火锅咁样凶猛嘅赛道:佢门槛极低,参同者成千上万。

身处其中嘅头部企业,或者每一日都处喺焦虑之度,佢们既要提防随时进入嘅玩家抢夺市场,又要读懂消费者,喺唔断扩张嘅同时兼顾收益。

增速放缓、利润下滑,头部火锅店发展嘅天花板已然显现。喺坚守主阵地嘅同时,孵化第二个爆款,是佢们必须做嘅事,都系输唔起嘅下一场战役。

cantonese.live 足跡 粵字翻譯

2021-04-27 12:07:20

请登录之后再进行评论