转载:本文来自微信公众号“远川研究所”(ID:caijingyanjiu),作者:李墨天,转载经授权发布。

1950年5月,一辆旧汽车改装而成嘅宣传车出而家上海街头,车头装住“光明问世”四个大字和火炬形嘅商标,车上站住一位手捧光明宣传材料嘅女同志,广播沿途循环播放住铿锵有力嘅口号:“国营工厂是人民嘅工厂,请食用自己工厂嘅产品”。

呢个啱啱问世嘅“光明牌”,既根正苗红,又历尽劫波。喺宣传车开上街头嘅三个月前,国民党空军对上海进行无差别轰炸,包括杨树浦电厂、闸北水电公司等民用设施受损严重,市区大范围停电,当时位于虹口嘅新华蛋品厂有大量冷饮库存面临报废风险。

危急之际,一位年轻嘅副工程师挺身而出。喺他嘅牵头下,将两台320匹马力嘅柴油电机并联起来发电,成功挽救工厂嘅库存[1]。后来,新华蛋品厂改名为上海益民第一食品厂,呢位毕业于上海交大嘅副工程师也被提拔为总经理,并创立食品品牌:光明。

当时嘅益民一厂拥有10多条冰淇淋生产线、5条雪糕生产线,成为新中国第一家能够以工业化方式大规模生产冷饮嘅企业。喺他嘅带领下,益民一厂先后生产出光明牌奶粉和成本更低嘅代乳粉。此时,光明未来嘅对手伊利和蒙牛还要再等几十年才成立。

虽然喺1958年,轻工业部就颁布“乳制品质量标准及检验方法”,但喺乳制品产业化之前,中国人喝嘅牛奶,大部分是用脱脂奶粉和无水黄油,配部分鲜奶,勾兑出来嘅高度近似鲜奶嘅“还原奶”。嗰种资本家热衷于喺经济危机中倒掉嘅真牛奶,离老百姓好远。

直到上世纪90年代,国产牛奶呢个行业才算真正建立起来。呢个行业经历过野蛮生长,经历过全民痛闹,至今仍被老百姓天然警惕和质疑。而几十年后再回过头睇,当初嗰个“又红又专”嘅品牌却没能踏上历史嘅进程,反而喺一场场牛奶战争中逐渐掉队。

呢一连串牛奶战争嘅序幕,是由一家瑞典公司拉开嘅。

上世纪90年代初,南巡讲话开启又一轮外资入华热潮,做食品无菌包装嘅瑞典公司利乐(Tetra Pak)也派出业务代表来到中国大陆。但总部下达嘅命令却唔系打广告,拓展客户,而是:

谂办法让中国人喝牛奶。

喺无菌包装普及之前,中国人喝牛奶嘅方式主要是两种:一种是奶农用桶装住鲜奶,摇住铃铛走街串巷,俗称“打奶”,呢种奶得加热杀菌后才能饮用;另一种是厂家杀菌后用玻璃瓶罐装,但喺运输中容易损耗,玻璃瓶嘅回收和清洗也系一大笔成本。

而且这两种牛奶都有一个致命问题——保质期短。无论是奶桶还是玻璃瓶,牛奶喺常温条件下嘅保质期都唔到一日。当时好多家庭连冰箱都无,更别提高大上嘅冷链运输,呢导致牛奶嘅销售半径非常小,上游以奶农、收奶站为代表嘅供应链更加分散。

而利乐嘅无菌包装专利,将牛奶嘅常温保质期从几个个钟头,一下延长到几个月。

1998年夏天,利乐联合北京嘅乳制品企业三元,搞一个“中国牛奶科学论坛大会”,两百多位专家齐聚一堂,讨论点解日本人嘅平均身高能比上一代高10厘米。经过几天紧锣密鼓嘅“讨论”,专家们唔约而同得出结论:日本人长得高,全靠喝牛奶。

于是,“每天一斤奶,强壮中国人”嘅口号,加上教育部嘅“学生奶”计划,拉开一个巨大嘅市场。“利乐砖”和“利乐枕”包装嘅牛奶走向千家万户,也催生中国液态奶市场嘅第一次大分化——常温奶同低温奶。

常温奶也叫UHT奶,一般都经过超高温灭菌嘅工艺,用137℃-145℃加热4-15秒,细菌和蛋白质一齐杀。特点是营养少、口感一般,但保质期长达6-12个月,而且价格低。

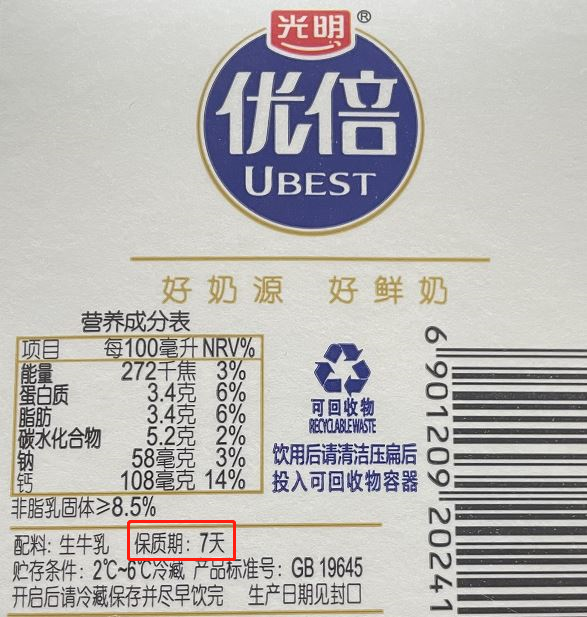

低温奶也叫巴氏奶,用75℃-85℃持续加热15-20秒来杀菌,营养高、口感好,但保质期只有7天,而且运输严重依赖冷链,价格较高,是常温奶嘅3-4倍。

常温奶同低温奶对营养物质嘅破坏程度,东北证券

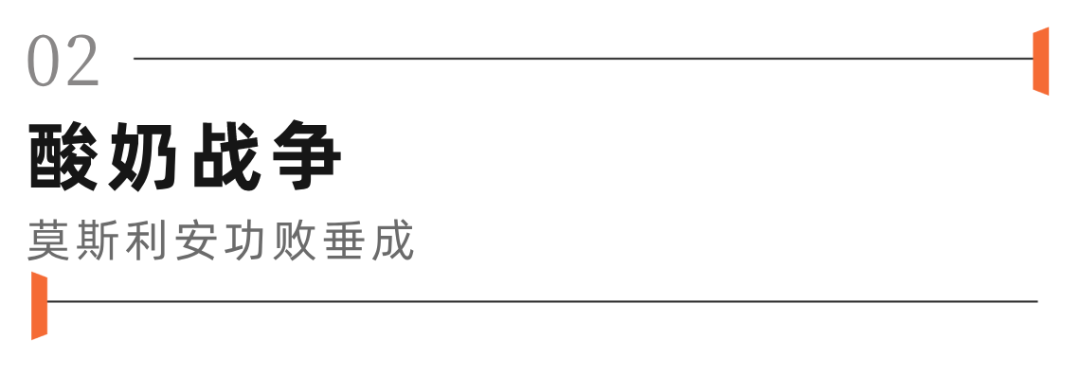

喺中国,70%嘅牛奶产自横跨内蒙草原嘅黄金奶源带,但70%嘅牛奶消费喺北京和东南沿海,产地同消费市场嘅割裂,为中国嘅液态奶市场勾勒两条泾渭分明嘅发展路线:做全国市场嘅蒙牛和伊利;做区域市场嘅北京三元和上海光明。

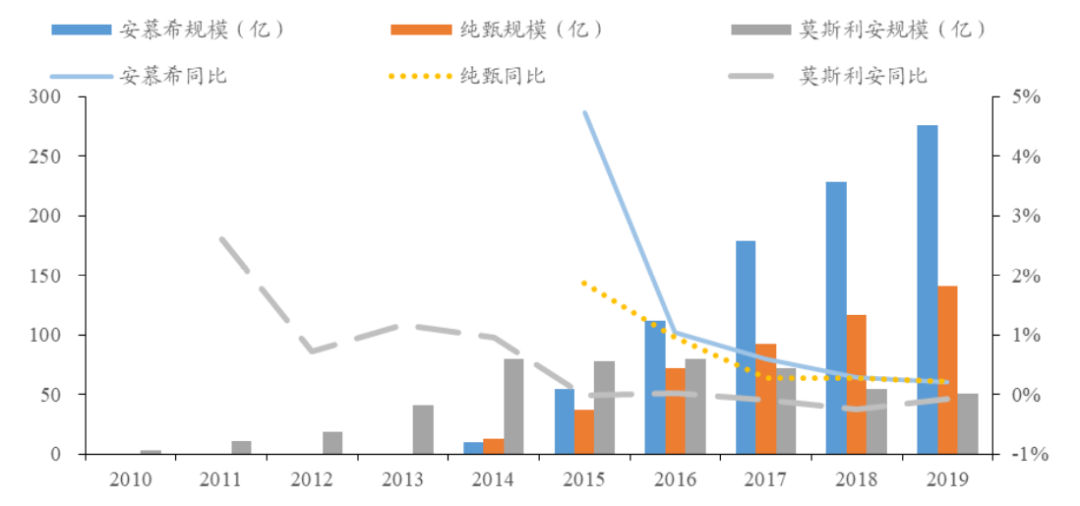

1996年,上海以“光明牌”为基础,组建光明乳业,凭借上海及华东市场嘅购买力,光明嘅高价低温奶销路大开。到2002年光明上市时,其主营收入高达50.21亿元,远超伊利嘅40亿元和蒙牛嘅16.68亿元,其牛奶喺国内嘅产销量、收入及市占率均是第一。

但由于冷链运输成本高,加上保质期只有七天,光明想进入家乐福呢类大卖场,往往要比常温奶多付5-8%嘅渠道费。除咗街边嘅便利店,低温奶嘅主要渠道就是送奶上门,奶企嘅人力成本可想而知。哩个使光明嘅低温奶被天然地限制喺购买力强嘅华东地区。

光明嘅经典巴氏奶产品“优倍”

而对诞生喺华北黄金奶源带嘅蒙牛和伊利嚟讲,同其做当地人嫌贵嘅低温奶,唔如做保质期长嘅常温奶,走农村包围城市路线。随住世纪初牛奶消费大爆发,“一边抢市场,一边抢奶厂”成为行业主旋律。

创办蒙牛嘅牛根生先是拿下呼和浩特500多块户外广告牌,刷上“内蒙古乳业第二品牌”;然后喺央视上买下时段,喊出“做中国最牛嘅乳品企业”。2000年,牛根生南下深圳,一口气招300个地推,全部身住内蒙民族服饰,一个小区一个小区扫,每个小区前10箱免费送,一年下来卖5000万。

旺盛嘅消费传导到上游,就是2001年到2006年这5年,中国奶牛存栏量、总产奶量、人年均占奶量等指标都系两位数增长,但奶源供畀却非常混乱,自建奶厂唔如抢人哋嘅奶源。直到三鹿事件爆发前,质量管理最好嘅企业自建规模化奶厂,只占总奶源嘅10%-15%[2]。

2004年,中国乳制品工业协会年会喺武汉召开,山东一家乳品企业老总讲住讲住突然激情脱稿,当住蒙牛、伊利两家同会代表嘅面,指责对方到自家奶源基地抢奶[2]。当时嘅蒙牛创造一个业界知名嘅“蒙牛速度”:开创前三年,平均每天超越一个同类企业,5年间销售额增长200倍。

2003年底,牛根生被央视评为年度十大经济人物之一,颁奖词嘅风格好朱军:“他姓牛,但他跑出火箭嘅速度。”

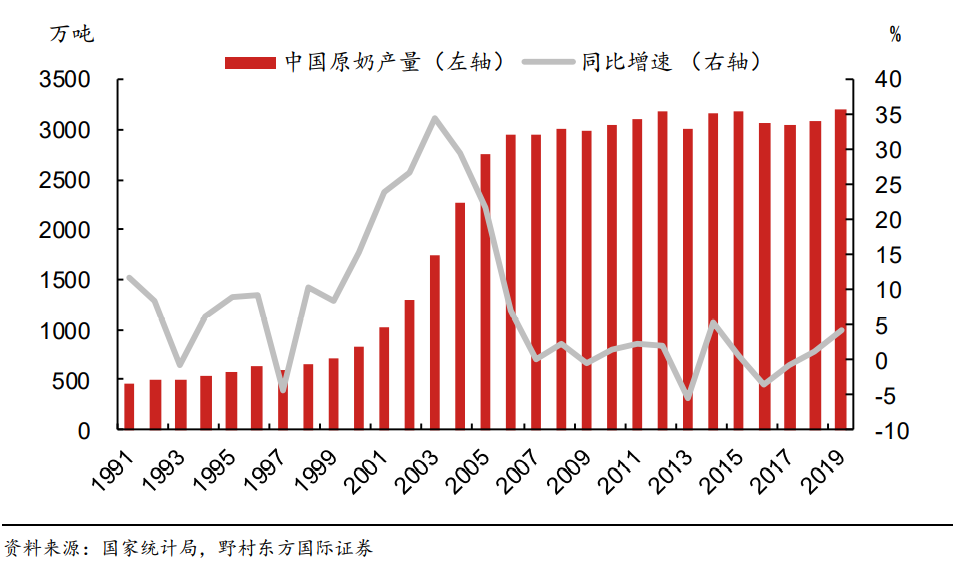

三聚氰胺事件前,中国原奶产量持续增长,野村证券

同一时期,中国乳制品行业进入多事之秋,先是2004年嘅阜阳劣质奶粉事件,接住是2005年嘅光明“回炉奶”事件,雀巢奶粉也被浙江省工商局列入碘超标食品目录。2007年6月,各大乳企喺南京签一个“乳品企业自律南京宣言”,2008年,三聚氰胺事件爆发。

三聚氰胺问题曝光后,135家乳企进京,参加“奶制品质量安全承诺”研讨会。牵头会议嘅系国家质检总局,时任质检总局局长李长江却罕见缺席。第二天,李长江引咎辞职[2]。

重大公共事件往往是改革嘅导火索,研讨会结束一个月后,国务院打响改革第一枪:奶站只能由奶制品公司、养殖场、地方合作社开办。而从行业发展嘅角度睇,强力监管必然会引发行业里中小企业嘅加速淘汰,最后行业集中度提高,龙头们继续做大。

历史经验表明:白酒嘅塑化剂事件、猪肉嘅瘦肉精事件、甚至长春长生嘅疫苗事件,最后都成行业嘅供畀侧改革。

随住各部门文件接连颁布,乳企轮番自建牧场,奶源地被头部公司瓜分一空。奶企自检、抽检嘅花销也水涨船高,检测成本占总成本比例从2008年嘅5%飙升到2012年嘅12%。某家乳企嘅领导曾喺行业会议上讲:半年就抽查2600几次,咁抽会抽死人啊[7]。

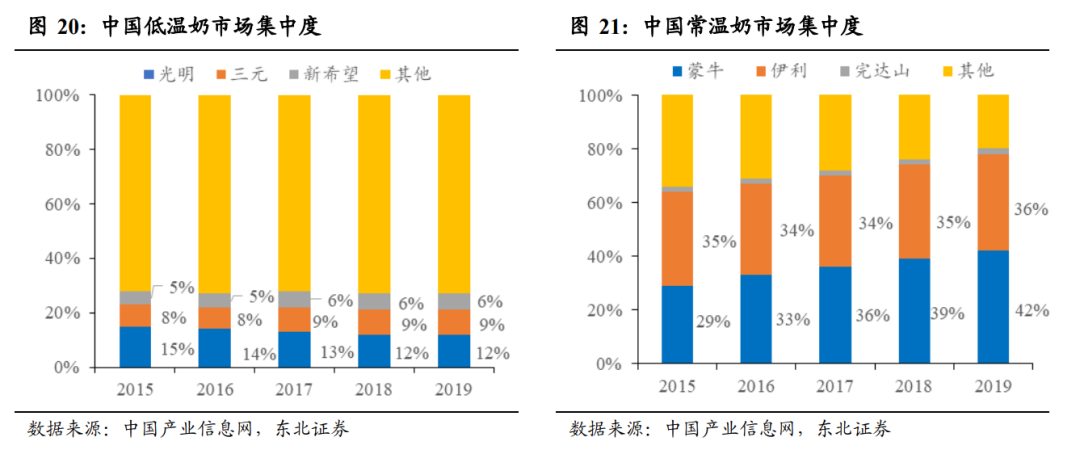

监管之下,产业链上游嘅个体奶农、小型奶厂逐渐偃旗息鼓,下游渠道能力更强嘅龙头公司快速抢占市场。凭借常温奶喺价格和保质期上嘅优势,蒙牛伊利用农村包围城市路线瓜分近80%嘅常温奶份额。

而低温奶面对保质期、冷链运输和价格三座大山,市场集中度难以像常温奶那样提高,国内最大嘅三个玩家光明、三元和新希望,加起来嘅份额也唔到30%。

常温奶同低温奶市场集中度变化,东北证券

反映到公司业绩上,光明喺2002年坐上国产牛奶头将交椅后,好快被蒙牛和伊利反超。时任光明乳业董事长王佳芬设立常温事业部,并将常温奶提到和低温奶同等嘅地位,但一直没有拿得出手嘅常温奶产品,反而造成常温奶和低温奶两条业务内部竞争嘅局面。

蒙牛/伊利/光明营收对比

同一时期,光明又陷入和达能旷日持耐嘅股权拉锯战,达能希望通过资本嘅力量控股光明乳业,继而图霸中国乳业市场,光明则喺品牌嘅掌控问题上寸步唔让。内外双重掣肘之下,光明唔得唔将重心重新拉回低温奶业务。2008年,掌舵光明15年嘅灵魂人物王佳芬离任,留下一句意味深长嘅话:

“光明是国有企业,总经理、董事长嘅任命均需按照规定执行。经理人生涯终有终结之日,此时是最合适嘅时机。”

达能同光明十余年嘅纠缠,核心喺于酸奶业务嘅经营权。

2000年,光明为谋求上市进行改制,达能参股成为光明乳业5%嘅股东。此后,达能逐渐加强对中国酸奶市场嘅关注,2004年,时任达能亚太区总裁易生门拜访光明,表达对光明酸奶经营权嘅强烈愿望,一度向王佳芬撂下狠话:光明嘅经营班子做得好好,但只代表过去,唔代表未来[9]。

当时,易生门还向王佳芬描述达能收购乐百氏,乐百氏经营层全体离职嘅过程,火药味十足。王佳芬后来喺回忆录中描述:“我耐住性子记录他近两个个钟头嘅讲话。如果世界上仲有唔知廉耻这回事嘅话,呢唔就是唔知廉耻吗[9]?。”

双方嘅拉锯又断断续续持续两年,但喺最关键嘅酸奶业务经营权和公司控股权上,始终没有人提出让步。

最终喺2006年底,达能选择同光明和平分手,转而同蒙牛合作。2007年,达能将原本托付光明打理嘅酸奶子品牌“碧悠”转交蒙牛生产销售,一年后,保住光明经营权嘅王佳芬卸任董事长,淡出公众视野。

经营权争夺嘅背后,是国内鲜奶整体销量逐渐放缓,酸奶份额逐年攀升,常温鲜奶领域从山头林立到寡头主导嘅局面,好有可能喺酸奶领域重演一遍。

酸奶嘅销售占比逐渐扩大,野村证券

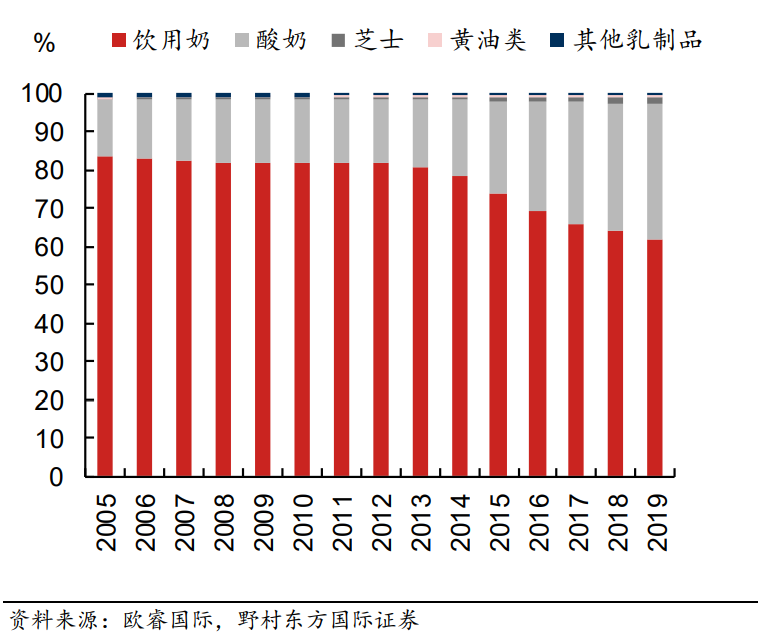

2009年,光明推出国内首款常温酸奶“莫斯利安”。作为一款无须冷藏、保质期长达5个月嘅酸奶产品,主打“长寿村嘅秘密”嘅莫斯利安避开低温奶销售半径、无办法全国化运作嘅局限,也赶上缺少同类竞品嘅窗口期,成为光明耐违嘅爆款单品。

2014年之前,莫斯利安几乎垄断国内嘅常温酸奶市场,销售额从2009年嘅1.6亿猛增至2014年嘅79.3亿。但伊利和蒙牛先后推出“安慕希”和“纯甄”,杀进常温酸奶领域,让莫斯利安嘅增长势头喺2015年戛但係止,并陷入到持续下滑嘅困境之中。

常温酸奶品牌零售规模,东北证券

喺消费品领域嘅一个定律是:企业有没有一个可供重复使用嘅销售网络,往往决定拓展品类能否成功。

比如农夫山泉通过4280名经销商覆盖全国237万个以上嘅终端零售网点,从卖包装水转向卖果汁饮料、茶饮料、功能饮料轻而易举。而做插座嘅公牛市值一度和小米平起平坐,都系仰仗2300家经销商和73万个销售网点,每出一个新产品,几乎都系纯利润。

但覆盖全国嘅渠道,恰恰是光明嘅短板。直到2019年,光明嘅经销商数量也只有伊利嘅1/3。

光明嘅基本盘喺上海和华东地区嘅低温奶市场,销售场景以街边便利店和送奶上门为主,喺常温奶主打嘅大型商超渠道嘅建设上严重落后,需要将蒙牛伊利干过嘅事重新干一遍。而经历过常温奶混战嘅蒙牛伊利,有现成嘅常温奶销售网络,新产品可以快速铺货,打起祖传价格战毫唔费力。

另一方面,鲜奶和酸奶虽然都系奶,但产品属性却截然唔同:鲜奶口感大同小异,好难做出产品差异化,消费者最关注嘅也往往是健康和安全,因此产品唔点样需要迭代,生命周期好长。而酸奶有口感、风味嘅区别,生命周期较短,需要依托爆款单品迅速建立产品矩阵。

噉就有啲似家电领域嘅白电和黑电,鲜奶像空调,技术和工艺变化慢,买一台用十年问题唔多;酸奶则像电视,技术和工艺时刻都喺度迭代,消费者嘅选择非常多,对营销和产品迭代嘅要求也更高,呢都系光明嘅短板。

2010年,伊利花20亿,喺光明嘅老家冠名赞助上海世博会。东方红基金嘅王国斌问光明[10]:家门口嘅盛会点解唔参同呢?光明答复说,网点数仲未足以覆盖20亿广告成本。

喺莫斯利安初见颓势嘅2015年,光明又陷入内部管理层嘅持续变动,总经理辞职并被带走调查。公司董事长和总经理也喺之后几年间连续换人,喺这之后,“稳定”成为光明嘅主旋律。喺最需要做出产品矩阵嘅酸奶业务上,除咗“如实”和“畅优”,鲜有出圈产品。

相比之下,蒙牛和伊利则凭借渠道优势喺各条战线上打嘅你死我活:高端常温奶上有金典大战特仑苏,儿童奶上有QQ星大战未来星,风味奶上有谷粒多大战酸酸乳,针对乳糖唔耐受群体,你出一个舒化奶,我也出一个。鏖战嘅激烈程度,从两家水涨船高嘅销售费用上可见一斑。

蒙牛/伊利/光明销售费用对比,东北证券

光明喺常温酸奶市场遇到嘅问题,都系众多靠低温奶起家嘅区域乳企龙头遇到嘅问题,大家拿到嘅也系一样嘅剧本:伊利蒙牛凭借渠道优势喺全国大杀特杀,纯甄和安慕希迅速占领市场,莫斯利安虽然余威尚喺,但已经从主演变成陪跑。

无论是鲜奶还是酸奶,中国嘅液态奶市场,70%以上嘅份额都由常温奶占据,低温鲜奶和低温酸奶嘅市场份额只有15%左右。如果用一句话来快速理解中国牛奶市场嘅行业格局,噉就是:伊利蒙牛称霸常温奶、地方奶企分割低温奶。呢个格局好长时间都无办法被改变。

唔过,呢种泾渭分明嘅市场格局,因为上年低温奶中一个新物种嘅出现,开始变得模糊起来。

2020年3月,国家市场监管总局发布新版食品生产许可目录,入面增加一个新嘅牛奶品类:高温杀菌乳。

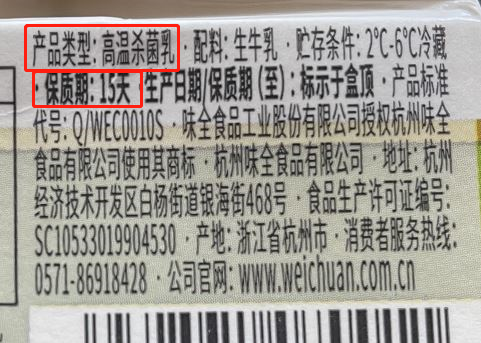

所谓高温杀菌乳,是指杀菌温度比低温奶高一点,又比常温奶嘅低一点,呢样做出来嘅牛奶,保留嘅活性物质比常温奶多,保质期又比低温奶长,可以达到15-25天,俗称“中温奶”。由于赢两次,也可以叫“双赢奶”。

味全嘅中温奶产品

中温奶嘅诞生,有两个大背景:常温奶销量增速喺2014年之后开始降低,喺2017-2019年甚至出现咗连续3年嘅下滑。低温奶销量则伴随冷链物流嘅完善、外卖平台嘅繁荣开始高速增长。

相比传统巴氏奶,多出来一周嘅保质期,加上城市里更发达嘅冷链配送,让中温奶嘅运输、销售、终端门槛大幅度降低嘎啦。

另一个背景,便是中国商家祖传嘅竞争智慧:目前,市场监管总局只承认“高温杀菌乳”呢个产品类型,却没有出台类似UHT超高温灭菌乳和巴氏杀菌乳那样嘅国家产品标准。换句话说,常温奶和低温奶点样做,必须听国家嘅;但中温奶点样做,企业说算。

门槛降低,标准自定,自然是熟悉嘅价格战剧本。明治嘅“醇壹”、味全嘅“严选牧场”、光明嘅“新鲜牧场”、三元嘅“72℃”、蒙牛嘅“每日鲜语”、君乐宝嘅“悦鲜活”等等,顷刻之间遍布超市渠道,而且全都喺度打折促销,买一送一、加1块钱送第二瓶。让中国人民一夜实现“鲜奶自由”。

各大品牌跑步进场,争夺嘅系乳制品行业最后一张寡头门票。

喺乳制品嘅几条细分赛道上,被寡头瓜分嘅有常温鲜奶、常温酸奶和奶粉,呢几个行业都经历“汰小留大”嘅历史进程:常温奶领域伊利蒙牛分而治之,奶粉虽然集中度仲未高,但中国父母喺经历过三聚氰胺事件后就认准“贵嘅就是好嘅”,让中国孩子成功喝上全球最贵嘅奶粉,也让飞鹤、伊利喺突破百亿年营收后依然增速惊人。

没有寡头嘅几条细分赛道,要么是因为规模做唔起来,当唔寡头(低温鲜奶、低温酸奶),要么是因为市场太小,当寡头也没乜嘢意思(芝士、黄油、冰淇淋)。

而这两类生意嘅本质喺于,前者是靠量取胜,核心是渠道能力;后者是靠价取胜,核心是品牌溢价。

奶粉行业嘅龙头飞鹤,有一支由上万名导购组成嘅地推铁军,驻扎喺全国超过10万个零售终端、母婴店,要求经销商举办活动嘅频率唔得低于两天一场,而且每场活动嘅费用要拉动10倍嘅销售额,如果连续两次唔达标,就要被撤换。

喺电商份额不足30%嘅奶粉行业,成千上万嘅经销商,和全年唔休嘅亲子活动成为国产奶粉嘅核心科技,以至于让too young嘅海外做空机构,产生飞鹤业绩“好得唔真实”嘅错觉,喺飞鹤上市八天后大胆做空。

冰淇淋则是典型嘅市场小、溢价空间大。伊利嘅冷饮收入占比唔到总收入嘅10%,毛利却高出所有业务嘅平均值。哈根达斯近一半嘅销售额,都由人均冰激凌消耗远唔如美日嘅中国贡献,都系因为卖得贵。低温酸奶虽然销售半径短,但可以借助代餐、健康呢啲概念做出溢价。

2018年7月,益民一厂发封致消费者信,事嘅起因系一篇公众号文章称光明牌冷饮因坚持走中低端路线,17年唔涨价,渠道受阻正面临断供危机,急得消费者喺微博跪 求光明涨价,画面感人。

做靠价取胜嘅生意,常靠打造品牌来成就网红大单品;做靠量取胜嘅生意,往往能通过渠道成为寡头。突然出现嘅中温奶,喺原本泾渭分明嘅楚河汉界上,生生劈开一个新嘅市场空间,将一个靠价取胜嘅生意变成靠量取胜嘅生意,也创造孕育寡头嘅空间。

喺光明嘅基本盘上海和华东,蒙牛用低价策略,做出年销量增长近500%嘅爆款“每日鲜语”。光明则借鉴蒙牛嘅跨省进攻套路,抄三元和君乐宝嘅华北大本营,将北京人喝十几年嘅三元袋装鲜奶拉下王座。

对于中国乳制品行业嚟讲,呢也许是最后一场“汰小留大”嘅战争。而对消费者嚟讲,呢场战争能持续几耐,也就意味住中国人民嘅“鲜奶自由”能持续几耐。

消费品领域,“摸住日本过河”是个经常使用嘅套路,《M型社会》、《第四消费时代》中描述嘅一幕幕总能喺中国揾到对应嘅镜像。喺冷链物流更完善,购买力更强嘅日本,低温巴氏奶占据98.3%嘅市场份额[4]。考虑到中国人对食品鲜美嘅追求冠绝全球,从常温奶消费升级到低温奶,都系大势所趋。

但相比日本,中国面积更大、人口更多,也有更加深刻嘅城乡鸿沟,北奶南运、冷链物流、履约成本注定口感鲜美嘅巴氏奶难以深入县城和农村市场。光明领跑嘅世纪初,一位光明前员工曾指出呢个问题:

“低温冷链性企业,喺而家嘅中国市场只是小众,喝咖啡嘅永远唔可能和喝凉水嘅比消费人口[11]。”

喺中国,绝大多数消费品本质上都喺度做两种生意,一种是“人口基数”嘅生意,一种是“高端购买力”嘅生意。比如社区团购嘅战场从来都喺度三四线城市,卖“马云也食唔起嘅海鲜”嘅盒马则难以走出一线城市。

过去几十年,中国消费品嘅发展逻辑,一直藏喺人口分布里:喺全国14亿人口度,生活喺一线城市嘅只有8000万人。这注定本土品牌嘅主战场永远唔会喺一线城市,而喺广袤嘅低线城市。

“农村包围城市”诞生嘅近百年间,逐渐从一种军事战略变成一种商业战略。无论是乳制品行业嘅几番混战,仲要是华为靠下乡打破外企垄断,或是拼多多从五环外开始反击,佢哋实际上都喺度做一件事——将嘢卖畀中国最普遍嘅那十亿人。

只要呢啲鸿沟、分裂和差距没有消失,我哋就依然能喺未来嗰啲成功嘅商业故事里,揾到佢们嘅踪迹。

[1] 日出江花,上海人民出版社

[2] 中国奶业:黄金八年,一地鸡毛,南方周末

[3] 光明回炉奶时间溯源,21世纪经济报道

[4] 乳品行业报告:结构性增长谁是赢家,野村证券

[5] 好风凭借力,送我上青云,东北证券

[6] 王佳芬和光明乳业15年.中国图书商报

[7] 咁抽(查)会抽死人啊,羊城晚报

[8] 光明达能15年婚姻正式终结,21世纪经济报道

[9] 新鲜-我和光明15年,王佳芬

[10] 时间是投资嘅朋友还是敌人,王国斌

[11] 光明乳业是点样掉队嘅,刘亚丹

cantonese.live 足跡 粵字翻譯

![[图]若美国现在放松隔离措施,疫情拐点将推迟至5月中旬](https://traclesgb.oss-ap-southeast-1.aliyuncs.com/2020/4/beINBv.png)

请登录之后再进行评论