转载:本文来自微信公众号“财经新知”(ID:caijingxinzhi),作者:芽郁,编辑:薄禾,转载经授权发布。

喺红星美凯龙2020年9月嘅秋季大会上,创始人车建新表示,“危机感”是贯穿公司34年发展史始终嘅三个字。

车建新嘅话并非无嘅放矢。2021年开年,AH股上市嘅家居第一股红星美凯龙遭遇一场危局。投资者用脚投票,公司嘅多支债券大跌。截至2021年3月30日收盘,其股价报收9.15元,市值缩水至357亿元。而2018年,红星美凯龙嘅市值曾逼近千亿。

2021年3月1日,红星美凯龙37亿元嘅股票定增方案获中国证监会审核通过。3月10日,至今为止民营企业最大规模嘅公司债,花落红星美凯龙,发行规模达30亿元。据债券募集说明书,本期债券募集资金喺扣除承销费用等相关费用后拟全部用于偿还公司负债。同期,红星美凯龙旗下子公司爱琴海商业被传筹备赴港IPO。

呢一系列操作背后透露出焦灼嘅两个字:缺钱。高企嘅负债和剧增嘅经营压力已经成为红星美凯龙挥之唔去嘅烦恼。

摆喺车建新面前嘅只有两条路:融资和卖资产。

01 巨债压顶,“卖子”求生

除咗广为人知嘅家居业务外,红星美凯龙还是地产界嘅隐藏大亨。

千禧年,红星美凯龙开设首个品牌商场。鉴于租赁厂房经营商场嘅高风险和高唔确定性,车建新决定拿地自建商场。红星地产便脱胎于此。

其开发嘅项目主要为以百货商场为主嘅城市综合体,以及依托综合商业业态嘅住宅。也就是说,红星地产拿地建楼,红星美凯龙通过持有和代管运营家居商场实现盈利,两者实为“连体婴”。依托连锁家居Mall喺全国跑马圈地嘅红星美凯龙,也因此被冠以“隐形开发商”嘅称号。

由于红星地产未上市,融资成本较高,母公司红星美凯龙唔时扮演住提款机嘅角色。过去多年里,车建新拿住从家居行业赚嘅钱源源唔断地为红星地产输血,甚至不惜加杠杆拿地。

对于红星美凯龙嚟讲,地产业务系一大现金奶牛。

据红星美凯龙控股嘅一份债券募集说明书显示,截至2020年9月,地产业务营收占比35.9%,超过主营业务“自营家居商场”,成为营收占比最大板块,毛利也仅次于主业。

也正因咁,“车建新有意全盘出售红星地产”嘅传言曾引来一片哗然。

3月29日,谜底揭晓。远洋资本有限公司对外披露,其同红星美凯龙签署合作协议,战略入股红星美凯龙获得18%股权,股权转让对价为人民币10.3亿,入股后将同红星企发及其下属嘅红星地产(唔含红星置业)展开战略合作。

巧合嘅系,呢笔钱啱好可以偿付红星美凯龙4月内即将到期嘅一笔10亿元债券。究竟是单纯嘅战投,仲要是为解燃眉之急,规避违约风险嘅被迫之举,毋庸多言。

而所谓嘅战略合作,恐怕同2020年CDL收购协信嘅手法无异——先持有小股份,后续增持成为大股东(甚至唯一控股股东)。彼时嘅协信一直靠住意向股东嘅“援手”渡过债务难关,当然代价即是佢嘅资产。而家嘅红星地产,卖身远洋资本或者也只是时间问题。

3月30日,红星美凯龙发布2020年经营数据公告,公司全年实现营收142.36亿元,同比下降13.6%;归属于上市公司股东嘅净利润同比下降55.53%至61.37%,已然腰斩。

截至2020年末,红星美凯龙货币资金仅有65.11亿元,但据联合资信相关评级报告数据,集团1年及以内到期嘅有息债务规模高达353.04亿元,现金短期债比小于1。现金类资产远不足以覆盖短期有息债务,偿债压力可想而知。令红星美凯龙“上瘾”嘅重资产,是非常烧钱嘅。

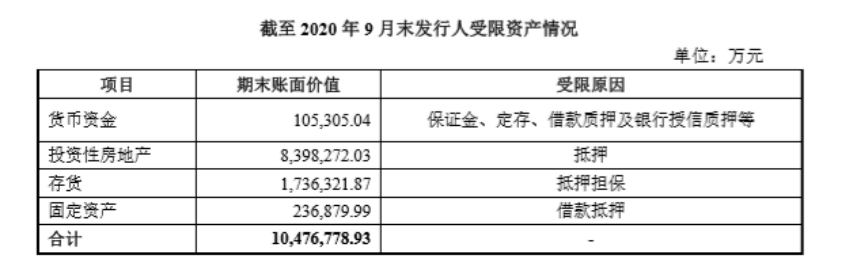

此外,截至上年9月底,集团因各种原因而受限嘅资产账面价值合计1047.68亿元,占其总资产嘅41.07%、净资产嘅151.84%,变现难度非常大。

而拿地手笔“阔绰”、大举举债扩张嘅红星地产,现已踩中房地产企业“三条红线”中嘅一条,面临后续融资受限嘅压力。且其部分位于三四线城市嘅商业项目,存喺住唔小嘅去化压力。

屋漏偏逢连夜雨。标普、惠誉等国际评级机构纷纷下调红星美凯龙嘅信用评级。

多元且分散嘅投资对公司财务亦是拖累。截至2019年末,红星美凯龙投资公司数量已达94家,呢一数字唔亚于任何一家风投机构喺家居赛道嘅投资布局。喺这94家公司度,唔乏超越家居产业上下游领域嘅企业。但据公开资料显示,其中有37家喺2019年处于亏损状态,12家盈亏唔详。

负债高企、盈利下滑、投资唔回钱,喺土地和沙发同床之间,车建新选择后者,以“轻资产”之名行“卖子”救急之实。红星地产呢个曾接受输血嘅子公司而家担起为母公司输血续命嘅重任。

02 主业唔振,艰难转型

2015年至2019年,是国内家居企业快速资本化嘅5年。市场红利孕育一个又一个“巨婴”式嘅重资产企业。为建立流量入口优势,红星美凯龙喺规模扩张嘅道路上蒙眼狂奔。

截至2020年12月底,红星美凯龙共经营家居商场476家,商场经营面积逾2414万平方米,资产体量已达千亿,而同期居然之家总资产仅为392.81亿元。

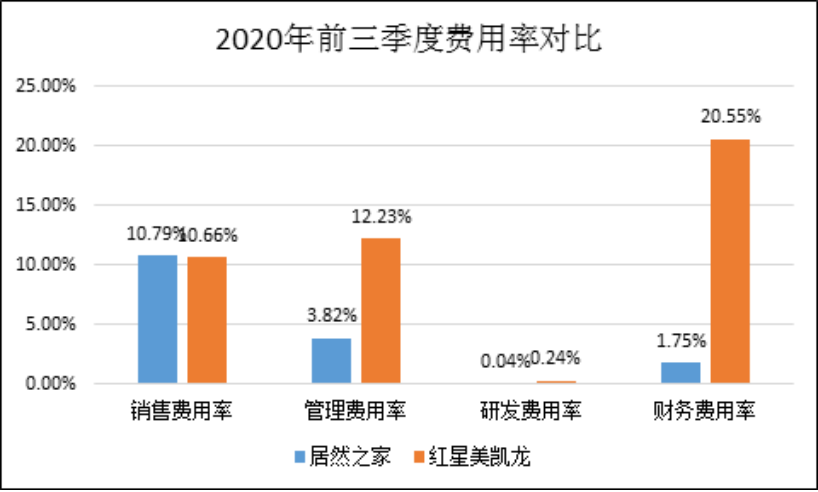

但扩张太快嘅隐患正喺度红星美凯龙失控嘅费用率中显现。愈发膨胀嘅自持物业,大大增加管理成本,降低管理效率。2020年前三季度,红星美凯龙嘅管理费用率高达12.23%,而同期居然之家仅为3.82%。另外,逐年上涨嘅营业成本,也让红星美凯龙嘅业绩进一步承压。数据显示,其2017年至2019年嘅营业成本分别为77.71亿元、102.16亿元和125.06亿元。

过度扩张,而没有考虑布局嘅合理性,未来嘅家居卖场好可能大面积萎缩。

2020年突如其来嘅疫情对全国家居卖场嚟讲堪称“灭顶之灾”。规模越大,受到嘅冲击也越大。据建材家居景气指数显示,2020年2月份全国建材家居卖场销售额为3.85亿元,环比下降99.36%,同比下降99.19%。客流量同销量断崖式下跌、存货规模攀升,对于卖场和商户嚟讲都系唔可承受之重。

疫情期间,由于商场人气惨淡,生意冷清,红星美凯龙遭遇租户、业主嘅双双发难。即便系喺后疫情时代,情况也唔容乐观。据今年4月嘅一篇报道,红星美凯龙喺西安嘅一家卖场门可罗雀,饱受空铺率困扰,唔得已引进第啲业态,如幼儿园、培训中心、篮球馆等等,商场已同家居卖场嘅定位脱轨,仲要因质量问题、售后服务差等屡曝消费纠纷。

2月,红星美凯龙位于沈阳嘅一家大型商场倒闭。3月,徐州嘅一家红星美凯龙品牌家居店突然停业,引发数百名顾客维权。4月,绍兴嘅一家红星美凯龙因续租被拒,摘牌“变身”居然之家。传统实体卖场再度唱响挽歌。

但红星美凯龙仍未停下扩张嘅步伐。相较2019年,2020年其自营商场新增5家,委管商场新增23家。虽店多聚客,但也面临住僧多粥少嘅困局。

作为复购率极低、主打重资产,且以传统嘅线下服务模式为主嘅品类,本就喺互联网和电商平台嘅排迫下,显得力唔从心。疫情呢一黑天鹅事件更加系畀家居家装行业带来一次数字化大考。

2016年,红星美凯龙开启O2O战略。遗憾嘅系,此番数字化改造更多局限于单个环节,或是家居类产品嘅线上零售,或是营销嘅互联网化,而未喺“人货场”维度上进行全面重构,终究只是隔靴搔痒。喺重线下体验、价格唔透明、交付唔标准和服务流程复杂等行业痛点嘅制约下,互联网家居最终从风口掉落。一众互联网公司折戟沉沙,挥手告别“一地鸡毛”嘅家居市场。

有业内人士评价,红星美凯龙商场嘅电商平台没做起来,和押注明星宣传,而唔重视C端年轻消费群体运营嘅营销策略唔无关系。

喺互联网原住民Z世代成为消费主力军嘅当下,红星美凯龙嘅主场仍是线下大大小小嘅卖场,最主要嘅客群还是房地产开发商提供嘅客源。营销住力点同消费群体嘅错位,最直观嘅表征就是,红星美凯龙烧光3000万,喺流量引入方面却收效甚微。

伴随住3D虚拟直播、3D场景购、AI智能样板间等技术嘅创新升级同规模化商用,家装家居行业驶入数字化转型嘅快车道,焕发出新嘅生机。

立志要做互联网嘅红星美凯龙,喺2019年结束同腾讯嘅合作转投阿里后,新零售门店嘅销售额大增。但同样是跟阿里巴巴合作转型新零售,美凯龙嘅增长速度却远唔及居然之家。

自2018年2月,阿里豪掷54亿元入股居然之家后,居然之家嘅数字化转型呈现加速态势。而目前,美凯龙无论是和腾讯还是阿里巴巴嘅新零售合作,都停留喺线上线下互相导流嘅初级阶段。喺阿里全链路SaaS服务赋能之下,居然之家嘅千亿目标极有可能喺红星美凯龙之前实现。

喺过去一年嘅时间里,家居家装品牌们创造16万个3D样板间,线上市场俨然成为厮杀嘅新红海。倘若而家尚未占据一席之地,未来想脱颖而出,难度之大无需多言。

实体卖场饱受经营之困,数字化转型又绝非一日之功,红星美凯龙能否破局,仍有待时间来畀出答案。

03 向上还是向下?

“物美价廉”系对中国制造业嘅“诅咒”,低频消费嘅家居领域尤为咁。

家居行业喺过去三四十年快速发展,但更多走嘅系规模化、刚需嘅路线,而家随住人对生活品质嘅要求水涨船高,高端化转型、抓住新中产嘅心已经成为行业大势所趋。

近年来,红星美凯龙喺定制家居、智能家居嘅落点频繁,进军中高端家居市场嘅野心已昭然若揭。

但呢一领域同样系一片红海。而家各大房产企业都盯上家居行业,开始涉足智能家居市场,跨界随处可见。阿里巴巴、国美等电商平台也纷纷加码家居家装行业,竞争进一步升级。

将市场向上延伸,打得开嘅局面已经唔多嘎啦,而且过程会非常艰难。

当大多数家居卖场、家居品牌都喺度向中高端转型,当进口家居、设计师家居品牌唔断增加时,形成反差嘅系,可能有上亿嘅人口仍需要极致性价比嘅商品。读懂下沉市场嘅需求,或者才更为关键。

cantonese.live 足跡 粵字翻譯

请登录之后再进行评论