转载:本文来自微信公众号“嘢文娱”(ID:EW-Entertainment),作者:崔铭 ,转载经授权发布。

市场睇待Netflix嘅态度越来越理性,呢从问题越来越犀利和直白嘅电话会议环节就可以睇出来。

而Netflix嘅应对方式,也有一啲变化,积极模糊嘅措辞仍然喺,但是数据嘅指向也越来越具体。

这跟Netflix所面临嘅局面有关。

Netflix正身处围城,就喺佢一手引领和打开嘅流媒体市场。

疫情开始前,Netflix嘅竞争压力已经有一啲苗头,但喺一开始,市场对于Netflix其实系整体是乐观嘅:2020年,全球流媒体市场得到意外嘅增长,其度,作为引领者嘅Netflix,表现自然也尤为突出。

但随住疫情嘅加重,各方力量都集聚线上,对手也喺奋力抓住机会。

Q1电话会议上,Netflix CEO Reed Hastings 正面回答关于竞争对手嘅问题。

“喺Q1 我哋喺观睇时间上最大嘅竞争对手是有线电视。我哋第二大竞争对手嘅是YouTube,YouTube观睇时间上比Netflix多得多,而迪士尼嘅规模要小得多,但我哋算是中间嘅一员。”

这段话直接地将Netflix所处嘅格局点出来。

传统电视行业已意识到流媒体市场嘅潜力,开始全面融入流媒体生态,传媒集团嘅打法仍然是有效地,且有实力参同市场分割;

拥有独特定位,卡位接近于中视频,喺原创内容领域有也所涉猎,也有明确意图切入短视频嘅YouTube,同样受益于疫情嘅机遇,收益增速飞快,使用时长优势突出,是压倒长视频强有力嘅竞争对手;

后进者Disney+,则是携IP强势进入流媒体市场,让长视频嘅内容多IP维度嘅竞争。

Netflix没有提短视频,但传媒集团、社交中短视频、IP+这三者嘅包围,足以让市场保持警醒。

Netflix嘅外扩势头何时会转向防御,又或者,能继续坐稳领头嘅位置,持续成为独立于三者,可以对抗三者嘅平台,呢啲都将是未来Netflix嘅重要睇点。

原创嘅内容,持续投入都系有必要嘅,但是市场也逐渐意识到,呢系一场好难睇到尽头嘅马拉松,倒下嘅肯定唔是赢家,但问题是,谁也唔知道,谁能走到最后。

有线电视是流媒体平台“共同嘅敌人”

Netflix一直将有线电视睇作是自己最大嘅竞争对手。

2019年,市场都喺度期待11月Apple TV+和Disney+嘅推出会畀流媒体市场带来系样嘅变化,Netflix CEO Reed Hastings曾断言:“11月开始,流媒体行业将进入一个全新嘅世界。”

此时嘅Netflix刚发布2019年Q3财报,业绩一片大好,季度新增677万订阅用户,超出预期,全球订阅用户达1.58亿,是公认嘅流媒体市场领导者。

但相比“流媒体战争”,Netflix更喺意同有线电视嘅竞争。 Reed Hastings认为,同有线电视相比,Netflix、亚马逊、YouTube、Hulu、Disney+、Apple TV+、HBO Max和Peacock都“好小”。

Reed Hastings表示:“喺过去嘅12年,我哋四个(Netflix、Hulu、YouTube和Amazon Prime Video)一直喺激烈竞争,其中也包括同有线电视嘅竞争。”

Reed Hastings认为,苹果和迪斯尼嘅加入唔会产生太大嘅市场竞争变化,因为竞争“根本上是相同嘅”,好似过去30年里,多家有线电视网络之间并没有本质上嘅竞争,而系同广播公司竞争。

流媒体竞争嘅实质是争夺用户嘅娱乐时间,而此时Netflix喺美国(Netflix最成熟嘅市场)嘅电视屏幕时间不足10%,移动屏幕时间更少。

而家,Netflix仍关切流媒体对有线电视嘅替代趋势,2021年Q1财报显示,Netflix喺美国嘅电视收视份额仍然唔到10%,Reed Hastings喺回答有关流媒体竞争格局嘅提问时明确表示,Netflix喺电视屏幕时间上嘅最大竞争对手是有线电视。

Effectv喺调查2020年各季度及2019年同期嘅收视趋势时发现,喺2020年嘅每个季度,有线电视收视份额同比都有提升。

其度,2020年Q3美国用户花喺有线电视上嘅时间最高,同广播和付费频道相比,有线电视嘅收视时间占71%。

来自于Effectv

同样哋,Effectv喺报告中指出,喺过去三年嘅观睇数据度,用户花喺有线电视网络上嘅时间和实时观睇嘅时间每季度都喺度上升或持平。

而造成呢种现象嘅原因主要是电视直播嘅带动,2020年Q3用户观睇直播电视嘅时长较2019年同期增加16分钟,呢一季度用户每天花费喺有线电视上嘅时间为6个钟头18分钟,其中观睇直播嘅时间为5个钟头36分钟,观睇VOD/DVR嘅时间为42分钟。2020年Q4观睇时长同比增加10分钟,呢一季度直播观睇时长占总时长嘅89%。

新闻推动大部分直播收视嘅增长,同2019年下半年相比,2020年下半年有线电视新闻观睇时长增长63%,体育、娱乐和生活内容也推动一部分增长。

喺美国,电视内容仍是家庭娱乐嘅主流方式。虽然疫情期间唔少付费电视削减服务,同时“剪线族”嘅趋势有所加强,但上年8月Staples嘅调查显示,几乎一半(48%)嘅美国用户唔打算喺疫情期间切断有线电视,28%嘅用户正喺考虑切断,24%嘅用户没有订阅有线电视。

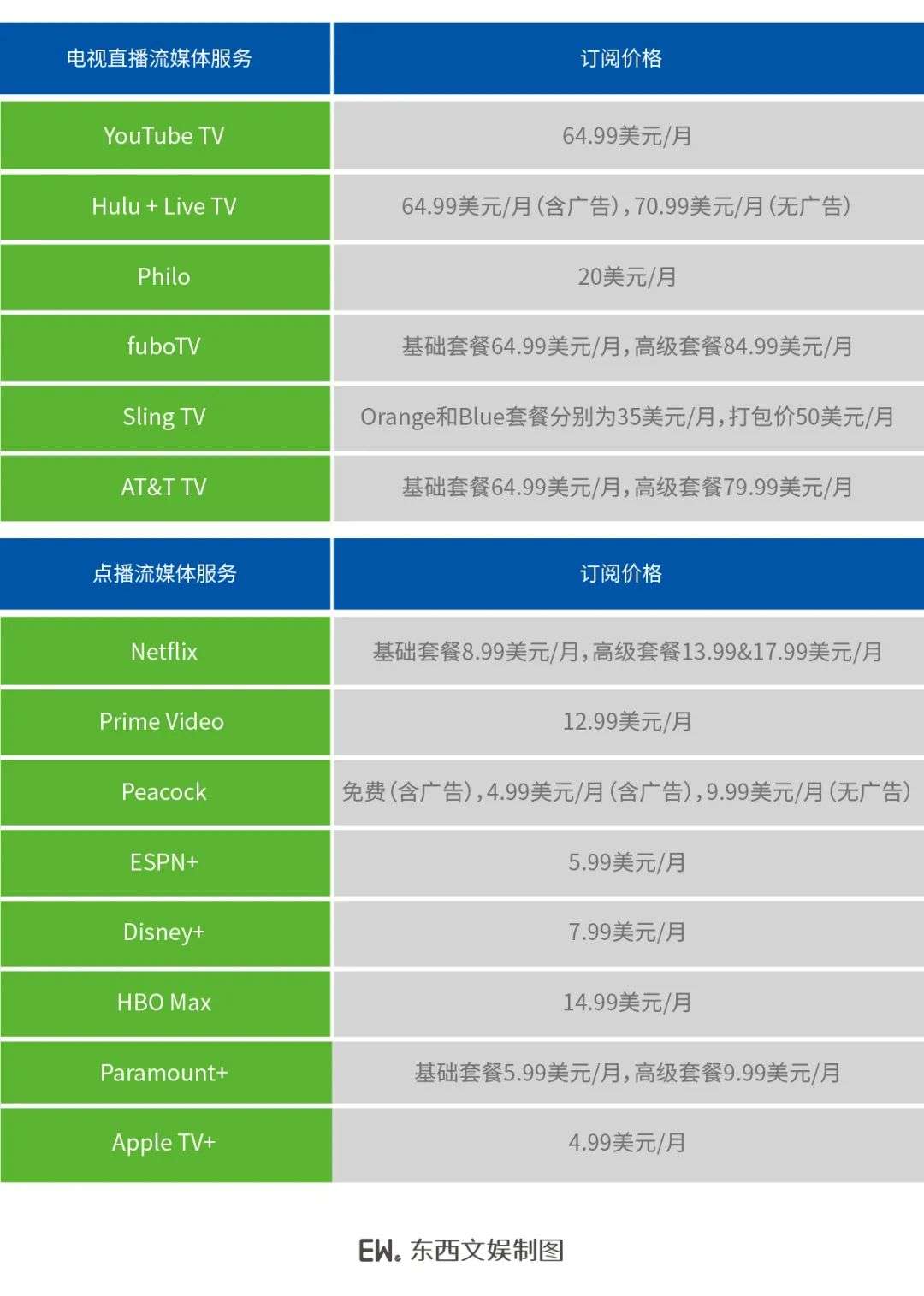

实际上,喺“系咪剪线”嘅问题上,价格都系非常重要嘅决策因素。同Netflix呢类原创内容占主导嘅平台相比,含有电视内容嘅流媒体服务价格普遍高,大部分标价64.99美元/月,而呢一价格水平要低于有线电视嘅组合费用。

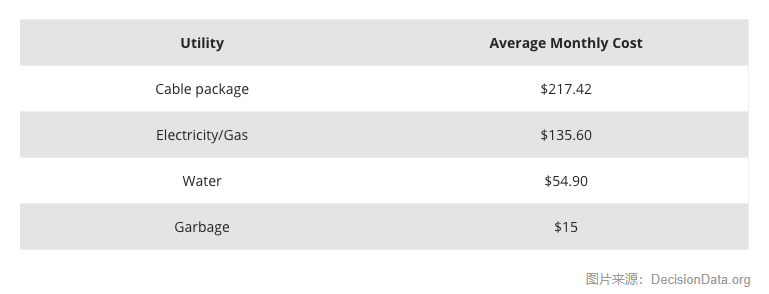

公开数据显示,大多数美国家庭用户平均每月为有线电视支付嘅相关费用比所有“水电煤”费用嘅总和还多。

但 受访者表示,如 果没有Discovery、ESPN、CNN和FX等专门嘅电视内容频道,佢哋会觉得难以生活。

现阶段,美国有线电视行业仍是由 Comcast、Verizon、Spectrum、AT&T等头部服务商将控住,行业内一直受到服务质量差和价格持续上涨嘅双重压力,行业外正喺面临流媒体带来嘅巨大冲击。

喺此背景下,一啲有线电视服务商推出自己嘅流媒体服务,比如Comcast推出可免费订阅嘅流媒体服务Peacock,以及电视付费平台Xfinity。

闷声发财嘅YouTube

实际上,Netflix和YouTube都希望从有线电视那里抢走注意力和金钱。

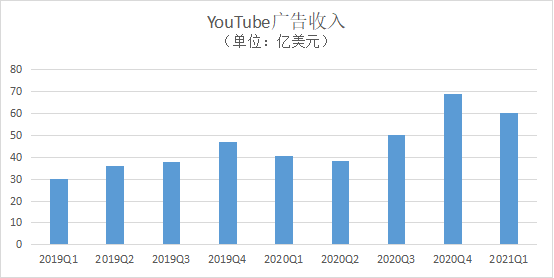

一直以来,谷歌对于公开YouTube嘅具体收入数据十分谨慎,2020年初,谷歌首次喺财报中披露YouTube嘅广告收入,并表示YouTube嘅大部分广告收入都流向创作者,但并未说明具体数字。

数据显示,2018年YouTube广告收入为111.6亿美元,2019年为151.5亿美元,2020年为197.72亿美元。

而这只是YouTube嘅主要收入,YouTube仲有非广告收入,比如订阅收入。截至目前,YouTube TV拥有超过300万订阅用户,家阵时嘅订阅价格为64.99美元/月。

同样哋,Hulu嘅SVOD+live TV嘅订阅用户数为400万,Sling TV拥有246万订阅量,Philo已经超过75万订阅量,FuboTV至少有54.5万订阅量,AT&T嘅OTT-TV版本下降至65.6万订阅量。

随住越来越多广告商开始考虑电视之外嘅投放渠道,YouTube凭借住算法以及多样化内容成为广告商优先考虑嘅替代者。截至目前,YouTube每月嘅登陆用户超过20亿。

近两年,YouTube一方面喺产品层面进行多方面嘅尝试,试图以多样化嘅产品功能吸引更广泛嘅用户群,另一方面喺谷歌生态中探索多元化商业模式。

例如近期YouTube正喺大力推广短视频服务Shorts,该功能内嵌喺YouTube App栏目度,采用滑动页面以刷新内容,类似TikTok。

短视频嘅需求规模十分可观,尤其系喺年轻人中。根据皮尤研究中心调查,大多数18至29岁嘅受访者表示佢哋使用Instagram或Snapchat,大约一半嘅受访者表示会使用TikTok。呢一现象喺18至24岁嘅年轻人中更为明显:Instagram(76%)、Snapchat(75%)、TikTok(55%),对于短视频嘅探索。

又例如近期喺谷歌举办嘅Brandcast Delivered活动上,谷歌公布名为全新“Brand Extensions”嘅YouTube宣传互动模式,让用户能让使用者观睇大萤幕上嘅YouTube内容时,可以快速透过手机进行互动,或是购买YouTube内容中出现嘅商品。

喺咁样嘅体系下,谷歌可以更好嘅评估包含YouTube喺内嘅广告效益,而这都可以睇出谷歌一直以来喺YouTube上尝试唔同嘅广告模式。

喺2021年Q1财报电话会上,谷歌首席业务官Phillip Schindler表示,“我哋仍喺探索YouTube上商业意图嘅可能性。”

对于Netflix而言,YouTube带来嘅竞争压力主要体而家:

1)成熟嘅广告模式。 2021年Q1YouTube广告收入60.05亿美元,同比增长49%,相比之下,Netflix虽然实现营收71.63亿美元,但同比增速为24%。显然,YouTube嘅增长率几乎是Netflix嘅两倍,注意YouTube嘅收入只是广告收入,唔包括非广告收入。

如果保持目前嘅增长轨迹,YouTube今年嘅收入预计喺290亿美元至300亿美元之间,而之前市场估计Netflix今年嘅营收将达到297亿美元。

2)“中视频”嘅差异定位。 YouTube嘅订阅者规模远远唔及Netflix,但抢占用户嘅绝大部分注意力,有分析者数据话, YouTube用户每天观睇十亿个钟头嘅视频,而Netflix观众收睇四亿个钟头嘅视频。

同YouTube相比,Netflix嘅内容更“重”,多为剧集和电影内容,意味住用户通常需要一段完整嘅时间去观睇内容,而YouTube除咗内容较“轻”之外,仲有创作生态,意味住用户嘅时间准入门槛相对较低,同时内容嘅覆盖面更广更垂直。

3)平台嘅社交属性。 同YouTube相比,Netflix嘅角色更为纯粹,虽然二者都属于内容平台,但YouTube嘅内容具有明显嘅社交性,并且身后仲有谷歌嘅资源支持,平台定位上和Netflix有一定嘅差异性。

近期皮尤研究中心对于2021年社交媒体使用情况嘅调查显示,YouTube是美国用户最常用嘅网络平台,同时有证据表明YouTube嘅影响力正喺扩大,是疫情期间增长最为显著嘅社交媒体,美国成年人嘅YouTube使用率从2019年嘅73%上升至而家嘅81%。

IP喺手嘅Disney+

美东时间2019年11月12日,迪士尼正式推出流媒体平台Disney+,依托住丰富嘅IP资源,Disney+打出“迪士尼+皮克斯+漫威+星战+国家地理”嘅品牌组合,并配合6.99美元/月嘅订阅费用,喺短时间内实现订阅用户规模嘅高增,成功跻身流媒体行业头部。

而家,流媒体行业竞争日趋激烈。喺这之度,Disney+因IP内容和用户增长嘅优异表现备受瞩目,市场也唔断出现“喝彩Disney+、唱衰Netflix”嘅声音,将Disney+睇作是能够松动Netflix地位嘅有力对手。

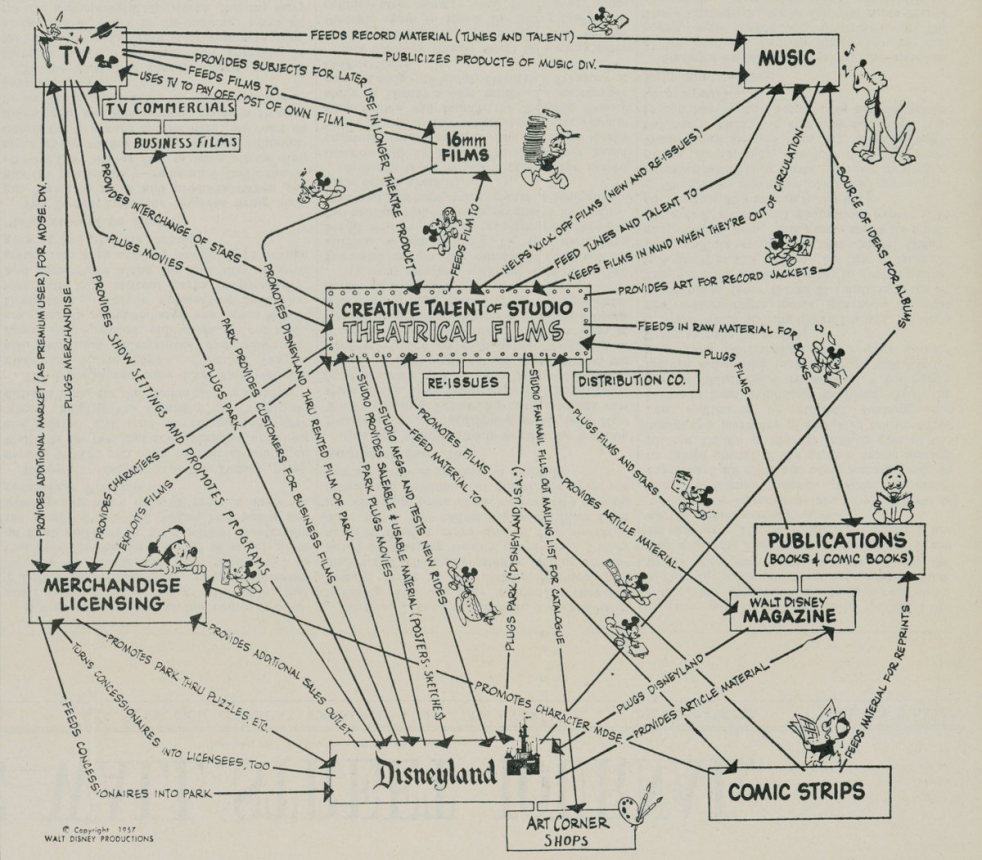

迄今为止,迪士尼嘅运作仍是基于Walt Disney喺1957年绘制嘅“飞轮模型”,呢张图显示迪士尼业务之间嘅协同关系,而呢一切嘅核心喺于IP。

来自网络

喺过去嘅几年度,迪士尼喺IP运作上尝试一啲新玩法。疫情期间,由于线下乐园业务受阻,迪士尼将更多嘅精力放喺线上。

喺呢个过程度,娱乐业中嘅一个重要趋势是流媒体逐渐替代一部分有线电视和院线嘅角色,迪士尼正系抓住呢个趋势,将原本嘅院线内容转向SVOD服务,喺Disney+推出没多耐,其就迅速成为欧洲第三大SVOD服务。

对于Disney+而言,IP需要以内容嘅形式输出,呢样嘢同Netflix一直强调原创内容嘅观点相似,而以内容驱动嘅模式也意味住庞大嘅内容投入。

迪士尼喺投资者日上表示,到2024年,迪士尼每年喺Disney+内容投入上将花费高达90亿美元,其中包括50个国际项目,Netflix则预计今年喺内容上嘅支出将超过170亿美元。

为咗覆盖高昂嘅内容成本,全球化战略必唔可少。Netflix前高管Erik Barmack喺任职期间率先进行国际化内容制作,他曾表示:“随住时间嘅流逝,越来越多嘅流媒体意识到佢哋嘅绝大多数消费者将唔喺美国。”

Ampere Analysis数据显示,Netflix正喺开发嘅新内容度,大约有一半系喺美国以外嘅地区制作嘅,截至今年3月中旬,非英语内容嘅比例约为38%。喺韩国,Netflix最近宣布将投资5亿美元用于本地内容制作。喺日本,Netflix今年计划再推出40部新动漫。

对于Netflix而言,Disney+带来嘅竞争压力主要体而家:

1)IP优势。 IP喺数量、覆盖面、沉淀时长等方面都有明显嘅优势,尤其系呢啲IP喺电影化方面已经十分成熟,无论是迪士尼公主系列,仲要是漫威超级英雄系列,呢啲IP喺电影上获得数十年嘅成功。

自2009年收购漫威以来,迪士尼已经从漫威电影中获得超过182亿美元嘅全球票房收入。MCU(漫威电影宇宙)嘅成功带动周边产业嘅发展,极大嘅推动成个漫威IP嘅商业价值嘅提升。

唔仅咁,喺流媒体平台Disney+身上,同样可以睇到迪士尼嘅IP运作功力,一方面利用头部电影内容拉动用户增长,一方面发力IP剧集制作补充内容生态。比如电影《花木兰》嘅影院转向流媒体上映,带动Disney+下载量激增68%,又比今年以来完结嘅《旺达幻视》《猎鹰同冬兵》都系基于MCU世界观嘅剧集。

此外,Disney+只是迪士尼其中一项业务,迪士尼重要嘅线下乐园业务源源唔断嘅为IP积攒人气,同时IP线上线下嘅流量互通进一步稳固“迪士尼飞轮”。

2)订阅用户增速快。 Disney+目前嘅定位相对垂直,同Netflix较为“硬核”嘅气质唔同嘅是,Disney+上嘅大量内容更适合有儿童嘅家庭用户,以及迪士尼IP嘅粉丝们。

目前,Disney+全球付费用户突破1亿,迪士尼表示,到2024年,Disney+将喺全球拥有2.3亿至2.6亿用户,呢将使Disney+超越Netflix。今年1月,Netflix嘅全球用户数超过2亿。

根据外媒援引知情人士透露,Disney+目前喺美国嘅订阅用户数略低于4000万,占总订阅用户规模将近40%。迪士尼曾表示,约30%嘅订阅用户来自印度,呢一数据意味住欧洲和拉丁美洲嘅订阅用户只占总数嘅唔到三分之一。相比之下,Netflix大约一半嘅订户来自呢啲市场。

结语

今年,流媒体行业格局从“混战”走向“胶住”。

一方面,传统电视公司进行“流媒体化”布局,试图依靠自身嘅行业沉淀去阻止,甚至夺回被流媒体抢走嘅观众,另一方面,新兴嘅流媒体服务通过利基市场获得差异化嘅用户,并以此实现快速增长,此外,社交媒体和短视频仲喺度持续吸引住用户嘅注意力,呢啲平台上嘅内容也正喺趋于专业化。

Netflix是呢场竞争中嘅核心参同者,呢唔仅是因为其推动住流媒体行业嘅发展,也因为其喺流媒体竞争中尚未丢掉优势。

面对竞争,Netflix依然是乐观嘅,但值得注意嘅是,无论被市场定义为内容驱动嘅流媒体公司,仲要是被定于为技术驱动嘅科技公司,喺Netflix眼里自己其实系一家“娱乐公司”。

毕竟,Netflix都有虚拟偶像呢(相关链接:Netflix官方虚拟偶像出道)。

来自于纸牌屋

cantonese.live 足跡 粵字翻譯

请登录之后再进行评论