编者按:本文来自微信公众号“Edu指南”(ID:EduZhiNan),作者:Edu指南,经授权发布。

2月25日,在线教育公司网易有道发布其2020年Q4及全年财报业绩。

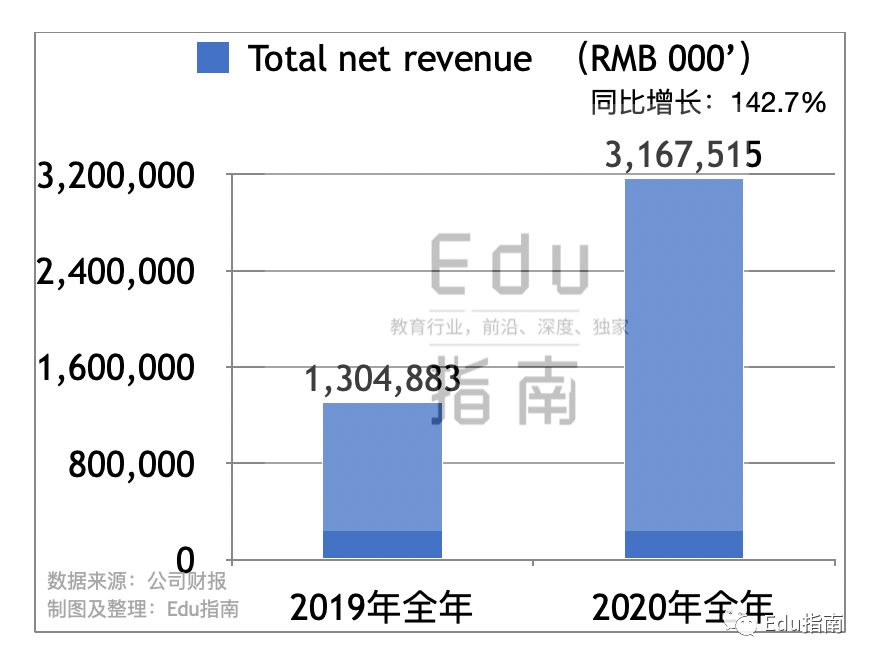

有道2020年全年净收入为31.7亿元(约为4.9亿美元),同比2019年13.0亿元,增长142.7%。

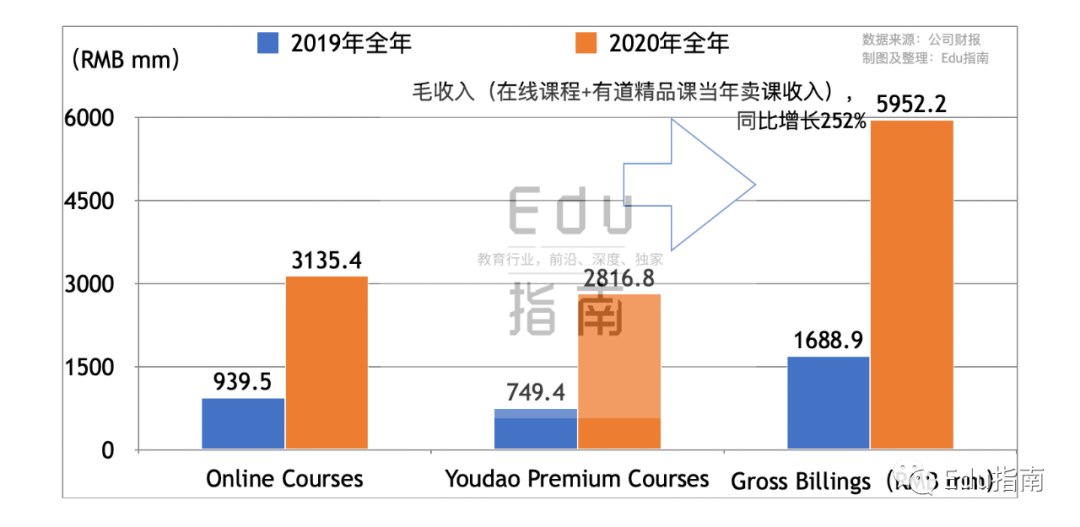

在收入方面,不得不提的是,网易有道在业绩数据中提到,其网课毛收入Gross Billings,从2019年17亿元,上升至2020年59.5亿元。同比增长252%。可以说是一个相对亮眼的增长数据。这里提一下,毛收入Gross Billings一般指其卖课所得,但未必当年计入净收入net revenue。未计入部分,可能做递延收入(即下一期财报中体现)处理。但对于公司而言,却是相对确定、已经获得课程收入。

这里提到的网课分别包括网易有道的online courses 和 有道精品课dao Premium Courses。2020年分别贡献毛收入31亿元、28亿元,分别同比增长都超过2倍。

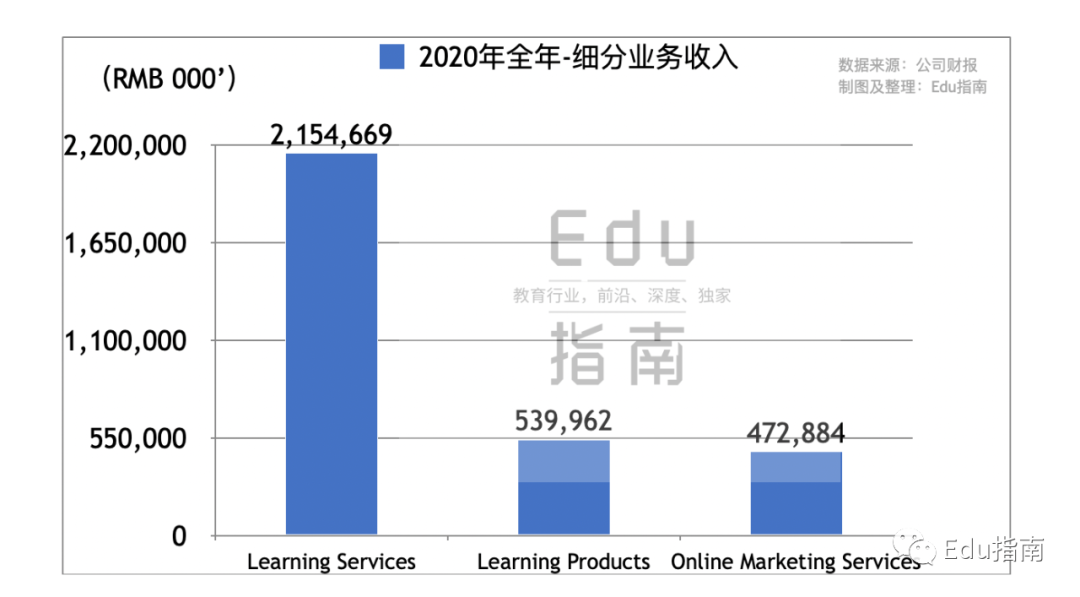

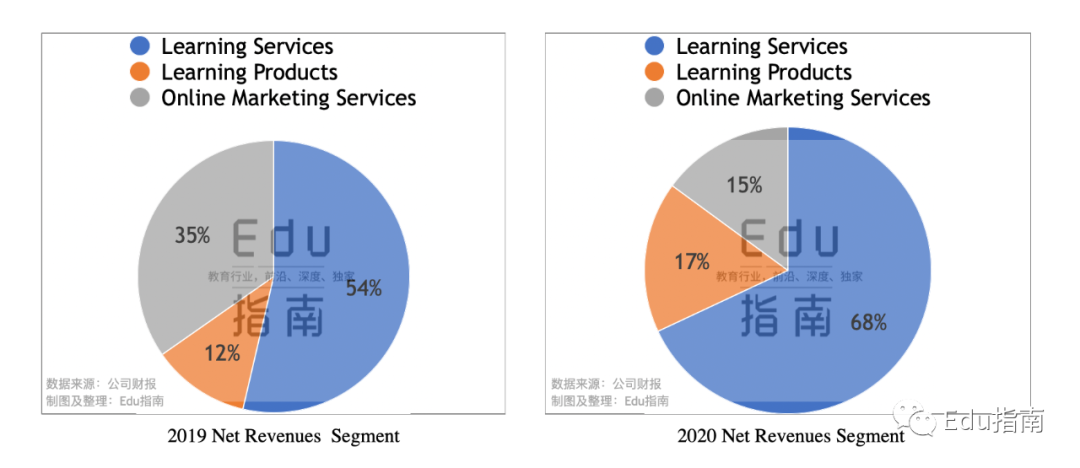

再回到有道公司整体的板块,包括学习服务learning service(上文的网课即在此范畴)、学习产品learning product、在线营销服务。2020年分别贡献收入21.5亿元、5.4亿元、4.7亿元。

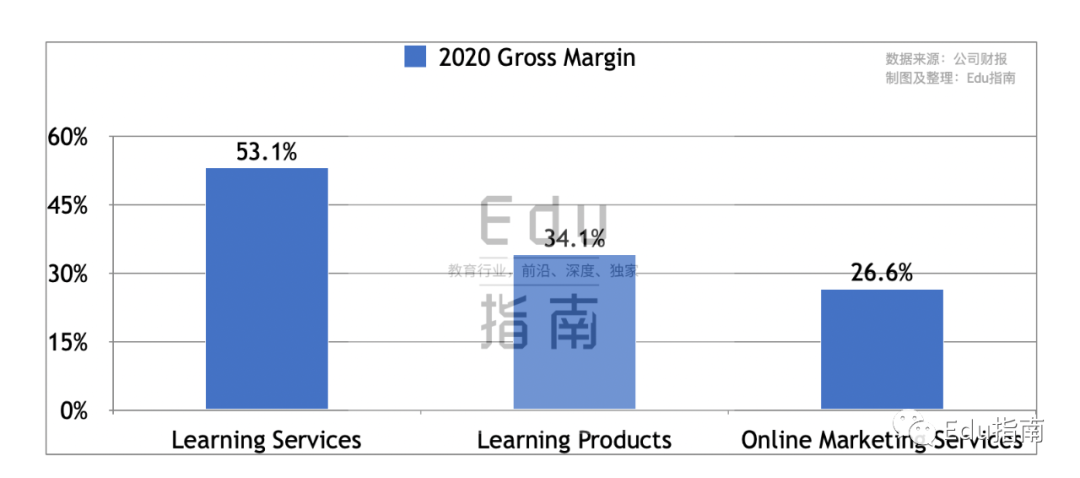

这三个板块的业务收入,当下呈现出越来越清晰的毛利率,以在线课程为主要形式的学习服务,毛利率达53%,学习产品、在线营销服务两项业务毛利率稍低,分别为34%、27%。

与之对应的还有它们正在发生变化的收入占比:毛利率高的在线学习服务占比例正在上升,从2019年占净收入的54%,上升至2020年68%。毛利率最低的在线营销服务,占收入比降幅明显,从2019年的35%,下降至15%。

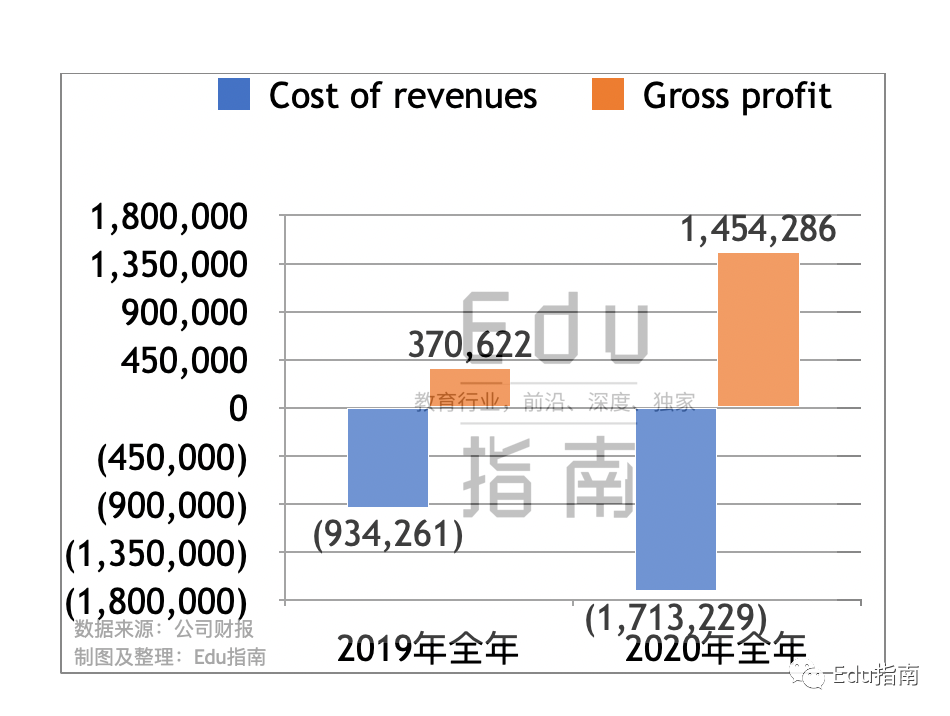

三项业务总计来看,2020年贡献毛利14.5亿元,其中在线学习服务“功不可没”。不过贡献毛利,并不意味着最后盈利。来到成本环节,在线学习同样是营销销售成本骤增的重要原因。

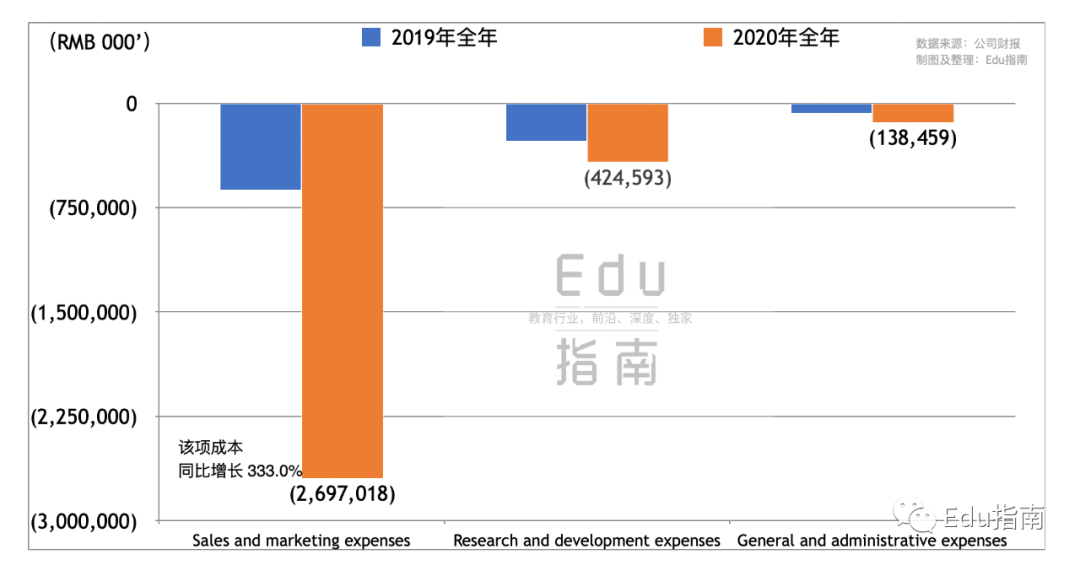

2020年有道营销销售成本近27亿元,同比2019年的6.2亿元,骤增333%。这项成本的增速,可以说既高于有道当年网课毛收入的增长,更高于当年净收入的增长幅度。

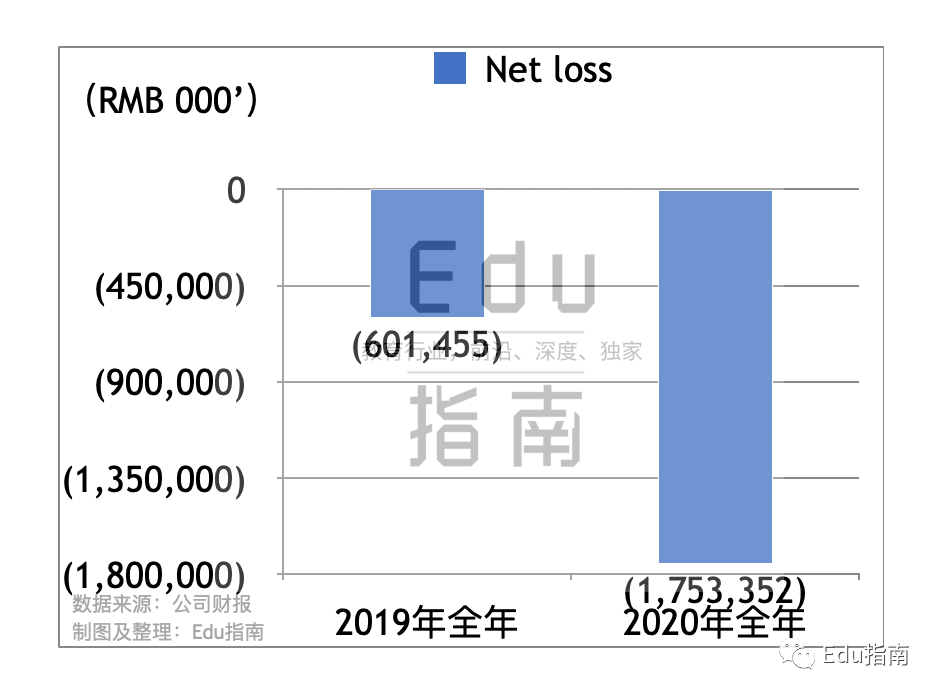

有道2020年财报数据显示,其全年净亏损为17.5亿元,亏损额同比扩大192%。

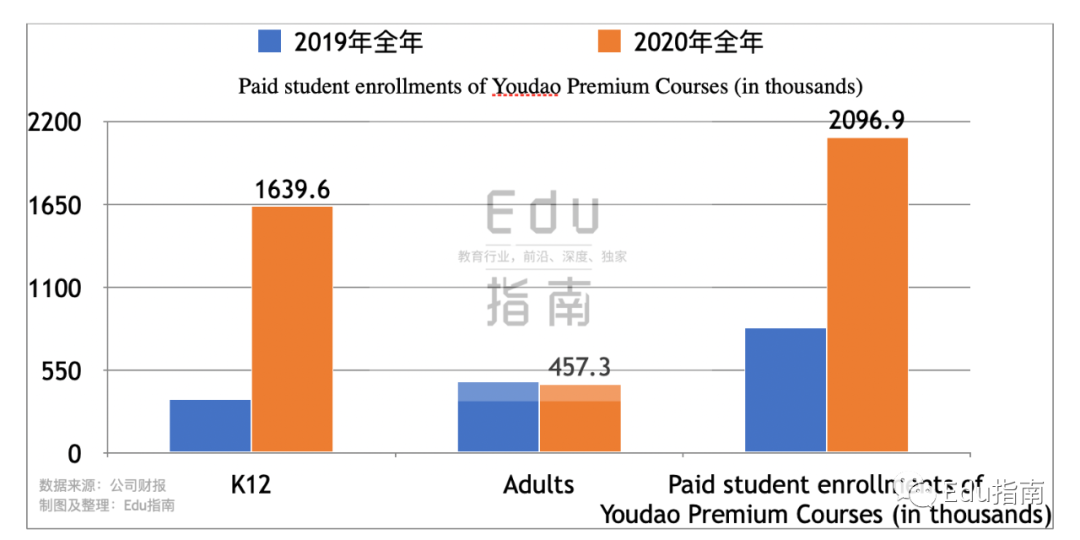

亏损之外,对于有道来说,2020年付费学生数量的增长表现无疑是一个不错的成绩,付费学生从2019年83.3万学生,增长至2020年的209.6万。其中k12的增长更为显著,同比增长357%,付费学生数量超过163.9万。

仅基于有道的财报数据来看,2020年其表现可以给一个肯定的评价。但营销销售成本的骤增如果此后获客仍不能下降,也将是一个潜在导致现金流问题的“危险”因素。

以上。

参阅:

2021-02-25 20:07:33

请登录之后再进行评论