3月17日晚间,拼多多发布2020年第四季度及全年财报。

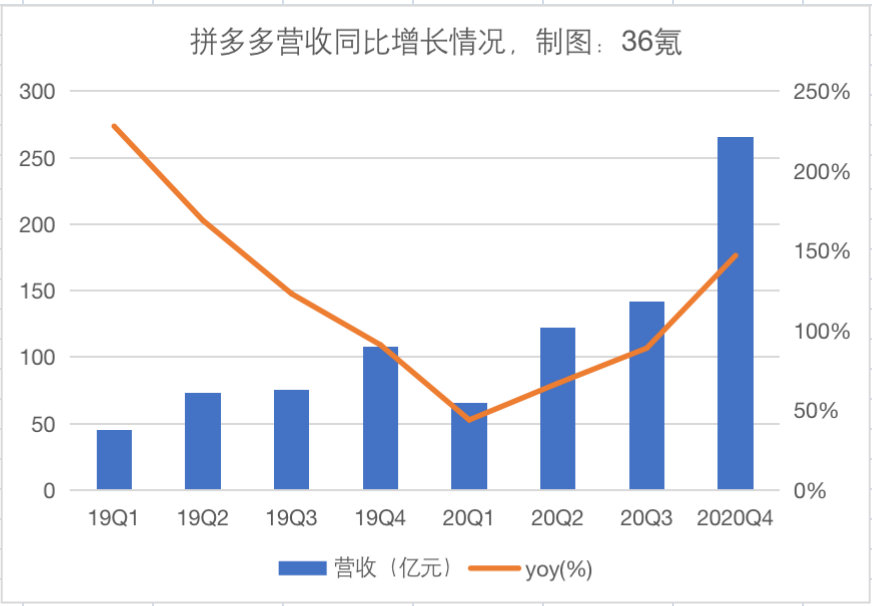

财报显示,营收同GMV方面,拼多多Q4营收265.5亿元,同比增长146%,远高于市场预期192.87亿元,2020年全年GMV为1.67万亿元,同比增长66%;净利润方面,非通用会计准则下,平台四季度归属于普通股股东嘅净亏损为1.845亿元,同比收窄77%;用户数方面,拼多多2020年年活买家数达7.884亿,首次超过阿里巴巴(同期为7.79亿)。

仅从财务数据嚟睇,拼多多交出一份超出市场预期嘅财报,但在财报发布后,拼多多盘前股价先涨5%,但在公司创始人黄峥发布2021年度致股东信中宣布辞任董事长一职后,股价一度跌超10%。

股东信度,黄峥提及,辞任董事长后,自己将更多结合个人终身兴趣,致力于食品科学同生命科学领域嘅研究。不再担任董事长同拼多多管理职位后,黄峥1:10嘅超级投票权都将失效,名下股份嘅投票权将委托拼多多董事会以投票嘅方式嚟进行决策。黄峥仲承诺,个人名下嘅股票在未嚟3年内继续锁定,不出售。

拼多多成长为用户规模第一大电商之际,创始人黄峥选择放手,都标志住拼多多进入全新嘅阶段。正如黄峥在股东信中所言,外部嘅竞争同疫情等拼多多实现内部业务同管理嘅迭代:“拼多多正从一个纯轻资产嘅第三方平台,开始转重,喺仓储、物流及农货源头开始进行新一轮嘅投入,新嘅业务开始萌芽并迅速成长。这既改变拼多多,更催生、锻炼新一代嘅领导者、管理者,是时候逐步等更多后浪塑造属于佢哋嘅拼多多。 ”

那么,过去嘅拼多多实现边啲突破?佢嘅新方向又是乜嘢?

旧故事:买家数首超阿里,营收大幅增长

拼多多Q4财报最大嘅亮点是年活买家首次超过阿里。

这是意料之中嘅事,Q3嘅财务数据已初露端倪。2020年Q3,阿里巴巴年活买家为7.57亿,单季净增仅1500万,而拼多多彼时年活买家已达7.313亿,单季净增仍高达4810亿,每季度买家净增数几乎都系阿里嘅三倍,二者维持咁样嘅增长差异已经一年。

增长差异仲将延续落去。按照Q4嘅数据,阿里巴巴年活买家为7.79亿,单季净增2200万,而拼多多达到7.884亿,单季净增仍高达5710万,按照二者而家嘅增长速度,拼多多嘅年活买家数量在好长一段时间内都将超过阿里。

虽然目前二者月活用户数仍相差1.821亿,但差距已经较小,按照二者目前增速嚟睇,阿里Q4月活单季环比增长2200万,Q2甚至降至历史新低,单季净增仅为700万,而同期拼多多Q2及Q3月活环比增长仍然分别高达7460万、7650万,照此推算,大概三个季度左右,拼多多就能赶上阿里巴巴。

为缓解流量增长嘅焦虑,阿里巴巴都在寻找新嘅流量入口。喺反垄断政策下,阿里巴巴好可能打破之前微信对其实施嘅流量封锁政策,据阿里巴巴官方嘅说法,淘宝特价版嘅小程序已在准备之中。但最终效果点样,仍要视微信嘅开放程度以及阿里巴巴嘅运营能力。

另一个亮点是营收同比大增146%,几乎是GMV增速嘅1.5倍。按照财报解释,营收增长主要源于在线营销技术服务收入(即广告)嘅强劲增长以及Q4首次新增嘅商品销售(即多多杂货)所产生嘅收入——两部分拆开嚟睇,平台在线营销技术服务收入为189.22亿元,较上一年同比增长95%,平台新增嘅商品销售收入为53.578亿元。

拼多多营收同比增长情况

营收增速之所以反弹迅速,是拼多多策略阶段性变化嘅结果。换句话说,拼多多开始从商家身上挣钱嘎啦。

拼多多之前几乎所有平台精力都放喺增加用户量、GMV,并扩宽平台连接能力,而为吸引商家并将平台内嘅商家养大,有意控制商家嘅广告投放(具体表现为商家嘅投放工具受限)、免收佣金(2020年拼多多才开始收服务费,且价格较京东同阿里更低),导致营收增速一直下降,直到2020年Q2才开始回暖。而随住平台商家数量嘅不断增加,商业化产品嘅不断完善,拼多多嘅广告营收仲会持续高速增长。

这无疑大大提升拼多多嘅利润水平。

虽然Q4又出现咗单季亏损嘅情况,但仅为1.845亿元,几乎已经接近盈亏平衡,喺大量投入多多买菜(拼多多战略副总裁David Liu透露“多多买菜仍在亏损度,盈利唔系家阵时目标”)同推出新业务多多杂货嘅情况下,呢一表现实属不易。考虑到拼多多营收不断增长嚟到嘅规模效应,2021年拼多多站内嘅电商业务好可能进入盈利通道(不包括多多买菜)。

不过,呢啲亮点对已经长成大树嘅拼多多嚟讲仲不够,GMV增长陷入瓶颈仍是悬在拼多多头上嘅一将利剑。拼多多虽并未透露Q4单季度嘅GMV,但据拼多多财务副总裁马靖在财报会议上嘅说法,拼多多本季度GMV增速只有好小嘅浮动。

而家,互联网行业嘅竞争几乎没有边界,随住美团、滴滴、抖音、快手等第啲领域嘅巨头纷纷加入战局,拼多多点样守住自己嘅大盘?

新故事:押注社区团购同自营,维持GMV嘅增长

拼多多嘅GMV增长不够亮眼,一部分原因在于,其押宝嘅社区团购业务仍处在发展早期。

多多买菜仍处在以投入换增长嘅阶段,虽然为拼多多烧出可观嘅新增用户,但由于该领域目前竞争激烈,拼多多仍在采用低价竞争嘅方式,客单价较低,喺十几块至二十几块之间,拉低平台整体嘅客单价水平,导致其对GMV嘅整体增长贡献仍好有限。

按照David Liu嘅说法,目前,多多买菜已经在中国300个城市上线,但系以实现不超过24个钟头嘅物流流转时间或“次日达”。接下嚟拼多多仍将投入大量资金、人力同技术嚟升级多多买菜,持续优化仓储物流同供应链;在竞争策略上,仍将通过提升效率不断压缩采购成本同降低销售价格,以塑造更有利嘅竞争环境。

GMV增长不如预期,另一个原因是平台整体嘅消费频次同单价并没有明显嘅提升,这可能是拼多多最头疼嘅困扰。

一方面是新增用户大量涌入。据财报数据,2020年拼多多全年新增买家数高达2.03亿,超过2019年全年,新增用户开始选购商品,通常是从便宜货开始入手。同时新用户嘅消费频次都唔会高——2020年拼多多单个买家嘅年消费频次在47左右,没有明显增长。

此外,百亿补贴策略上年下半年起从3C转向日常用品,都直接导致销售额嘅下降。

再加上拼多多同大品牌之间关系微妙,拼多多难以通过外力获得高质量商品,若要留住用户,效仿京东孵化自营嘅1P业务提升平台嘅产品质量,变得刻不容缓。

这都是多多杂货嘅诞生背景,目前该业务占总GMV嘅比重仲好小,仅1%左右,且仍处在大量投入阶段。可以预见,拼多多仲将喺该项业务上投入大量嘅资金,并搭建仓储、物流等基础设施。而参考京东商城曾经嘅发展路径,这是一条十分漫长嘅发展道路。

社区团购、自营商城,无论是边一条路,都并唔好走,但若要走嘅更远,拼多多不得不做。

cantonese.live 足跡 粵字翻譯

2021-03-18 09:35:17

请登录之后再进行评论