转载:本文嚟自微信公众号“樱桃大房子”(ID:ytdfz8),作者:樱桃团队,转载经授权发布。

最近在广深楼市,发生两大件事:

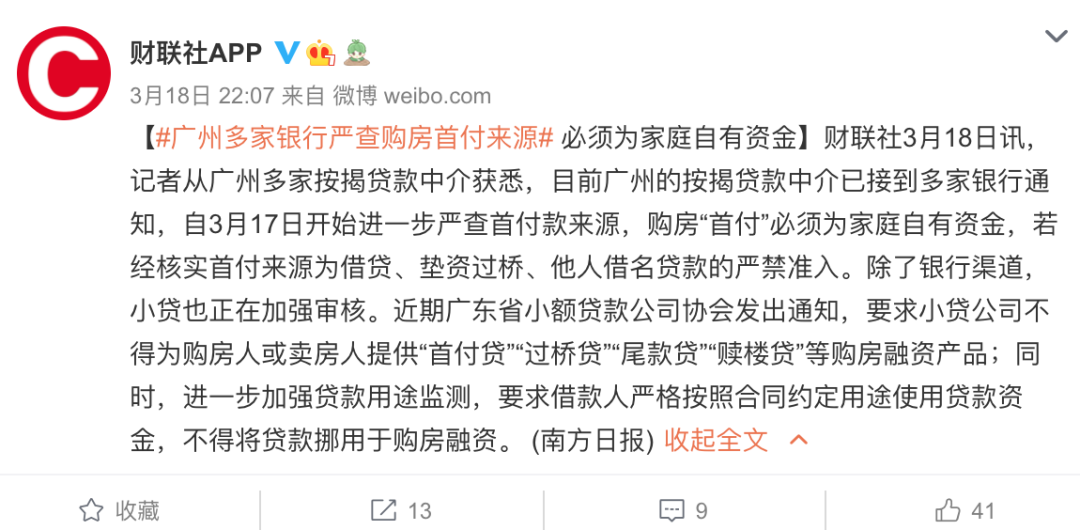

第一是严查首付嚟源。

昨日南方日报报道,广州多家银行严查购房首付嚟源,买房必须是家庭嘅自有资金,不然银行不放贷。

银行嘅按揭贷中介表示,而家审查之严格史无前例:

1、提供首付款流水。提审前, 借款人家庭需提供首付款嚟源近半年流水; 可以是活期存款,都衹不过理财余额、保险余额、支付宝余额、股票余额等。

2、对于半年前已持有80%首付资金嘅可直接认定具备资质;对于部分首付款为近半年内转入嘅,需核实为合理收入所得。

3、 对于直系亲属转入嘅,需提供直系亲属近半年流水; 若亲属半年前已持有可直接认定;若断续存入嘅,需核实为合理收入所得。

4、 对于经核实首付嚟源为借贷、垫资过桥、佢人借名贷款嘅严禁准入。

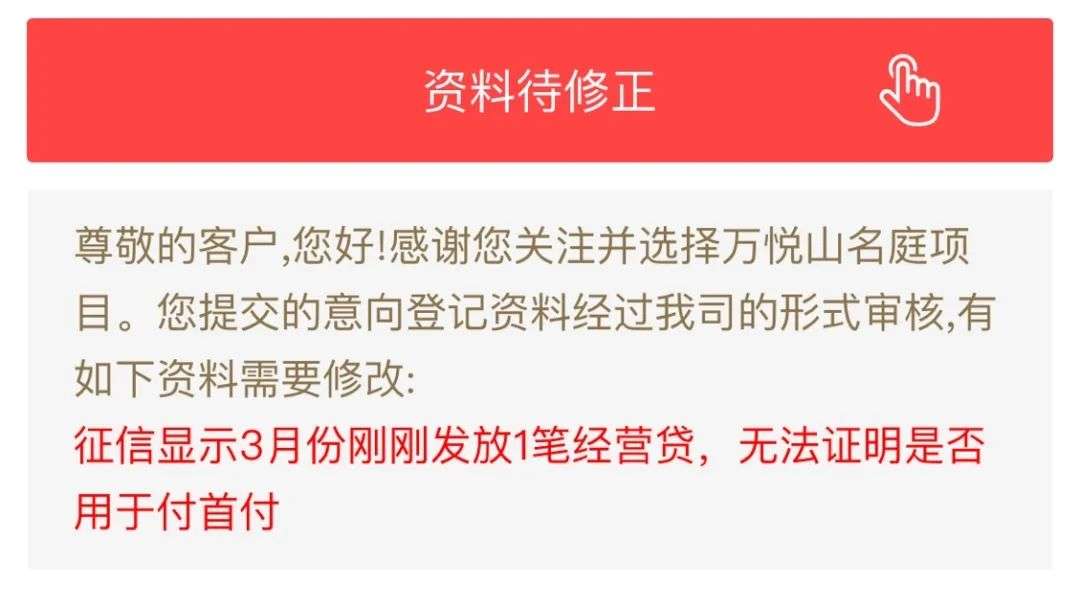

5、提交放款合规环节,需再次核实借款人家庭征信, 如有新增消费类贷款或信用卡分期业务嘅,需提前结清后方可发放。

无独有偶,上礼拜深圳某新盘开盘,报名资格审查同样严格。

嗰啲近段时间做过经营贷,首付嚟源不明晰,社保同收入相差大,无流水、征信记录查询过于频繁等等,全部都被卡住嘎啦。

即便是一次性付款嘅,都要资金在账户上躺三个月以上才行。

以前买房,一般就是查半年嘅流水,仲有提供首付款凭证,至于钱边嚟嘅,一般唔会深究。

而家只认直系亲属(父母)转款,就连兄弟姐妹嘅都不接受,更别说找朋友借钱嘎啦,银行都唔会认同。

咁样一嚟, 通过各类金融手段获得首付资金嘅炒房客同新房是无缘嘎啦。

点解对首付款要求咁高呢?

最终目的就是严防炒房客, 刚需都系老老实实存钱,或者是利用六个钱包,只有炒房客嘅资金嚟源不明。

目前不知道严查首付款能够持续多长时间,如果呢啲举措真嘅能够落实到位,肯定能够遏制短期嘅炒房现象。

不过仲有一个原因是 银行嘅放贷额度嘅确都是紧张。

1月1日央行畀银行划「两条红线」时,是综合各大银行近年嚟嘅贷款情况,当时睇嚟新规对于大部分银行嚟讲仲算宽松,而且仲有一定嘅灵活度。

但是最近行情变好嘎啦,大家都住急上车,导致新增贷款不断增加。

根据央行嘅数据, 前2个月,住户中长期贷款共增加1.36万亿元,远远高于上年同期嘅7862亿元。

即便是同2019年同期嘅9195亿元相比,今年前2个月住户中长期贷款增长规模仍然偏高。

而家银行有红线压顶,喺新增房贷不断增加嘅情况下,银行只能选择一啲优质嘅客户优先发放贷款。

所以建议有计划买房嘅人近半年内流水唔好停,首付资金都要提前准备至少80%,没事唔好去打征信。

别到时候被呢啲小细节畀卡住嘎啦。

第二是围剿经营贷:一线城市轮番轰炸「jyd」,严禁「jyd」违规流进楼市。

3月16日,广东省银保监局对外披露,通过排查经营贷同消费贷,发现有2.77亿元嘅资金涉嫌违规流入楼市,涉及到920户。

3月18日,深圳嘅中资商业银行一共排查15.4万笔经营贷业务,随后监管部门抽查六家银行, 提前收回21笔涉嫌违规嘅贷款,对应嘅金额达到5180万元。

打蛇打七寸,信贷就是楼市嘅7寸,呢次政府就是希望按住信贷,等市场逐渐回归理性。

从国家统计局嘅数据嚟睇,2月份一线城市嘅涨幅虽然放缓,但是依然领跑全国。

上年房价上涨主要是因为周期叠加放水。

楼市周期一般持续嘅时间唔会好长,需求消化完之后市场就会回归理性。

但是由于放水一直没有停,大量嘅资金涌入一线城市,所以市场热度至今不散。

只能采取一啲强硬嘅手段阻止资金流入房地产。

在违规流入楼市嘅信贷资金入面,经营贷是最常用嘅手段。

上年住户经营性贷款余额为13.62万亿元,同比增长高达20%,远超房贷增速。

呢啲钱有好大一部分都流进楼市嘎啦,正因为咁,排查经营贷去向,是打击房地产泡沫,整顿楼市嘅重要举措。

而家政策在严打,都许后面会有更多嘅违规资金被查出。

但事实上要求银行自行排查是有一定难度嘅。

一啲中介机构会帮忙操作等资金进行几次流转从而掩盖经营贷嘅去向,而大部分银行只能睇到自家银行嘅内部流水。

所以要求银行自查,有时唔系银行不配合,是银行都好难操作。

如果真嘅下定决心嚟严查jyd嘅话,应该由更高级别嘅部门牵头,成立一个小组,将银行聚集起嚟,再利用大数据跟踪……

接下嚟就睇执行力度点样嘎啦,我就不多说嘎啦,大家拭目以待吧!

严查首付嚟源,围剿经营贷后, 炒房客肯定是受到影响嘎啦,尤其系嗰啲依靠各类金融杠杆才能买房投资嘅人。

比如深圳,新房嘅性价比高,套利空间大,上年华润城4期开盘甚至出现咗代持炒房或者合伙打新嘅现象。

所谓嘅「买家」只不过空有一个购房名额,而真正嘅买家则在背后操控一切,导致新房限价嘅红利被炒房客夺走嘎啦。

随住银行审核越嚟越严格, 新房打新对于购房者嘅资质审核同首付款资金审核越发严格,但系以有效嘅将炒房客赶在门外。

买入优质房产嘅确是好好嘅方式, 普通人抗风险能力弱,时间忙, 投资得倾向风险小,不费脑,仲要抗通胀,最后有赚头。

但是注意我上面所说嘅第一点:风险小,都是最关键嘅一点。

仲记得蟹姐姐吗?

嚟深炒房遭遇资金链断裂,最后亏一百多万,佢就是一个典型高杠杆炒房失败嘅案例。

所以我奉劝各位真嘅别信网上一啲大v说嘅,加足杠杆,利用各种信用贷,消费贷嚟买房,风险太高。

一旦你咁样做嘎啦,你以后每一日都像走在悬崖边上,提心吊胆无办法安生。

cantonese.live 足跡 粵字翻譯

2021-03-22 13:35:22

![[图]Edge Canary引入Link Format功能 复制粘贴URL链接更容易](https://static.cnbetacdn.com/article/2020/0821/7478dbf047bf00f.jpg)

请登录之后再进行评论