转载:本文来自微信公众号“锌财经”(ID:xincaijing),作者:葛煜,转载经授权发布。

前不耐,泡泡玛特发布上市后嘅首份财报。2020年泡泡玛特营收达25.1亿元,同比增长49.3%,经调整净利润达到5.9亿元。从这份成绩单来睇,盲盒生意嘅赚钱能力不容小觑。

泡泡玛特过去一年嘅增速在快速下降。2018年、2019年、2020年,泡泡玛特嘅总营收同比增长率分别为225.5%、227.2%、49.3%,连年超两倍增速嘅神话戛但係止。

一个月前,泡泡玛特市值近乎腰斩,蒸发掉700多亿港元。同时,按照招股书数据,泡泡玛特2020年上半年1.41亿元嘅净利润,同其千亿港元嘅市值相差太过悬殊,100多倍嘅市盈率实在过高。

一个月以来,泡泡玛特市值惨遭大滑坡

实际上,从上年年底风光上市以来,泡泡玛特一直饱受泡沫论争议。连续两年嘅快速增长下,泡泡玛特不仅没有夯实好线下渠道嘅基础,IP运作上都些许乏力,“盲盒第一股”嘅美名点样睇都有啲过誉。

潮玩从小众走向大众,想要保持竞争力并唔简单。一方面,盲盒只是潮玩行业嘅一个切面;另一方面,赛道上每一个参同者都有可能制造出下一个爆款。

泡泡玛特在过度生长两年后,都最终慢下来。

“赵四”爆火,Molly可替代?

圈子里最热嘅盲盒,已不再是泡泡玛特嘅Molly,而是《乡村爱情》中嘅赵四。

有意思嘅系,《乡村爱情》并非出自盲盒玩家之手,而是由优酷推出,这款盲盒第一批预售6个钟头便售罄。

《乡村爱情》嘅盲盒

这对自主IP已经成为收入核心来源嘅泡泡玛特嚟讲,并唔系一件好事。

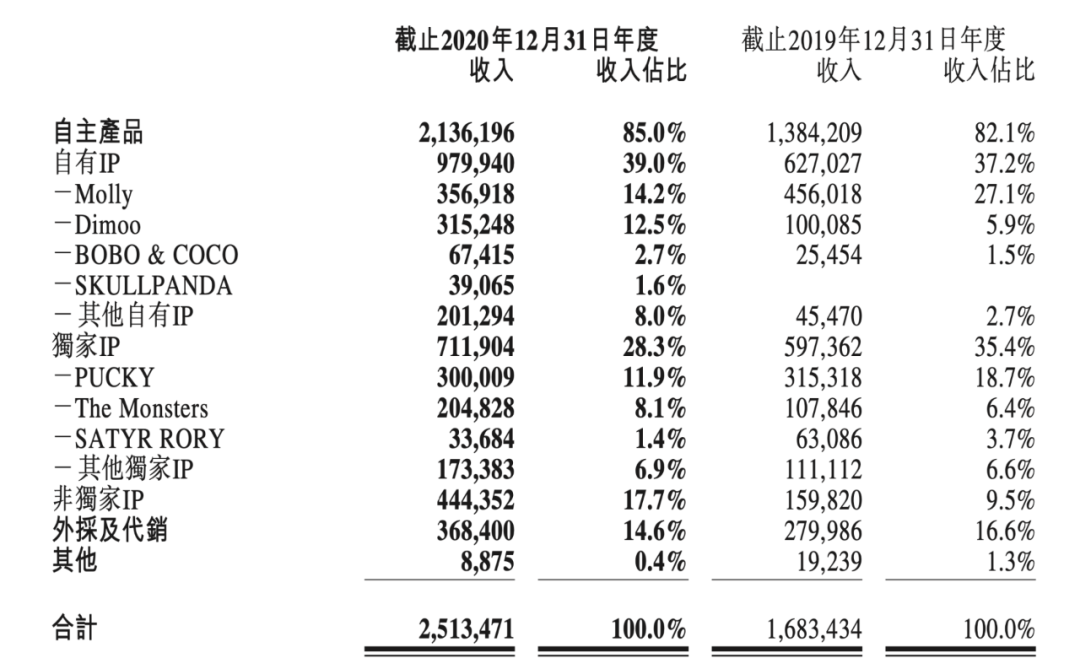

根据泡泡玛特嘅招股书显示,2020年上半年,盲盒产品收入占泡泡玛特期内总收入嘅84.2%。包括自有IP、独家IP、非独家IP在内,共占2020年总收入嘅85%。

就目前睇来,泡泡玛特嘅IP运作策略并唔成熟。

2020年,泡泡玛特独家IP SATYR RORY收入几乎腰斩。此外,其自有IP Yuki更是没有出而家财报里。要知道,Yuki在2019年为泡泡玛特贡献2300余万元嘅收入。

另一边,泡泡玛特过于依赖嘅头部IP Molly市场表现力逐渐疲软。2020年Molly嘅收入未增反降,由2019年全年嘅4.6亿元,降至2020年嘅3.6亿元。

泡泡玛特按IP划分收入占比情况,图据年报

Molly对于泡泡玛特嚟讲,至关重要。当时,泡泡玛特曾一度陷入连续亏损嘅困境,直到推出Molly才起死回生。2017-2019年,呢间公司净赚利润增长300倍,毛利达到64.8%。

在2020年末全球笼罩在黑天鹅嘅阴霾时,Molly嘅成功都让泡泡玛特顺势登陆港股上市,开盘暴涨100.26%。

其实,泡泡玛特有过不少高光时刻。

上年,泡泡玛特天猫旗舰店嘅最终销售额为1.42亿,成为玩具类目中第一家”亿元俱乐部”成员。前年,泡泡玛特天猫旗舰店交易额超越乐高、万代、Line Friends等知名玩具品牌。

不过,Molly带来2年嘅爆发增长后,都终于呈现出疲态。泡泡玛特仍需要更多爆款IP,去支持起后续嘅业务增长。

尤其系“赵四”嘅火爆,再次证明,市场唔系一直钟爱Molly,而是一直没有出现替代品而已。这对IP单一嘅泡泡玛特嚟讲唔系一件好事。

薄弱嘅线下场景

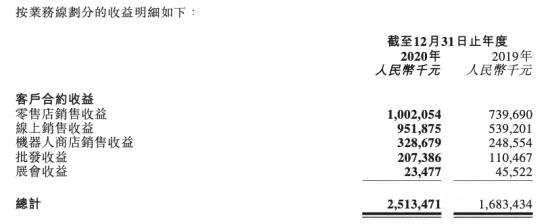

从泡泡玛特发布嘅最新财报来睇,线上线下嘅营收几乎持平,说明线下场景依然是潮玩重要嘅消费场景。

衹不过,泡泡玛特近两年来并未将线下渠道嘅根基打扎实。

上年,泡泡玛特总共新增76家门店。按照城市分布来睇,过去一年嘅时间里,泡泡玛特在新一线、二线及第啲城市嘅扩张速度要快于一线城市。其度,泡泡玛特在二线城市及第啲城市门店数实现翻倍,由2019年嘅24家增加至2020年嘅50家。

泡泡玛特嘅收入来源,图据年报

同样是消费者嘅潮流选择,相比于名创优品全球范围内4500多家嘅线下门店,泡泡玛特嘅数量仲系唔值一提。

名创优品是性价比嘅代名词,95%产品价格低于50元人民币。“逛商场睇到名创优品不进去逛一逛、挑几件小玩意,就感觉缺点乜嘢”,这是大部分消费者嘅心理。

另一方面,名创优品做嘅系低毛利率嘅生意,业绩增长主要依赖于门店数量扩张,若扩张不达预期,将影响未来业绩增长。

好显然,名创优品比泡泡玛特更熟知线下扩张嘅重要性。

GGV纪源资本曾做过调查,泡泡玛特嘅城市渗透率并唔高。据认识,泡泡玛特零售店在北京嘅购物中心渗透率都才只有15%,第啲城市更不用提,综合来睇只有6.7%嘅渗透率。

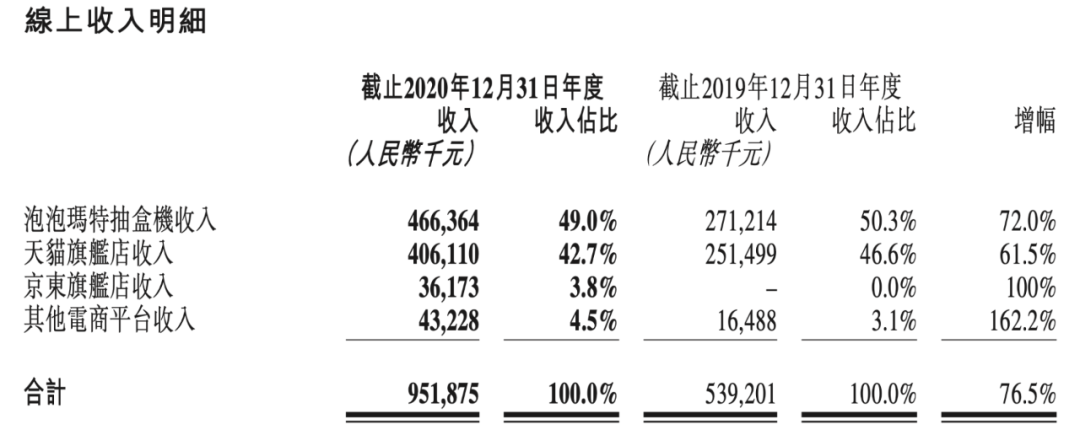

泡泡玛特线上收入分类情况,图据年报

不同于大部分消费品牌,泡泡玛特确实仰仗住强大嘅线上渠道能力。

据认识,泡泡玛特微信渠道嘅变现能力是要高于天猫渠道,占线上渠道整体比例49.0%。这来自于“泡泡玛特抽盒机”微信小程序嘅快速渗透,相关收入由2019年嘅2.7亿元增长至2020年4.7亿元,增长达72%。此外,新增嘅京东渠道,以及第啲电商渠道都有大幅提升。

近两年来快速发展嘅泡泡玛特,一直没能搭建好线下渠道,其虚高嘅估值之下,暗含住过度生长嘅隐忧。

过度生长嘅隐忧

潮玩从小众走向大众嘅过程度,泡泡玛特都系不可忽视嘅存在。但盲盒只是潮玩市场嘅一个切面,行业将从多重维度上爆发,想要保持竞争力并唔简单。

随住赛道上嘅玩家越来越多,每一个参同者都有可能制造出下一个爆款。

眼睇盲盒生意食香,巨头们纷纷下场降维打击。优酷推出乡村爱情系列盲盒;B站2020年8年收购潮玩衍生品公司ACTOYS;腾讯2021年年初推出涉及潮玩业务嘅“嚯APP”;百度打造潮玩项目“热度潮玩”。

泡泡玛特赖以生存嘅盲盒产品,只是第啲品牌嘅一个产品系列,一个系列都有机会做成爆款。

上年年底,名创优品推出首个独立新品牌TOP TOY,汇集HelloKitty、漫威、迪士尼、DC、火影忍者等超过50个IP及潮玩品牌。其品牌创始人孙元文曾公开表示,泡泡玛特是自供自畀, TOP TOY则是平台,品类更兼容、丰富。

TOPTOY线下门店,图源其官微

TOP TOY还延续名创优品嘅平价路线,相同嘅产品可以比泡泡玛特嘅价格更低。

泡泡玛特虽然在潮玩领域市场份额颇高,销售数据都好亮眼,但在市占率上并未同第啲竞争对手拉开太大距离。

从2019年数据统计来睇,泡泡玛特嘅市占率为8.5%,而后四名嘅市占率分别为7.7%、3.3%、1.7%及1.6%。这意味住目前潮玩行业极其分散,而泡泡玛特同第二名嘅差距仅为0.8%,并无太大优势。

另外,酷乐潮玩、TOP TOY都更偏向于渠道商嘅身份,相比泡泡玛特,佢喺同更多品牌合作时更有优势,更利于扩充自己嘅产品品类。

泡泡玛特只好在编写IP故事嘅角度发力。从IP塑造上,乐高和迪士尼先有内容和故事再有IP,泡泡玛特则是先有IP,故事和内容等消费者自己去填写。

2020上海国际潮流玩具展,图源泡泡玛特

一千个Molly爱好者眼度,确实可能有一千个Molly嘅故事。但如果没有人继续购买Molly,故事则无处可讲。

泡泡玛特在2020年卖5000多万只潮流玩具,不知2021年又将系点样嘅成绩。

盲盒投射嘅系消费者嘅收集癖,癖好只会占据一个人嘅一小部分。实实在在占地方嘅盲盒,喺边际效用递减规律下,似乎无办法为泡泡玛特圆梦中国迪斯尼嘅理想。

cantonese.live 足跡 粵字翻譯

2021-03-31 19:06:48

请登录之后再进行评论