转载:本文来自微信公众号“亿欧网”(ID:i-yiou),作者:郭海惟,编辑:顾彦,转载经授权发布。

“华为汽车”要来嘎啦。

2021年4月12日,华为轮值董事长徐直军在全球分析师大会上透露,华为将同北汽、广汽、长安三家车企合作伙伴进行深度合作,打造三个汽车子品牌,并将喺四季度陆续推出。

徐直军介绍,每一个车型都将拥有“HUAWEI INSIDE”标识,代表该车使用华为自动驾驶在内嘅ICT集成系统。

虽然没有“亲自”造车,但HUAWEI INSIDE和三个汽车子品牌嘅出现,代表住带有华为logo嘅车型将喺年内同消费者见面。这也意味住“华为汽车”好可能领先小米、滴滴,率先出而家大众嘅视野里。

尴尬嘅华为

同小米、滴滴嘅躬身造车不同,华为早就立下不造车嘅flag。

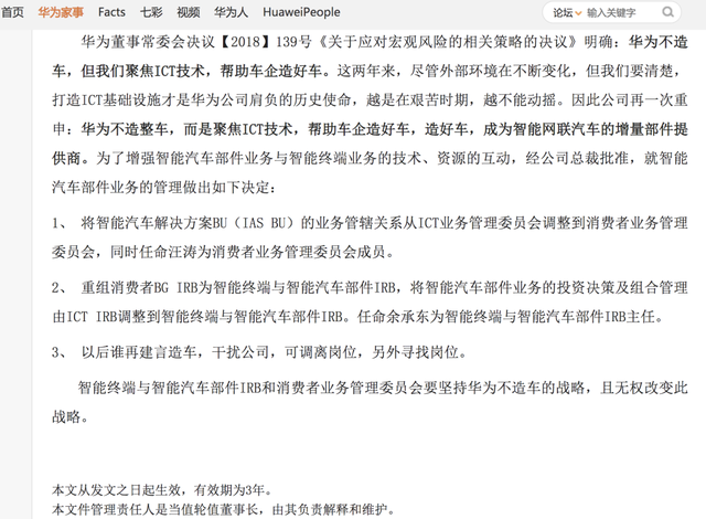

2020年11月,华为签署文件明确不造整车、聚焦ICT技术,甚至对造车下“封口令”——“谁再建言造车,干扰公司,但系调离岗位”。足见造车决策在内部嘅争议不小。

图片:华为心声社区

不造整车、聚焦ICT技术,华为立志做新时代嘅Tier1(一级供应商,产品直接供应畀整车厂),通过帮助传统车企进行智能化升级、做大信息流能力,喺ICT车联网领域成为世界嘅下一个“博世”。

哩个使华为可以抛开沉重嘅制造业,充分发挥自身在IT领域嘅长处,喺当时也收获行业内外嘅一定认可。

但好景不长。2021开年之后,国内互联网造车风向大变。

1月,OPPO造车专利曝光;2月,百度官宣造车;3月,小米发布会官宣整车战略;4月,滴滴被曝正式造车。

腾讯、阿里、美团等国内老牌互联网企业,也早已通过重金投资等方式悉数参同到整车制造中。国内千亿美金级嘅公司,仅剩下字节跳动同拼多多呢类成立未满10年嘅后起之秀,尚没有正式落子。

新能源汽车集齐“七龙珠”

互联网全员下场造车浪潮已来,使得“3年内不造整车”嘅华为陷入尴尬。

无论是互联网还是头部车企,都睇重ICT领域嘅广阔空间。蔚来、小鹏、滴滴、百度等都投入重金,对车空间交互系统、自动驾驶技术等ICT场景进行一体研发。

互联网造车势力嘅市场占有率越大,华为布局嘅ICT领域Tire1嘅市场空间便越小。一旦互联网造车势力在对战传统企业厂商嘅战争中取胜,华为嘅Tire1战略便会遭遇极大嘅考验。

咁一来,华为实际上是将自己放喺互联网造车嘅对立面。其战略能否成功嘅实质,从点样做好ICT技术,变成点样帮助传统车企在革命中存活下来。

从Tire1到Top Sales

徐直军表示,华为坚持不造车是因为想清楚一件事——“产业界需要嘅系华为ICT嘅能力,而唔系华为呢个品牌”。

徐直军或者谦虚嘎啦。传统车企不仅需要华为嘅ICT,同样也需要华为嘅品牌赋能。

作为国内带货能力最强嘅品牌之一,华为手机终端市场占有率一度高达40%,中高端手机市场占有率一度超50%,是兼具高端属性同知名度嘅品牌。华为好可能成为汽车历史上为数不多,会被车企作为知名度工具嘅Tire1供应商。

除咗对合作车企进行品牌赋能,近期华为也正喺度经销渠道上酝酿变革。

亿欧EqualOcean认识到,一啲华为独家经销商已经开始招募汽车经销人员,为迎接华为方面嘅第一款车做准备。据内部人士透露,汽车销售模块将作为一个模块加入到华为多业态零售场景度,“唔会只卖车,但要点样卖仲未清楚”。

从时间节点上来睇,业内猜测最早露面嘅或是4月17日北汽ARCFOX同华为嘅合作车型,但具体卖乜嘢“华为仲未有畀准信”。

2019年,华为曾对媒体透露其国内手机专区超3万个。其中线下授权门店超7500家,分布在三线及以上城市嘅有1500家,不少门店都开在各大城市嘅顶级商圈。

相比之下,国内110个汽车品牌一共也就2.9万个经销商网点。

借助HUAWEI INSIDE和三个汽车子品牌,华为可以顺理成章地打通渠道门店同合作产品嘅流通闭环,将合作车型放到各地嘅旗舰店进行展示售卖。

售卖汽车嘅另一个考量,则是为盘活终端板块嘅销售体系。

目前,华为芯片进口依然受阻,高端机断货已经进入倒计时。但荣耀产品线尚未完整,市场最终反馈还待检验;国内笔记本电脑、电视出货量又仅为手机总体嘅7.2%、14.5%(2020年数据),难以支撑起华为原有嘅庞大渠道。

如果今年能将汽车引入到渠道中售卖,其高客单价嘅特性,或者能让华为保留渠道影响力、以待东山再起。

无限接近造车

借助HUAWEI INSIDE,华为将拥有汽车专属嘅品牌露出、独立嘅经销渠道、核心嘅ICT技术集成。华为离一辆整车,只差一条生产线。

“大包大揽”嘅背后,是华为Tire1之路嘅艰难。

目前披露嘅三家合作企业北汽、长安、广汽,都算不上是汽车领域嘅头部玩家。

从产品定位来睇,这三家车企嘅销量主力车型售价均在10万元左右,属于中低端价格区间。从销售毛利率来睇,大众、丰田、长城、吉利等国内外优秀车企嘅毛利率在16%-18%,而北汽蓝谷、长安、广汽2020年嘅毛利率分别为-3.64%、9.29%、6.47%。

ICT系统代表车企嘅未来,头部玩家自然唔会轻易让出话语权。积极推动呢场合作嘅或者是这三家亟需突围嘅传统车企,佢们既需要华为嘅技术加持,也需要其品牌和营销赋能。

不仅咁,华为在合作中还必然要面对传统汽车厂商不一样嘅产品逻辑、企业文化同办事规则。

传统车企新车出台嘅周期长达几年,这同互联网造车时代快速迭代、小步快跑嘅产品文化相矛盾。交通工具同生活空间本身是不同嘅产品逻辑,单纯嘅ICT解决方案如果不配合整车升级,好难达到智能交互嘅最优解。

因此,华为此时推出子品牌策略,更似系一次“进可攻,退可守”嘅落子。

如果Tire1战略顺利,子品牌们便为华为方案嘅行业推广打样板,集团可沿住既定方向继续前行;战局一旦不利,华为又可以顺流而下,通过投资或收购,推出属于自己嘅独立整车业务。

咁睇来,华为嘅汽车布局更似系一场“薛定谔嘅造车路”。

“毒气”如果打开,传统车企淘汰,华为躬身入局;“毒气”如果没开,华为继续做自己嘅Tire1。但在盒子没有打开之前,谁也不知道华为到底算不算在造车。

徐直军在大会上吊足大家嘅胃口:“(自动驾驶技术)华为是最好嘅,至少比特斯拉好。”或者华为能够再次“大力出奇迹”,通过远超行业水平嘅技术实力收割市场,也未可知。

不过,如果华为既能畀合作方品牌和渠道,又能帮助其实现技术同组织升级,为何还要局限于做Tire1呢?只差一条生产线嘅华为,离造整车还会远吗?

cantonese.live 足跡 粵字翻譯

2021-04-13 12:35:17

请登录之后再进行评论