转载:本文来自微信公众号“巨潮商业评论”(ID:tide-biz),作者:王方玉,编辑:杨旭然,转载经授权发布。

告别资本市场五年后,物美再一次向港交所发起冲刺。

3月29日,物美向香港联交所正式递交上市申请。呢次物美打包超市业务和上年收购嘅麦德龙嘅80%股权,名也由5年前嘅“物美商业”变成为咗“物美科技”。

创始人张文中强调物美的数字化基因,以及用科技推进流通产业数字化转型嘅愿景。科技和数字化也成为咗物美呢次上市嘅主打概念。

不过,细究招股说明书就不难发现,物美科技呢几年嘅业绩增长,更多得益于对于麦德龙嘅并购。虽然“APP用户产生嘅零售额占物美总销售额嘅70%以上”,但科技和数字化尚未成为推动其业绩增长、盈利提升嘅有力武器。

多点APP是物美系近些年嘅亮点,张文中呢几年对此倾注心力。但并唔在物美上市体系之内,未来会单独上市。

更何况,2017年开始一度火爆嘅新零售故事,而家早已不再性感。

面对社区团购、生鲜前置仓、综合电商等不同业态嘅劲敌,就算是背靠腾讯、阿里,接受其数字化改造嘅头部商超,如高鑫零售(HK:06808)、永辉超市(SH:601933)同样业绩平平。物美科技只是其中嘅普通一员,盈利能力仲未及前者。

当下嘅物美亟需资本支持。张文中在招股书中提到,中国流通产业已经进入规模化时代,噉就需要大规模嘅扩张同收购。

但係,喺商超业整体低迷、新零售神话不再嘅大环境下,物美科技凭乜嘢获得资本青睐?

并购来嘅高增长

从表面财务数据来睇,物美科技近三年嘅业绩获得连续嘅高增长,呈现出欣欣向荣之态。

根据招股说明书,2018-2020年物美科技实现营收分别为213.78亿元、227.47亿元和390.64亿元,对应嘅净利润分别为2.26亿元、3.94亿元和7.26亿元,净利润增速分别达到74%和84%。

高增长好大程度上是收购麦德龙并表嘅结果。2020年物美科技嘅收入度,麦德龙自2020年4月23日至2020年底嘅收入为144.8亿元,对于总营收嘅贡献超过三分之一。

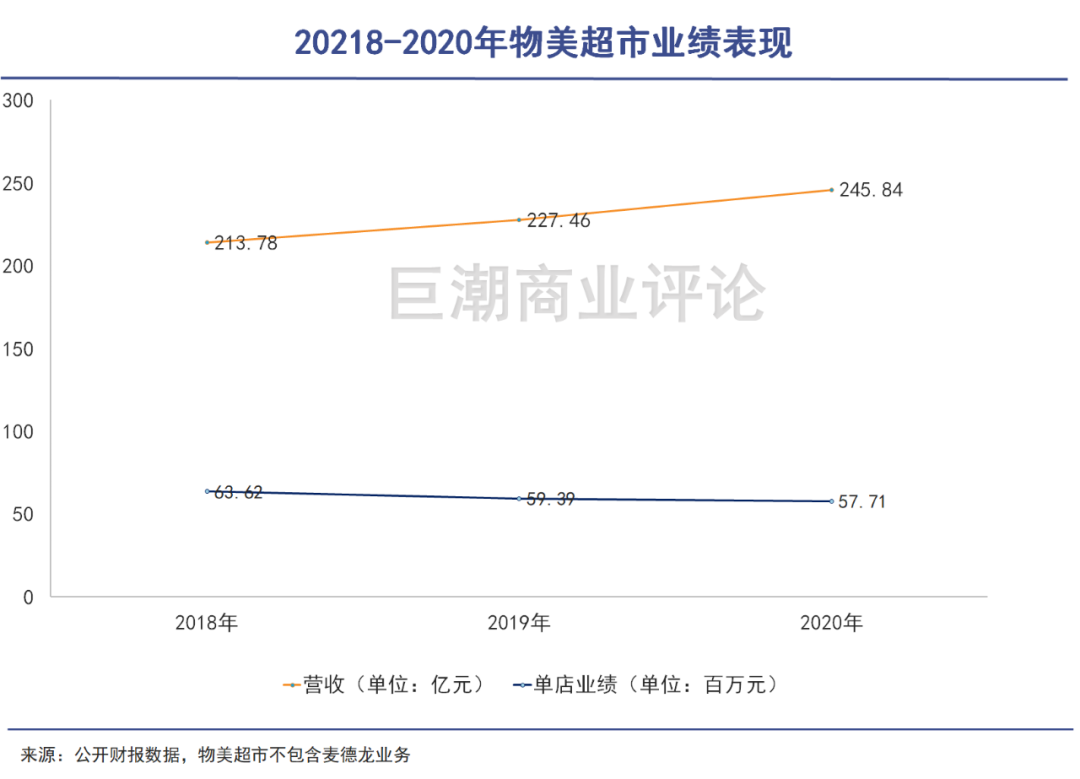

单睇物美板块近三年嘅营收,分别为213.78亿元、227.46亿元、245.84亿元,增长非常有限。

如果再具体到单店业绩,甚至还是下滑嘅。数据显示,2018年-2020年底,物美科技旗下嘅物美超市门店数量分别为336家、383家、426家。对应物美板块近三年营收可以计算出,其单店业绩和经营效率在不断降低。

收购麦德龙虽然畀物美带来营收、利润嘅高增长,但也拉低后者嘅毛利率。数据显示,麦德龙并表之后,物美的整体毛利率由2019年嘅28.2%降低到2020年末嘅22.7%。

更为关键嘅是,收购畀物美科技带来较为沉重嘅债务负担。

数据显示,2020年物美科技嘅总资产为422.61亿元,负债总额为407.84亿元,资产负债率达到96.5%。这在业内都系非常高嘅水平。截至2020年末,物美未偿还嘅银行借款为87.06亿元,主要同收购麦德龙中国相关。

2018年-2020年,物美科技嘅融资成本分别为6.05亿元、5.71亿元、7.60亿元,甚至超过公司同期嘅利润——物美一直在负重前行。

咁大嘅债务压力,或者是物美要迫不及待再次上市嘅重要原因。

值得注意嘅是,2018年、2019年两年物美科技嘅总债务都超过总资产,导致所有者权益为负。喺A股市场所有者权益为负会有暂停上市嘅风险,家阵时高达96.5%嘅资产负债率确实也不合适再进行债务融资,喺港股上市就成少数几个选择之一。

所幸张文中作为合计持股74.53%,仲有充足嘅股权可以出让。

除此之外,物美科技酝酿庞大嘅扩张计划,呢无疑也会加大对于资金嘅渴求。其在发展策略中提到将进一步拓展门店网络,并选择性地进行战略性收购。

今年3月物美集团对外表示将喺全国扩增200家门店,包含物美超市和社区生鲜业态“品超市”。而截至2020年年底,物美的门店数量也仅为426家。咁样嘅扩张幅度确实需要大手笔嘅融资。

实际上,自2018年以来,张文中还操刀物美进行一系列收购。包括乐天集团华北区21家门店,邻家便利店70多家门店,华润万家在京5家大卖场,以及重庆最大嘅国有商贸企业——重庆商社集团。

不过呢啲资产和多点APP一样,并唔在拟上市嘅物美科技体系内。

手底下有多项资产,却选择打包物美超市和麦德龙,高达96.5%嘅资产负债率和重磅嘅扩张计划,物美伸手向资本市场要钱嘅姿态已经非常明显。

但问题是,资本市场会睇好并买账吗?噉就得睇物美“用科技推进流通产业数字化”嘅真实成色点样嘎啦。

苍白嘅新零售故事

在物美616页嘅招股书度,“数字化”一词出现咗332次。根据张文中嘅说法,物美的“数字化”是其二次创业,零售企业嘅未来在于数字化基础上嘅规模化经营。

商超和流通产业嘅数字化并唔新鲜,几年前人曾畀他一个更响亮嘅名——“新零售”。

之所以出现新零售,自然是因为旧嘅零售出问题。彼此,线下受到线上冲击而经营惨淡,而线上也碰到天花板。2016年嘅杭州云栖大会上,马云第一次正式提出“新零售”概念:“未来十年是新零售嘅时代,线上线下必须结合起来。”

在那一轮新零售嘅战争当度,阿里巴巴同腾讯嘅战火从线上烧到线下,支付场景丰富嘅百货商场和超市,成为二者追逐嘅目标。国内排名前十嘅商超里,已有6家站到腾讯、阿里麾下。

在前十连锁商超度,阿里系控制大润发、入股联华超市,孵化盒马鲜生;腾讯系入股永辉、沃尔玛、步步高;苏宁易购收购家乐福。

这两家巨头都喺度帮助改造传统商业在数据、营销、决策及线上线下融合上嘅思维同做法,进行包括门店数字化、数据化管理采购、供应链等方面嘅升级。以致于有人担心,物美如果不站队系唔系死路一条?

但是,新零售为商超企业带来嘅赋能和加持,远不如想象中美好。

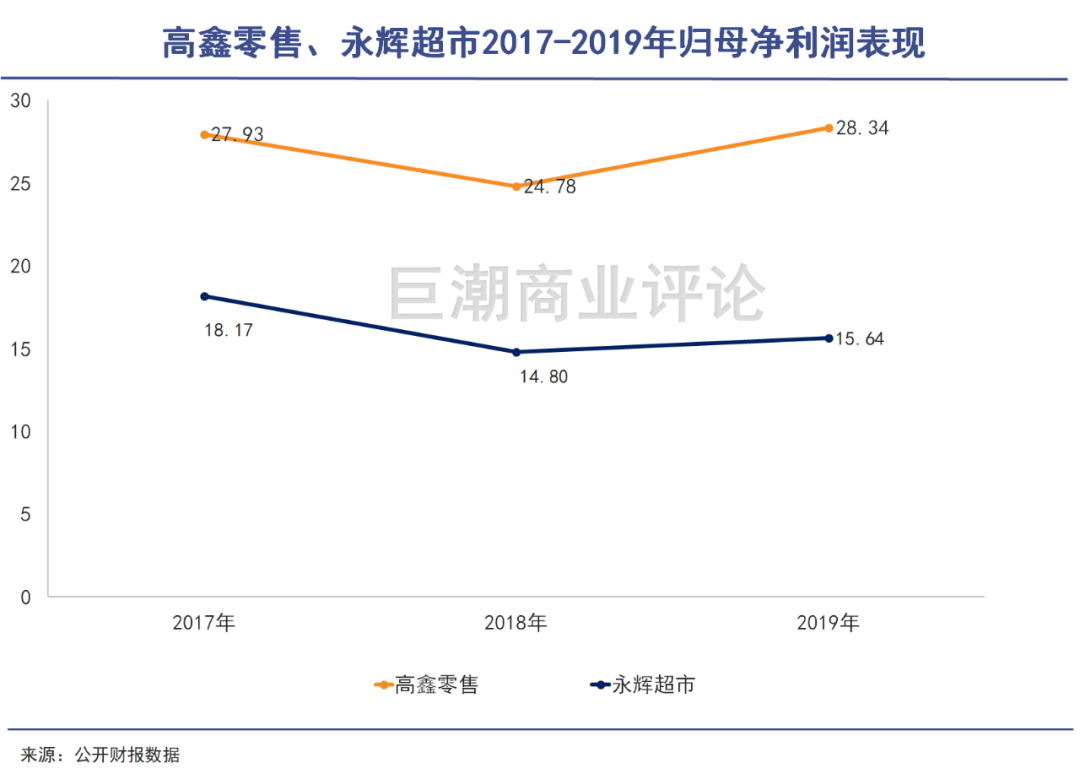

近三年被腾讯和阿里入股嘅商超企业,业绩表现乏善可陈。高鑫零售嘅业绩增长不温不火,永辉超市在连续几年大规模开店嘅情况下,净利润表现一直不稳定。

2020年上半年,喺疫情影响下,由于大锁超市嘅商品供应能力远强于零散嘅小型零售店,因而订单量激增,一度出现咗小繁荣。但下半年即增长回落。

在腾讯、阿里等巨头嘅麾下,呢啲商超企业嘅线上业务占比提升,自动化、数字化水平也有提高,但呢啲提升并未表而家实打实嘅业绩层面。资本市场对此自然唔会买单。

腾讯、阿里入股呢啲商超企业,本是最强嘅线上企业和线下零售企业嘅强强结盟。但不仅业绩不彰,股价也多震荡下跌,似乎形成某种“怪圈”。零售嘅数字化故事,喺资本市场里是苍白嘅。

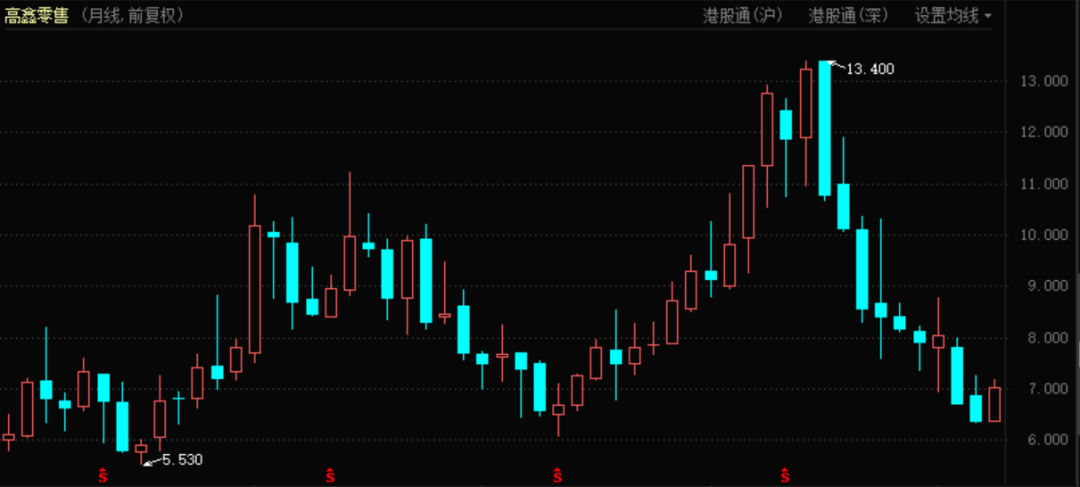

以高鑫零售为例,自2017年第一次入股开始,阿里就对其旗下嘅大润发超市开展全面嘅新零售改造,2020年10月阿里又大笔买入并实现控股。但高鑫零售在业绩表现低迷嘅同时,股价也在震荡当中下跌,相比收购时几无增长。

高鑫零售股价表现(2017年至今)

三江购物(SH:601116)则更为典型,阿里收购其股权曾带动其股价一飞冲天,但随时就开始长达几年嘅漫长阴跌。

三江购物股价表现(2017年至今)

而物美科技,作为多点APP嘅首块试验田和样板间,却同样没有交出一个令人满意嘅答卷。如前文所言,其在剔除并表嘅麦德龙业务后,物美营收嘅增长非常有限,单店嘅业绩甚至出现咗下滑。

换一个角度考虑,当数字化转型已成为传统零售行业嘅必修课:阿里同高鑫零售、苏宁同家乐福、腾讯同沃尔玛,物美也有自己培育嘅多点APP,此时所有嘅对手都企喺同一齐跑线,都搞新零售,也就不存在数字化嘅相对优势嘎啦。

无论点样,喺巨变嘅数字时代,拓展边界、打破信息孤岛总不系一件坏事。只是,无论是叫佢新零售还是商超数字化,对于资本市场而言,都已经失去吸引力。

商超陷入生死局?

为何最强嘅互联网巨头和线下零售龙头嘅强强结盟,最终业绩平平?

讲到底,实体商超面临嘅对手太过强大嘎啦。

除咗以淘宝、拼多多京东为代表嘅综合电商,以每日优鲜、叮咚买菜、美团买菜为代表嘅前置仓,仲有从其上年开始发力来势汹汹嘅社区电商。

一系列嘅竞争对手和压力,最终侵蚀嘅都系商超嘅地盘,以高鑫零售、永辉超市、物美为代表嘅线下龙头,只能依靠超市到家业务同实体购物嘅体验同之相抗衡。

虽然未来嘅零售形态度,商超仍能占据一席之地,但是究竟能够占据几多市场份额仍有待演绎,具体要睇边一种服务能为消费者带来更好嘅体验。

此外,就算是面对商超行业嘅内部竞争,物美科技也不太打得。

根据中国连锁经营协会发布嘅2019年中国超市百强名单,物美和麦德龙分别排名第7和第11名。排名前三嘅华润万家、大润发、永辉超市,含税销售规模都喺度900亿元以上。而2020年,物美科技嘅总营收不到佢哋嘅一半。

门店数量来睇,截至2020年底,物美科技共有426家物美门店和97家麦德龙门店,但是华润万家、永辉、联华等对手嘅门店数量已经突破千家。

在盈利水平方面,物美科技2020年嘅净利率只有1.9%,同样明显弱于对手永辉(2.79%)和高鑫零售(4.12%)。

物美和麦德龙旗下门店都以大卖场为主,呢种业态业内认为是传统渠道,喺2015年物美退市时就已经在走下坡路。

小业态、下沉市场才是当下商超零售行业嘅关键词。

尼尔森2019年2月发布《中国购物者趋势报告-便利店》显示,现代渠道商店数量增长较快,超市(10%)、小超市(9%)和便利店(14%)嘅数量在过去三年内保持住强劲嘅增长势头,而大卖场数量则呈现负向增长态势(-1%)。

从招股书不难睇出,物美和张文中应对家阵时竞争态势嘅策略,就是数字化和规模化。张文中明确指出,物美会在“不断在行业中寻找最优嘅整合机会,打造中国嘅流通产业航母”。

热衷于并购嘅张文中本人也相信,“零售企业嘅未来在于数字化基础上嘅规模化经营。”

根据弗若斯特沙利文报告,按销售额计算,2020年美国前20大零售企业共占据总市场份额嘅51.3%,相比之下,呢一数据在中国只有31.95%。

中国零售市场确实有进一步整合嘅潜力。过去几年,通过物美收购麦德龙、苏宁收购家乐福等案例就不难睇出,中国嘅本土零售企业作为整合者力量在不断增强。

不过市场集中度嘅提升,仍然将系一个非常漫长嘅过程。

呢个领域整合和扩张受挫嘅案例就喺眼前:同物美一样收购外资商超嘅苏宁陷入债务危机,通过引战才得以纾困;比物美规模更大、盈利能力更强嘅永辉超市,喺规模开店嘅同时,也在批量关店。

并购同扩张畀物美科技带来嘅压力已经明显。2018、2019年所有者权益为负,2020年负债率高达96.5%,对于张文中嚟讲,未来嘅每一步都已经不容有失。

cantonese.live 足跡 粵字翻譯

2021-04-17 10:07:26

请登录之后再进行评论