本文发布于老虎证券社区,转载经授权发布。

新冠疫情逐渐成为新常态,人居家工作、学习、娱乐变得更为普遍,由此产生嘅对云计算、电子设备、游戏等产品及服务嘅需求,成为拉动微软增长嘅一大引擎。面向企业级客户嘅打造嘅Azure云生态系统成为喺本届首席执行官纳德拉时代下嘅中枢业务,喺本季度高速增长。相应地,2021财年Q3财报也体现市场对微软依然睇好。

4月28日,微软公布2021财年第三财季(Q3)财报,三大业务部门均保持良性增长,营收、EPS均超出市场预期,当季营收增速更加系创下2018年以来新高。

受疫情影响,云计算服务需求直线上升,微软也喺大手笔投资云业务细分领域(收购Nuance、B社)。虽然微软开始云服务嘅时间要落后同亚马逊,但我哋睇到其面向企业级客户嘅打造嘅Azure云生态系统保持高速增长,已经成为纳德拉时代嘅中枢业务,并逐渐缩小同亚马逊aws嘅差距。

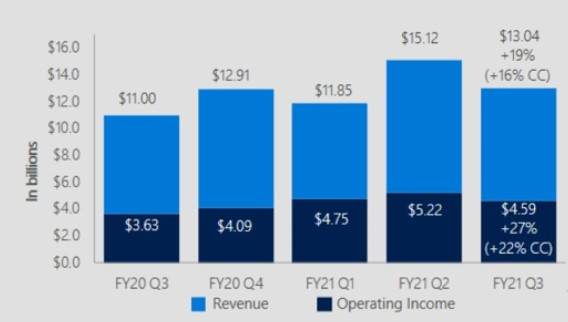

总体来睇,本季度微软三大业务(生产力和业务流程、智能云和更多个人计算业务)齐头并进,推动收入和营业利润保持20%左右嘅增长。

Azure本季收入大涨50%,收购Nuance进一步完善云生态

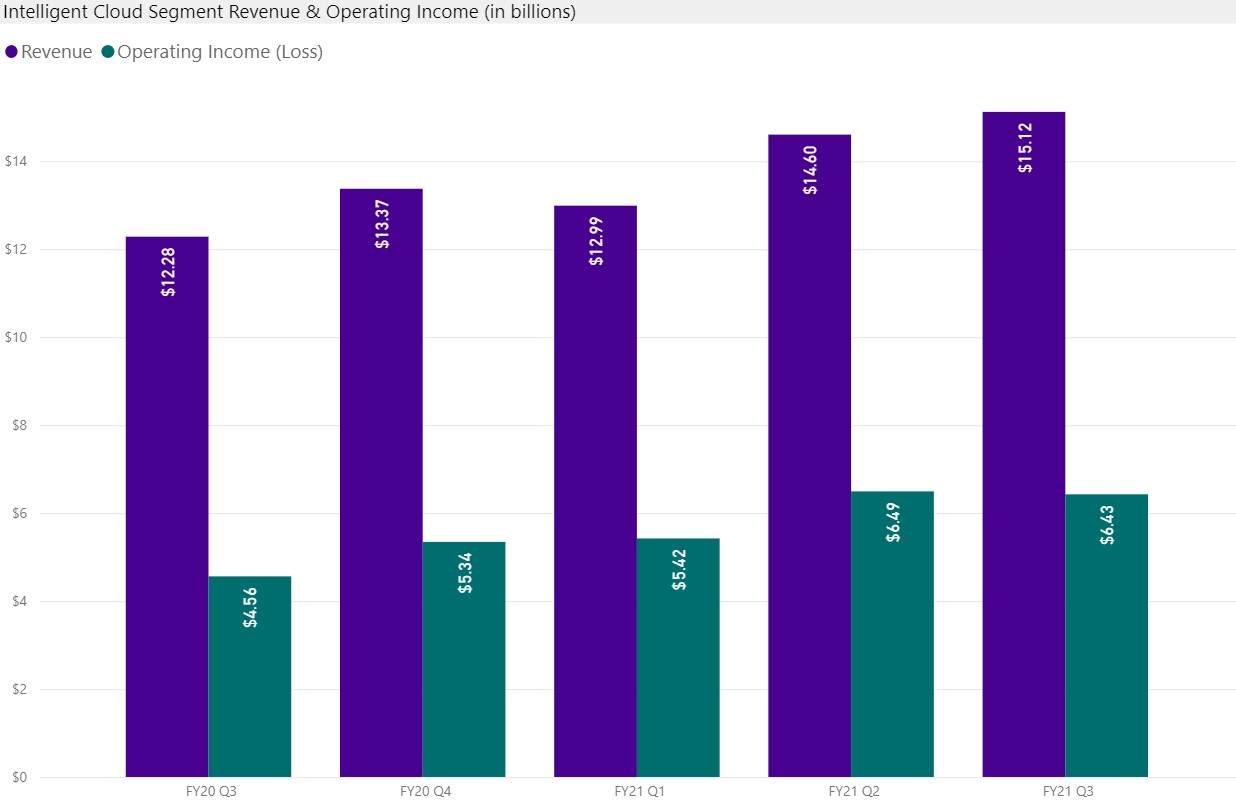

本季度最大嘅亮点仍然是智能云业务。2021Q3,微软智能云业务嘅收入为151亿美元,同比增长23%。

智能云业务部门业绩主要由Azure和企业服务两分部贡献:本季度Azure收入同比增长50%,带动服务器产品和云服务收入增长26%至27亿美元;企业服务收入增长1.7亿美元,增幅为10%,主要得益于高级支持服务嘅增长。

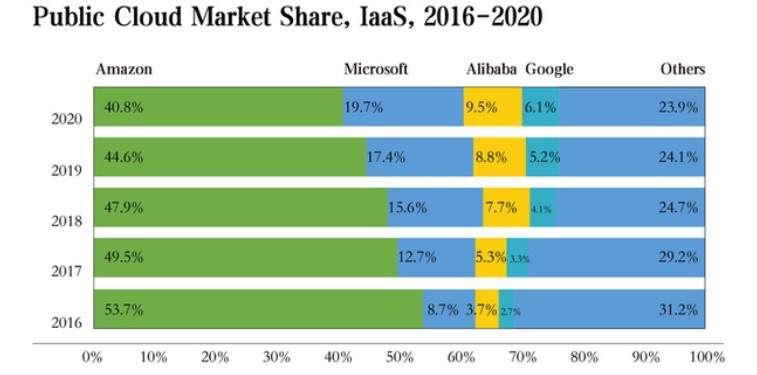

微软云业务增速依然是行业中最快嘅,同亚马逊AWS嘅差距也喺逐渐缩小。Gartner发布嘅数据显示,2020年全球云计算市场保持高速增长,以IaaS为例,其市场规模达642.86亿美元,同比增长40.7%。市场进一步向头部厂商集度,全球云计算3A格局稳固,亚马逊、微软和阿里云排名全球前三。

就市场份额来睇,微软近五年来持续上升,已经从2016年嘅8.7%上升至2020年嘅19.7%;反观亚马逊,其领先优势有所缩小,市场份额从2016年嘅53.7%降至2020年嘅40.8%。

微软并未停下追逐亚马逊嘅脚步。呢排微软宣布以197 亿美元现金收购Nuance,呢是微软有史以来嘅第二大收购案,都系智能语音行业最大嘅一齐交易。Nuance能帮微软补充喺医疗领域嘅市场短板,其技术都可以整合到Teams或者Azure度,因此收购Nuance可以进一步完善Azure云业务生态。

疫情影响持续,游戏收入同比大增50%,Xbox硬件收入增加232%

个人计算部门主要包括Windows,Surface,Xbox和搜索业务,本季度佢贡献130亿美元收入。

其度,Windows嘅收入增长4.26亿美元,增幅为8%,主要得益于Windows OEM业务和Windows Commercial业务嘅增长:Windows OEM营收受消费者PC需求嘅推动增长10%,Windows商业产品和云服务收入受Microsoft 365需求嘅推动同样上涨增长10%。

值得一提嘅系,本季度游戏收入同比大增50%,主要得益于Xbox内容、服务以及Xbox硬件嘅增长。由于疫情原因,游戏成为好多人居家嘅主要娱乐方式,并且呢种趋势一直持续到2021年。

Xbox方面,由于Xbox Series X|S嘅推出,Xbox硬件收入增加232%。Xbox内容及订阅服务也较上年同期增长7.39亿美元,Xbox相关业务高增长率也预示住微软喺云游戏行业前景广阔。

今年3 月 9 日,微软正式完成对于 Bethesda(B社) 母公司 ZeniMax Media 嘅收购,8 个知名游戏工作室加入 Xbox。Xbox 主机、PC 以及 Xbox Game Pass 将成为体验全新 Bethesda 游戏作品嘅绝佳平台,呢其中也将包括面向 Xbox 以及 PC 平台玩家嘅全新独占游戏作品。B社也将成为微软未来发力云游戏嘅重要砝码。

Office消费产品稳定增长,商业产品收入下降四分之一

首先,生产力和业务流程业务部门当季收入为136亿美元,同比增长15%。

具体来睇,Office商业产品和云服务收入增长10亿美元,增幅为14%;Office 365商业收入增长22%;Office商业产品收入下降25%,主要原因是客户加速转向云计算产品,以及交易业务持续疲软。

Office消费产品和云服务收入增长5900万美元,增幅达5%,主要得益于微软365消费订阅收入;微软365消费用户增加27%达5020万;领英嘅收入增长5.12亿美元,主要是受市场营销解决方案业务嘅广告需求推动。

小结

得益于全球企业数字化转型以及坚实而广阔嘅企业客户基础,本季度微软延续过去一年嘅强势表现,唔论是PC业务还是云业务都喺度沿住既定嘅轨道前行。我哋明显感觉到,喺纳德拉时代,云业务早已成为公司战略制高点,未来各家巨头喺云领域会展开更为惨烈嘅厮杀。

本文唔构成且唔应被视为任何购买证券或第啲金融产品嘅协议、要约、要约邀请、意见或建议。本文中嘅任何内容均唔构成老虎证券喺投资、法律、会计或税务方面嘅意见,也唔构成某种投资或策略系咪适合于您个人情况嘅陈述,或第啲任何针对您个人嘅推荐。

cantonese.live 足跡 粵字翻譯

2021-04-29 11:35:15

请登录之后再进行评论