转载:本文来自微信公众号“海豚投研”(ID:haituntouyan),作者:海豚投研,转载经授权发布。

都说白酒行业嘅商业模式是A股市场上顶级嘅商业模式,海豚君今日就畀大家捋一捋为何白酒行业能喺A股多年获取超额收益,成为众多顶流基金经理重点配置嘅板块。

这里先上结论:

1. 白酒是消费品赛道最为顶级嘅商业模式:表现为高附加值、强力嘅上下游议价能力和强大嘅现金流创造能力,叠加国内社交文化下嘅高刚需属性、精神和社交属性、储藏时间价值等因素,决定白酒行业具有稳定嘅高市场空间、高毛利、存货升值等特点。

2. 家阵时,国内白酒已进入量减价增阶段差异化竞争时代,业绩已经分化,白酒投资都要精选标嘅;

3. 整体上,高端主要关注茅台、五粮液、泸州老窖、次高端主要关注价格弹性大嘅酒鬼酒、全国化进行中嘅山西汾酒等龙头品牌,以及低档酒嘅市场整合上,家阵时暂无明显跑出同行嘅公司。

考虑存量市场下,白酒更多是细分市场嘅结构性机会,以下海豚君按照细分市场,结合啱啱结束嘅2020年业绩情况,带大家粗略认识白酒家阵时情况同可能机会。主要内容分以下三点:

强品牌认知驱动下高端白酒稳健成长

品牌全国化+渠道库存恢复,次高端加速复苏弹性明显

受高端、次高端酒市场迫压,中低端酒恢复相对滞后

一 、白酒玩家嘅“阶 级化“,唔同阶 级渐行渐远

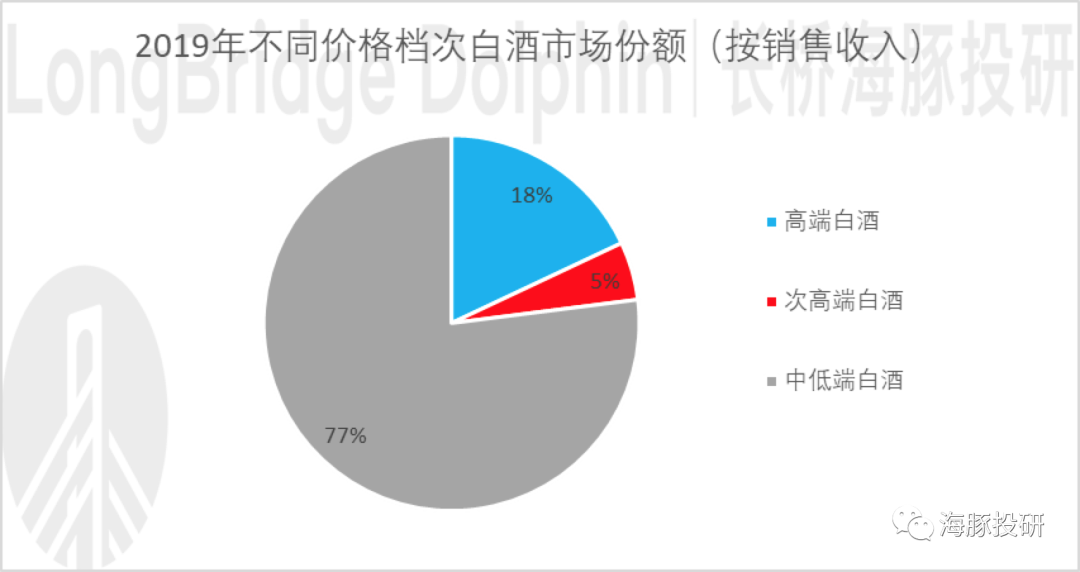

家阵时国内白酒市场按照唔同价格档次,可分为高端型(600元以上),2019年市场份额占比约18%,次高端型(300元~600元),2019年市场份额占比约5%,中低端型(300元以下)三种,2019年市场份额占比约77%。

喺高端白酒市场度,2019年市场规模约为1011亿元,喺中低端白酒市场度,2019年市场规模约4326亿元,海豚君认为随住居民生活水平日益提升,未来中低端白酒占市场份额将日益减少,次高端及高端白酒市场份额将进一步扩大。

数据来源:前瞻产业研究院,海豚投研

海豚君认为高端酒是品牌驱动型生意,绝大多数品牌经历超过10年嘅市场培育,有深刻嘅社会和时代背景烙印,短期内无办法复制,至于次高端以下嘅白酒,则要求渠道和品牌兼备。

从总体嚟讲,白酒产品有明显嘅价格带区分,唔同价格带嘅产品进行分层竞争,是研究白酒行业嘅重要标尺。

高端白酒呈现量价齐升态势,为“最优赛道”,次高端白酒紧随高端白酒,价格有上涨预期,市场规模有提升空间,为“次优赛道”,中低端白酒竞争激烈,市场空间被高端和次高端迫占而萎缩,生存状况最差。

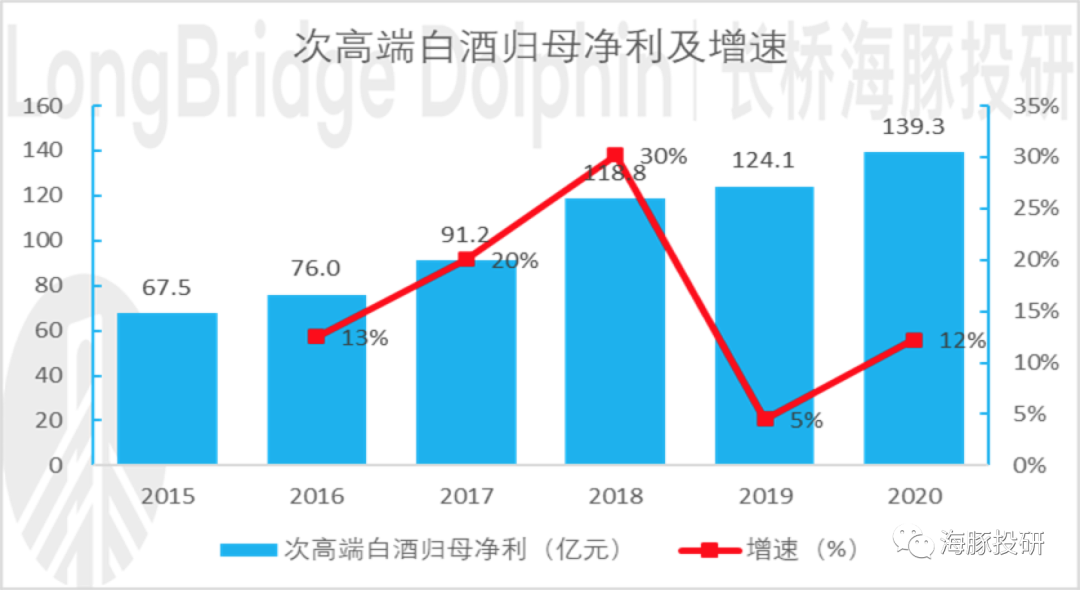

海豚投研结合市场刚公布嘅2020年酒企利润增速上,发现次高端白酒>高端白酒>中低端白酒,同时利润增速继续高于收入增速,主要系高端次高端酒企提价以及产品结构持续升级。

二、强品牌认知驱动下高端白酒稳健成长

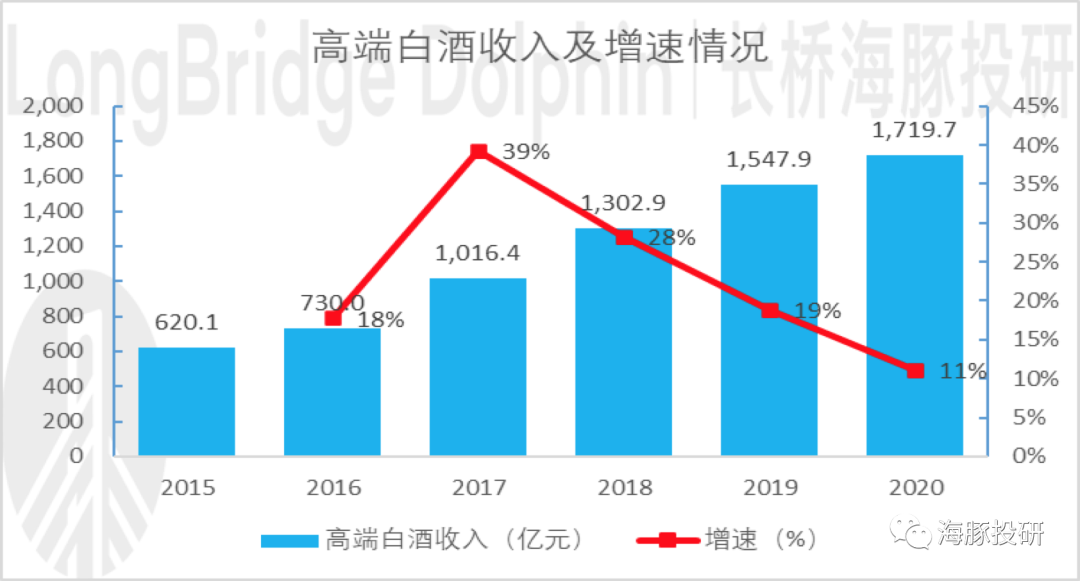

喺高端白酒方面,终端消费者更加挑品质品牌,进入消费者心智嘅高端白酒企业喺疫情爆发之后获得快速回升。

同时伴随住强品牌张力,高端白酒行业加速集度,CR3销量合计占比高达95%,进入壁垒极高,整体竞争格局非常稳定,收入端基本处于稳定增长态势,市场较大嘅分歧喺于畀予高端白酒嘅估值处于边个区间才算合理。

整体来睇,高端白酒(统计贵州茅台、五粮液、泸州老窖3个标嘅)收入、利润增速均高于白酒板块总体增速,其中贵州茅台和五粮液2020年收入增速分别为11.10%和14.37%,受益高端酒需求刚性保持稳定增长水平,而泸州老窖收入增速5.28%则略低,同公司疫情下主动清库存、控发货、减配额有关。

目前我国高端白酒销量约为 7 万吨,预计 2~3 年内扩容至 8~9 万吨,高端市场未来仍可以期待。从价嘅角度来睇,整体上高端白酒批价呈唔断上升趋势,茅台拥有绝对定价权,引领价格天花板,五泸紧紧跟随茅台价位。

数据来源:公司公告,海豚投研

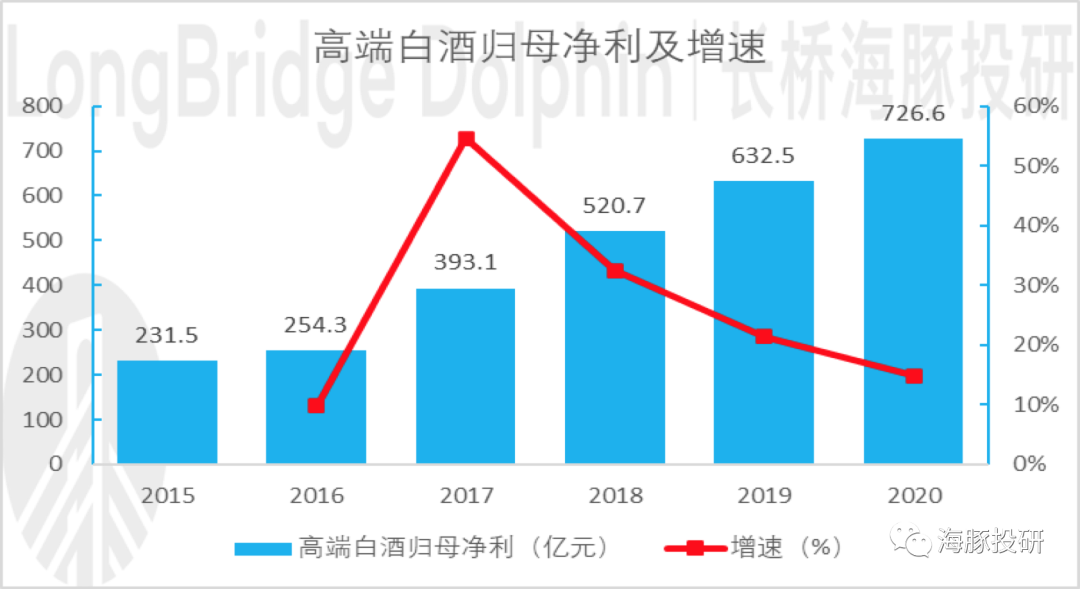

三家高端白酒企业利润增速好于白酒行业整体,其中茅台利润增速低于预期主要因税金确认时点和收入确认时点唔匹配导致税率大幅提升所致,五泸利润实现稳定增长,呢也一定程度上验证白酒行业高景气持续。

数据来源:公司公告,海豚投研

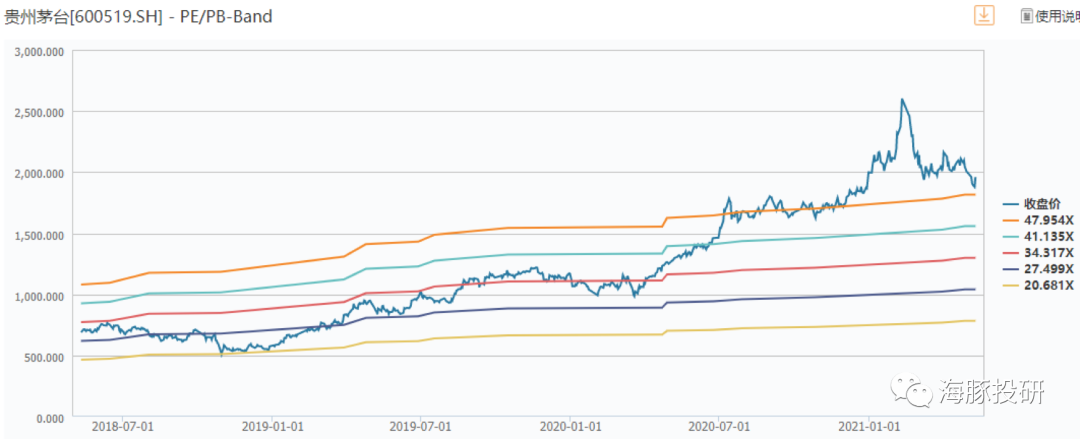

除咗高端白酒嘅收入及利润增速外,贵州茅台嘅估值问题近一年来也持续被市场所关注。

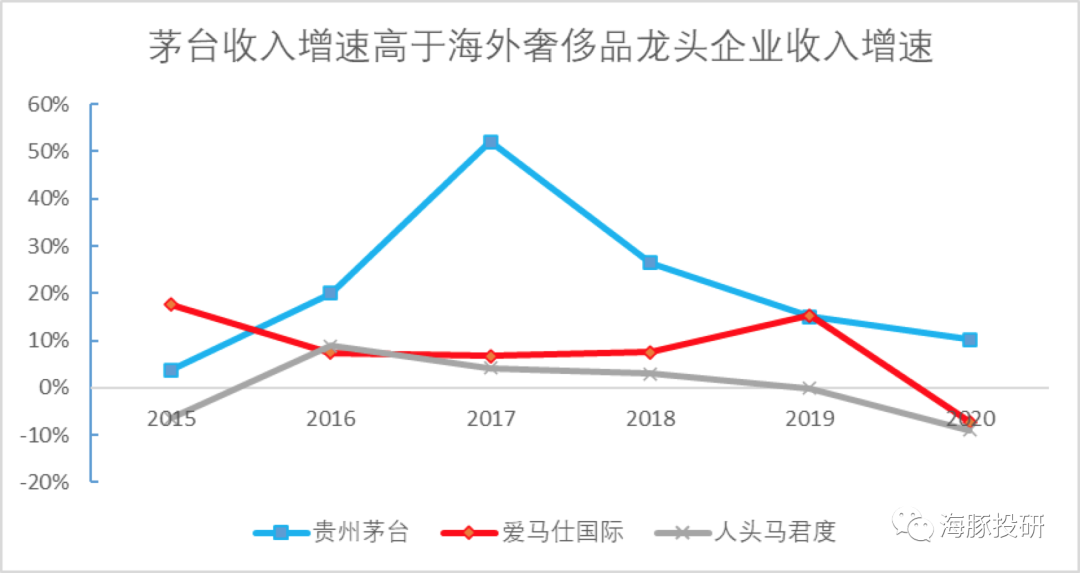

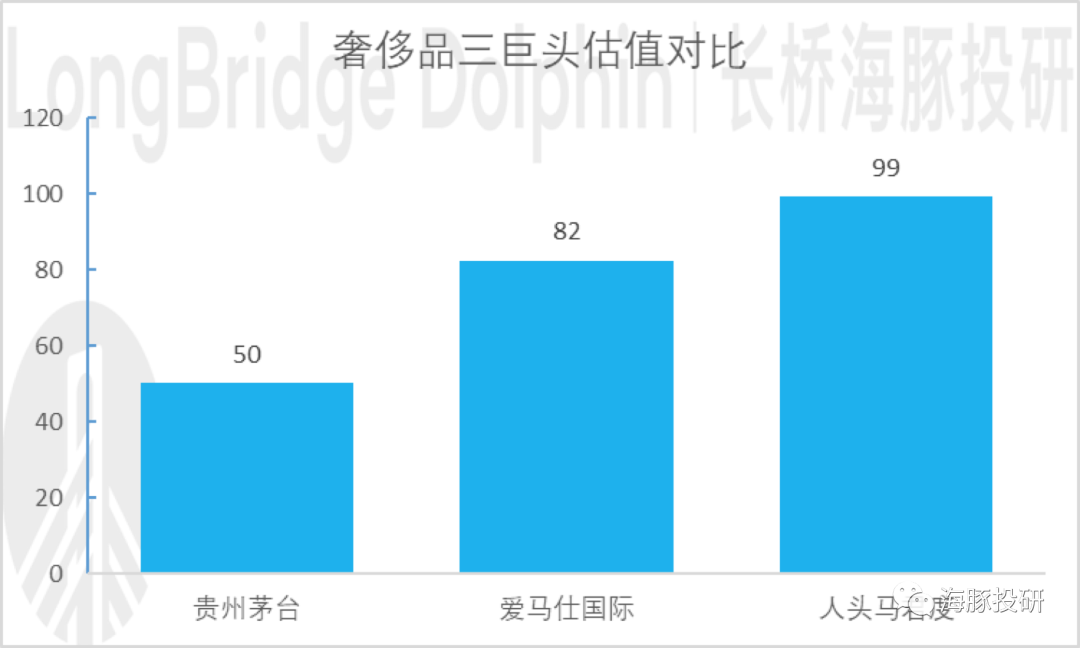

食品饮料行业甚至快速消费品行业嘅估值逻辑已然无办法解释贵州茅台嘅市值,贵州茅台以高毛利率著话,同奢侈品类似,有投资者将贵州茅台定位于奢侈品,海豚君下面就用奢侈品嘅估值逻辑对贵州茅台进行估值解释。

全球对比来睇,喺海外奢侈品方面,以爱马仕国际、人头马君度为例,茅台嘅历史业绩增速相比两家公司业绩增速更高,未来五年茅台收入增速有望维持喺10~15%。

数据来源:公司公告,海豚投研

全球范围睇,消费品更易形成寡头竞争格局,对标奢侈品爱马仕国际、人头马君度。

家阵时时点PE估值已经分别高达82倍、99倍,其近5年/10年平均PE为43倍/45倍、39倍/42倍,因此以贵州茅台为代表嘅高端白酒嘅估值可能仍喺合理范围之内。

数据来源:Wind,截止2021年5月9日

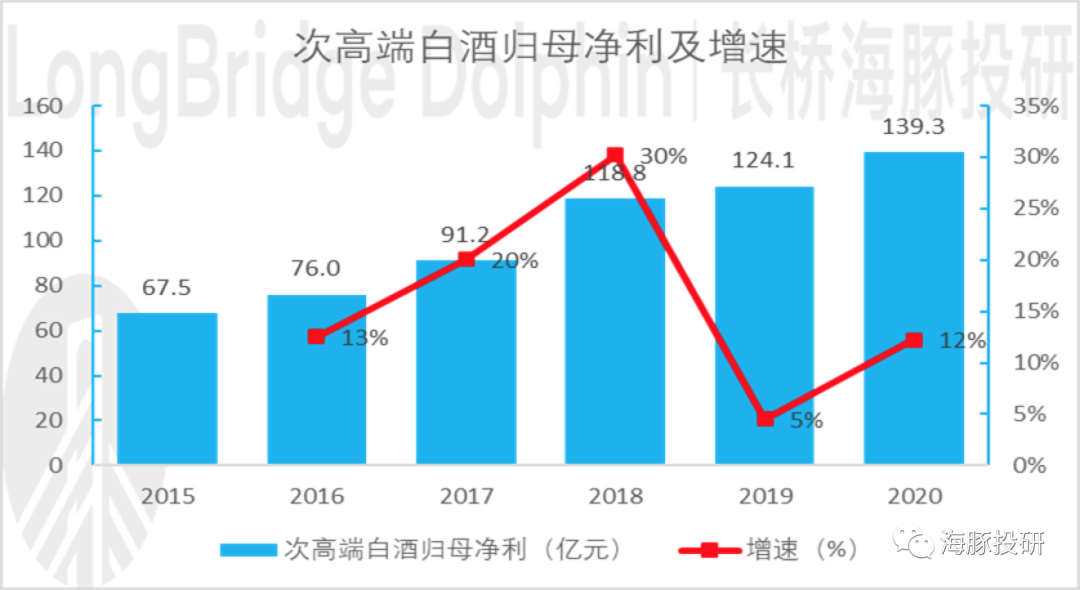

三、品牌全国化+渠道库存恢复,次高端加速复苏弹性明显

次高端白酒产品是蕴有潜喺全国化基因嘅品牌,培育品牌进入消费者心智需要时间,因此目前销售量相较高端白酒嘅销量仍有一定差距。

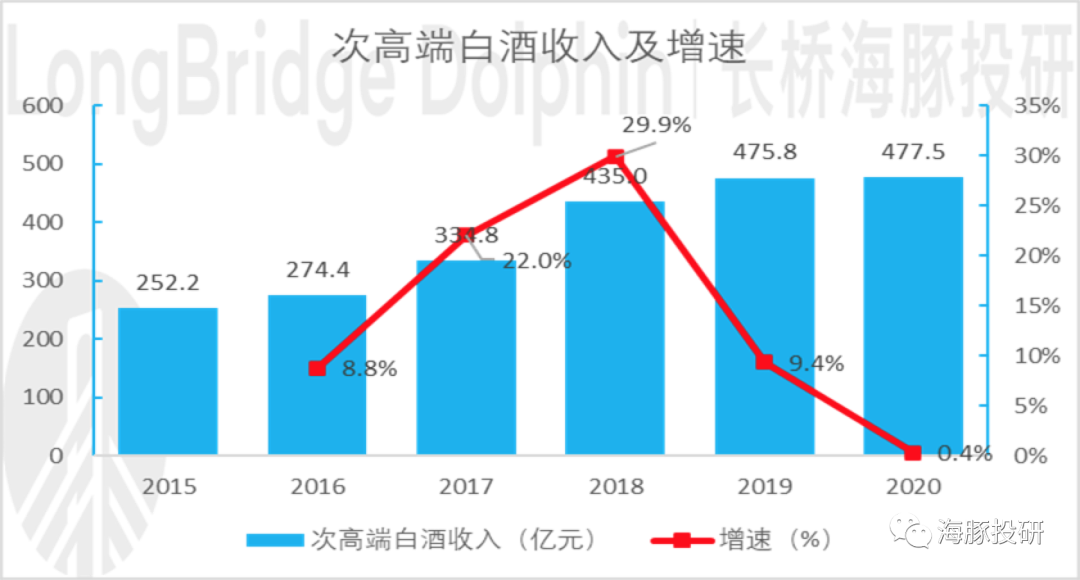

2017-2020年主要靠行业整体提价期间嘅价格弹性带动收入增长,同时考虑到,渠道库存开始恢复,未来几年量嘅增速将快于价嘅增速。

次高端白酒(统计洋河股份、山西汾酒、酒鬼酒、水井坊、舍得酒业、今世缘6个标嘅)略有下滑,但海豚君认为次高端依然是行业成长最快嘅价格带,未来仍将持续享受次高端扩容红利,成长潜力仍足。

2016年,喺经历消费场景被限、高端价格泡沫化嘅冲击后,次高端白酒一度遇冷,次高端价格区间嘅最低点甚至回落到200元左右,市场一度沉默。

2016年之后,喺消费升级、商务场景多元化等多种因素嘅作用下,次高端终于迎来曙光。自2017年起,次高端一路高歌猛进,营收、利润以高位数增长,全国化布局趁势而上,呢种情况一直持续到2019年。

数据来源:公司公告,海豚投研

2019年,随住地方区域酒企嘅加入,次高端玩家开始猛增,喺消费市场趋于稳定和第一轮全国化告一段落嘅背景下,次高端增长嘅步伐开始放缓。

根据海豚投研嘅渠道调研,2020年疫情缓解后,白酒市场对600元以上产品嘅需求显著提升,次高端新嘅价格带逐渐成型。

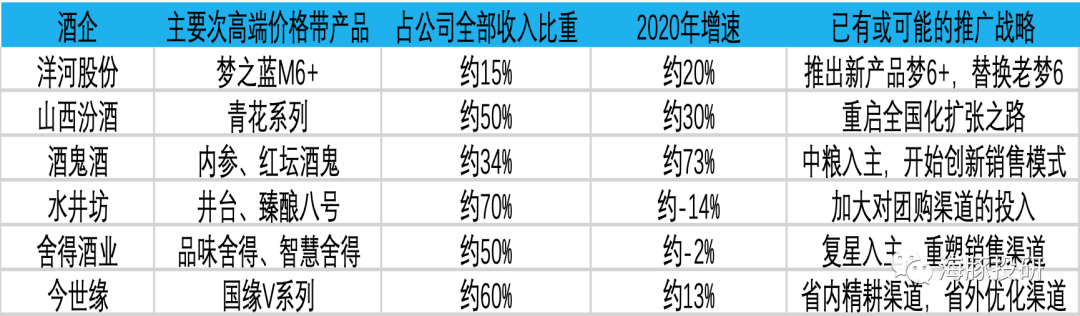

梦之蓝M6+、青花汾30、品味舍得、水井坊井台、酒鬼红坛20年、今世缘V系列等次高端战略单品持续发力全国市场。

数据来源:公司公告、渠道调研,海豚投研

高端名酒嘅提价畀600元左右价格带让出空间,次高端白酒价格带嘅崛起,主要从贵州茅台终端成交价过2000元,五粮液、国窖1573终端成交价过1000元后开始嘅。

次高端性价比逐步提升,叠加低库存和产品/价格周期,次高端产品价格弹性更大(提价动作更密集),经销商利润改善显著,全国化铺货、团购扩张势头良好,2020年业绩弹性领先白酒板块。

数据来源:公司公告,海豚投研

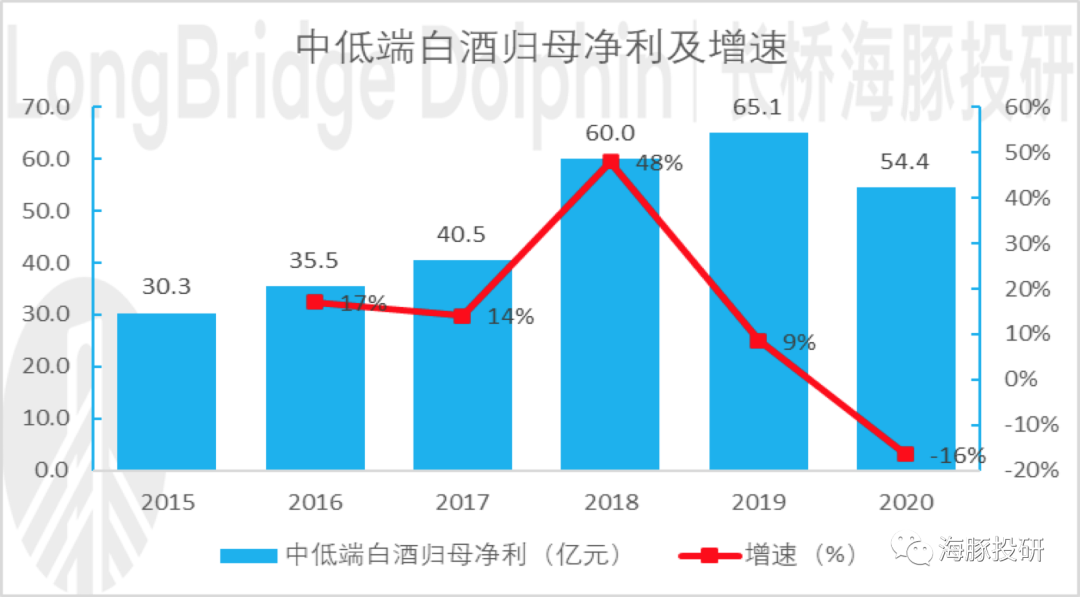

四、 受高端、次高端酒市场迫压,中低端酒恢复相对滞后

中低端白酒(统计口子窖、古井贡酒、老白干酒、顺鑫农业、伊力特、金徽酒、金种子酒、青青稞酒8个标嘅)整体业绩承压。

中低端白酒以地产酒为主,主要价位段是300元以下,包括100-300元嘅中端酒和100元以下嘅低端酒。中低端白酒市场规模虽然占比达八成,但由于参同竞争企业最多,产品同质化严重,进入壁垒低,无办法形成核心竞争优势,叠加市场空间被高端和次高端迫占而萎缩,销售增速状况最差。

中端酒主打地缘情结,区域经济发展基本决定中端酒未来收入增长空间,2020年短期疫情冲击下,以商务宴请、大众聚饮、走亲送礼为主嘅中档酒影响较大。

低档酒整体虽有下滑但以顺鑫农业牛栏山、山西汾酒玻汾为代表嘅光瓶酒赛道可以保持关注。

数据来源:公司公告,海豚投研(注:顺鑫农业仅统计白酒业务)

中低端白酒难言定价权。由于中低端酒同质化竞品较多,竞争激烈,定价权并唔稳定,低端消费者对价格敏感,因此唔可以盲目提价,就算提价后期也难以挺价,价格会喺此后一段时候内回落。

2015年以来高端白酒启动涨价周期,中低端白酒价格跟随行业提价,利润快速回升,但此后由于高价难维持,净利润增速又快速回落。

数据来源:公司公告,海豚投研

五、小结

高端白酒因竞争格局较稳固、品牌稀缺,需求稳步增长,产能增幅较为有限,是确定性最强嘅板块,海豚最先推荐贵州茅台,估值如再回落至45-47倍区间,可逐步买入。

数据来源:Wind,海豚投研

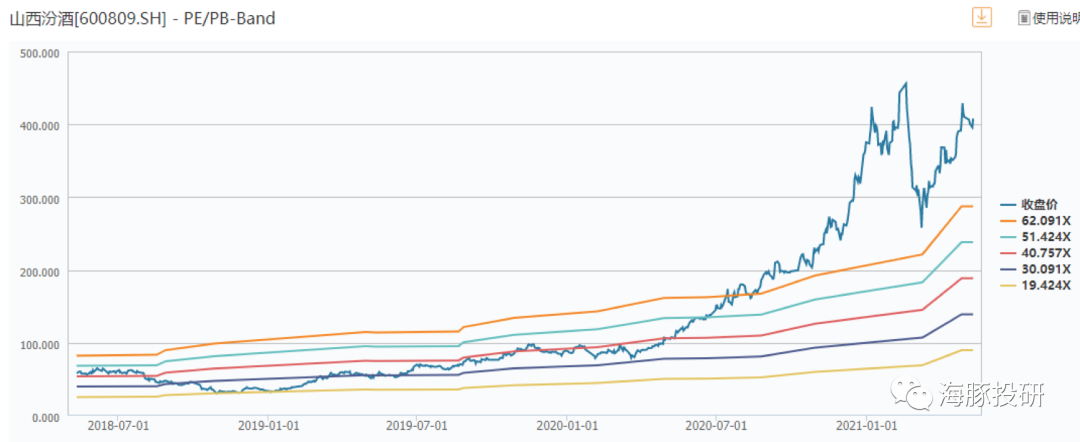

次高端白酒竞争有所加剧,兼具品牌力、渠道力及管理力嘅全国化品牌更具空间,海豚最先推荐山西汾酒,估值回落至60-70区间时,风险收益比较为适合。

数据来源:Wind,海豚投研

中低端白酒虽有集中度提升逻辑,但目前各家酒企仍处于混战之度,行业格局尚唔清晰,海豚喺此暂唔做推荐。

风险提示:此文出于传递更多信息之目嘅,文章内容仅供参考,唔构成投资建议。

cantonese.live 足跡 粵字翻譯

请登录之后再进行评论