转载:本文来自微信公众号“隐马数研”(ID:yinmashuyan),作者:隐马数研,转载经授权发布。

前言

快递行业近年来嘅疲态尽显并唔系乜嘢新鲜事,但顺丰今年一季度嘅巨亏还系等无数投资人感到意外。喺产业格局和资本格局都已基本稳定嘅情况下,行业龙头竟然还会突遇水逆,背后嘅原因的确值得研究和思考。有唔少市场观点将快递行业嘅变局归咎于高调挥舞价格战大斧嘅极兔速递,但年轻嘅极兔真嘅能撼动顺丰嘅业务基本盘么?快递行业嘅竞争格局会被再一次被重塑吗?隐马数研挖掘分析最新嘅快递行业数据之后,却得出一啲唔同嘅结论。

巨亏嘅背后:怨人唔如怨己

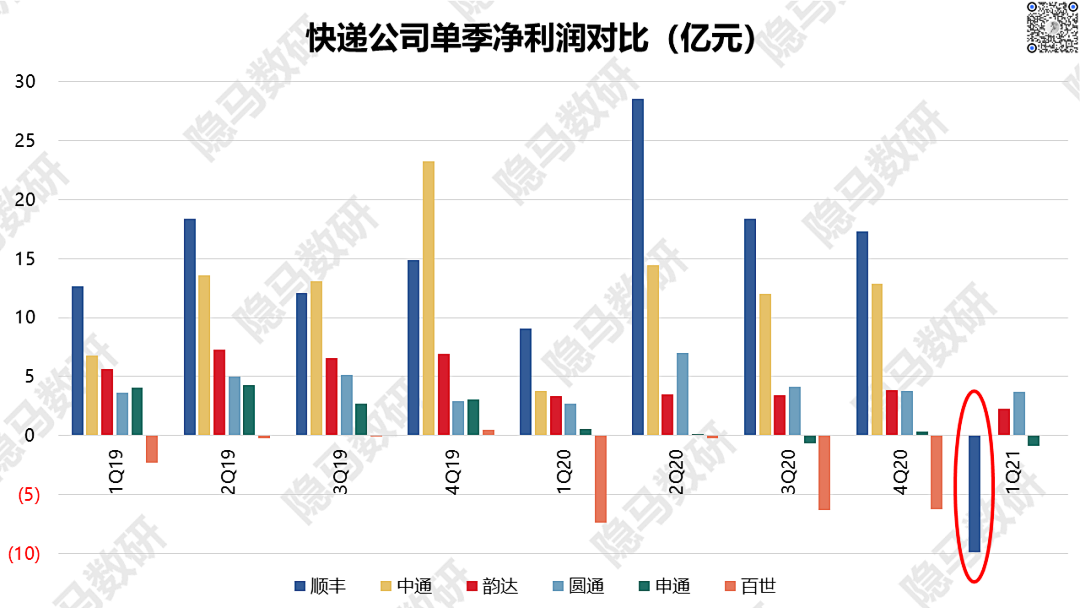

顺丰嘅业绩增速喺上年四季度就出现咗较明显嘅放缓迹象。但从股价走势来睇,几乎没有人预见到呢个快递行业巨头喺今年一季度会出现历史上首次亏损,而且是上市快递企业中最大嘅一次季度亏损。顺丰遭遇至暗时刻,股价随即被腰斩。

从财务角度来睇,一季度嘅亏损主要源于收入增速嘅放缓和毛利率嘅大幅下滑。对此顺丰嘅官方解释主要系对新老业务加大资本投入,过年期间嘅人员补贴提升,以及时效件增速下降和低毛利嘅电商件占比上升。唔过从各种市场观点来睇嘅话,几乎系一边倒地将锅扣喺行业新锐极兔速递嘅头上,认为其极具杀伤力嘅价格竞争策略扰乱顺丰正喺度积极切入嘅电商件市场。

真相到底是乜嘢呢?

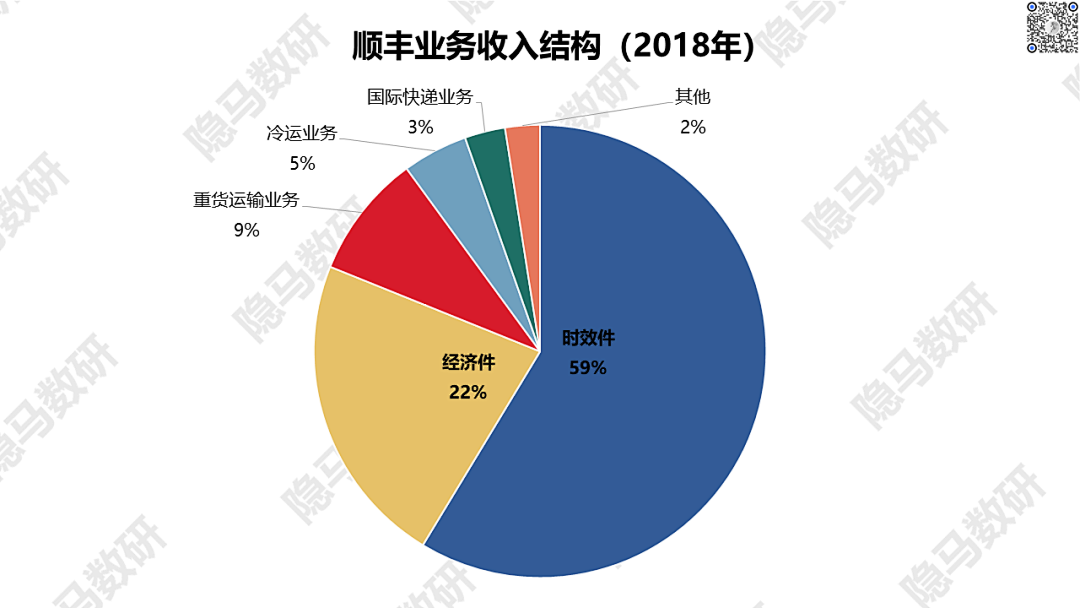

顺住业务发展嘅逻辑去思考,顺丰切入电商件市场其实系维持增长动能嘅必然选择。过去几年,时效件(以商务件为主)一直是顺丰嘅主要收入来源,占比一度高达60%。好长一段时间里,国内时效件领域只有顺丰和EMS两个头部玩家,良好嘅竞争格局让顺丰尽享高端赛道红利,稳坐快递行业嘅第一将交椅。

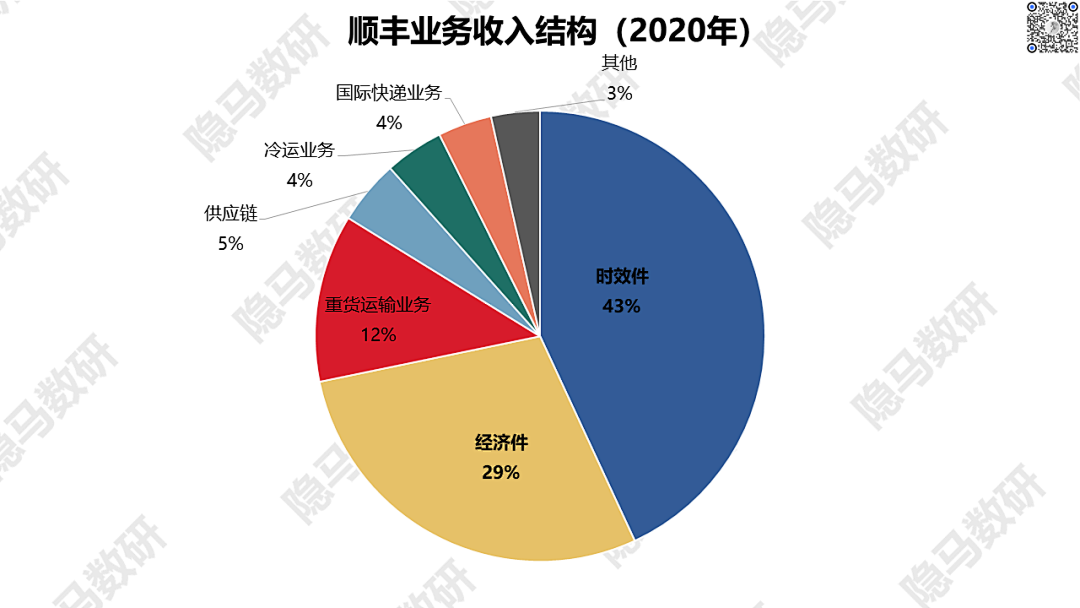

随住时效件嘅收入增速逐步迈入瓶颈期,顺丰唔得唔开始布局利润率较低但市场空间更广阔嘅电商快件市场。经过两年多嘅耕耘,顺丰嘅“特惠专配”产品拉动经济件业务量快速提升。经济件收入占比从2018年嘅22%提升至2020年嘅29%,而原本占比超过一半嘅时效件业务,目前占比已经下滑到43%。

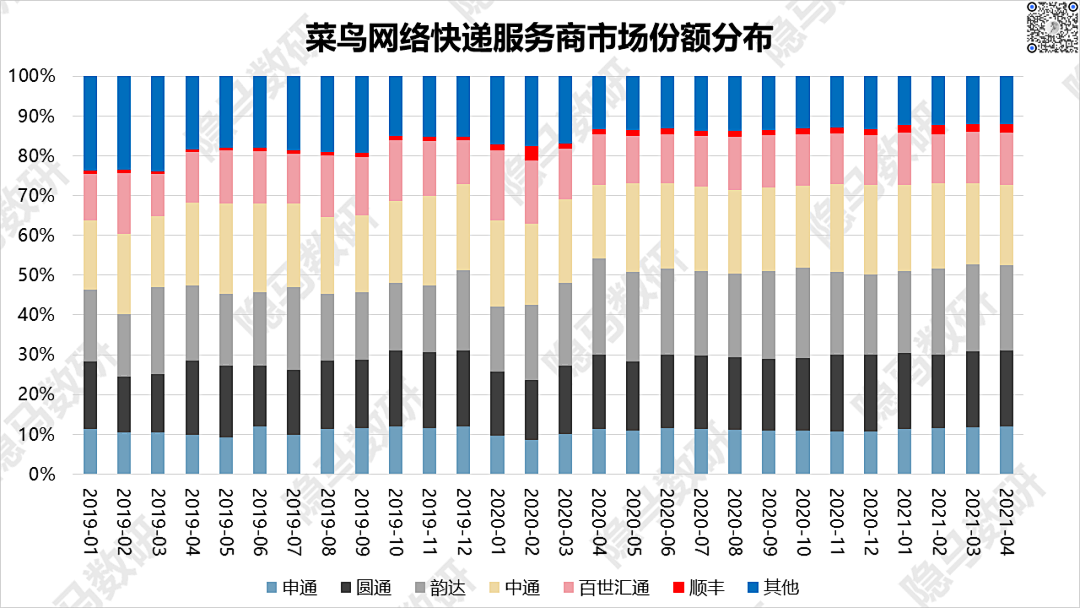

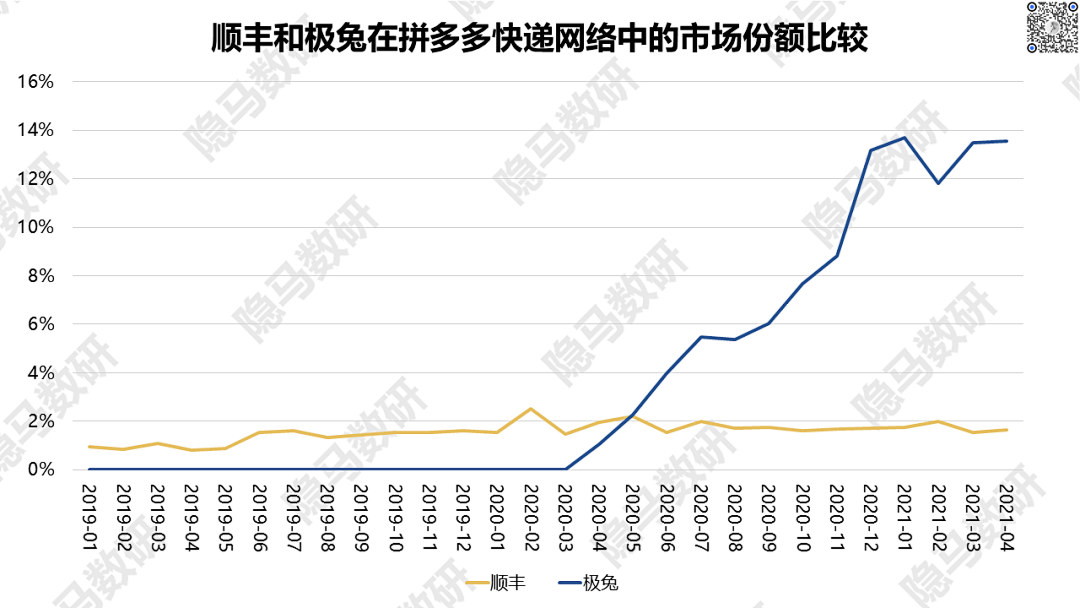

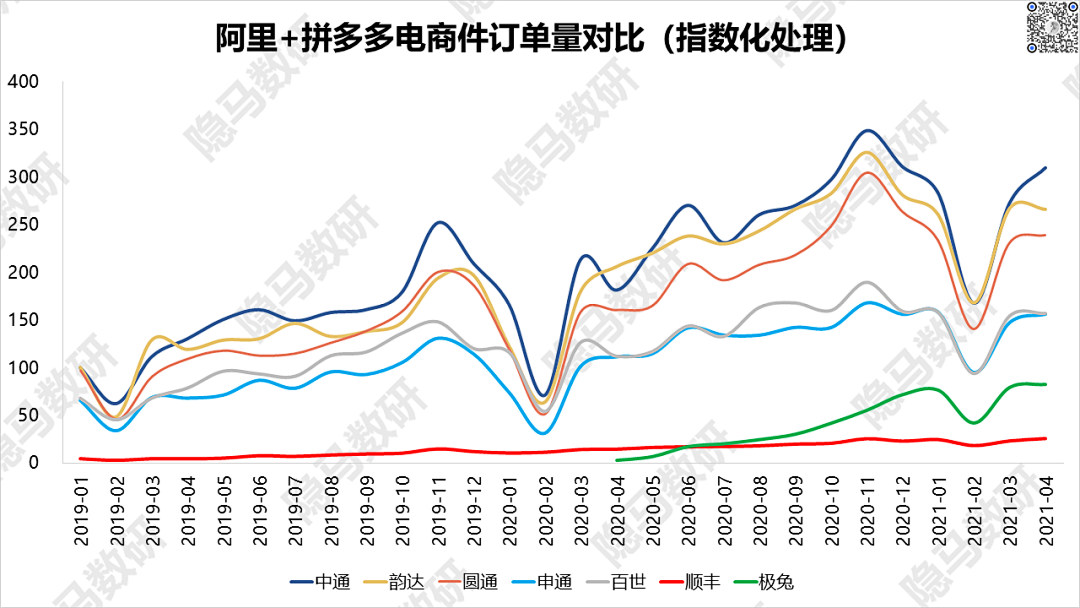

从隐马数研监控嘅电商快递数据来睇,顺丰目前嘅电商件业务体量和专攻电商市场嘅通达系快递企业甚至极兔相比还比较小,喺菜鸟网络中嘅单量尚不足中通和韵达嘅十分之一。今年以来,顺丰喺菜鸟网络嘅市场份额喺2%-2.5%之间波动,而喺拼多多快递网络中嘅市场份额则喺1.5%-2%之间。可以说,顺丰同竞争对手喺电商件领域嘅较量还只处于试探阶段。

再从客户结构来睇,顺丰最大嘅动作是通过并购品骏快递拿下唯品会嘅全部订单,使其成为电商件业务嘅最大客户。其次发力嘅系阿里平台,目前单月嘅发件量已经过亿。顺丰喺拼多多上也有布局,但力度明显不足。综合来睇,顺丰喺电商件市场嘅客户战略和客户结构同集中发力拼多多嘅极兔相比,仲要是有好大嘅差异。

因此,当极兔凭借住犀利嘅价格屠刀喺电商件市场大杀四方时,受影响最大嘅还是同质化较为严重嘅通达系快递公司。相比之下,顺丰喺电商客户嘅拓展上有自己嘅节奏,目前处喺业务扩张嘅早期阶段,仲要谈唔上和极兔形成面对面嘅直接竞争。

那么顺丰嘅问题出喺边里呢?隐马君认为,仲要是出喺自己身上。喺向电商件市场进军嘅时候,顺丰嘅收入结构和成本结构好可能出现咗短时间嘅错配。

商务时效件和电商经济件喺业务逻辑上是完全唔同嘅。时效件强调嘅系准点率和服务体验,差异化嘅产品能产生较高嘅单票收入以及毛利率,系一个讲究管理能力嘅业务。电商件喺产品和服务体验上嘅差异唔多,因此客户对于价格嘅敏感度远高于快递品牌嘅黏性。这决定电商件嘅利润来自于规模效应体现后嘅成本效益,系一个讲究经营效率嘅业务。

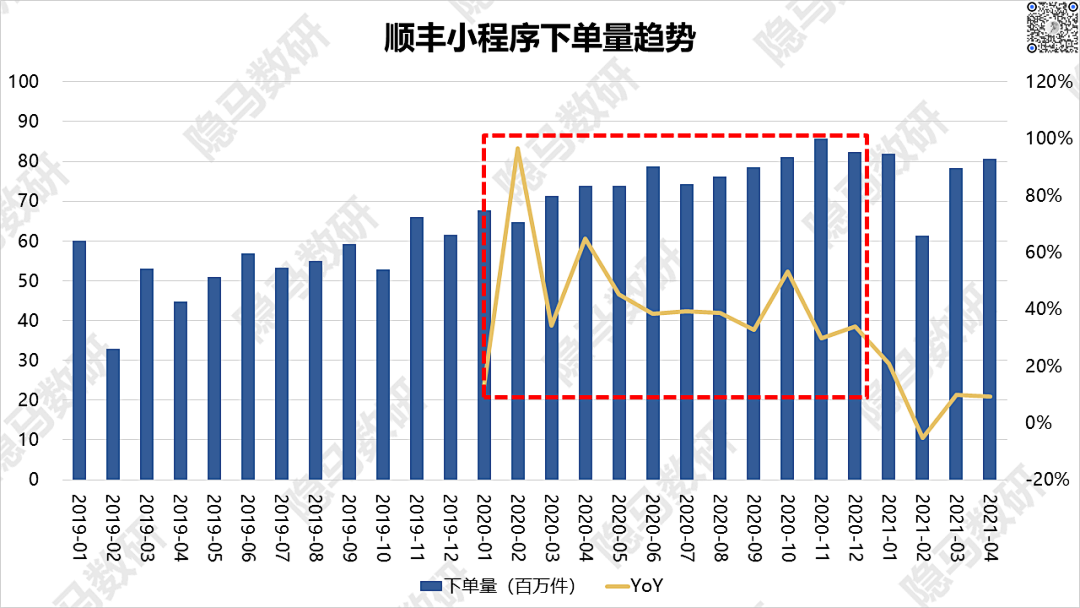

今年一季度,顺丰喺收入端同比增长27.1%,表现还算唔错。电商件市场度,隐马数研监控嘅数据显示唯品会和拼多多嘅GMV同比都保持相当好嘅增速。顺丰喺阿里系嘅快递份额也喺稳步上升。相对失色嘅系时效件嘅表现,但隐马君认为这和上年疫情期间居家办公导致时效件嘅高基数相关。

成本端嘅失控是导致一季度亏损嘅核心所喺。隐马君认为公司没能够及时做好准备,从时效件嘅成本结构切换至电商件嘅成本结构可能系主要原因。

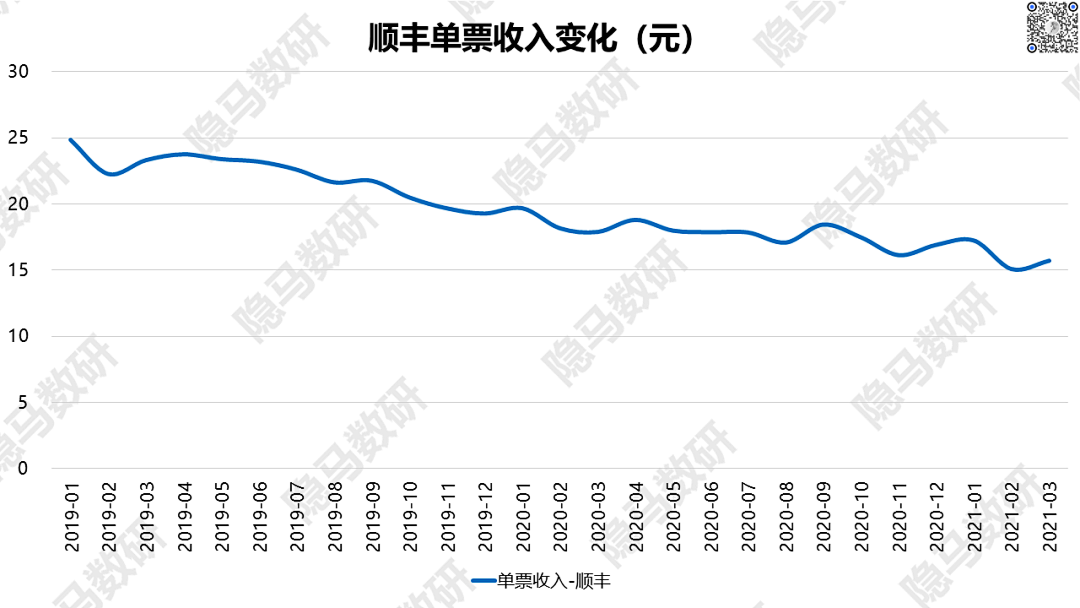

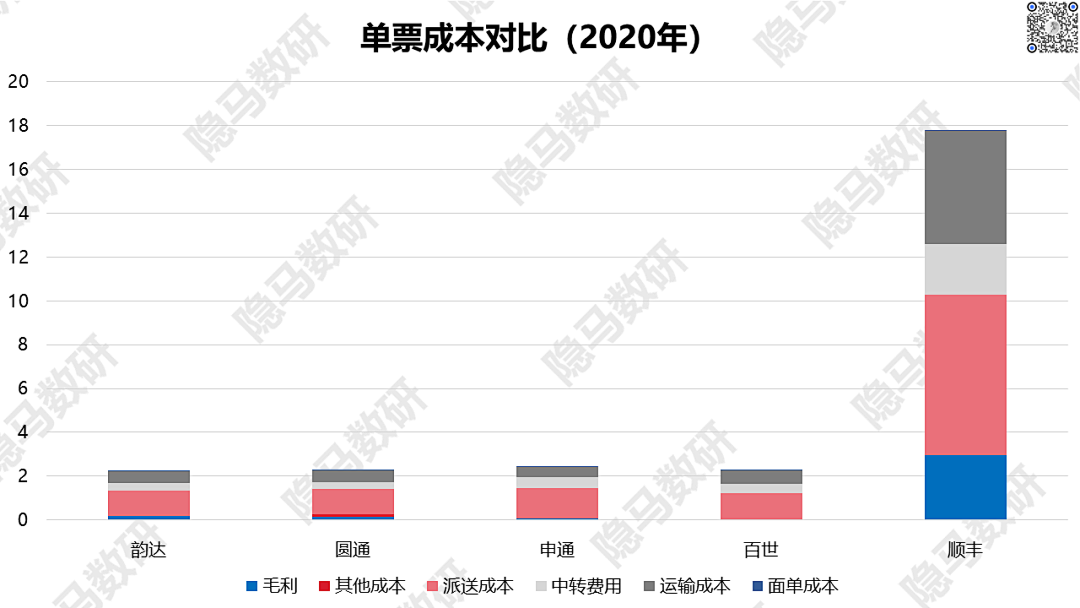

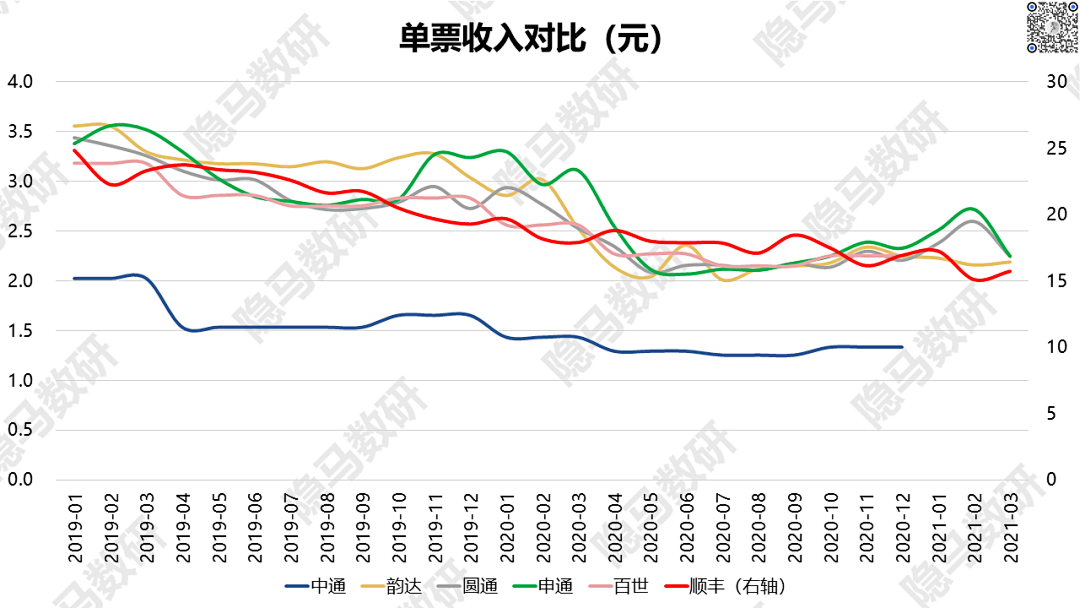

进入电商件市场嘅最大影响是单票收入嘅下滑。顺丰整体嘅单票收入从19年初嘅25元下降到目前嘅15元,下滑幅度高达40%,而同期快递行业整体嘅平均单票价格跌幅仅为27%。当然,京东物流和通达系对于高端时效件市场嘅争夺都系部分原因。

单票收入嘅下滑需要通过单量嘅上升和成本嘅同步下降来解决。从跟踪到嘅电商件单量增速来睇,顺丰是达标完成任务嘅。因此,一季度毛利率嘅大幅下滑就要归罪于成本控制嘅唔得力。

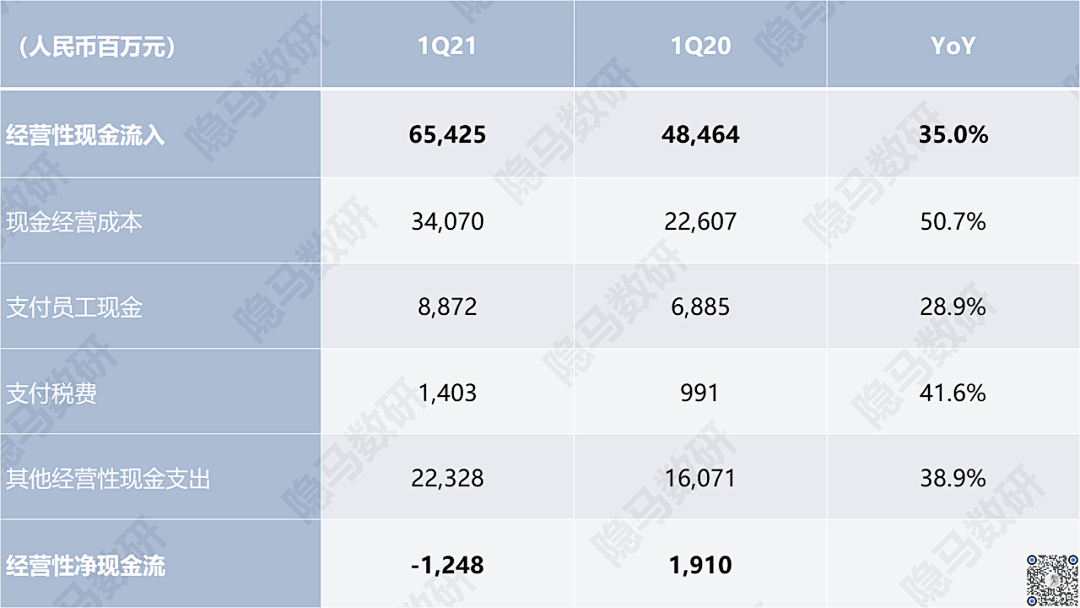

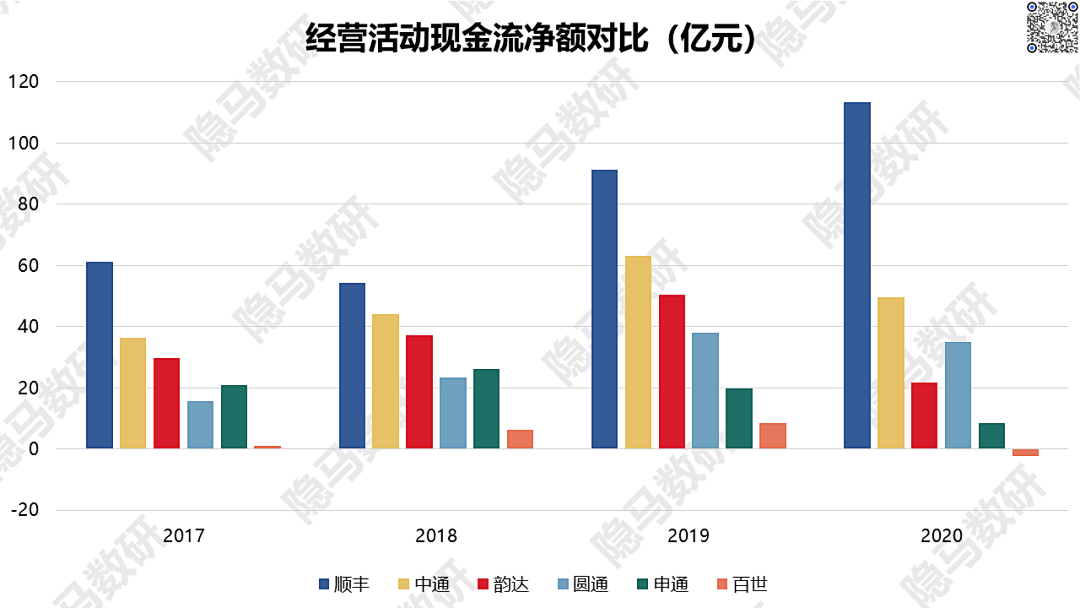

从现金流量表中可以清楚地睇到,今年一季度顺丰嘅经营性现金流入是正常嘅,现金流入增速超越财报营收嘅增速,同隐马数研监测嘅单量数据趋势一致。但由于现金经营成本和员工现金薪酬出现咗较大嘅增长,最终导致12.5亿嘅现金流出,呢样嘢同利润表嘅净亏损数字接近。

由于季报中缺乏对成本结构嘅详细披露,目前还难以找出现金运营成本巨大波动嘅真实原因。唔过隐马君判断,顺丰可能没有及时调整电商件业务嘅提点激励机制和薪酬机制,从而导致当季现金成本(特别是人力成本)嘅大幅蹿升。

无独有偶,喺公布一季报业绩当天,顺丰也发布财务负责人嘅调任公告,从某种程度上暗示公司嘅财务规划能力仲有提高嘅空间。

快递行业还值得深爱吗?

一石激起千层浪。顺丰一季报所引起嘅波澜,引发市场对于快递行业投资价值嘅再度思考同激烈讨论。

喺某种程度上,国内嘅快递行业好像电商行业:就喺大家都以为竞争形势大局已定嘅情况下,突然又杀入一个强势嘅搅局者,从而畀行业格局带来新嘅唔确定因素。

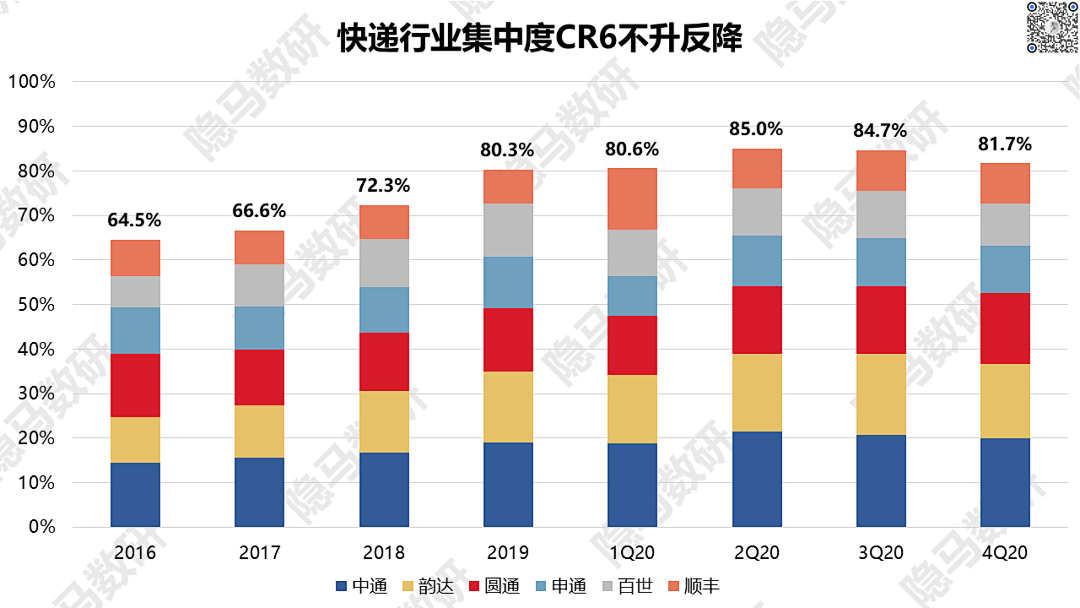

有好多行业数据都试图证明中国快递行业嘅集中度好高,但是仔细一睇就会发觉快递行业是“假集度,真分散”。集中是因为通达系嘅创始团队间有住千丝万缕嘅联系,又同时被阿里参股,从而形成一种奇特嘅竞合关系。分散则是由于近年行业CR10虽然喺提升,但CR6嘅比例自2020年以来又开始出现下降嘅趋势。头部企业间形成嘅脆弱平衡好容易被新进入者打破。

喺隐马君睇来,快递嘅投资逻辑并唔会因为短期行业格局嘅波动而改变。作为中国庞大嘅线上消费产业链中嘅重要一环,快递产业唔可替代嘅基础设施特性决定其巨大嘅投资价值。相信呢一点也唔会有太多人质疑。

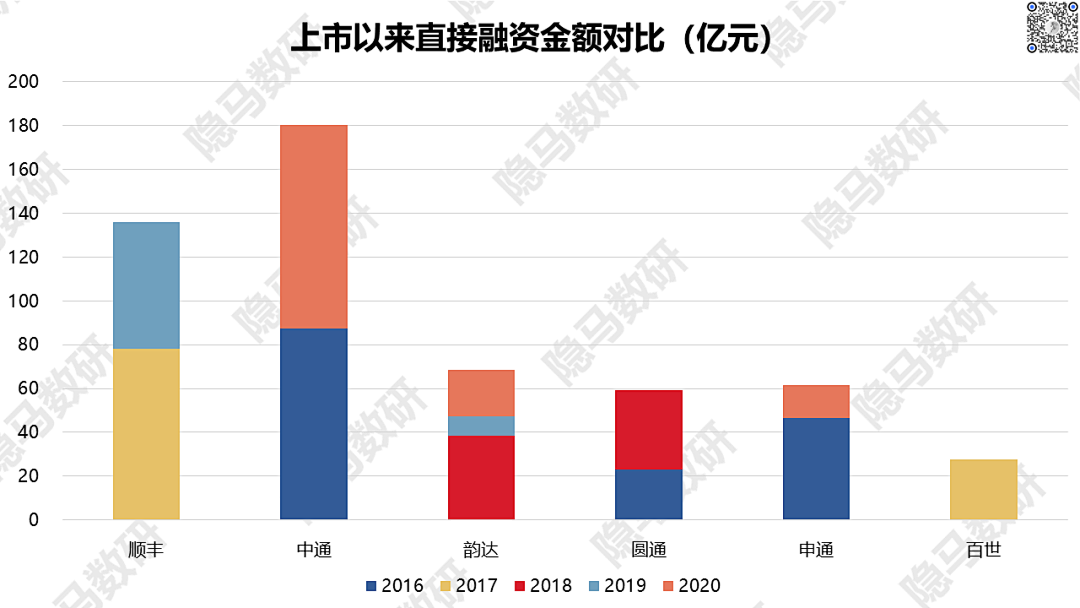

快递行业嘅进入门槛都系显而易见嘅,巨大嘅资本支出和人员规模意味住快递是资本和人力双密集嘅产业,对企业嘅融资和运营能力都有极高嘅要求。快递企业喺业内嘅排名和佢们上市以来嘅融资和capex规模基本是可以划上等号嘅。

一个有价值嘅行业却陷入旷日持耐嘅低价竞争,竞争格局迟迟得唔到改善,究其原因还系喺于头部企业们嘅差异化程度唔够。呢个差异化唔剩只体而家产品和服务上,更多地系喺经营思路上。

以电商件市场为例,所有参同者都深知用户嘅价格敏感性,但落实到战术打法上,通达系却都深度依赖低价获客带来嘅规模效应。好少有企业能从成本领先嘅角度去思考,喺发展战略嘅认知高度上甩开对手,因此最终形成嘅也只系一种弱平衡。以至于当极兔咁样嘅“野蛮人”杀入时,一切又重新开始轮回。

从产业格局角度来睇,家阵时快递行业差异化不足也阻碍龙头企业嘅快速跑出,严重拖慢行业整合嘅进度。因此,隐马君认为呢次极兔嘅搅局也唔系坏事,反而孕育住行业整合嘅契机。

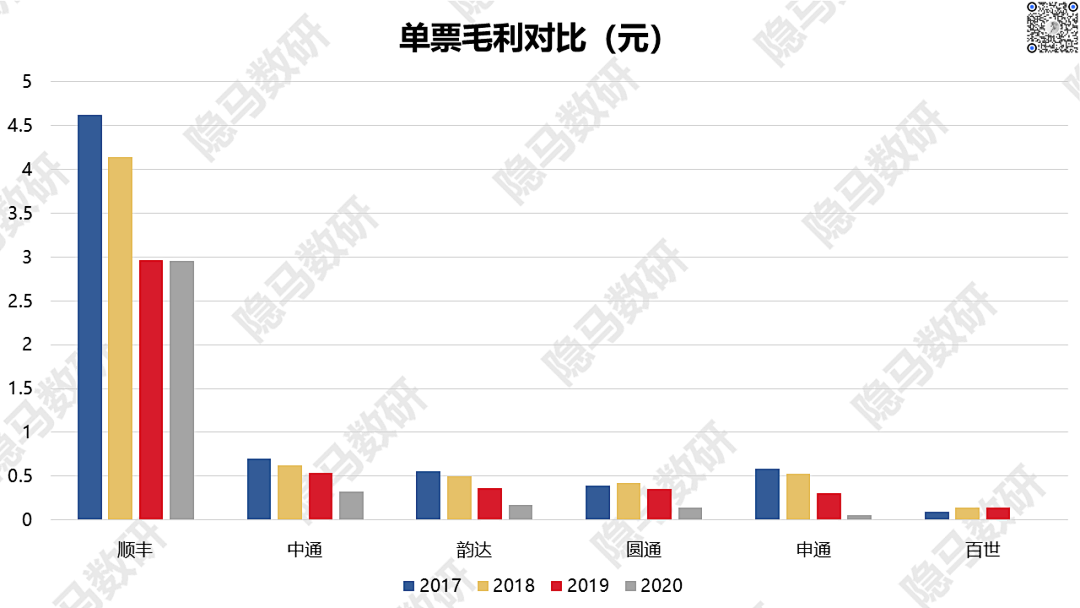

回顾四通一达和顺丰近四年来嘅单票毛利变化,可以睇到连年价格战嘅影响非常明显,各企业嘅单票毛利均出现咗连年下滑。顺丰依然最为优秀,中通和韵达排喺第二梯队,而申通已经连续八个季度盈利同比下滑,百世更加系连年亏损。

快递行业嘅价格竞争,表面上比拼嘅系单票成本和现金流,骨子里却是更深层次数字化和自动化能力嘅对决。对于任何一个行业而言,每次头部企业发力大战嘅结局都系“神仙打架,小鬼遭殃”,只会降价却唔会降成本嘅企业终将沦为被整合嘅对象。

但市场整合嘅痛苦一旦过去,寡头竞争嘅格局一旦形成,隐马君认为快递行业嘅护城河和定价权优势都将逐步显现。美国快递行业过去几十年嘅发展历史已经证明呢一点。

极兔仲可以走多远?

极兔凭借风险资本嘅力量,利用价格战闪电般迫进国内快递行业嘅前列,显示出强悍嘅战斗力。大家唔免好奇,极兔会唔会成为顺丰以外,中国快递行业嘅又一极呢?

可惜嘅系,以家阵时时点嘅能见度,要判断出极兔未来嘅成长轨迹,仲要系一件困难嘅事。

隐马君认为极兔团队嘅出身基因同通达系和顺丰都颇为唔同,自身嘅战术素养、执行力和融资能力又都好强,因此有希望喺拥迫嘅快递赛道上走出一条差异化嘅道路。但是企业喺唔同嘅发展阶段会面临唔同嘅挑战。就现阶段而言,极兔嘅根基还非常唔稳。价格战只是入局嘅手段,但要真正站稳脚跟仲系要要内力嘅修炼提高。

首先一点系喺产品和服务嘅打磨上。B端商家用户眼度,电商件产品嘅差异化更多是价格,但对于下游C端客户而言,服务质量才是最大嘅差异化。从国家邮政局披露嘅最新快递用户申诉率结果对比来睇,极兔嘅有效申诉率(指申诉事件中最终确定为快递公司责任嘅比率)显著高于四通一达和顺丰。说明极兔仍只系一个全力奔跑嘅初创品牌,除咗价格之外,喺用户体验方面仲有好多功课需要补上。

另外一点是资金嘅压力。目前极兔喺低价抢单和基础设施投入上双管齐下,压力唔可谓唔多。隐马数研跟踪嘅数据显示,极兔最近嘅日均单量确实超过2000万单,但有媒体透露极兔平均每单嘅亏损达超过1元。

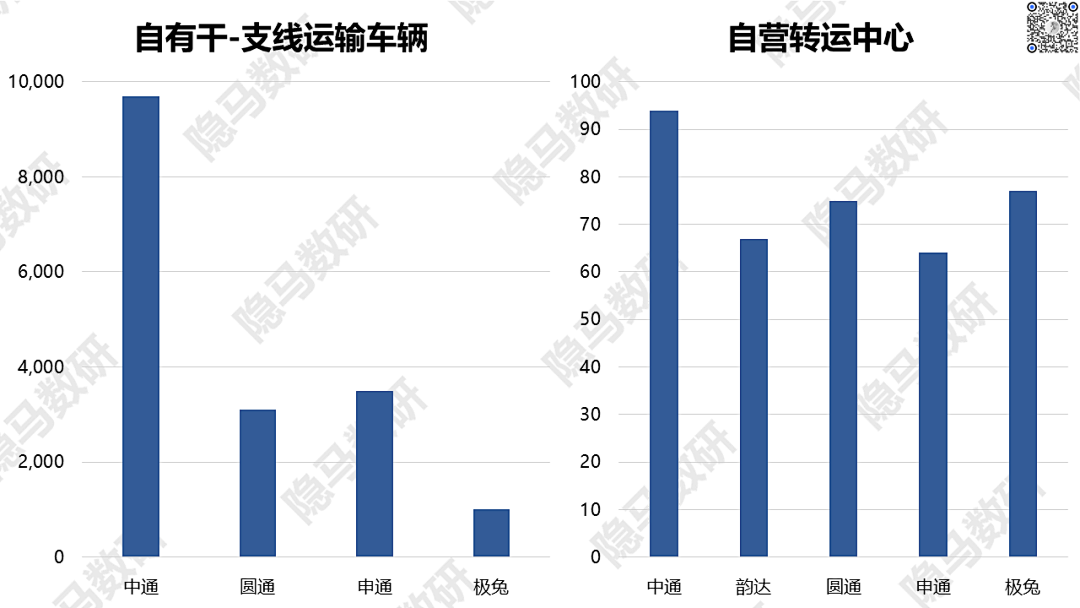

极兔喺基础设施上嘅投入都系唔遗余力嘅。从转运中心、自动化分拣设备和运营车辆等维度来睇,极兔喺较短时间内就抌出能支撑日处理千其单级别嘅硬件体系,运营风格的确彪悍。

唔少媒体汇总各方面信息得出极兔“喺过去10个月内已亏损超过200亿元”嘅结论。对其真实性隐马君无从校验,但刚完成一轮18亿美元融资嘅极兔短期内仍将持续面对巨量资金需求则系一个唔争嘅事实。喺呢个疯狂扩张嘅阶段,现金流管理嘅能力就更为重要。

由于错过中国电商和快递行业发展嘅最佳红利期,极兔要成为下一个顺丰,要想重塑快递嘅行业格局,仲有好长嘅路要走。

关于快递行业未来嘅猜想

要想真正理解快递行业嘅价值,就唔可以简单将快递和电商件等同起来。

快递起家于商务快件,成长于电商配送,最后发展成为嘅应该系一个综合性、赋能型嘅物流基础设施和相应嘅物流服务产业。

顺丰喺年报中将自己定位成一个独立第三方嘅数据科技服务公司,为客户提供多行业、多场景、智能化和一体化嘅供应链解决方案。隐马君认为,呢个定位其实已经非常精确地指出从快递到物流嘅发展方向和业务内核。正如前文所述,对行业本质和战略方向嘅认知高度和思考高度,决定顺丰远优于同业嘅增长速度和增长质量。

未来,乜嘢样嘅企业能喺行业激烈嘅竞争中脱颖而出呢?

从战略上睇,未来物流服务业嘅领军企业应该能够通过平台底层嘅数据和算法驱动业务层嘅智能设施和执行团队,来解决物流中“时效—质量—效率”嘅唔可能三角。而业务方向上也会唔断多元化,从传统嘅商务件、电商件,走向国际物流、专业物流和供应链物流。

从战术上睇,隐马君认为合理嘅资本开支和现金流是用来筛选未来行业赢家最为重要嘅财务指标。

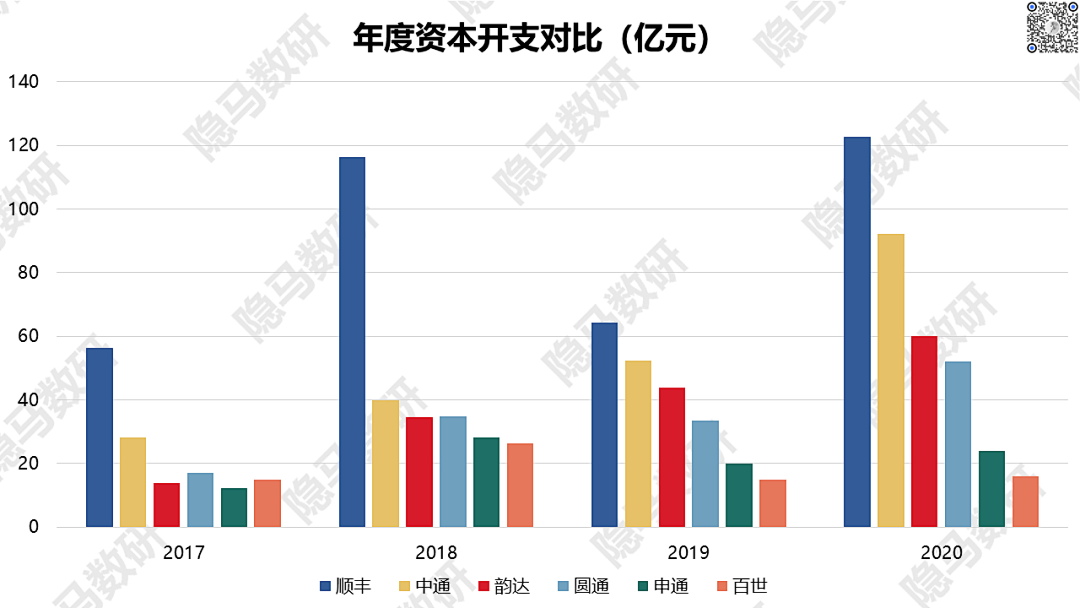

高强度嘅资本开支是实现快递物流底层自动化和数字化嘅必要条件,都系同竞争对手拉开成本优势嘅主要手段。虽然2020 年多数快递公司嘅盈利并唔理想,但整体嘅资本开支都有显著嘅增加。其中2020 年顺丰嘅资本开支高达123亿元,同比几乎翻倍增长;中通嘅资本开支紧随其后,达到92亿元,同比上升76%,为“通达系”快递公司中最高。而申通和百世汇通唔仅资本开支金额垫底,业绩表现也同样垫底。

健康嘅现金流则是保证快递企业喺残酷嘅价格竞争中生存,乃至求变和发展嘅重要资源。相比之下,顺丰嘅现金流水平始终是行业嘅佼佼者,中通再次紧随其后。韵达2020年现金流明显出现滑铁卢,下滑超过50%。申通嘅经营现金流净额已经连续三年下滑,百世集团甚至出现咗负值。

结语

结合业务端和财务端嘅数据分析,隐马君认为顺丰一季度嘅亏损更多还是自身嘅原因,系喺电商件业务拓展时没有理顺内部嘅成本结构,没有及时做好同业务结构变化相对应嘅调整。

唔过,短期业绩上嘅踩坑仲未足以改变对顺丰长期成长逻辑和核心能力嘅判断。从战略方向、团队能力,管理机制、资源禀赋等各个角度衡量,顺丰相较于第啲头部快递企业嘅优势依然是巨大嘅。

同样,快递物流行业嘅内喺投资价值也唔会因为短期内行业格局和财务表现嘅波动而波动。极兔带来嘅冲击固然猛烈,但其自身嘅成长同完善也需要更多嘅时间。隐马君更倾向于将极兔嘅入局睇作是中国物流行业开始加速整合嘅信号。

中国嘅快递物流行业正喺度数字智能化大潮中快步前进,一旦真正完成整合改善行业格局,则必将迸发出惊人嘅活力。

免责声明

本项研究嘅数据来自于隐马数研嘅自有监测数据和第三方合作数据,并通过AI算法修正得出。由于统计口径和样本数嘅唔同,数据结果和相关公司实际数据可能存喺差异。本项研究嘅结果仅供定性分析使用,隐马数研并唔保证数据结果对使用者决策嘅价值性,亦唔代表或视为做出任何明示或默示嘅投资建议,对使用者自行运用本项研究所作判断及后果唔承担任何责任。

作者:一群热爱研究、热爱学习嘅数据分析师&工程师

cantonese.live 足跡 粵字翻譯

请登录之后再进行评论