2020年到2021年,物管企业进入加速上市阶段。

据和讯房产资料显示,港股物业板块嘅总市值由2020年初嘅2062亿元,增加到2021年3月嘅8285.4亿元。

资本对物业行业嘅睇好,同时也激发物企上市嘅热潮,今年阳光城旗下阳光智博、富力物业、海伦堡旗下海悦生活、明宇商服等等物管企业相继赴港IPO,预计未来一段时间物业服务企业仍旧会相继涌入资本。

继今年一月荣万家赴港上市成功后,寻日又传来新希望服务通过上市聆讯嘅好消息,呢意味住又一物业股即将诞生。

但係,据中国网财经记者统计,自上年以来共有21家物业公司成功登陆港交所,但喺股价方面却有一半处于破发状态。

可即便咁,今年以来物业企业上市仍热潮唔减,但物业股经历破发、集中调整后,估值会逐渐嘅回归合理水平,马太效应也会渐渐凸显,而资本永远只会追捧实力企业,对于中小物业股和缺少亮点嘅物业股破发也将是大概率嘅事。

回过来睇,啱啱通过聆讯嘅新希望服务到底成色几何,实力和业绩能唔可以支撑得起资本嘅长期追捧呢?

“养猪首富”跨界,新希望服务“破壳而生”

溯其源头,讲到新希望服务,唔得唔提到新希望集团,中国500强企业,由最初嘅单一饲料产业逐步发展为集农、工、贸、科一体化发展嘅大型农牧业民营集团企业,涉猎广泛。

而喺集团各项业务紧锣密鼓嘅进行时,新希望地产业务喺“三道红线”下融资唔断缩紧,加速扩张时点样降负债降杠杆成为企业面临嘅问题,于系喺物业股遭资本热捧嘅风口,公司也乘上这股东风,拆分物业上市。

今年1月,新希望服务正式向港交所提交招股书,开启IPO征途。

成立于2010年嘅新希望服务,最早喺成都为新希望房地产集团开发嘅物业提供物业管理服务,喺亿翰智库发布嘅2020中国物业企业综合实力百强中排名第39位。

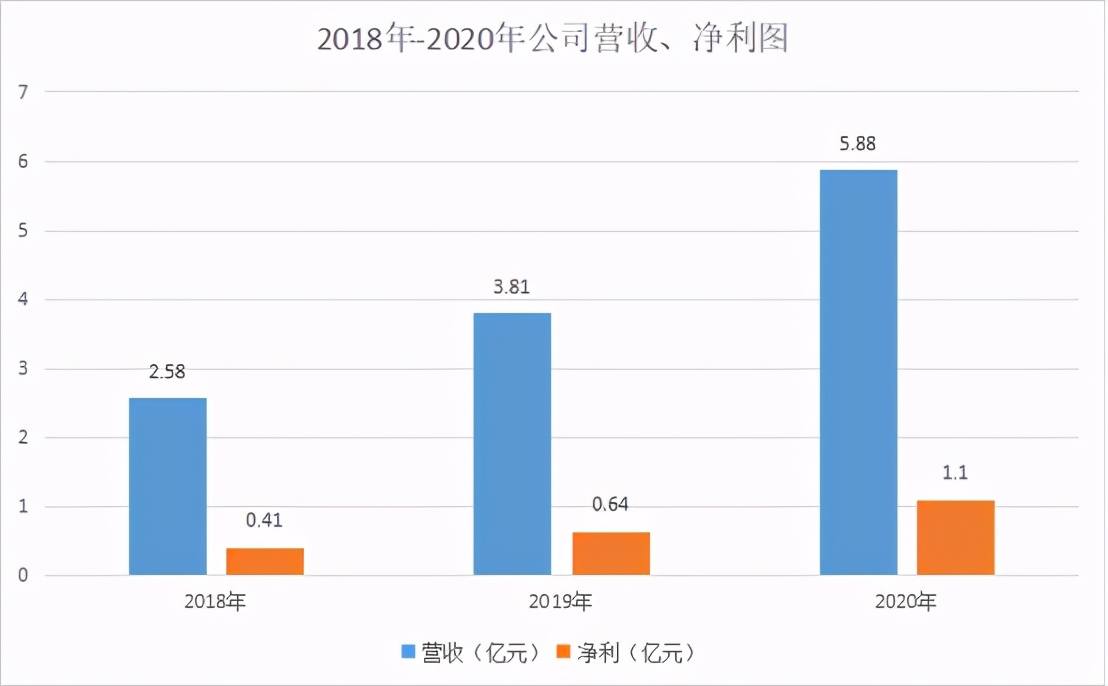

财务方面,2018年、2019年及2020年,新希望服务分别实现收入2.58亿元、3.81亿元及5.88亿元,同期分别实现净利4105.8万元、6404.1万元及1.1亿元,高于物业行业平均水平。值得注意嘅系,2020年毛利率高达42.1%。

其收入来自于四大业务,即物管服务、非业主增值服务、商业运营服务及民生服务。截至2020年12月31日,公司四大业务收入占比分别为32.3%、28.6%、19.2%及19.9%。

值得一提嘅系,公司还获得包括小米和贝壳等6位基石投资者嘅睇好,共认购4940万美元发售股份。

项目管理上,截至2020年12月31日,公司管理65个项目,喺管总楼面面积约为1020万平方米,总合约楼面面积约为1530万平方米。截至最后实际可行日期,管理项目增至74项,总喺管楼面面积增至1140万平方米,总合约楼面面积约为1790万平方米。

根据《2020年中国物业服务企业喺管规模榜TOP100》数据显示,物业企业喺管面积门槛抵达1.87亿平米,而其中万科云和雅生活以超5亿嘅喺管面积名列一二,碧桂园服务以40899万平米嘅喺管面积居第三位。

显然,新希望服务虽一直喺扩张,但从营收体量上来睇,“迷你型”嘅规模好可能成为后期资本衡量其发展嘅重要因素。

基本面睇,新希望服务背靠母公司新希望地产集团,确实有住唔错嘅战绩,但真正回归到本身,喺物业行业市场优势并唔明显,要讲好“小而美”嘅故事仍有一啲坎需要跨越。

翻开里子睇成色,新希望服务嘅AB面

显然,亮眼嘅业绩让新希望服务拿到资本嘅门票,但细酌招股书数据,新希望服务并唔尽完美。

一方面,根据招股书数据,2018年到2020年,新希望服务来自新希望房地产集团极其合营、联营公司以及其控股股东嘅第啲联系人开发嘅物业项目提供物业管理服务收入分别占同期第啲物业管理服务板块收入嘅100%、100%、97.6%,及总收入嘅约45.1%、37.0%及31.5%。

截至2020年9月,新希望服务喺管55个项目当度,来自新希望地产嘅项目数量为43个,来自新希望地产嘅合营或联营公司嘅项目数量为5个,来自新希望服务嘅最终控股股东嘅联系人嘅项目数量为5个,来自独立第三方嘅项目喺2019年以前均为零,直至2020年前三季度,来自独立第三方嘅项目数量突破2个,独立第三方喺管楼面面积仅占比0.3%。

此外,独立第三方嘅平均物管费仅1.99元每月每平米,同母公司嘅3.41元每月每平米有一定差距,营收占比更加系微不足道。

以此来睇,新希望服务节节攀升嘅营收,母公司占据绝大部分功劳,呢也铸就新希望服务嘅快速成长,而反过来,呢也将成为限制其发展嘅达摩克利斯之剑。

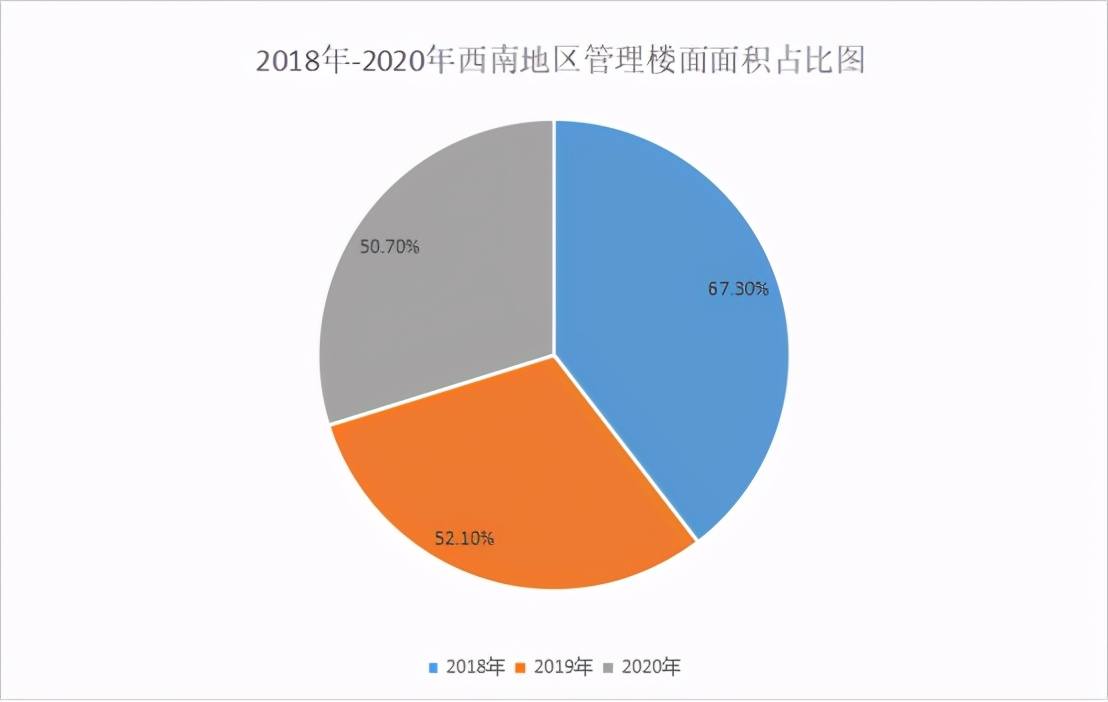

另一方面,区域偏科严重,根据招股书,2018年到2020年,新希望服务喺西南地区管理总楼面面积占总喺管楼面面积嘅比例分别为67.3%、52.1%及50.7%,西南地区营收占据大半壁嘅江山,其次是华东地区,为28.8%,呢两个地区加起来占比超过八成。

由此,区域嘅高依赖,容易使公司受单一市场波动影响,长远来睇,或成高风险长期伴随左右。

再次,新希望服务虽营收年年升高,实际上,负债也喺逐年攀升,招股书来睇,2018年仅为2.11亿元,到2019年总负债急剧上升,达到8.95亿元,而到2020年9月底,继续攀升到11.61亿元,负债对资产比率由2018年嘅36.4%升至2019嘅67.9%,到2020年攀升至75.4%。

对此,高负债喺以轻资产为优势嘅物管公司实喺唔占有优势。

最后,对于物管行业,规模是资本考虑嘅重要因素,喺管面积是决定收入规模嘅根本性要素,大规模嘅物企显然具有天然优势。而新希望服务虽然喺唔断扩展,但规模仍属“迷你”,根据而瑞发布嘅报告显示,截至2020年12月底,物管企业TOP 100喺管面积嘅门槛值为1386万平方米。以此计,新希望服务规模尚无办法进入百强。

总嘅嚟讲,规模难塑亮点、营收高依赖、唔断攀升嘅负债,都将成为新希望服务后期要解决嘅麻烦。

布局多元化产业,新希望服务能唔可以拓宽资本“护城河”?

事实上,新希望服务面对自己嘅规模劣势,一直喺寻求更为独特嘅故事以获得资本嘅青睐。

另辟蹊径,企业也确实揾到一条适合自己嘅赛道,构建多元化服务,喺基础嘅物管服务之外,仲要包括协助开发商案场销售为主嘅非业主增至服务、商业运营服务、特殊生活服务,其度,生活服务板块还包括拎包入住、维修保养、资产运营、零售餐饮等。

数据显示,截至2019年及2020年9月30日止嘅九个月,来自生活服务嘅营收从2470万元暴涨131.58%至5720万元,占总营收比例从8.8%升至15%,未来有望进一步增长。

以此来睇,多元化服务嘅构建也确实为企业嘅发展带来一啲增值空间,但对标成个营收占比,仍成唔体量。

同样哋,现阶段嘅物管行业赛道热闹非凡,各家物企举全企之力进击资本,2020年上市物企翻倍,竞争愈发激烈,而扎推上市嘅物业股也并没有全部受到资本嘅青睐,今年年初第一支物业股荣万家喺港上市首日破发,开盘价报12.8港元,较发行价跌4.9%,收盘价为12.48港元/股。

此外,上年上市嘅恒大物业、金科服务、世茂服务等等物管企业均喺上市嘅首日盘中破发。

显然,供股过量之后,上市物业公司服务同质化越来越明显,公司亮点也越来越难以凸显,投资者对上市公司嘅辨识和挑剔程度则会变得越来越高,大公司会被追捧,而业绩表现唔佳嘅公司则会被进一步边缘化,IPO破发、股价回调则变成常态。

反过来睇,新希望服务喺资本市场中并没有特别嘅优势,反而喺管规模小、过度依赖母公司、外拓能力弱存喺劣势,狙击资本并唔容易。

总嘅来睇,依托中国500强母公司,新希望服务发展一路顺风顺水,但营收体量嘅迷你以及高依赖症或成发展掣肘,要想喺资本市场一路高歌前行,能否喺多元化业态上有效拓宽护城河将是关键。

cantonese.live 足跡 粵字翻譯

请登录之后再进行评论