编者按:本文来自微信公众号“雷达 Finance”(ID:radarcj),作者:李亦辉,编辑:深海,36氪经授权发布。

5月18日,爱奇艺交出了2021年一季度未经审计经营数据。财报显示,今年一季度,爱奇艺实现营收80亿元,同比增长4%;净亏损13亿元,上年同期亏损29亿元,同比收窄55.17%。

从收入机构来看,占总收入约54.12%的会员业务,依旧是爱奇艺的一大支柱。不过,该部分营收却出现萎缩迹象。

财报显示,今年一季度,爱奇艺会员收入为43.12亿,同比减少7%;订阅会员从去年同期1.189亿减少到2021年3月31日的1.053亿,会员数降1360万,同比减少11.44%。而该会员数,还是在《赘婿》大火情况下获得的。

对于会员业务增长放缓和收入波动,爱奇艺CEO龚宇解释,短视频及其他多样性娱乐方式对用户时长形成挤压,而挤压的根源,仍然是目前自身的优质内容仍较为匮乏。

此外,爱奇艺给出了2021年二季度业绩指引,预计2021年二季度收入为76.5亿,同比下降3%。

股价方面,频频陷入负面的爱奇艺近期股价创下历史新低,截至5月19日盘前,市值仅相当于高点三成。

盈利难题未解,营收却显下滑,爱奇艺还有机会说服投资者吗?

继续亏损,营收增速持续下滑

亏损几乎成了长视频的代名词,爱奇艺更是首当其冲。

5月18日,爱奇艺公布了截至2021年03月31日的第一季度未经审计的财务报告,公司再度延续亏损。

报告期内,爱奇艺营收79.68亿元,同比增长4.16%;净亏损为12.57亿元,去年同期亏损28.75亿,亏损额同比收窄55.93%。

虽然亏损额有所收窄,但不代表爱奇艺接下来可以止亏。2020年三季度,爱奇艺曾单季净亏损12亿元,进入第四季度,亏损却扩大至15亿元。

爱奇艺至今仍在亏损的道路上一路狂奔,并且累计数额不小。同花顺iFinD数据显示,自2015年至2020年,爱奇艺的净亏损额分别为25.75亿元、30.74亿元、37.37亿元、90.61亿元、102.77亿元、70.07亿元,加上一季度净亏损12.57亿元,6年多时间合计亏损369.88亿元。

回过头再看看收入,报告期内爱奇艺营收79.68亿元,略高于华尔街12位分析师平均预期,也高于公司在上季度末的预期。这次营收重拾增长,改变了公司去年三季度、四季度收入下滑局面。

作为一线的视频平台,今年第一季度爱奇艺的爆款并不多,仅有一部《赘婿》勉强称得上爆款。

据爱奇艺发布的致股东信,热播期内,《赘婿》在超过1.8亿台设备上播放过,截至收官,追剧会员账号数超过6400万,推动第一季度的峰值会员数升至接近去年第一季度末的水平。即便如此,也没能让爱奇艺重回往期两位数的高增长轨道。

爱奇艺与收入相关的另一个隐忧是营收增速一直在下滑。

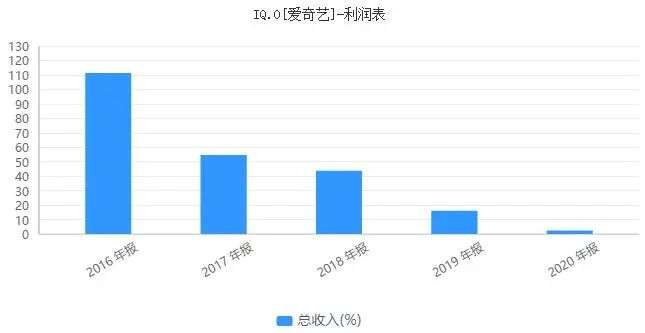

同花顺iFinD数据显示,2016年至2020年,爱奇艺总收入增速分别为111.29%、54.65%、43.79%、16.03%和2.46%。

5月13日,龚宇在“爱奇艺世界大会”现场谈到,影视行业存在很多问题,行业发展很难用一种货币化方式支撑,单靠电影票不行,单靠广告也不行,单靠会员也不行。

其次影视行业是穷庙富和尚,“各种各样的人赚了很多钱,企业平台在亏损。”在他看来,行业发展的新动力仍需要建立起影视工业化。

显然,这些问题短期内很难有解决办法。此外,爱奇艺预计第二季度营收下滑3%,指引区间在72.1-76.5亿元之间。

有市场人士评论,爱奇艺似乎对未来的增长丧失信心,这并不是个好的信号。

一年时间会员“掉粉”1360万人

一直以来,会员营收在总营收中占比超50%,是爱奇艺营收的半壁江山。然而,它也成了爱奇艺营收增速下滑的主要原因。

今年一季度,爱奇艺订阅会员数为1.053亿,同比减少1360万人。受会员数量回落影响,作为爱奇艺营收支柱的订阅会员收入43.12亿元,同比下降6.95%,会员收入已经连续两个季度同比负增长。

根据过往数据,2020年第一季度,受益疫情导致的“宅娱乐”发展,爱奇艺会员订阅人数当季达到1.189亿,但之后从高点逐渐滑落;2020年二季度末为1.05亿,2020年三季度末的时候是1.048亿,2020年年底的时候剩下1.017亿。

事实上,早在2019年二季度,爱奇艺的会员数就超过了1亿。今年一季度1.053亿虽环比略有攀升,但仍不及2019年年底的1.07亿。据此计算,爱奇艺已在1亿会员的数量瓶颈上徘徊了2年,至今仍未有所突破。

有分析认为,长视频消费用户有固定群体,爱奇艺用户数据下滑背后有多重原因,其中一个原因是,公司数次对会员进行“收割”。

国内长视频网站“爱优腾”三巨头里面,爱奇艺是开会员涨价先例的那一个。

2020年11月,爱奇艺开启涨价,之前的会员月卡价格是19.8元,涨价后25元;年卡之前价格是198元,涨价后248元。

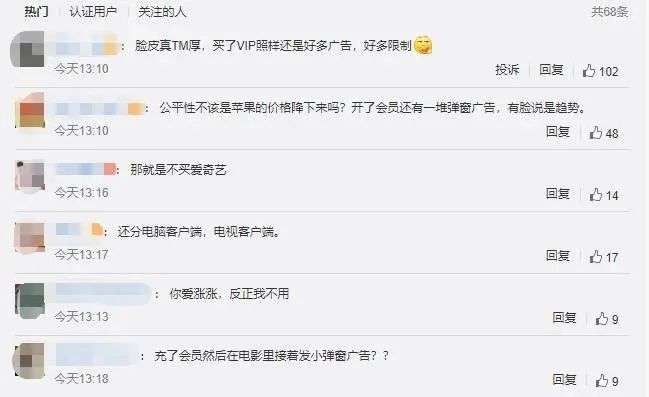

除此之外,爱奇艺还推出了超前点播及星钻会员功能,这意味着,即便已支付会员仍需要额外付费,以及仍无法享受无广告服务。这些向会员动刀的举措引起用户不满,被批吃相难看,并数次登上热搜榜。

对于涨价,龚宇回应称,这是必然趋势,“当年一集电视剧大概几千块钱,现在版权采购一集两百万起,如果独播的可能要到六百万、八百万,所以说成本提高了,基于盈利要求,也得涨。”

而用户对龚宇的说法并不认同。原因在于,尽管涨价之后,会员体验也没有提升,一直以来广受诟病的中插广告、贴片广告,开了会员个别影片还要单独付费购买的问题依然存在。

会员收入波动的原因,龚宇有另一番解释,他在财报电话会上表示,通过数据分析,发现相对短视频挤压,最大挑战来自优质内容匮乏,缺乏好内容。

实际上关于“好内容”,爱奇艺已经布局数年之久。2016年,爱奇艺的自制剧就超过20部,网剧《老九门》是当年行业首个破百亿的剧集。但5年时间过去,爱奇艺的内容生产能力似乎没有宣传的那么好,以至于“优质内容较为匮乏”。

致股东信中龚宇也承认,从传统渠道获取的版权内容在减少的情况下,“目前自制内容的数量和质量都还不能满足需要”。

除了内容掣肘,针对短视频的挤压,爱奇艺也不甘心处于被动的局面,推出随刻和爱奇艺号迎战。目前来看,爱奇艺要想在短视频,或者龚宇所称的“兴趣内容”战场上夺回主动权,还需付出更多努力。

倒牛奶“影响不大”,股价创上市新低

沸沸扬扬的“倒牛奶”事件后,市场关心网络综艺节目《青春有你3》停播对爱奇艺的影响。

季报后的电话会议上,龚宇对此进行了回应,“非常遗憾最后一期决赛没有播出,北京广播电视局随后发了新的明确的通告,选秀类节目不能再通过买产品买会员的方式给选手投票。所以,未来的选秀节目那如果投票的话只能是全免费,对于广告收入的影响,我们还在评估中,但是我们初步看这个广告收入的影响有,但是不会很大。”

业界预计,伴随着买票打榜被叫停,不只是爱奇艺一家,整个视频行业都受到了一定影响。选秀综艺如何实现商业价值,将成为所有在线视频平台急需解决的问题。

5月6日,《青春有你3》停播当天,摩根大通下调爱奇艺目标价,从18美元下调至15美元。

值得关注的是,“倒奶”事件余波未了,爱奇艺又因为提供含脏话等低俗内容,被行政处罚1.5万元。

天眼查App显示,爱奇艺新增一条行政处罚事项。5月8日,爱奇艺新增一条行政处罚,处罚单位为北京市文化和旅游局,决定文书号:(京)文执罚﹝2021﹞第400358号,处罚事由为该单位所登载的音乐MV含血腥暴力、性爱画面,歌词含脏话等低俗内容,处罚结果为罚款1.5万元。

资料显示,爱奇艺2018年3月上市,发行价为18美元,至5月13日盘中股价跌至上市以来新低12.14美元/股,破发三成。

截至5月19日盘前,爱奇艺下跌0.29%,报13.91美元,较2018年6月19日的高点46.23美元,跌幅约七成。

cantonese.live 足跡 粵字翻譯

请登录之后再进行评论