编者按:本文来自微信公众号“张栋伟”(ID:zhangdongwei19750613),作者:张栋伟,36氪经授权发布。

电商行业风起云涌,说是最激烈的战场也不为过。大有阿里巴巴、京东、拼多多牢牢占据中国电商市场百分之八十以上的市场,小有唯品会、蘑菇屋、当当等凭借差异化发展抢占一席之地。

在充满竞争的市场,一旦有新的风向,玩家们就会群涌而上。直播带货就是最好的例子,“无直播,不电商”现在已经成了一条行业定律。

而在直播出现之前,社交电商也曾风靡一时,但如今却鲜少谈起。昔日主打社交,号称“会员电商第一股”的云集,恐怕也没有多少人会记得。

没有谁甘心被大众抛弃,云集更是。5月16日,正值成立六周年,云集发布“深耕会员电商+发力专业化零售”两大战略,开启会员电商2.0时代。

从“微商”到“会员电商”,从“社交”到“专业化零售”,多年来云集的战略一变再变,试图跟上行业的脚步。

一、商业化,踏上迷途

2015年,云集依靠“店主-导师-合伙人”的多级分销模式起家。

但说起分销很多人都自然想到传销。

的确,2017年云集就因这样的运营模式涉嫌传销被市场监管处罚958万元。

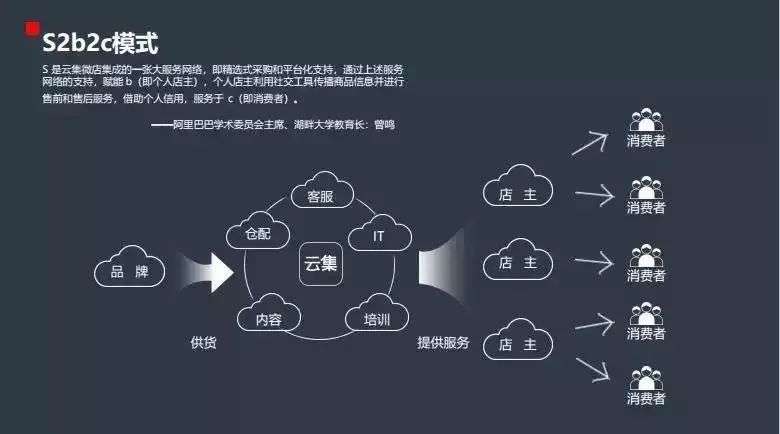

后来,为了规避法律风险,云集改变分销模式为“店主―主管―经理”,其定位也从社交电商转向会员电商。

会员电商模式下,消费者通过缴纳会费成为会员,既可以享受商品返利、优惠券等权益,发展下线会员还会得到返佣。理论上为会员提供多种价值和优惠,会员会自发地扩张更多的会员和消费者,会员数量从而达到指数级增长。

理想很丰满,但现实并非这样。

因为会员电商高度依赖会员个人社交网络,所以社交平台的支持尤为重要。但无奈腾讯对微信外挂的禁止措施却在一步步加强,云集会员发展也受到阻碍。

根据公开数据,2016年至2020年,云集交易会员数量分别为60万,230万,610万,960万,1330万,同比增长283.3%,165%,57%,和38.5%。

分析来看,在早期监管不严的情况下,云集会员裂变促使会员数量和业绩爆发,而如今监管收紧,会员增长遇到瓶颈,交易会员增长速度已经在大大放缓,即便云集频频降低会员门槛保持会员数量增长,但终究不是长久之计,云集的会员数量可能已经接近天花板。

没有足够规模的会员却要做会员电商的生意,云集的美梦刚刚开始恐怕就要结束了。对此,云集可能更加清楚,所以它不断地探索新的发展道路。

2018年云集APP开始限时特卖,2019年又进行了一次改版升级。

说起特卖,大众更熟悉的是唯品会。云集虽然打着精品的名义,但明显品牌小众不入流,与专做特卖的唯品会相差甚远。

社交发展遇到不能突破的瓶颈,直播带货骤然崛起,电商玩家们迅速抢占直播窗口,云集当然也不想错过。

2020年5月15日,以五周年庆典为机,云集开始走上直播道路。从直播的嘉宾及连线明星可以看出云集对此足够重视。

直播庆典中,不仅云集创始人兼CEO肖尚略开启个人直播首秀,还邀请黄圣依、李诞、王建国等8位明星现场连线,带货补贴高达千万。

小试牛刀之后,云集再加大押注。2020年9月,云集与罗永浩合作;“双11”又与主播“衣哥”合作。今年,云集对外宣称已经构建“公域+私域”双轮驱动的差异化电商带货模式。

圈外人看着火热,但直播效果究竟如何还要拿数据说话。

2020年财报显示,云集2020年GMV达到359亿,相比二线电商上平台唯品会高达1650亿元的GMV,显得不值一提,更不用与三大巨头电商相比。

从另一个角度看,目前几乎所有电商平台都拥有自己的明星主播,淘宝天猫牢牢把握薇娅李佳琦,抖音、快手不是电商起家却凭借罗永浩、辛巴等明星主播攻占电商市场,而云集除了与外部明星合作,只有CEO肖尚略可以凭借老板的名声在直播里混一混。

会员、社交、限时特卖、直播……看似云集很努力,尝试了很多种发展道路,但都不尽如意,不能形成自己的护城河。对于商业模式,云集还需要继续探索。

二、连续亏损,投资者不再买账

业务发展受困直接反映到业绩上。3月,云集发布2020年全年业绩。毫不意外,云集再次亏损,但营收腰斩和亏损扩大程度远超市场预期。

2020年全年,云集总营收为55.3亿元,相比前一年的116.72亿元,同比减少53%;净亏损为1.52亿元,相比前一年亏损1.24亿元,同比扩大22.6%。云集已经连续5年亏损。

其实亏损并不可怕,很多美股上市公司都有亏损。例如我们熟悉的亏损大佬爱奇艺近三年亏损更是高达240亿。

有美国媒体统计显示,2019年,40%的美国上市公司处于亏损状态。2018年,亏损上市公司的比例达到81%。可见,在美股中,互联网、电商等新经济体公司亏损为常态。

不禁有人要问,不盈利还凭什么获得资本市场的支持?投资者为什么要企业的亏损买单?云集还会得到投资者支持吗?

这就是中美投资者的投资逻辑不同。

美国金融科技公司PitchBook的新兴技术首席分析师保罗•康德拉表示:“不盈利首次公开募股增多反映了公开和私人市场普遍偏好增长能力而不是盈利能力。”

也就是说,现在美国更多的投资者愿意拿钱给一家可以在以后非常赚钱的公司,他们认为,这些有潜力的公司虽然当下有损失,但未来的收益是极大的。

就像亚马逊,虽然多年都毫无利润,但却可以凭此大大增加业务,拓宽市场份额,从而在未来实现高盈利。如今的亚马逊也不负投资者众望,成为世界电商巨头,致使巴菲特都曾表示后悔因苛求利润而错失亚马逊。

只要能有充分的发展潜力,就可以得到投资者的资金,但如果你不能达到投资者的预期,那么就会被投资者无情抛弃,但云集显然是后者。

从二级市场走势来看,云集从19年5月上市至今,短短两年时间,公司股价从14美元一路下滑至不足2美元,市值更不足5亿美元,缩水超过8成。

曾经云集进行比对的拼多多,如今股价已经超过120美元,市值突破1500亿美元。

云集的市值已经用望远镜,都看不到友商的背影了。

这说明,云集正在被资本市场抛弃。

三、高管相继离职

伴随着财报的发布,还有一条信息值得关注。

自4月1日,公司首席人力官、首席战略官马辉由于个人原因辞职,辞职后将继续担任公司顾问。

而去年12月,云集首席财务官陈晨宣告从公司离职。

根据公开信息,陈晨、马辉均于2018年加入云集。云集上市前,陈晨曾表示,“因为云集模式本身很健康,不烧钱,所以资本在投资云集的时候,主要关注两个点——

一是云集的高速增长持续性;

二是云集的边界在哪里?”

而今,这两个留给投资者的问题,正变得越来越没有答案了。

对于云集如今的情况,恐怕两位老将早有预见,离职也是无可奈何的表现。

小结:

电商大战不断,行业监管日趋收紧,云集的战略一变再变,直播+限时抢购+会员+社交,云集越来越没有自己的特色,而失去特色就注定走向灭亡。

而另一边,与云集会员模式十分相似的采用KOC带货的洋葱集团已经在5月8日于纽交所上市。

无论是在资本市场中还是电商行业中,云集的处境都将会越来越艰难。

cantonese.live 足跡 粵字翻譯

请登录之后再进行评论