编者按:本文来自微信公众号“镜像娱乐”(ID:jingxiangyule),作者:栗子酒,编辑:李芊雪,36氪经授权发布。

近日,芒果超媒又双叒叕回应了。

从发布向特定对象发行A股股票募资45亿的公告之后,深交所与芒果超媒之间的问询和回复往来一直不断。深交所质疑的关键在于,芒果超媒背后所牵扯的关联交易是否合理,其承诺的减少关联交易的具体措施何时能够看到成效。

根据相关问询,2017年至2020年,芒果超媒与控股股东、实际控制人及其关联方之间发生的销售商品和提供劳务的关联交易金额分别为16.44亿、22.31亿、30.57亿、30.39亿,占比分别为19.88%、23.09%、24.46%和21.70%。其中涉及到的关联交易方有:涉及广告收入交易的广州韵洪、天娱广告,涉及影视发行收入交易的芒果传媒、湖南卫视等。

值得注意的是,芒果超媒在2020年进入高光时刻,市值一度高达1300亿以上,市场对这家已经宣布盈利的视频平台显现出前所未有的兴趣。但是,长期与关联方存在的大规模交易也开始被更多人讨论,一种声音认为,芒果超媒当前的业绩只是一种“粉饰”。若要凸显其真正的竞争力,还需要芒果超媒亮出更多底牌。

低价买高价卖,特殊“版权保护”不可持续

2018年,芒果传媒将旗下五家公司快乐阳光、芒果互娱、天娱传媒、芒果影视、芒果娱乐作为资产注入快乐购,并正式更名为芒果超媒。彼时,大股东芒果传媒与上市公司签订协议,2018年至2020年期间,湖南卫视将其播出的独家电视节目的网络版权分别以4.51亿元、4.96亿元、5.46亿元的对价出售给芒果tv,合计约14.93亿元。

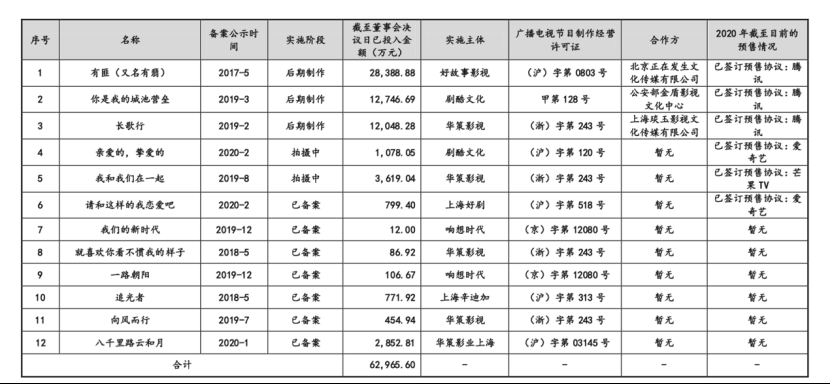

作为对比,根据华策影视此前披露的数据,公司的《有翡》《你是我的城池营垒》《长歌行》《亲爱的,挚爱的》《我和我们在一起》《请和这样的我恋爱吧》6部剧累计销售额为18.58亿元,芒果TV也是其中的购买方之一。

对比可知,湖南卫视三年节目打包出售给芒果TV的总价,尚不及华策6部剧的价格。芒果TV以极低的价格,拿到了一个稳定的内容的内容供给渠道,且这个渠道本就具备不少爆款内容、并能够持续产出内容。

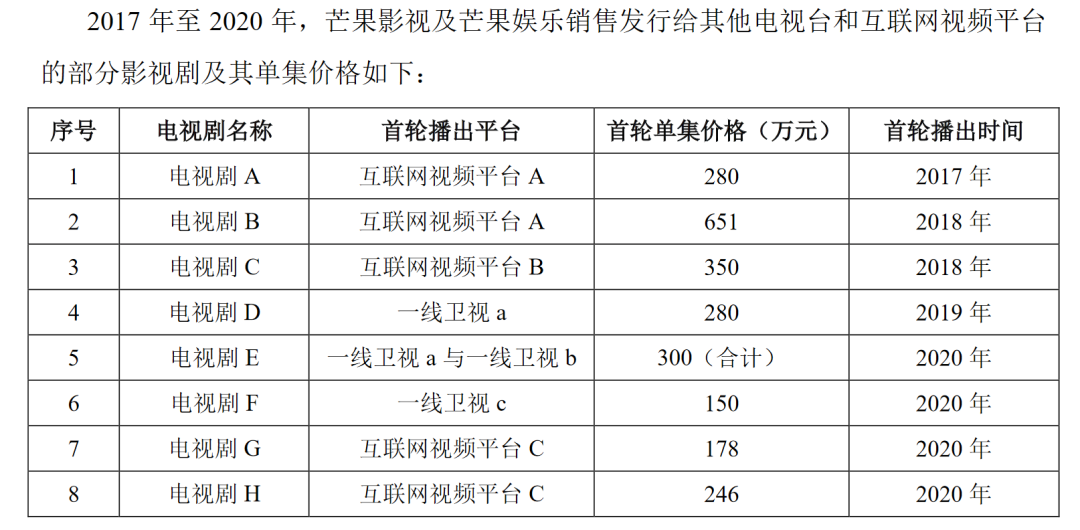

相比之下,如果芒果TV将自制内容出售给湖南卫视,则依据市场标准。根据芒果超媒的回复函,2017年至2020年,芒果影视及芒果娱乐销售发行给湖南卫视的影视剧首轮单集价格主要位于200-400万元的区间内。

这个价格区间虽相比市场价略低,但并没有拉出很大差距,且芒果TV的内容也可以向其他卫视、视频平台出售。

这种特殊的“版权保护”便是芒果超媒能够快速盈利的关键所在。更低的内容成本,使得芒果TV有着远高于其他视频平台的毛利率。财报数据显示,2018年至2020年,芒果超媒互联视频业务的毛利率分别达到38.82%、39.57%、40.69%,同期爱奇艺的毛利率最高仅为6.14%。

更值得注意的是,随着相关协议到期,双方将合约续签至2025年,芒果TV为此需要支付的价格原则上在5.46亿元/年,与2020年持平。同时新增一项许可,芒果TV可以将其采购的标的权利分销给任何适合的第三方,许可方式包括独家或非独家方式,许可费用由芒果TV确定。

也就是说,湖南卫视的节目内容看似牺牲了商业空间,以低价卖给芒果TV,但通过芒果TV的分销权,还可以进一步赚取更多的版权费,且相关定价依据市场标准而非“芒果标准”。

但是,这种因关联交易带来的商业便利显然不具备可持续性。一来,湖南卫视的内容能否持续适应市场,这本是一个不可预估的问题,且湖南卫视一家也不足以支撑芒果TV未来的内容需求。二来,芒果TV的定位并非湖南卫视在互联网的复刻,其未来的发展甚至对标爱腾优“一线梯队”。但若要拥有与之相抗的竞争力,芒果TV必然需要更大的内容库存,而内容扩充伴随着大量的成本增长。

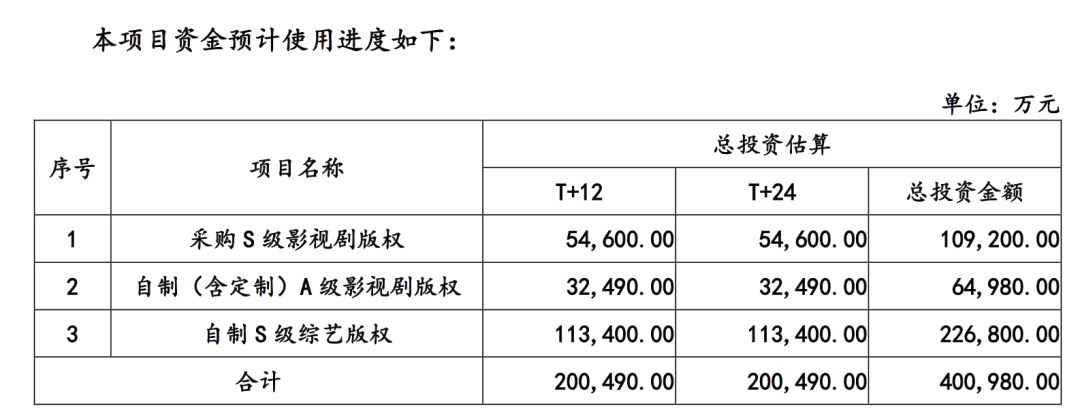

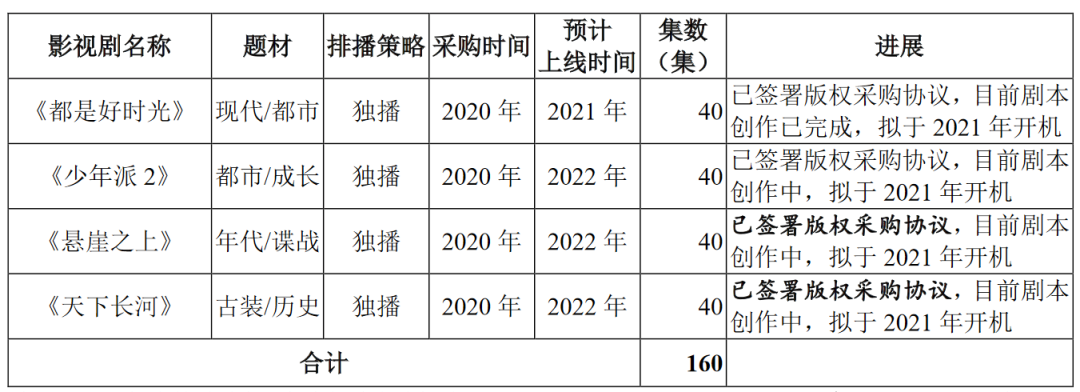

如今,芒果超媒募资的45亿中,有40亿的用途便在于此,即采购或自制17部影视剧版权和制作18部综艺节目版权。

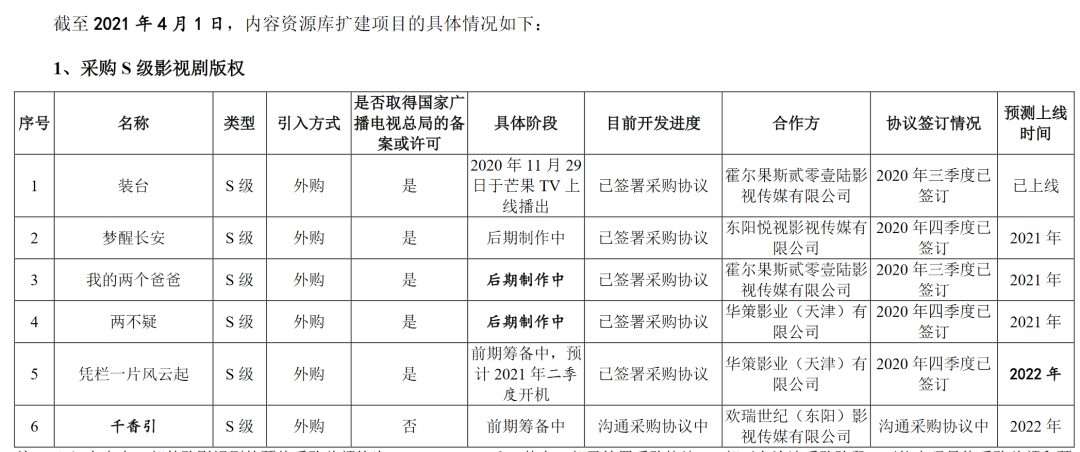

在这之中,芒果TV预计使用10.97亿用于采购6部剧集,预计单集采购成本在420万左右。不过,若以相关项目的公开集数计算,单集成本约在480万上下。尽管这个价格已经高于关联交易方湖南卫视长期的采购价(200-400万),但在市场上并没有很强的竞争力。芒果超媒也在回复函中披露,2021年1月,原计划采购的《沉香如屑》由杨紫、成毅主演,后来因商业原因更换为《千香引》,该项目目前尚未披露演员信息。

更直观的对比是,上文提到华策影视6部剧的单集平均售价达到730万;芒果TV自身向其他公司采购的《都是好时光》《少年派2》《悬崖之上》《天下长河》四部剧,累计采购额预计为8.56亿,平均单集成本也达到了535万。

在这样的发展态势下,随着芒果TV的内容成本持续上涨,尽管平台背靠湖南广电乘上了高毛利的“东风”,但这一优势将随之被压缩。对比其他视频平台当下持续大面积亏损的普遍处境来看,芒果超媒未来的发展或将同样面临亏损的局面,这也是芒果超媒如今过于依赖关联交易的一个重要隐患。

联合招商“流量共享”,摆脱关联交易“依赖”才是关键

客观来看,关联交易捆绑的商业模式之下,芒果TV能够以如此有优势的价格拿到湖南卫视的内容,除了是“亲儿子”这层关系之外,还在于通过联合招商,芒果TV的影响力能够与湖南卫视的影响力叠加,在一定程度上消解传统媒体的招商困境。

但是,根据芒果超媒在回复函中披露的收益分配方式,双方联合招商所得的收入归于湖南卫视,再由湖南卫视将应属于芒果TV的部分支付给芒果TV,其间涉及的计算方案由湖南卫视制定:

1)确定每档节目在芒果TV和湖南台同时播出的软广形式;

2)根据上述软广形式,基于与广告客户签订的合同金额,确定每档节目可分配的软广总金额R;

3)基于每档节目快乐阳光(芒果TV)的平均每期点击量V,和湖南卫视平均每期覆盖人数A,确定快乐阳光的分成比例V/(V+A),得出快乐阳光的税前收入D,每档节目中D=R*V/(V+A)。

在这之中,关乎双方收益分配的两个重要指标分别是芒果TV平均单期点击量、湖南卫视平均单期覆盖人数。但是,对于卫视而言,其单期可覆盖的人数并不是一个可明确统计的数据,这也影响着双方分配的透明度和公平性。

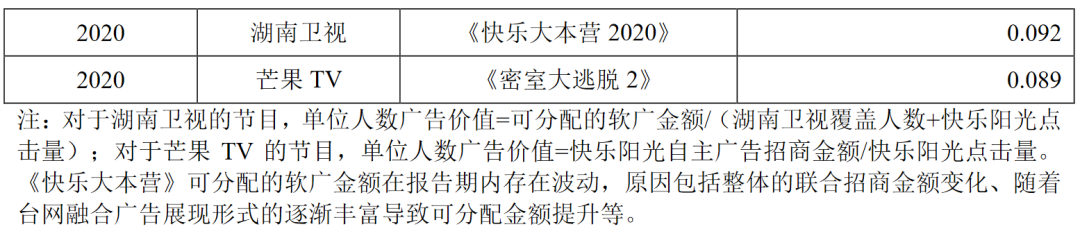

回复函中,芒果超媒尝试通过一组数据对比,证明这一方案的公允性,但其选取的项目分别是湖南卫视的王牌综艺《快乐大本营》和芒果TV的其中一个自制综艺项目,两者之间的对比并不具备很强的代表性。

以2020年为例,芒果TV更具代表性的综艺显然是《乘风破浪的姐姐》。作为一档年度爆款,《姐姐》的广告客户总数超40家,招商数据也刷新多项纪录。基于更多的广告客户覆盖,其单位人数广告价值大概率要远高于同期的《快乐大本营》。

更重要的是,联合招商也在一定程度上阻碍了部分节目的成长。《姐姐》爆火之后,《姐姐2》在筹备不足4个月的时间内便仓促上线,且推出了卫视版。在这背后,很难说清公司对关联交易的依赖,是否加剧了节目方对商业收益的过度追捧,但《姐姐2》的“遗憾”确实让人惋惜。

可以看到,从影视发行到商业化探索,关联交易虽然在短期快速提振了芒果超媒的业绩,但并非长远之计。

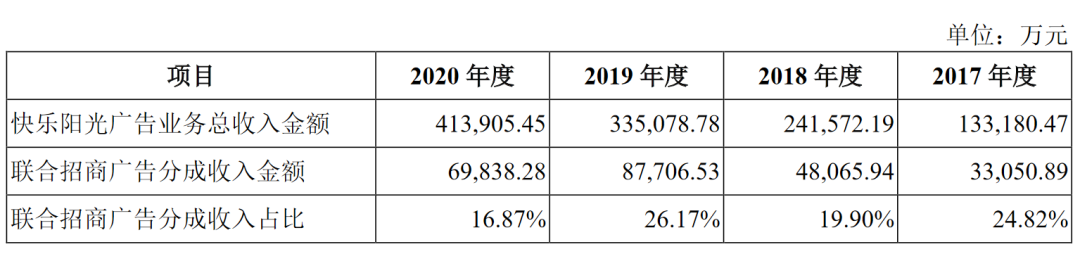

为了缓解关联交易带来的隐忧,芒果TV也在积极尝试不同的策略。一方面,2017年至2020年,芒果TV一直在尝试拓宽自主招商渠道,收窄联合招商的规模,使后者在广告总收入的占比从24.82%下降至16.87%。

另一方面,芒果TV则持续提升对自制内容的布局,此次募资的45亿中,有近30亿都将用于自制剧和自制综艺。

这家快速成长的公司似乎已经意识到,关联交易早期带来的优势正在减弱。尤其是对芒果TV而言,乘上湖南卫视的东风,并不能帮助其突破未来的“巨浪”,如今越做越大的芒果超媒,或许是时候让芒果TV放开手脚了。

cantonese.live 足跡 粵字翻譯

请登录之后再进行评论