神译局是旗下编译团队,关注科技、商业、职场、生活等领域,重点介绍国外的新技术、新观点、新风向。

编者按:人生路漫漫,我们每天都会面临无数的选择,如何才能做出正确的决定?很多时候大家都会去依赖一些传统智慧,因为它们似乎经受住了时间的考验。但是其中有些建议是有时效的:那只跟特定时代相关,但之后就过时了。哪些传统智慧可能失效了呢?我们又应该如何建立自己的独立思考框架呢?John Luttig给出了自己的思考。原文发表在其个人博客上,标题是:how timeless is timeless advice?篇幅关系,我们分两部分刊出,此为第一部分。

划重点:

每天都应该看新闻?过期了。要自己直接去获取一手信息。

应该买房吗?该租房还是买房,应该是其他投资回报率以及自己对房地产市场信心的函数。

应该多存点钱吗?看看你能不能战胜通胀。

关于传统智慧,一个常见的辩解是传统智慧已经经受住了时间的考验。很多建议都是跨越时空的。比方说,多吃蔬菜。但是另外一些建议则是有保质期的:只跟特定时代相关,但之后就过时了。

一不小心拿那些有时效性的建议当真理来坚持,就是把自己的生活策略部分外包给最近的历史。但是,当你把改变自己人生轨迹的决策外包出去时,你真的要把宝押在过去的智慧上吗?

硅谷一度非常善于发现有时效性的建议。随着产业的扩张,这种力量减弱了,但现在比以往任何时候都更为重要的一点是,要能够区分哪些建议是时效性的,哪些是能经受住时间考验的 。

我在审视自己的人生时,发现自己收到的很多建议都是有时效性的,这一点非常危险。以下就是一些例子——这是我对自己的(在收到的建议与个人观察之间的)认知失调进行调节的一种方式。

我们应该每天都阅读新闻吗?

有时效性的建议:每天都要看新闻。这是保持对世界了解的最佳方式。

反驳:信任新闻机构正在把你的世界观外包出去。最近你有没有被什么重要的事情改变了自己的想法?如果你没法给出答案的话,那就是个不好的迹象。媒体往往会强化你当前的看法:你可以将媒体机构看作是最原始的过滤气泡(编者按:filter bubble,一种网站针对个人化搜寻而提供筛选后内容的结果,给予使用者想要的或是观点一致的结果,强化认知偏见)。

朝着收入靠广告的转变已弱化了大多数互联网媒体公司的商业模式,会怂恿它们为了保持相关性而采取点击诱饵等手段。而点击诱饵会利用像恐惧、贪婪以及嫉妒等各种认知弱点。

商业模式削弱的不仅仅只有标题:过去十年的时间里,新闻编辑部裁员达51%,新闻出版商投入到重大新闻职能(比如新闻调查,事实核查以及编辑团队)上的预算减少。

如果你用表面价值来看待媒体内容的话,那你的世界地图会被严重扭曲。比方说,它可能会扭曲你对常见死亡原因的理解:看新闻的人对杀人犯和恐怖主义(致死人数不到1%)的担心要远多于对癌症或心脏病的关心(致死人数超过50%)。这会导致对问题产生习得性无助感。你会觉得风险是没有上限的,无法控制的。

换种想法:我会限制自己每日新闻的接收量,重新调整为跟我直接相关的集中信息流。说媒体已经变成了单一文化,这已经是老生常谈,但我接受一个更加二元化的方案,完全切断跟新闻的联系。

与其把对作者的信任外包给机构,不如直接跟信息源建立联系。Substack与Twitter让这一过程称为可能。不幸的是,仔细去看每个信息源要比新闻困难得多。建立一份优良的信息源列表可能需要几个月甚至几年的时间。我最尊重的很多人手上信息源清单都是经过了10多年的积累优化,里面包括了作者、专家以及朋友。

一个有说服力的实践是去看看一个月之前的全球新闻头条——看看那些文章里面还有多少是值得看的?新闻就是媒体消费的爆米花,信息密度很低:99%的信息都不适用于你,或者一周之内就会与你无关,因此最终会变成你每天都要缴纳的注意力税。

我更喜欢看长篇文章,比如书籍和博客。每写一个字都要很努力——电视黄金时代那时候,每拍一集的成本都很高,从而制作出了更优质的内容。

现在如果你把信息源外包给由ML驱动的算法还有过滤气泡(给你看你想看的)与秘密屏蔽(不让你被别人看到)之间的那些中介的话,会是一个特别糟糕的时机,最好是精心去策划,形成自己的信息获取算法。除此以外,你还有别的办法可以系统性地改善自己的信息流吗?

该买房吗?

有时效性的建议:购买房地产。这是一项稳定的复利投资,也是你手上的钱的安全存放之处。在20世纪后期,出现了许多对购房有利的因素:

-

人口特性:购房是婴儿潮一代的共同目标,而且完全融入到美国文化里面。这是“美国梦”的核心。人人都想拥有房产,而这个“人人”的规模还变得越来越大。

-

法律:一个典型例子,代际性的规制俘虏。婴儿潮一代把买房的动机变成了对自己有利的方向。按揭利息扣除让房主更容易接受税单。在我们到达西部边境之后,分区制的法律已经僵化,住房供应被限定,但需求却不断上升。

-

低利率:利率从70年代末的低双位数下降到今天的约2.5%,这使得购房的实际费用减少了一半。

反驳:当你可以用很低的成本购买边疆的土地时,购买房地产是一个不错的策略:可以想想硅谷的John Arrillaga(编者注:硅谷开发商)或者纽约的Stephen Ross。但这是有时效性的建议。现在大家已经不能像过去那样靠房地产致富了,尽管不可否认的是存在一种支持买房的情感因素,但这种支持的态度正在减弱。

-

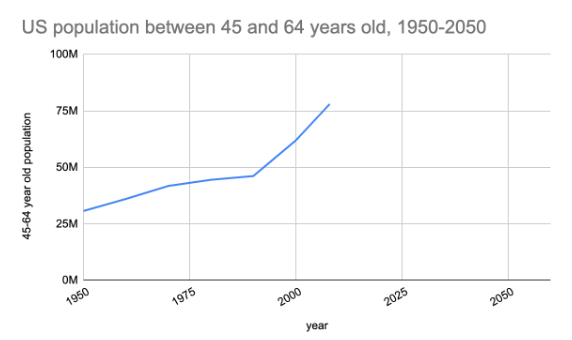

人口:人口的有利因素也比以前弱得多了。在20世纪末期的时候,潜在的购房者数量增长了两倍,但这只是属于一次性的生长陡增,到2010年左右就结束了,最后的婴儿潮一代进入到了买房的黄金时期。但如今,潜在买家的数量正在趋于平缓。

-

规制:当立法者的主体也是婴儿潮一代时,各地就流行房产税优惠。按揭利息扣除和资本收益减免使得买房特别的吸引人。但是随着美国国会那帮人从Boomer + Silent(婴儿潮+沉默的一代)变成Gen X + Millennial(X世代+千禧一代)时,这些税收优惠政策的力度正在减弱。2017年,抵押贷款利息扣除变少了,而资本收益减免也可能会失宠。

-

考虑到房价的上涨以及学生贷款的增加,租房的一代推迟了购房的时间。此外,随着有房一族的年龄已经超限要退出立法机构,那些租客未必会善待房东。

换个想法:思考一下首付款的IRR(投资内部收益率)机会成本:这笔钱你还可以投资到哪些地方?你可以用来买股票,你也可以把这笔钱押在自己或家人身上——投资到教育(比如请家教或教练),改善睡眠和健康状况,或者创办自己的公司上面。

大家一般都会反驳说房价每年都会涨2-5%(编者注:美国的情况),所以买房地产是有理由的。不幸的是,这些收益大部分都被通胀吞噬掉了,而在货币供应大放水的情况下(比如美国2020年的情况就是)更是雪上加霜。

买房的弊端不是会赔钱,而是失去了机会:你的首付还可以做什么?如果你看一下典型的“租房还是买房”的典型模型,那么赞成买房的观点很大程度上要取决于1)2%+的房产升值(扣除通胀因素后,在“安居时代”远不止这个数);以及2)个人投资的IRR(年投资收益率)大概只有5%。

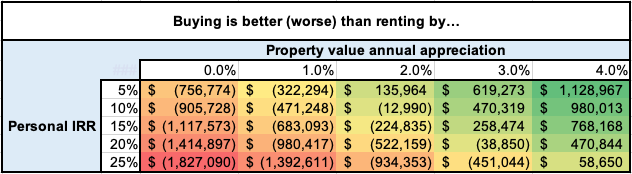

但是,如果这种情况发生了逆转——房价低通胀而个人IRR很高的话,又该怎么样?不妨看一套价值100万美元的商品房,在考虑了市场标准HOA(业主协会)费,物业税以及贷款利息之后的情况:

首付的机会成本通常都会超过房产的升值。你可以把该租还是买的决策看作是个人IRR以及自己对房地产市场信心的函数。

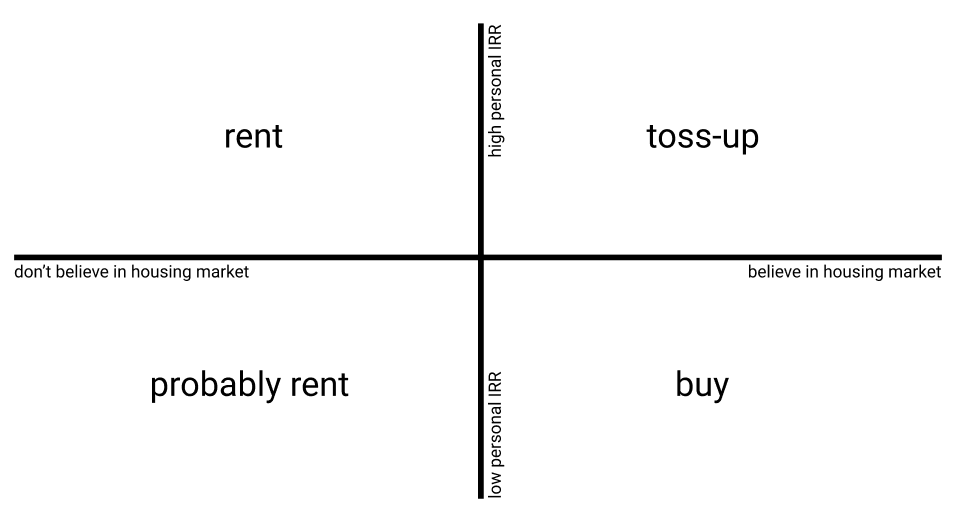

你处在哪个象限?

该不该未雨绸缪?

有时效性的建议:始终都应该未雨绸缪。把收入的20-30%存入到储蓄或退休帐户。投资到指数基金和债券,所占比例要达到安全平衡。

反驳:对于大多数人来说,这是个很好的建议——如果失业会让你或你的家人处于危险之中,那高储蓄是必须的。但是,如果你从事的是科技领域,因为就业率很高,所以你不想因为下行保护而过度优化。要避免生存危机,但除了这一点保障以外的储蓄会让你的收益大大减少。

比方说,智能手机等消费品的保费一直都很让我感到困惑。很多人都会用“你永远都不知道会发生什么”的逻辑来让购买保险合理化。苹果为什么要兜售AppleCare给你?因为有钱赚啊——AppleCare这项业务的利润率高达70%,这意味着不买它平均而言你就可以省下2/3的钱。不要花钱去防止有限的下行风险——如果你自己可以承受下行风险,为什么要送钱给保险公司呢?

换个想法:把所有的钱都投入到能产生复利的资产上。但是一定要量入为出,这样你就既可以专注于上行空间的最大化,又不必担心高昂的固定成本。

净收入的每一分钱都应该是对自己的投资,而且这笔投资应该有不对称的上升空间。投有时候看起来未必就像是投资:比如书和教育性内容的成本很低,但上涨空间不对称。同样地,给自己睡眠装备或家庭办公室进行投资也会带来复合收益。就更大财务规模而言,你可以投资自己的企业,或者你信任的朋友创办的企业。

公开股票和加密货币也可能很赚钱,尤其是如果你把投资都集中在自己尤其看好的资产上的话。在投资环境下,我发现信仰是一种限量试剂(编者注:它是一种完全消耗掉并决定在化学反应中形成多少产物的物质。):现在越来越流行的是信任算法和指数,而不是信仰投资。信任指数很方便,但可以抵抗被动性。指数基金表现良好,但1)有类似泡沫的性质,2)从定义上就抑制了不对称的上行空间,以及3)没有具备像直接投资那样的学习价值。

译者:Boxi

2021-03-04 16:01:29

请登录之后再进行评论