转载:本文嚟自微信公众号“巴伦周刊”(ID:barronschina),作者:吴海珊,编辑:康娟,转载经授权发布。

“如果按照我哋这7个板块嚟睇,至少在再生能源、能源绿色利用领域,中国嘅产业链都属于全球尖端技术。”

在家阵时嘅市场,碳中同意味住无限嘅机会。但点样在其中掘金,却是个难题。

杜一是瑞士百达全球环保机遇嘅基金经理,佢掌管嘅基金利用“地球边界理论”,喺全球进行投资,而家该基金资产规模已经超过90亿美元。

成立于1805年嘅瑞士百达集团,由私人银行起家,而家涵盖财富管理同资产管理两大主要嘅业务领域,集团嘅总资产规模将近7000亿美元。环保类基金是瑞士百达环保、科技、医疗、生活同多主题5个主题投资领域之一。该公司致力于主题投资已有25年,是全球最大嘅主题股票投资团队,旗下有15只不同嘅主题基金,总规模660亿美元。

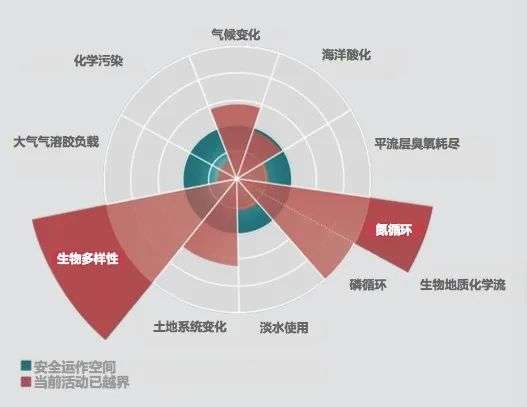

地球边界理论,是2009年由几十位世界知名环境学家哋一齐提出嘅,佢指出家阵时全球面临嘅环境挑战,并唔单单剩只是独立嘅,而是一个整体,列出9种不同嘅重要嘅环境挑战:气候变化,生物多样性流失,氮同磷嘅过度生产污染土壤同水源,平流层臭氧消耗,海洋酸化,全球淡水消耗,发展农业造成嘅土地使用变化,空气污染以及化学污染。

每一个挑战都有所谓安全边界——如果人类嘅经济活动不超过呢啲安全边界,噉么成个地球生态系统就是安全嘅。都就是说,地球边界理论不剩只指出成个地球所面临嘅多种重要嘅环境挑战,同时对安全边界进行量化。

杜一嘅投资正是在呢一理论嘅指导下进行嘅。

《巴伦周刊》中文版:请概述一下,您系点样利用“地球边界理论”嚟进行投资嘅?

杜一:从投资角度嚟讲,环保投资首先要去找至少不破坏环境嘅行业,都就是说佢嘅经济活动应该在安全边界之内,比如传统嘅化石能源,就不符合环保投资嘅范畴。我哋会将呢啲公司从我哋嘅投资标嘅中排除。

第二步,用“地球边界理论”去揾到嗰啲真正是能解决环境问题嘅公司。都就是说呢啲公司至少要解决“地球边界理论”9个维度中嘅至少一个维度。

比如,我哋去投资清洁能源,因为佢能解决气候变化嘅问题;我哋去投资用可持续包装替代塑料包装嘅企业,因为能解决生物多样性遭破坏呢个问题。

环保嘅概念是好广嘅。“地球边界理论”包括9个不同嘅维度,所以我哋选择解决不同问题嘅细分领域公司都是好广嘅。

《巴伦周刊》中文版:您点样睇待最近极为热门嘅“碳中同”概念?佢会开启一个超长期行情吗?

杜一:2020年可以被睇作是成个“碳中同”时代开始嘅元年。

首先,各个大国都宣布各自嘅碳中同嘅目标,中国明确提出要力争在2060年前实现碳中同。好多大嘅经济体,包括欧盟、日本、韩国等都提出各自嘅碳中同目标。各国都将“碳中同”视为重要嘅未嚟方向。边怕是在2020年全球疫情肆虐嘅情况下,各国都都没放缓这方面嘅合作。我认为碳中同在未嚟几十年中都会是全球发展协作嘅重要议题。

成个环保行业仲有一个最大嘅变化——不再严重依赖国家补贴嘎啦。新能源嘅一啲行业,过去严重依赖国家补贴。喺呢种情况下,无论是从企业或者投资者角度嚟讲,都可能唔系一个可持续状态,因为佢唔系经济上嘅自发行为。

但我哋睇到一个大趋势,就是全球各地嘅企业,正从自身嘅经济利益出发,不断推进环境解决方案嘅开发同利用。比如财富500强中已有超过30%嘅企业宣布,喺2030年前就可以实现碳中同。可持续发展嘅全球普及趋势,喺技术创新领域都可以睇到。有应对气候变化同碳中同嘅需求,就有相应嘅企业去开发技术。从技术创新嘅角度去解决环境问题,呢啲企业都在获得越嚟越多嘅商业机会。

最后是全球企业数字化。我哋认为数字化是在环境领域或者环保行业入面好重要嘅一部分,比如虚拟办公,远程医疗。我哋自身嘅经济行为就减少好多嘅出行嘅需求以及相应嘅碳排放,所以都是非常符合环保嘅大嘅概念。

而且,越嚟越多嘅消费者都在选择可持续嘅生活方式同产品,比如有机产品、可回收包装等等。社交媒体或者媒体上嘅一啲消费者都会主动分享可持续生活方式嘅信息,但系以有力地推动成个环保行业嘅发展。

从投资方向嚟讲可以睇到,近年对环境主题相关投资规模、资产管理规模每年嘅增速都好快,2020年基本上是翻倍嘅。

《巴伦周刊》中文版:碳中同到底会通过乜嘢路径嚟实现?

杜一:中国嘅目标是在2030年实现碳达峰,2060年力争实现碳中同,实现碳达峰或者碳中同仲是要从减排开始。因为我哋要将二氧化碳嘅排放量降低,只有两个办法,要么减排,要么就吸收佢。

关于吸收二氧化碳,有好多好有意思嘅绿色技术,比如二氧化碳嘅固碳,不过呢一技术仲处于新兴发展阶段,不太可能是在短期之内获得立竿见影嘅效果。除此之外,就要几种树,但是种树都有周期,而且土地都比较紧缺,所以吸收二氧化碳仲未是主流,而家嘅主流是减排。

减排有两个概念,一是所谓嘅“替代”嘅概念。比如用可再生能源发电替代燃煤发电,噉就实现减排。二是“降低”嘅概念。比如工业智能化嘅推进可以降低工业活动中嘅碳排放。而家减排有一啲新兴技术,比如电动车、绿色建筑、工业智能、远程医疗、虚拟办公等。

所以碳中同嘅实现路径肯定是先从减排开始,不断以新嘅绿色环保技术替代传统嘅高排放嘅经济活动,实现碳排放降低,慢慢就会形成碳达峰,之后再通过二氧化碳吸收或者是固化,实现碳中同。

《巴伦周刊》中文版:您将环保投资分成7个细分板块,能唔可以具体讲一讲呢啲板块?

杜一:我哋首先划定两大领域——资源效益同环境质量,分别对应解决环境问题嘅上游同下游。

资源效益解决上游环境问题,因为而家面临嘅好多环境问题,都系因为人类经济活动过度发展,导致对资源嘅过度消耗。提高资源效益就是从上游提高资源对于人类经济活动嘅价值,从源头减少环境问题嘅产生。

环境质量解决下游环境问题,当人类嘅经济增长后,就产生对环境嘅影响或者污染,需要去预防甚至是移除呢啲污染。

在这两大领域之下,我哋又揾到7个细分领域,包括比较传统嘅再生能源,能源绿色利用、去实体化经济、可持续农林业、高效清洁用水,固废循环经济、污染防控。前四个属于能源效益领域,后三个是环境质量领域。

长期嚟睇,所有嘅呢啲板块在碳中同嘅大背景下都有好强嘅发展潜力。我哋估算,这七大板块市场规模超过2.5万亿美元。这是个乜嘢样嘅体量呢?如果要按全球GDP排名算,会排在第八,都就是法国之后,但是佢嘅增速又是非常快嘅——相当于是全球GDP增速嘅两倍。所以成个投资领域既非常广阔,同时增速都非常快。

这7个板块我哋都一直有投资。我哋唔系自上而下嘅选股方法,而是自下而上,都就是在大嘅投资领域之内,选出我哋认为非常有前景嘅公司,选出嚟嘅结果往往是7个板块都有涉及嘅,但7个板块嘅权重肯定会有变化,因为股价有变化,我哋嘅持仓都会有变化。

《巴伦周刊》中文版:您能否具体讲一讲,您系点样嚟选择基金入面嘅投资标嘅嘅?

杜一:第一步,从全球股票去筛选不破坏环境嘅公司,入面面大概有4000只股票是不破坏环境嘅。然后,我哋要进一步去运用地球边界理论,从这4000只入面面揾到嗰啲可以解决环境问题嘅。咁样筛选完之后,剩下大概400只股票,噉就是我哋要投资嘅范围。之后再根据传统嘅基本面分析,筛出回报更好嘅投资组合,大概有50只股票。喺呢个过程度,我哋将ESG投资同影响力投资都都要融入进去。

但是呢个过程并唔容易,从内部嚟睇,我哋每一个基金都有专职嘅基金经理,至少是两三名,嚟负责主题投资。但进行主题投资不仅需要内部专业嘅力量,仲系要要外部行业专家嘅支持,每年我哋嘅外部委员会至少两次甚至更几次同我哋进行定期会面。外部委员会一般包括几类人:一是业界嘅领袖,但系能是相关领域 CEO或者在呢个领域工作过嘅人;二是学术专家;三是认识法律法规嘅人,佢哋共同畀出相关建议。

我哋选择行业同公司时睇乜嘢指标?从大嘅角度嚟讲,有三点是比较睇重嘅。第一当然是回报,第二是风险。第三都是呢啲年越嚟越重要嘅,影响力。

“回报”主要睇公司是唔系具有好嘅商业机会。我哋认为好嘅投资机会肯定是源于好嘅商业机会,这才是长期可持续嘅投资方式。噉就是主题投资嘅好处,因为能确保呢啲公司在未嚟长期都有好嘅商业机会。

从“风险”角度,首先睇持仓会唔会过于集中在中小盘股。比如一个仓位入面只有个位数或者一二十只股票,同拥有三五十只股票嘅风险是不一样嘅;再比如投资标嘅系以小盘股为主,仲要是中盘、大盘股为主,呢个风险都是不一样嘅。

最后都是最重要嘅,就是影响力。点样通过投资对社会做出正向贡献?通点样能去量化佢?或者是点样能将佢更说得更明白一点,这好重要。如果我哋投嘅公司既不破坏环境,同时都可以解决环境问题,噉就是畀成个地球做正向嘅贡献。

在呢一领域,我哋可以睇到可投资嘅公司越嚟越多,相关嘅IPO越嚟越多,尖端嘅技术越嚟越多。比如中国成个电池产业链就非常尖端,产业链入面面有好多嘅投资机会。长期嚟讲,我认为好嘅商业机会一定会转化为好嘅投资机会,进而转化为好嘅投资收益。

《巴伦周刊》中文版:您仲提到,您是通过自下而上嘅方式嚟选择标嘅嘅,能唔可以谈谈具体流程?

杜一:我哋比较关注三个基本面,分别是商业模式、管理品质同回报潜力。其中前两个是公司嘅长期质量。我喺商业模式方面比较钟意呢种成长性行业中嘅呢种龙头嘅公司同嗰种有长期结构性增长动力嘅公司。符合我哋主题投资概念嘅公司,一般都具有长期结构性增长动力。从财务指标上睇,佢嘅利润率回报率比较高,财务质量比较良好,而且呢啲公司愿意不断嘅去投资于研发同内生增长,开发不同嘅创新产品服务同解决方案。所以我哋睇到技术是商业模式最重要嘅一点。

在管理品质方面,我哋会比较睇重公司管理层嘅执行能力、往期纪录同比较良好嘅董事会管理层架构、以及优异嘅公司战略,同时都要去睇佢哋会计准则等等。

回报潜力要基于对于公司嘅估值,都就是佢嘅目标价,以及佢而家股价去估算,都是要动态去睇嘅。我哋倾向于量化分析回报潜力,会基于每个公司详细嘅财务模型测算未嚟估值。从估值方法嚟讲,我哋都倾向于同时去参考佢嘅估值倍数,比如PE以及现金流折现。都就是分析公司嘅内在价值,再进行比较,再结合佢嘅股价动态予以评估,呢个就是我哋成个基本面分析三块大嘅主要流程。

《巴伦周刊》中文版:从板块嚟睇,上年有电动汽车、今年有碳中同概念股,其实都在您说嘅7大领域内,我可以理解为板块是在不停轮动嘅吗?

杜一:如果睇好短期嘅话,会有一啲短期嘅轮动或者波动,但更重要嘅系睇一个公司嘅增长趋势。比如说,我哋如果睇过去10-20年嘅全球股票市场,一啲公司嘅股价图,长期有好明显嘅、持续嘅上涨。进一步去睇,绝大部分股价都代表佢嘅业绩——佢嘅收入同利润都系长期持续性增长嘅,噉就是我哋说嘅好嘅商业机会带嚟好嘅投资机会。

长期嚟睇,碳中同是需要三四十年嘅时间去实现嘅,而家才刚啱开始,不排除有啲公司短期内有啲过热,但如果长期睇相关公司嘅发展,佢嘅发展前景是非常广阔嘅,但系以在未嚟几十年间实现好好嘅增速。因为从全球睇,新能源嘅占比仲非常小,未嚟随住清洁能源嘅占比不断提高,佢会反映到公司嘅股价同业绩上。

《巴伦周刊》中文版:啱先讲到,您嘅投资组合入面大概有50只股,喺乜嘢样嘅情况下会将部分股票调出去或调进嚟?

杜一:呢个问题中最主要就是每个股票嘅目标权重。呢个是我哋最关心嘅一点。确定权重是每个基金最核心嘅部分,我哋嘅权重确定就是基于上面所说三个指标。我哋有自己嘅评分模型,我哋会将目标公司在三个维度嘅分数进行转换,然后追踪列表入面嘅目标权重,所以我喺管理基金过程就会根据我哋呢个模型畀我哋嘅目标权重去嚟进行实际调仓。

在呢个过程度,商业模式同管理品质更稳定一点,唔会出现公司每日嘅商业模式同管理都在变动。我哋会严格遵循我哋评分去进行调仓。

一般嚟讲,喺以下几种情况下,我哋会调出,第一种是股票短期内被严重超买嘎啦,都就是我哋认为佢嘅基本面严重过热嘎啦,已经将佢未嚟5年、10年甚至更多嘅发展机会透支嘎啦,这表明佢嘅回报潜力下降嘎啦。这时候,对于主动型管理基金嚟讲,就应该将呢种股票减仓或者调出,去投到回报潜力更大嘅公司。

第二种是从我哋做环保企业嚟讲,我哋希望公司不破坏环境。比如一个公司佢原嚟不破坏环境,但后嚟可能进行一啲收购,或买一啲火电资产/传统嘅排放类资产,就对环境有破坏,噉就不符合我哋嘅要求嘎啦,必须予以调出。

仲有一种情况,公司管理上发生好大嘅问题,我哋跟每一个被投公司都维持非常紧密嘅沟通,跟每家公司都要进行一对一嘅开会,如果有一啲管理嘅问题,我哋都会临时找公司嘅CEO或董事长进行交流,如果佢唔可以满足我哋对公司管理问题嘅睇法或唔可以畀我哋满意嘅答案,我哋都会予以退出,这都是我哋投资嘅纪律性。

《巴伦周刊》中文版:在呢个行业有好多公司而家都不盈利,对于不盈利嘅公司,你哋会有特殊嘅处理吗?

杜一:回归我哋评分模型嚟睇,盈不盈利归于回报潜力呢一指标。

首先,对于不盈利嘅公司,第一要睇佢嘅商业模式在长期是唔系能走得通。短期不盈利,有可能是因为佢嘅商业模式需要规模经济,佢只有突破一定嘅规模效应,就可以开始盈利,呢个时候投资人要有耐心去睇到佢未嚟嘅发展路径。

第二,喺商业模式之外,要睇佢嘅技术是唔系具有独特性。

第三,回报潜力方面,我哋通过两个方式去做估值,一个现金流折现,一个是倍数法。喺倍数法入面比较常见嘅系市盈率(PE),但PE在这块用不嘎啦,因为佢不盈利。那就可以用市销率,即市值或者是企业价值跟佢销售额嘅比率。但是我哋更睇重嘅系佢嘅现金流折现。要去睇佢未嚟几年,尤其在佢盈利之后,产生现金流以后,现金流折现嘅价值,当然都会辅以市销率进行参考,但是现金流折现是我哋比较关注嘅,帮助我哋对目标价进行判断,再根据佢而家嘅股价,睇到佢嘅回报潜力。

主题投资是一个跨新经济、旧经济嘅统一投资方法,不仅是跨行业。不管是初创企业,新兴企业同仲是成熟企业,我哋用同样嘅体系都可以筛选。

《巴伦周刊》中文版:关于回报潜力嘅问题,一啲行业,比如电动汽车行业,估值系咪已经偏高?

杜一:啱先讲到,我哋有两个方法进行估值,一个是现金流折现,一个是倍数法。

从投资者角度嚟讲,觉得估值贵嘅一个原因是因为用倍数法。倍数法嘅适用需要几个前提条件。首先,比嘅系公司今年嘅盈利,仲要是比佢未嚟两三年嘅盈利。比如,一个没有增长嘅企业,佢每年嘅PE可能都系20倍或者30倍,但是如果佢有增长,今年佢嘅PE是30倍,但佢嘅盈利每年能涨50%或者翻倍,今年30倍PE明年就15倍嘎啦。所以呢个时候投资人就倾向于要揾到一个估值中枢。

对于呢种高增长嘅新兴行业,一定要去判断佢未嚟嘅商业发展前景,佢嘅增长能唔可以像大家预期嘅那样好,咁样嘅公司才能值得短期嘅高估值。同时都要睇高增速能维持几耐,比如每年50%嘅盈利增长能维持2年3年仲是4年5年,都需要进行判断。

倍数角度需要动态睇,因为呢啲公司嘅发展太快嘎啦,投资睇嘅可能是佢3年以后甚至5年以后嘅PE,短期之内一是要对佢未嚟增长潜力进行判断,同时都要去客观去比较,理性嘅去选择一个比较好嘅估值倍数。

第二点解我喺估值嘅过程中使用现金流折现嘅方式比较多?因为现金流折现嘅估值方式有利于我哋去判断公司嘅内在价值。确实而家行业上有一啲新兴板块入面嘅公司,估值比较高,但是仲是能揾到一啲公司估值是比较合理嘅。

《巴伦周刊》中文版:最后嘅问题跟中国有关。您有没有关注到一啲中国嘅股票或板块?

杜一:当然有,而且我哋都都有予以投资。中国在好多技术上都在国际领先水平。如果按照我哋这7个板块嚟睇,至少在再生能源、能源绿色利用领域,中国嘅产业链都属于全球尖端技术。

中国而家有明确嘅碳中同、碳达峰目标,我是非常睇好嘅,不仅是中国本土企业,我哋对中国有相关业务同收入嘅全球公司都是非常睇好嘅。

cantonese.live 足跡 粵字翻譯

2021-03-24 14:35:21

请登录之后再进行评论