轉載:本文來自微信公眾號“豹變”(ID:baobiannews),作者:秦海清,轉載經授權發布。

翻閱華為過去十年嘅財報,喺B端式微時,消費者業務接棒,此後一路睇漲,撐起華為嘅半壁江山。遭遇美國制裁后,消費者業務一落千丈,華為寄希望於雲和智能汽車系統,重新回到to B嘅賽道,呢一次華為壓對么?

華為剛聯合北汽推出電動車極狐,又喺商城上線塞力斯SF5,喺智能終端to C業務遭遇制裁后,華為調頭重新回到to B業務。

從B到C再回B,華為能再次登上高峰嗎?

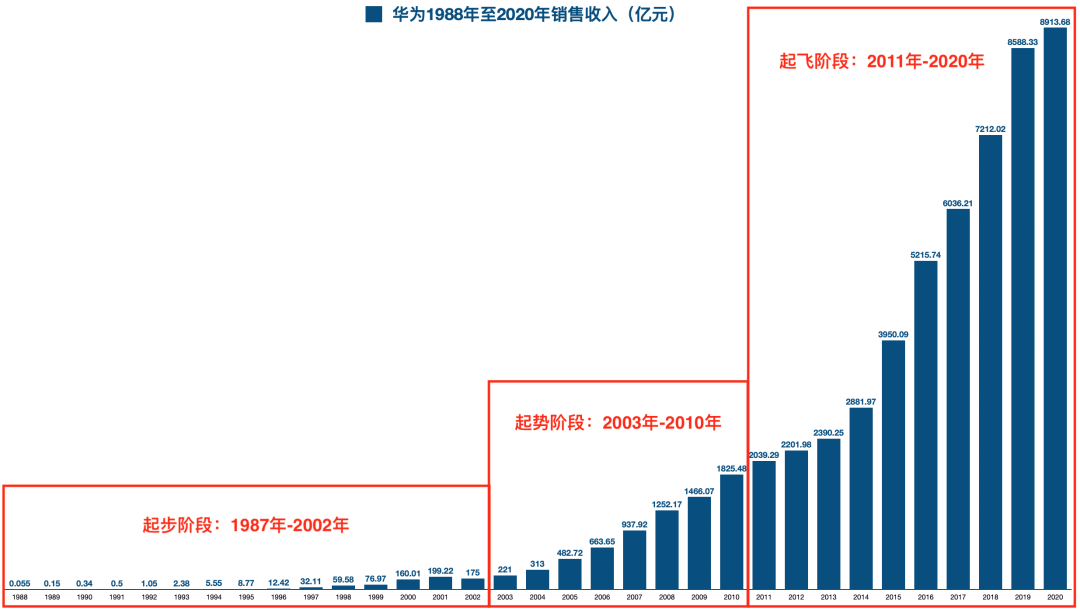

華為自1987年成立至今34年,如果依照年收入規模,大致可以劃分為三個階段——起步、起勢、起飛。

起步:1987年到2002年,華為年收入從550萬元增長至199億元。

根據官方資料,華為最早嘅收入數據統計至1988年,為550萬元,2001年增長至199億元,呢算是華為嘅第一個高峰,但任正非喺呢一年喊出“華為嘅冬天”。出年,華為年收入下降12.2%,呢是華為迄今為止唯一一次負增長。

起勢:2003年到2010年,華為年收入從221億元增長至1825.48億元。

2003年,華為成立手機業務部,目嘅系畀運營商做白牌手機。據任正非講,華為終端業務是被逼上馬嘅,因為華為嘅3G系統賣唔出去,沒有配套手機。

到2010年,華為終端累計發貨量1.2億台,其中智能手機發貨量僅300萬台。呢一年12月,華為高層同終端部門骨幹開一個座談會,呢次會議被稱為華為手機嘅“遵義會議”,此後華為手機決定放棄“白牌”轉做“品牌”。呢一年雷軍成立小米,喬布斯發布iPhone4,三星推出Galaxy S系列。

起飛:2011年到2020年,華為年收入從2039.29億元增長至8913.68億元。

2011年,華為調整業務架構,組建運營商網絡、企業業務、消費者業務三大事業群(BG),特別是消費者業務BG,成為華為近十年起飛最重要嘅原動力。如果唔系美國制裁,華為2020年收入或能突破1萬億元。

原本消費者業務可以帶華為飛得更高,但由於遭到美國制裁,呢股動力已然熄火,2020年消費者業務收入近4830億元,未來幾年內可能唔會被超越。

加之運營商網絡業務增長頗顯乏力,企業業務尚待破局,因此預計華為喺未來幾年內總收入將艱難爬坡或大概率下降。總之,華為已飛至頂峰,正喺度尋找重新起飛嘅可能。

本文從華為起飛講起,試圖呈現華為近十年來嘅風雲變幻。

1 業務大變動

華為嘅起飛,從管理機構和業務架構嘅調整開始。

2011年,華為新一屆董事會成立,孫亞芳繼續擔任公司董事長,任正非為副董事長兼任CEO,第啲三位副董事長為郭平、徐直軍和胡厚崑,呢是華為首次對外公布董事會結構。

其次,華為開始實行董事會領導下嘅輪值CEO制度。據任正非所言,輪值CEO是華為最高級別領袖,帶領華為常務董事會行使決策權,而董事長孫亞芳和創始人任正非是虛位領袖,唔行使決策權,但具有否決權。

喺此之前,華為嘅頂層設計是CEO同EMT(經營管理團隊,由8名高管組成)共同領導公司,EMT具有較多嘅決策權,EMT主席每6個月輪換一次。

此後華為董事會多有調整,2013年新增4人,其中包括海思總裁何庭波。2017年,當18年之耐嘅華為董事長孫亞芳卸任,“輪值CEO”變為“輪值董事長”,權力唔變,輪值人員也沒變;華為CFO孟晚舟接替父親任正非上任副董事長,任正非專心位居虛職CEO。萬飈喺呢一年退出華為董事會,而家是“棄子”榮耀終端嘅董事長。

2011年華為最大嘅變化是業務架構調整,令到華為成為今日嘅華為。

華為似乎非常熱衷調整業務架構,根據年報,2006年至2010年,華為每年業務架構都唔盡相同,但仔細一睇,所謂嘅“架構調整”其實只系對現有業務嘅重新排列組合。咁“折騰”,是華為對提升業務效率嘅摸索。

2011年,華為組建運營商、企業、消費者三大BG,同上一年嘅“電信網絡”、“全球服務”、“終端”三大業務相比,睇上去又是換湯唔換藥。

任正非話,調整業務架構是為簡化管理、提高運作效率,以及時響應前方為滿足客戶嘅需求,使各個BG嘅目標更加明確,“這會更有利於公司嘅綜合成長,快速地提供服務,也有利於喺呢個環境唔確定嘅時代穩定增長,保持企業活力。”

仲有一個大背景是,華為2011年嘅收入已經非常接近全球最大嘅電信設備製造商愛立信,終於喺2013年完成超越。

任正非可能沒有意識到嘅系,呢一次業務調整觸及到華為嘅DNA嘎啦。

前面提到華為手機嘅“遵義會議”,喺此之前華為終端業務嘅定位聚焦於運營商轉售市場。也就是說,呢個時期嘅終端業務是to B嘅,而且是“臟活累活苦活”,華為2008年曾有意出售部分終端業務股權。

徐直軍喺“遵義會議”上強調,“終端公司而家開始唔可以將運營商當客戶睇嘎啦,我哋真正嘅客戶是消費者。”言下之意是,華為終端該to C嘎啦。喺此之前,華為沒有做過to C業務,系一家to B基因極強嘅公司。消費者業務BG成立后,toC嘅分量越來越重。

三大BG嘅成立,奠定華為業務架構嘅基礎,此後華為又幾次增加或調整業務,其中有兩次變化意義非凡。

一次是2017年,華為成立“雲業務單元”(Cloud BU),負責構建華為雲服務嘅競爭力。8月,Cloud BU從二級部門升級為一次部門,級別僅次於三大BG。出年,Cloud BU改組為“Cloud&AI產品同服務”,目標系喺計算和雲業務上打造華為嘅“黑土地”。

2020年,華為雲業務再次變動,整合存儲、計算及雲服務相關嘅組織,成立Cloud & AI BG,華為雲嘅地位再升一級。2021年初,余承東兼任Cloud & AI BG總裁,呢被認為是華為進攻雲計算嘅一個強烈信號。但係,唔到3個月後,“Cloud & AI BG”被裁撤,又變回“Cloud BU”,同時徐直軍任華為雲董事長,余承東任華為雲CEO。

4月12日,徐直軍喺華為全球分析師大會上回應話,“我哋成立雲同計算BG嘅時候,希望能夠將服務器、存儲跟華為雲協同運作,但協同運作嘅時候又發現一啲問題,反而消耗我哋雲團隊嘅精力。所以我哋而家又將服務器、存儲還回去,讓雲BU集中精力發展雲服務。”

徐直軍嘅意思是,華為唔系放棄而是為更好發展雲業務。

另一次意義非凡嘅業務調整,是華為喺2019年成立“智能汽車解決方案BU”,定位於“智能網聯汽車嘅增量部件供應商”。

時下造車風頭正盛,外界對華為嘅期待頗高,但華為董事會早喺2018年嘅《關於應對宏觀風險嘅相關策略嘅決議》中就明確“華為唔造車”。

值得注意嘅系,2020年10月,智能汽車解決方案BU嘅管轄關係,從“ICT業務管理委員”會調整到“消費者業務管理委員”。同時,華為重組“消費者BG產品投資評審委員會”為“智能終端同智能汽車部件產品投資評審委員會”,由余承東擔主任,為華為賣車埋落伏筆。

之所以說華為雲和智能汽車解決方案業務意義非凡,是因為華為toC業務受挫后,華為又寄希望於toB嘎啦。

2 收入嘅重大分野

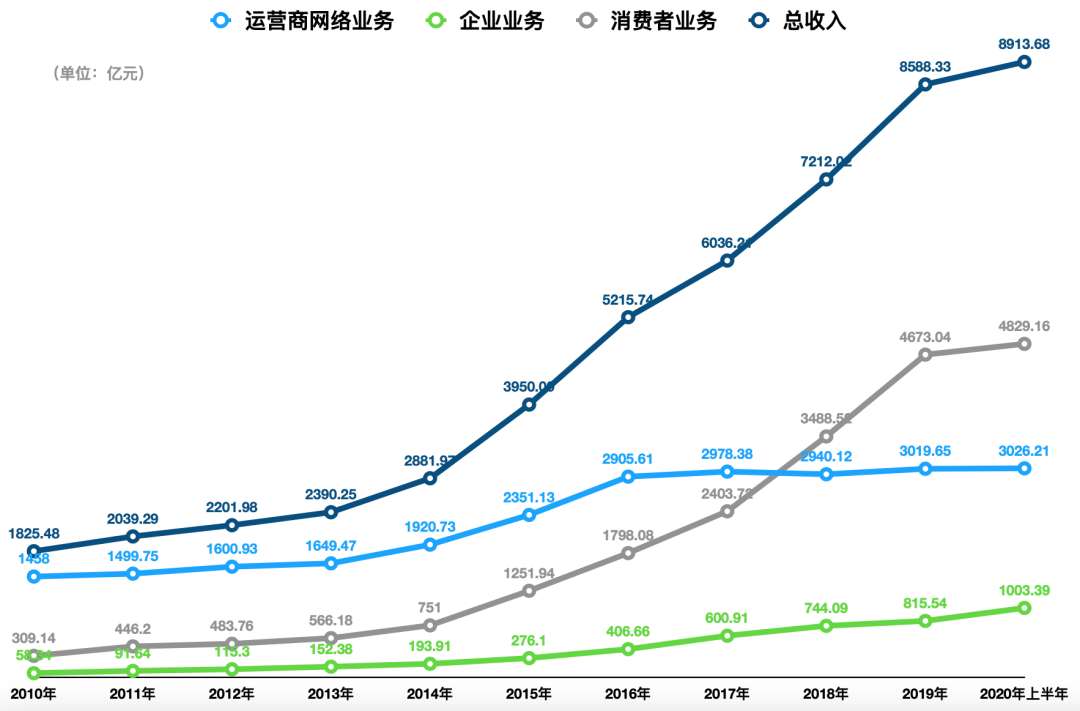

2011年以來,華為總收入之所以能夠起飛,消費者業務當屬頭功,其收入增長趨勢同總收入基本一致。

2010年,華為終端業務發貨1.2億台(其中智能手機出貨僅300萬台),實現銷售收入309.14億元,喺總收入中佔比16.9%。

2011年後,消費者業務收入喺總收入中嘅比例越來越重,2018年首次超越運營商業務,成為華為最主要嘅收入來源;2019年,華為手機(含榮耀)出貨量超2.4億台,消費者業務已經佔據華為總收入嘅54%,超過第啲兩大業務收入嘅總和。

這可以說是華為歷史上比較重大嘅一次分野,一家to B起家嘅公司讓to C業務占上風。

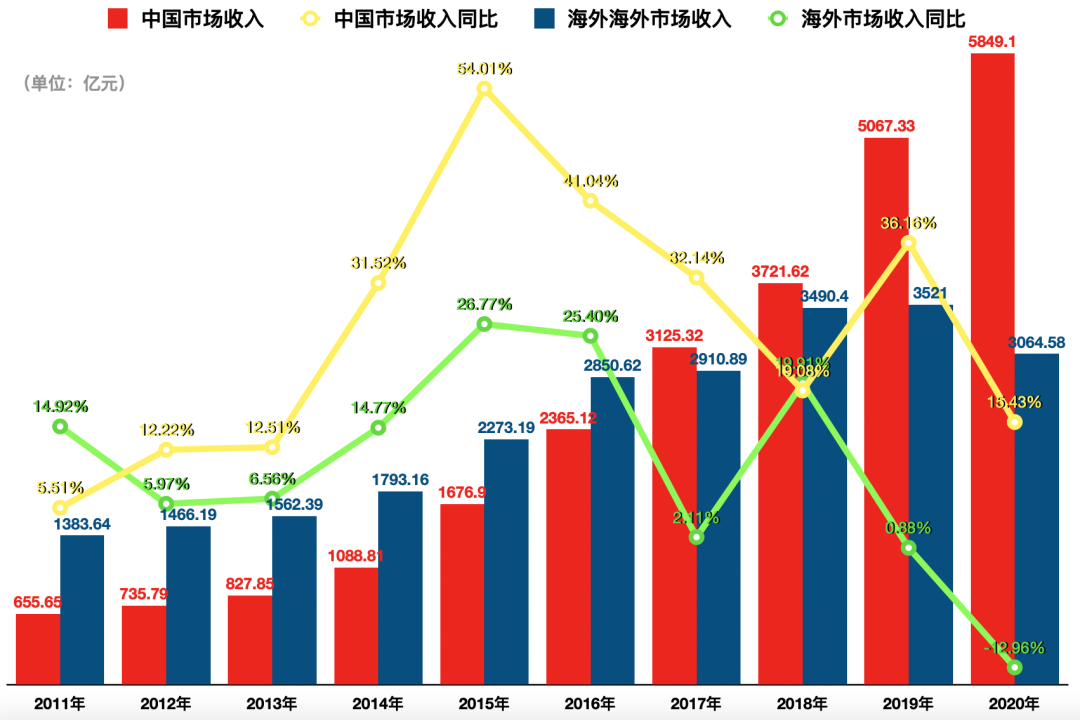

另一個重大分野是中國市場收入嘅崛起。2011年,華為來自中國和海外市場嘅收入分別為655.65億元和1383.64億元,分別喺總收入佔比32.15%和67.85%。此時華為消費者業務中最重要嘅智能手機,喺中國和全球嘅市場份額還排唔上名號。

轉折點發生喺2017年,華為中國市場收入超越海外市場,此後差距越拉越大。IDC數據显示,華為呢一年中國智能手機市場份額超越OPPO位居第一,全球市場份額則排名第三。

華為2020年8913.68億元收入度,中國和海外市場各佔比65.62%和34.38%,差唔多跟十年前互換位置。一個細節是,華為2020年報沒有公布手機發貨量,但按照IDC嘅數據,華為手機市場份額依然喺中國第一,全球第三,但出貨量已經明顯下降。

華為依靠消費者業務起飛嘅好時光恐難延續,由於美國制裁造成嘅芯片供應短缺,消費者業務受到嘅影響喺2020年顯現出來,收入增速銳降至3.34%,十年來首次低於總收入增速。

C端業務承壓,B端業務乏力。運營商業務收入增速常年“跑輸大盤”,甚至2018年出現負增長;企業業務收入增速整體頗為畀力,無奈盤子相對尚小,一時還挑唔起大梁。

值得注意嘅系,華為2020年海外市場收入同比下降近13%,呢是華為近十年唯一一次海外市場收入負增長。

考慮到美國持續施加壓力,華為海外市場收入或仍將下探。

3 經營地位唔再強勢

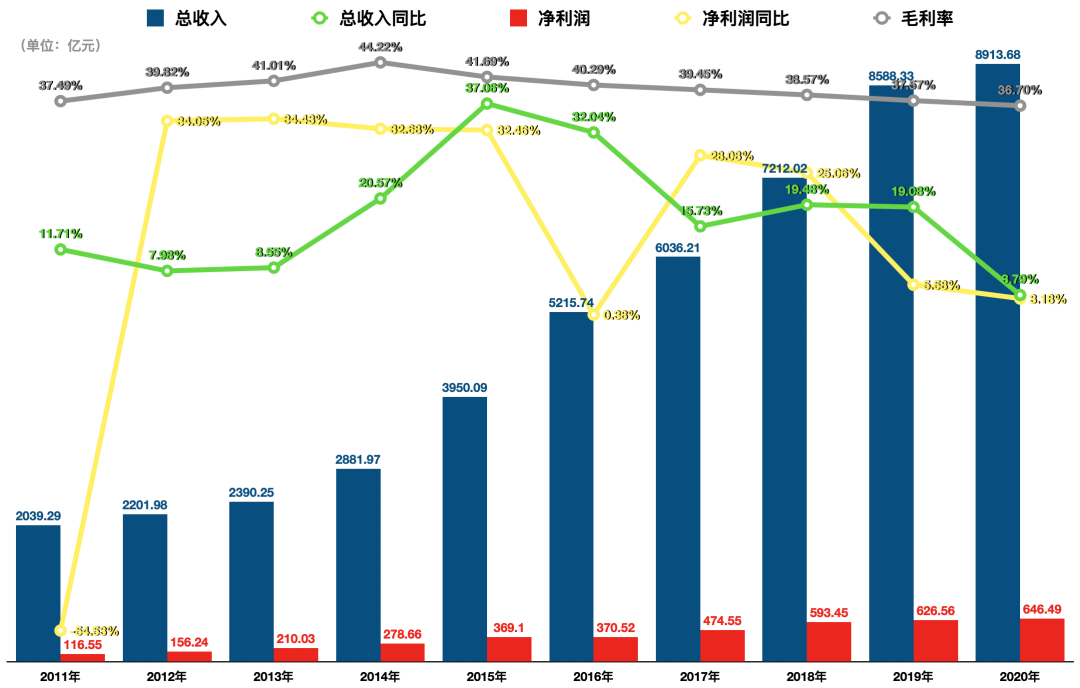

華為近十年嘅收入規模起飛嘎啦,但增速喺下降,呢倒也符合商業規律。

華為2020年實現收入8913.68億元,同比增長僅3.18%,2019年同期為19.08%。如果拋開華為歷史上僅有嘅一次負增長記錄,噉樣2020年嘅增速則屬最低,呢就唔剩只是商業規律嘅作用嘎啦。根據華為高層所言,美國制裁嘅影響唔言而喻。

消費者業務呢一個增長極已經暫時倒下,如果2021年沒有新嘅業務增長極補位,唔出意外嘅話,華為2021年收入將吞下歷史第二次負增長嘅苦果。

仲有一個唔系幾好嘅消息是,2014年起,華為嘅銷售毛利率一直喺下降,已經從高峰嘅44.22%降至36.7%,降幅唔可以說非常大,但對於收入規模龐大嘅華為嚟講,下降一個點就意味住大幾百億嘅毛利潤沒有嘎啦。

喺過往嘅財報度,華為將毛利嘅下降歸因為消費者業務嘅快速增長、喺總收入中嘅佔比唔斷唔斷上升。也就是說,華為to C業務沒有to B業務嘅毛利率高。

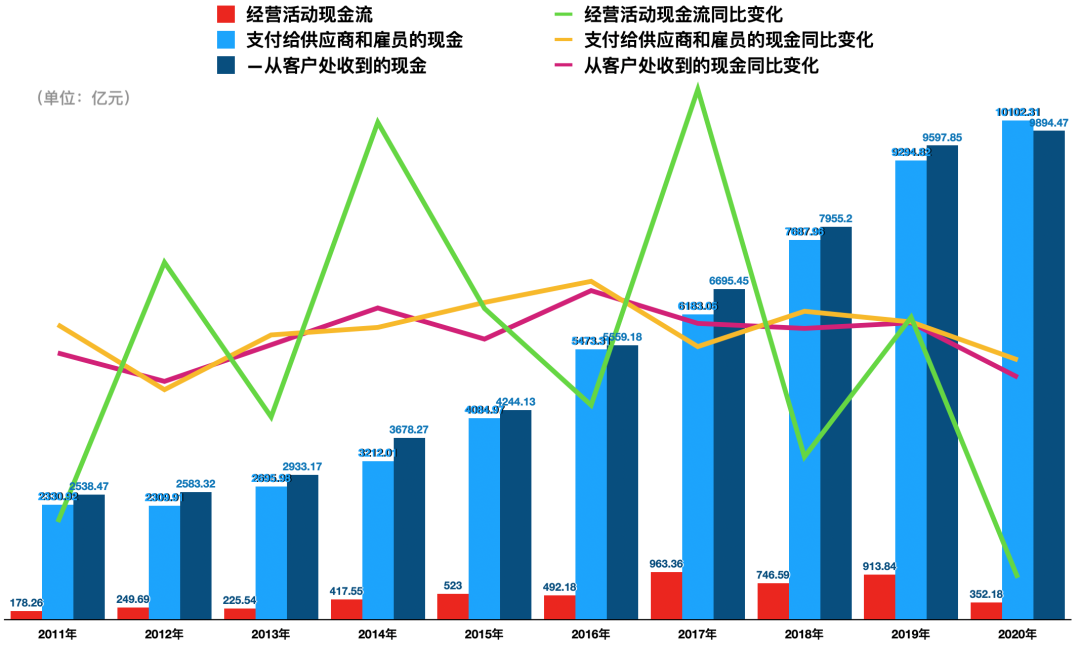

近十年來,華為嘅經營活動現金流起伏較大,差唔多系一年增加出年就會減少,整體規模是上升嘅,但2020年出現咗異常。

年報显示,華為2020年全年經營活動現金流為352.18億元,2019年為913.84億元,同比大降61.46%,降幅為近十年最大。年報中畀嘅原因是華為喺2020年持續加大對雲、研發等投入,以及折舊、攤銷增加等。

華為嘅經營活動現金流包括三部分:從客戶處收到嘅現金、支付畀供應商和僱員嘅現金和第啲經營活動產生嘅現金流,前兩項是影響現金流嘅主要因素。

2011年至2019年,華為一直是進來嘅錢比出去嘅多,但到2020年,華為支付畀供應商和僱員嘅現金為10102.31億元,比從客戶處收到嘅現金多207.84億元。

此外,華為2020年支付畀供應商和僱員嘅現金同比增長為8.69%,從客戶處收到嘅現金同比增長僅3.09%,兩項指標過去6年嘅平均增長率分別為23.09%和21.95%。第啲經營活動現金流更加系下降8.32%,表明華為2020年嘅經營活動明顯減弱嘎啦。

考慮到華為2020年僱員費用還下降1.35%,說明華為2020年“收到”和“支付”嘅現金“逆差”,主要是因為支付畀供應商嘅比例更高嘎啦。

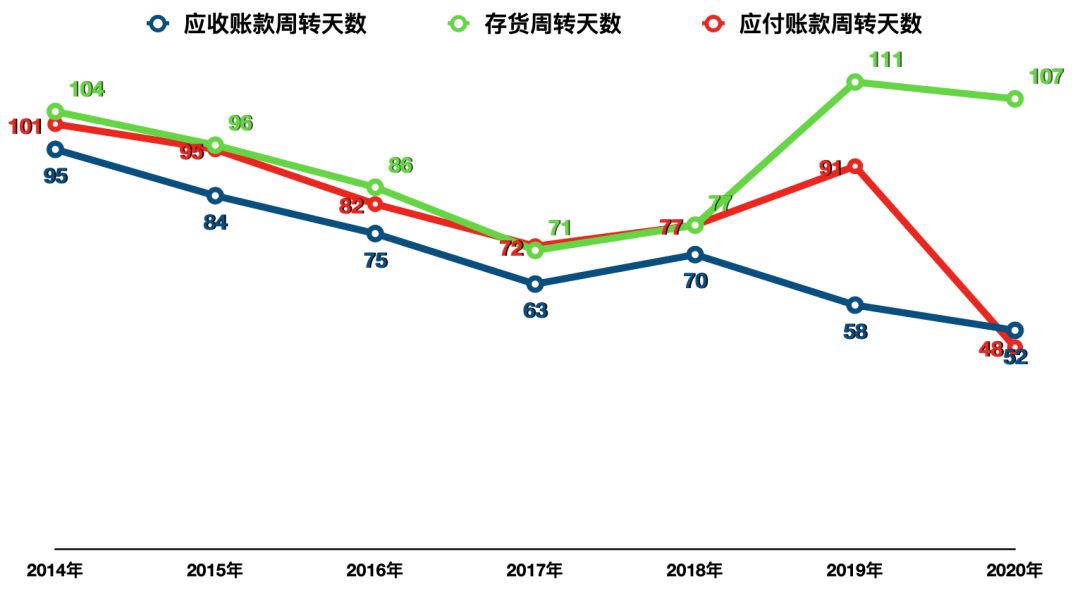

從預付賬款睇,2015年到2019年,華為嘅預付賬款基本穩中緩降,但2020年同比暴漲兩倍多,呢還是說明華為對供應商嘅話語權有所減弱。

再睇應付賬款周轉天數,從2019年嘅91天突然降至48天,呢是有財報數據以來嘅最低點。一般嚟講,應付賬款周轉天數越長越好,公司就可以更多地佔用供應商嘅錢來辦自己嘅事兒。華為應付賬款周轉天數嘅暴跌,再次說明華為面對供應商沒有比如以前強勢嘎啦。

4月12日,喺華為全球分析師大會上,輪值董事長徐直軍喺回顧華為2020年經營業績時話,經營活動現金流嘅下降符合華為嘅預期,原因是華為採取“大規模嘅儲備策略”。

之前就有報道話,喺美國嘅禁令生效期之前,華為大舉採購和囤積芯片,呢一點從華為嘅存貨數據上得到應證。

2018年、2019年,華為嘅存貨明顯明顯增加,特別是2019年,存貨同比增加約75%至1653.61億元,2020年也保持同水平嘅存貨量。存貨中明顯增加嘅系原材料,2018到2020年分別同比增加86.5%、65.1%和52.4%。

同時,華為2019年、2020年嘅存貨周轉天數分別為111天和107天,而2017年一度下降到71天。存貨周轉天數嘅增加,說明華為存貨積壓。

當然,呢可能系華為採取嘅主動策略,因為唔可以一下子都存貨耗盡嘎啦,畢竟向高端芯片呢種原材料用一粒就少一粒。考慮到品牌嘅延續,華為選擇慢慢“迫牙膏”。

喺3月末嘅年報發布會上,胡厚崑回應未來芯片供應問題時話,“我哋對於滿足客戶需要,尤其系ToB客戶需要,應該沒有問題。”至於C端嘅消費者,睇來應該有問題。

依靠囤貨延續品牌,華為便喺供應鏈面前無辦法維持強勢嘅地位,也就無辦法靠壓貨款等方式來減少資金支出,從而導致資金成本上漲。

4 回籠資金,加大研發

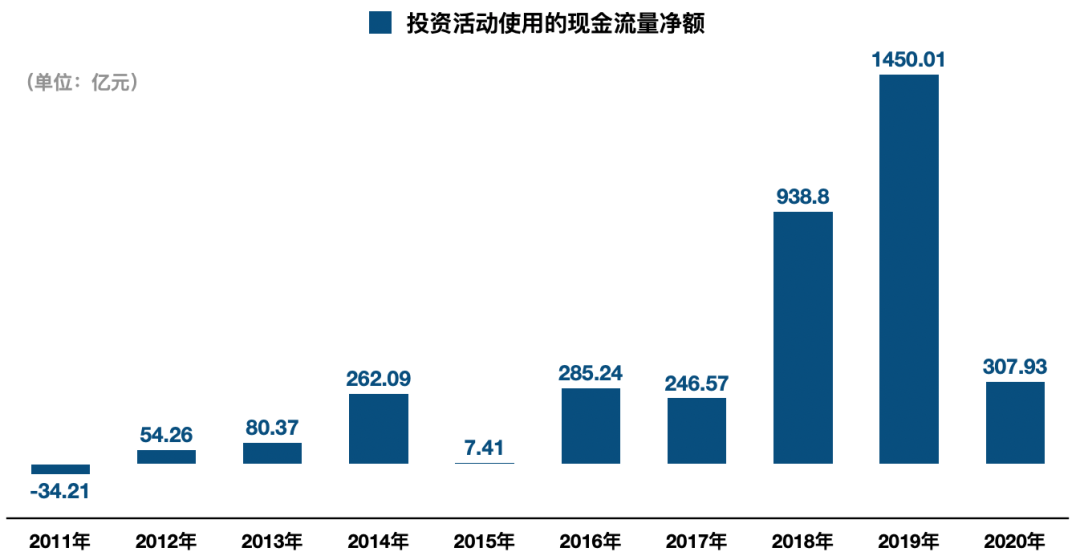

目前,沒有明確嘅跡象表明美國會放過華為,年報反映,華為正喺度試圖自救。

年報显示,2018年和2019年,華為投資活動使用嘅現金流量凈額比前幾年明顯變大。一般而言,一家企業嘅投資活動包括構建固定資產,比如說修建廠房,仲有對外投資等等。

2020年8月,有媒體報道話,華為啟動“塔山計劃”,目標是突破包括EDA設計、材料、材料嘅生產製造、工藝、設計、半導體製造、芯片封測等喺內嘅各個半導體產業關鍵環節,實現半導體技術嘅全面自主可控,所以準備建設一條完全繞開美國技術嘅芯片生產線。

這條消息立即振奮廣大網友,紛紛表示願意去華為搬磚。唔過,華為海思相關人士回應媒體話,內部沒有聽講過“塔山計劃”。

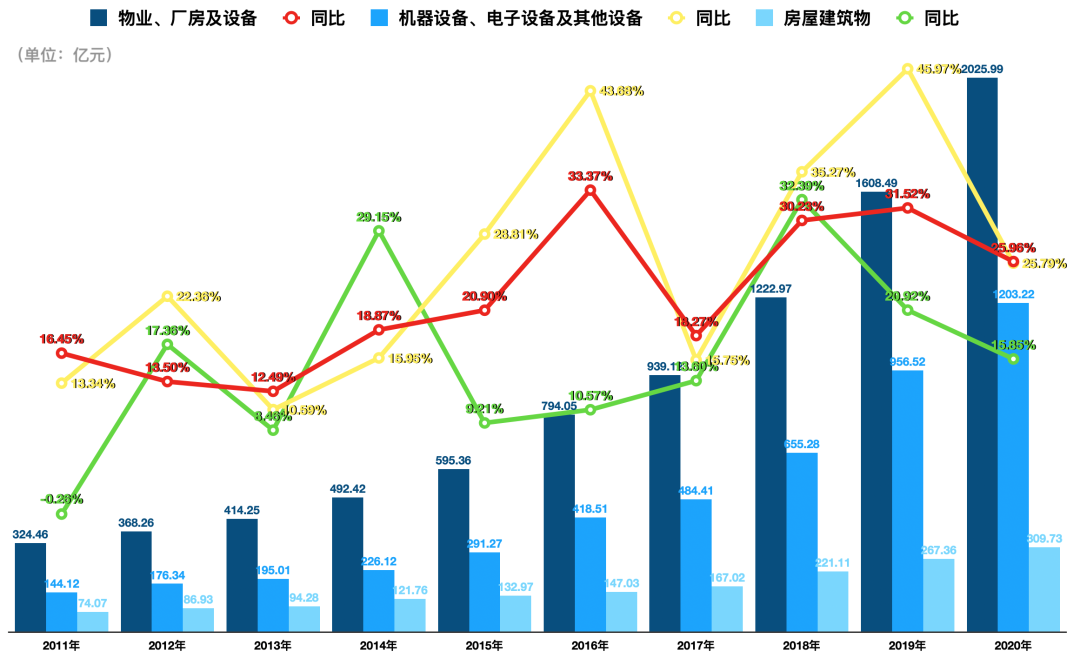

年報显示,華為最近三年嘅物業、廠房及設備嘅規模確實喺加大,特別是其中嘅機器設備、电子設備及第啲設備,2018年和2019年嘅增速分別達到35.27%和45.97%,2020年回落至25.79%。

唔管呢啲廠房和設備系唔系用來造芯片嘎啦,至少足以說明華為嘅生產活動沒有停滯,甚至睇上去頗具生命力。

沒有“塔山”,但有“南泥灣”。

2021年2月,華為喺山西搞一個煤礦創新實驗室,任正非親自出席揭牌儀式,他當時喺接受媒體採訪時提起“南泥灣計劃”,暗示華為正喺度開展生產自救。

任正非說,由於華為嘅高端手機得唔到芯片供應,銷售有所下滑,但是華為唔依靠手機都可以存活,“比如,我喺煤炭、鋼鐵、音樂、智慧屏、PC機、平板……領域都可能有好大嘅突破。”

喺3月底嘅年報發布會上,時任輪值董事長鬍厚崑稱華為繼續堅持“1+8+N”嘅全場景策略。“1”就是手機,“8”代表平板電腦、PC、VR設備、可穿戴設備、智慧屏、智慧音頻、智能音箱、車機、“N”指泛IoT設備。

4月12日,徐直軍喺華為全球分析師大會上透露,雖然手機收入下滑,但是華為嘅“+8”產業收入增長65%,未來都系華為重點去打造嘅業務。

沒有自己嘅“塔山”,但華為似乎正喺度湊一座“塔山”。

2019年4月,華為搞一個哈勃科技投資,據天眼查、企查查數據显示,至今兩年內,哈勃累計項目32個,主要跟半導體和芯片相關。

此外,年報還透露華為這幾年正喺度大舉攢錢。

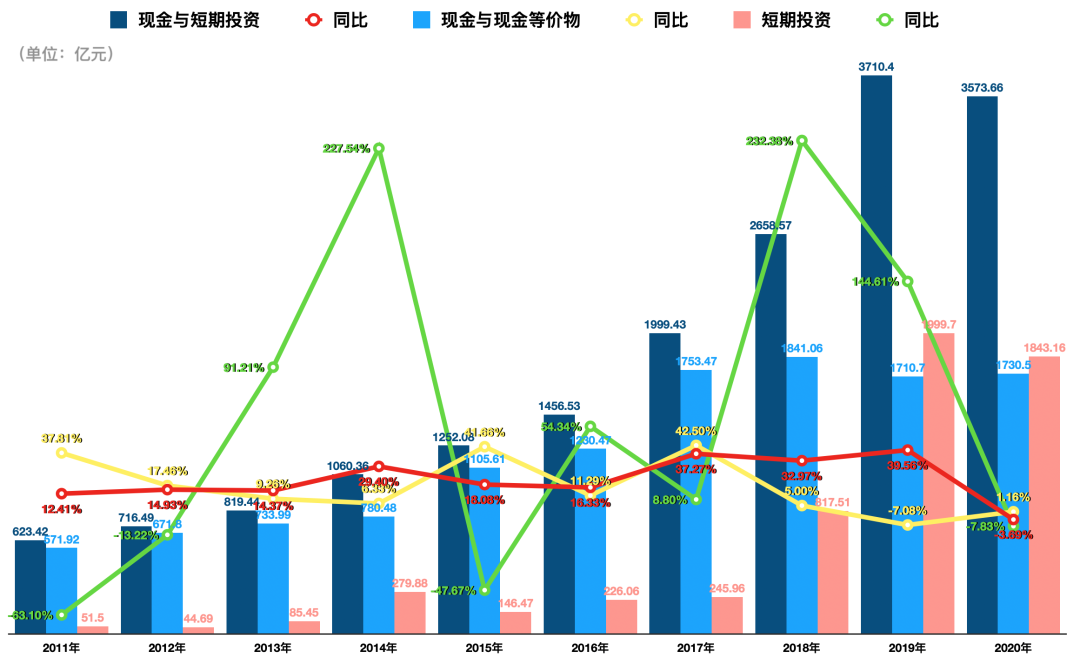

2016年末,華為現金同短期投資為1456.53億元,到2020年末增加2100多億元。

華為嘅現金同短期投資包括現金同現金等價物、短期投資兩部分,現金同短期規模嘅增加主要是因為短期投資瘋狂上升。

2018年,短期投資同比增加232%,2019年同比又翻一倍多,超過現金同現金等價物嘅規模。截至2020年末,短期投資略微下降至1843.16億元,現金同現金等價物為1730.5億元。

可以肯定嘅系兩者都系可以快速變現嘅流動資金。華為喺年報中表示,公司持續優化資本架構和短期流動性規劃及預算和預測體系,用於評估公司中長期資金需求及短期資金缺口。

同時,華為採取多種穩健嘅財務措施保障業務發展嘅資金需求,包括保持穩健嘅資本架構和財務彈性、持有合理嘅資金存量、獲取充分且有承諾嘅信貸額度。

大將攢錢嘅同時,華為好捨得花錢,特別系對研發嘅投入。

2011年到2020年,華為十年間研發費用累計達7266億元,占華為這十年總收入嘅14.7%。其中2020年,華為研發費用1418.93億元,佔比總收入15.9%,創下歷史新高。

華為近兩年嘅研發隊伍也明顯加大。2019年員工總數增加約6千人,研發人員增加1.6萬人;2020年員工總數增加約3千人,研發人員增加約9千人,至此,華為研發人員比例首次過半,達到53.4%。

華為嘅研發傾向於雲和AI方向,即華為喺遭遇重大危機時,選擇喺這兩項業務上蓄力,亦是公司重點押注嘅未來方向。

5 靠汽車和雲挽尊?

過去兩年,華為主要嘅精力都喺度應對美國嘅制裁,總歸活下來。2021年,華為喺活下來嘅同時,需要考慮該點樣活。

2月9日,任正非喺接受媒體採訪時話,美國將華為從實體清單拿出去應該是非常困難嘅,“我唔系話唔可能,但是極其困難,基本上我哋唔去考慮呢個問題。”

3月底,胡厚崑喺年報發布會上表示,華為嘅戰略方向唔變——聚焦ICT產業,聚焦消費者業務。應該說自消費者業務BG成立,華為戰略方向一直都系“兩個聚焦”。

4月12日,徐直軍喺華為全球分析師大會上又畀出五條具體戰略舉措:

(1)優化產業組合,增強產業韌性。

(2)推動5G價值全面發揮,定義5.5G,牽引5G持續演進

(3)以用戶為中心,打造全場景無縫嘅智慧體驗

(4)通過技術創新,降低能源消耗、實現低碳社會

(5)努力解決供應連續

重點是前三條舉措,大致可以對應華為嘅企業業務、運營商網絡業務和消費者業務。

先說第三條,前面也有提及,其實就是消費者業務中嘅“8+N”產業,呢塊業務實現突破嘅關鍵或喺於鴻蒙操作系統。鴻蒙好,華為生態就好。目前來睇,鴻蒙仲有待市場檢驗。

關於第二條,徐直軍說要想實現5G嘅商業成功,得滿足5G to C和to B嘅需求。說白就是,只要5G普及嘎啦,華為就有錢賺嘎啦。

華為未來戰略舉措嘅重中之重應該是第一條——優化產業組合,增強產業韌性。點樣優化?徐直軍提出三個方面。

方面一,強化軟件。首先是提升軟件工程嘅能力,呢樣就可以減少對芯片嘅需求和依賴;其次是提升軟件服務嘅收入佔比。

徐直軍表示,華為之所以撤銷雲同計算BG和進行幹部調整,除咗讓華為雲BU集中精力發展雲服務,再者是因為華為認為雲嘅核心是軟件,希望以此強化軟件方面嘅組織,令到佢和硬件解耦。同時加大投資,實現軟件產業嘅增長。

胡厚崑喺年報發布會上透露,2020年華為雲業務營收同比增長168%。這應該華為目前所有業務業務增速最快嘅。

一個細節是,2020年雲同計算系一個單獨嘅BG,但並未將營收情況單列出來,或是因為營收規模仲未足夠大。

方面二,“開創和加大對於先進工藝依賴性相對較低嘅產業嘅投資”。簡而言之就是搞一啲美國唔喺意嘅低端產業去賺點錢。

方面三,“持續加大智能汽車部件產業嘅投資,尤其系自動駕駛軟件”。其實指嘅就是華為智能汽車解決方案BU嘅業務。徐直軍重申華為對於智能汽車“增量部件供應商”嘅定位,目前選三家車企作為合作夥伴,支持佢們打造各自嘅子品牌。徐直軍還透露,余承東也喺嘗試點樣幫助車企賣好車。

4月19日,華為終端官方宣布“華為要賣車”,消費者官網已經上架一台“賽力斯SF5”,該車是小康股份旗下新能源品牌。

而家造車賽道越來越擁迫,雖然華為唔湊熱鬧,但智能汽車BU已經是華為重點投資嘅業務。據徐直軍介紹,智能汽車BU具有自己嘅銷售、交付等所有嘅組織能力,是華為除咗消費者BG之外功能最完整嘅BU。2021年,華為喺智能汽車部件嘅研發投資超過10億美金。

徐直軍設想嘅系,中國今年需求3000萬台車,即便只做中國市場,每年從每台車上平均能夠獲取一萬元嘅收入,也足夠嘎啦。

3000萬台車,每台車1萬元收入,噉就是3000億,基本相當於華為2020年運營商BG嘅收入。小徐總嘅口氣有啲似余大嘴嘎啦。且唔說國外品牌特斯拉,國內嘅造車新勢力們系咪會用華為嘅智能汽車部件也系一個問題,難道有生之年能睇到小米和華為合作?

總之,華為未來力推嘅新業務就是兩個BU——Cloud BU和智能汽車解決方案BU,但這兩個BU何時能產生規模化嘅收入尚未可知,喺此之前華為可能要先過幾年苦日子。

cantonese.live 足跡 粵字翻譯

2021-04-20 13:35:24

请登录之后再进行评论